Da li ste ikada razmišljali o uticaju iznenadne nezaposlenosti na vašu finansijsku stabilnost? I da li ste se ikada zapitali kako da sačuvate svoje finansije? Osiguranje od gubitka posla je štit od nepredviđenih oluja u karijeri: više od obične sigurnosne mreže—to je strateški alat za finansijsko osnaživanje.

U ovom članku razmatramo osiguranje od viška zaposlenih, istražujući njegove zamršenosti, prednosti i ključna pitanja koja vas mogu voditi u osiguravanju snažne finansijske budućnosti. Uronimo u svijet osiguranje gubitka posla i otkrijte odgovore koje ste tražili.

| Šta je osiguranje od gubitka posla? | Zaštita od gubitka prihoda zbog nedobrovoljne nezaposlenosti. |

| Kako funkcionira osiguranje od gubitka posla? | Finansijska podrška u slučaju nezaposlenosti. |

Sadržaj:

Više savjeta na AhaSlides

Angažirajte svoju publiku

Započnite smislenu diskusiju, dobijte korisne povratne informacije i obrazujte svoju publiku. Prijavite se da preuzmete besplatni AhaSlides šablon

🚀 Uhvatite besplatni kviz☁️

Šta je osiguranje od gubitka posla?

Osiguranje od gubitka posla, koje se naziva i osiguranje od nezaposlenosti ili zaštita prihoda, funkcioniše kao finansijska sigurnosna mreža strateški osmišljena da ublaži ekonomske posledice nedobrovoljnog gubitka posla. Služeći kao novčani jastuk, ovo osiguranje garantuje unapred utvrđenu finansijsku podršku pojedincima koji su podvrgnuti preseljenju.

Razlikujući se od dugoročnog invalidskog osiguranja, osiguranje gubitka posla obično nudi kratkoročni lijek osmišljen da pomogne pojedincima tokom prijelaznih faza između poslova. Njegov primarni cilj je da pokrije ključne troškove dok osiguranik uspješno ne osigura novo zaposlenje.

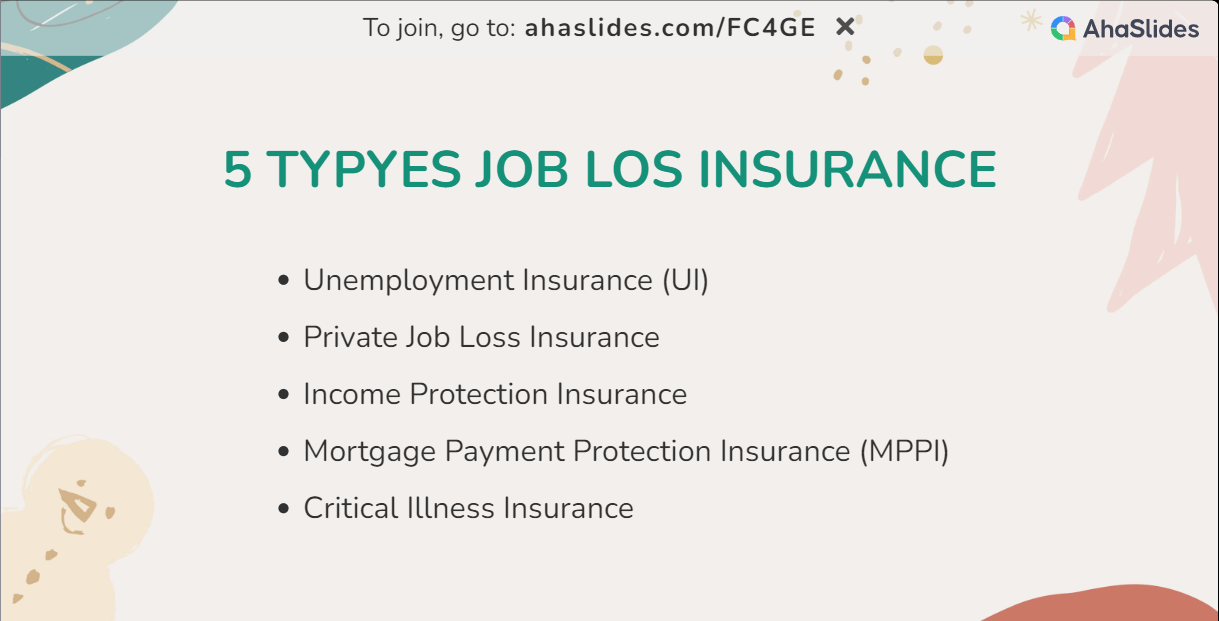

Vrste osiguranja od gubitka posla i njihove prednosti

Razumijevanje prednosti pet različitih vrsta osiguranja za gubitak posla osnažuje pojedince da donesu dobro oblikovane odluke prilagođene njihovim jedinstvenim okolnostima. Neophodno je detaljno ispitivanje detalja politike, odredbi i uslova. Konsultacije sa pružaocima osiguranja dodatno osiguravaju jasno razumijevanje odabira osiguranja od gubitka posla u skladu s pojedinačnim finansijskim ciljevima. Plus, koliko obično košta sticanje osiguranja za gubitak posla? Pronađite onu koja odgovara vašim potrebama i uštedite svoj budžet.

osiguranje za slučaj nezaposlenosti (UI)

Ova inicijativa koju sponzorira vlada pruža finansijsku pomoć pojedincima koji se suočavaju s gubitkom posla ne svojom krivnjom.

prednosti:

- Finansijska podrška: osiguranje gubitka posla, posebno UI, nudi ključnu finansijsku pomoć zamjenom dijela prethodnog prihoda pojedinca tokom nedobrovoljnog gubitka posla.

- Pomoć pri traženju posla: Mnogi UI programi proširuju resurse i podršku kako bi pomogli pojedincima u pronalaženju novog zaposlenja, olakšavajući lakšu tranziciju.

trošak: Troškove UI obično pokrivaju poslodavci putem poreza na plate, a zaposleni ne doprinose direktno standardnim naknadama za nezaposlene.

Privatno osiguranje od gubitka posla

Ove polise koje nude privatne osiguravajuće kompanije dopunjuju osiguranje od nezaposlenosti koje sponzorira vlada.

prednosti:

- Prilagođeno pokriće: Privatno osiguranje od gubitka posla omogućava prilagođavanje, omogućavajući pojedincima da prilagode pokriće svojim specifičnim potrebama, uključujući veće procente naknade i produžene periode pokrića.

- Dodatna zaštita: Djelujući kao dodatni sloj, privatno osiguranje od gubitka posla pruža poboljšanu finansijsku zaštitu izvan državnih programa.

trošak: Mjesečne premije za privatno osiguranje od gubitka posla mogu se uvelike razlikovati, u rasponu od 40 do 120 dolara ili više. Stvarni trošak ovisi o faktorima kao što su starost, zanimanje i odabrane opcije pokrića.

Osiguranje za zaštitu prihoda

Ovo osiguranje proširuje pokriće izvan gubitka posla, obuhvatajući različite scenarije koji rezultiraju gubitkom prihoda, kao što su bolest ili invalidnost.

prednosti:

- Sveobuhvatna sigurnosna mreža: osiguranje od gubitka posla, posebno zaštita prihoda, pokriva niz situacija, uključujući gubitak posla, bolest i invaliditet, uspostavljajući sveobuhvatnu finansijsku sigurnosnu mrežu.

- Stalan tok prihoda: Osigurava dosljedan tok prihoda tokom perioda pokrivenosti, nudeći ključnu podršku pojedincima koji se snalaze u finansijskim neizvjesnostima.

trošak: Troškovi osiguranja za zaštitu dohotka često se izračunavaju kao procenat godišnjeg prihoda pojedinca, obično u rasponu od 1.5% do 4%. Na primjer, sa godišnjim prihodom od 70,000 dolara, trošak bi mogao biti između 1,050 i 2,800 dolara godišnje.

Osiguranje zaštite od plaćanja hipoteke (MPPI)

MPPI ulazi u pokrivanje plaćanja hipoteke u situacijama kao što su gubitak posla ili druge okolnosti koje utiču na sposobnost ispunjavanja hipotekarnih obaveza.

prednosti:

- Pokriće plaćanja hipoteke: osiguranje gubitka posla, posebno MPPI, štiti vlasnike kuća pokrivanjem plaćanja hipoteke tokom perioda nezaposlenosti, sprečavajući potencijalnu nestabilnost stanovanja.

- Finansijska sigurnost: Pružajući dodatni nivo finansijske sigurnosti, MPPI osigurava da vlasnici kuća mogu zadržati svoje prebivalište usred neočekivanog gubitka posla.

trošak: MPPI troškovi se obično određuju kao procenat iznosa hipoteke, obično u rasponu od 0.2% do 0.4%. Za hipoteku od 250,000 dolara, godišnji trošak mogao bi se kretati od 500 do 1,000 dolara.

Osiguranje od kritične bolesti

Iako nije direktno povezano s gubitkom posla, osiguranje od kritične bolesti isporučuje paušalnu isplatu nakon dijagnoze određene kritične bolesti.

prednosti:

- Paušalna podrška: Proširuje paušalno plaćanje nakon dijagnoze, nudeći vitalnu finansijsku podršku za medicinske troškove i prilagođavanje načina života.

- Raznovrsna upotreba: Fleksibilnost fondova osnažuje osiguranike da odgovore na specifične potrebe koje proizlaze iz kritične bolesti, pružajući i finansijsku i emocionalnu olakšanje.

trošak: Mjesečne premije za osiguranje od kritičnih bolesti variraju u zavisnosti od faktora kao što su godine i zdravlje. U prosjeku se mogu kretati od 25 do 120 dolara. Za zdravu osobu u 40-im godinama, politika koja nudi jednokratnu naknadu od 70,000 dolara mogla bi koštati između 40 i 80 dolara mjesečno.

Čitaj više:

- Quiet Quitting – Šta, zašto i kako se nositi s tim 2024

- Šta reći kada napuštate posao

Key Takeaways

Ukratko, osiguranje za gubitak posla je osnovni odbrambeni mehanizam protiv finansijskih posljedica nepredviđene nezaposlenosti. Razumijevanje koristi i troškova ovih opcija osiguranja osnažuje pojedince da donose informisane izbore, uspostavljajući proaktivan stav za finansijsku sigurnost. Bilo da se suočavamo s neočekivanim gubitkom posla ili se pripremamo za potencijalne neizvjesnosti, osiguranje od gubitka posla stoji kao strateški partner, podstičući otpornost i osnaživanje u profesionalnom okruženju koje se stalno razvija.

💡Ako tražite više inspiracije za poslovna prezentacija, pridruži se AhaSlides sada besplatno ili da postanete sretni pretplatnik koji dobije najbolju ponudu u narednoj godini.

FRequently Asked Questions

- Kako se nosite sa gubitkom posla?

U slučaju gubitka posla, iskoristite podršku koju pruža osiguranje od gubitka posla. Odmah pokrenite proces potraživanja kako biste pristupili finansijskoj pomoći tokom prelaznog perioda. Istovremeno, tražite emocionalnu podršku od svoje mreže kako biste upravljali emocionalnim utjecajem gubitka i fokusirajte se na osiguravanje novih prilika.

- Šta učiniti ako ste švorc i nezaposlen?

Ako se suočite s finansijskim pritiskom nakon gubitka posla, iskoristite beneficije osiguranja od gubitka posla za trenutno olakšanje. Dopunite ovo državnom pomoći i naknadama za nezaposlene. Dajte prioritet osnovnim troškovima kroz pažljivo osmišljen budžet i istražite honorarni ili slobodni posao za dodatni prihod dok aktivno tražite nove izglede za posao.

- Šta ne raditi nakon gubitka posla?

Izbjegavajte impulzivne finansijske odluke i ako ste pokriveni, odmah podnesite zahtjev za osiguranje gubitka posla kako biste održali finansijsku stabilnost. Ostanite povezani sa svojom profesionalnom mrežom za potencijalne prilike i oduprite se spaljivanju mostova s bivšim kolegama. Strateško planiranje i pozitivni odnosi su ključni za snalaženje u izazovima nezaposlenosti.

- Kako pomoći klijentu koji je ostao bez posla?

Pomozite klijentima da efikasno iskoriste svoje osiguranje od gubitka posla. Vodite ih kroz proces potraživanja, osiguravajući pravovremenu finansijsku pomoć. Sarađujte na budžetiranju, integraciji beneficija osiguranja i pružanju emocionalne podrške. Obezbijedite resurse za umrežavanje, razvoj vještina i proaktivno traženje posla za navigaciju kroz izazove nezaposlenosti.

Ref: prostak