De Bitcoin en ĝiaj fruaj tagoj ĝis la pliiĝo de robo-investado, estis sovaĝe rigardi ĉi tiujn ideojn disvolvi de malgrandaj eksperimentoj ĝis ĉefaj produktoj kaj servoj.

Financa novigado reinventas la manieron kiel ni enspezas, elspezas kaj ŝparas.

En ĉi tiu afiŝo, ni prezentos al vi kelkajn el la financa novigado nekonformistoj puŝantaj limojn kaj reimagante la celon mem de nia financa sistemo.

Rimenu vin por sovaĝa veturo al la avangardo de kio mono povus fariĝi💸

| Kio estas la defioj de financa novigado? | Nesufiĉa financado, malmoderna teknologio, neadekvataj registaraj politikoj kaj nenecesaj riskoj. |

| Kio estas la lastatempaj financaj novigoj? | Sensendteknologio, movebla banka teknologio, kaj homamasfinancado. |

Enhavtabelo

Ĉu vi serĉas pli da amuzo dum kunvenoj?

Kunvenigu viajn teamanojn per amuza kvizo sur AhaSlides. Registriĝi por preni senpagan kvizon de la ŝablono-biblioteko de AhaSlides!

🚀 Prenu Senpaga Kvizo☁️

Kio estas Financa Novigado?

Mono ĉirkaŭigas la mondon, kiel oni diras. Sed foje, ĝi povas senti ke tiu malnova karuselo estas blokita turniĝanta surloke, irante nenien nova.

Tial la plej antaŭpensantaj fondintoj riskas ĉion por skui financon kiel ni konas ĝin.

Financa novigado rilatas al la invento, evoluo kaj adopto de novaj financaj instrumentoj, teknologioj, institucioj kaj merkatoj.

Ekzemploj inkluzivas QR-kodan pagon, elektronikajn monujojn, kriptajn interŝanĝojn kaj servojn.

Ĝi implikas elpensi novajn manierojn administri riskon, enspezi kapitalon, plenumi transakciojn kaj aliajn financajn agadojn.

🧠 Esploru 5 Novigado en la Laborejo Strategioj por Veturi Konstantan Evoluon.

Kial Financa Novigado Gravas en la Sektoro?

Financa novigado helpas krei novajn kaj plibonigitajn manierojn por homoj uzi monon, ĉar ĝi:

• Plibonigas aliron kaj inkludon: Kiam aferoj ŝanĝiĝas kun pli novaj teknologioj aŭ kiam klientbezonoj evoluas, novigo certigas, ke la financa sistemo povas daŭre servi ilin bone.

Ĝi malfermas aliron al pli da uzantoj tutmonde per novigoj kiel interretaj pruntplatformoj kaj poŝtelefonaj pagprogramoj.

Ĉi tio permesas homojn en pli da areoj komenci entreprenojn, aĉeti hejmojn aŭ ŝpari por edukado, kiu alie eble ne eblis.

• Veturas pli bonan klientan sperton: Novigado ankaŭ igas administradon de financoj pli simpla ol iam antaŭe.

Novaj programoj kaj servoj nun permesas oportunan bankadon en via telefono, do vi povas facile pagi fakturojn, deponi ĉekojn kaj translokigi financojn de ie ajn.

Ili helpas uzantojn investi siajn ŝparaĵojn kaj monitori elspezojn per nur kelkaj frapetoj.

• Nuligas konkuradon kaj ekonomian kreskon: Financa novigado temas pri pli ol nur oportuno - ĝi ekfunkciigas sanan konkuradon.

Inter bankoj, asekuristoj, investplatformoj kaj amaso da novaj noventreprenoj, novigado instigas kompaniojn konstante plibonigi la valoron kaj kvaliton de servoj provizitaj al konsumantoj.

Sciante, ke ili devas fari pli bone aŭ riski perdi klientojn, korporacioj transdonas la avantaĝojn de pli malaltaj kostoj kaj pli bonan klientan sperton al la publiko.

• Certigas estontan rezistecon kaj daŭripovon: Pli alirebla kaj konkurenciva financa sistemo helpas nutri pli larĝan ekonomian kreskon.

Novaj monfontoj subtenas entreprenistojn kaj kreskantajn malgrandajn entreprenojn, kiuj dungas pli loke kaj kontribuas novajn proprajn inventojn.

Novigantoj ankaŭ helpas plifortigi protektojn por sentemaj informoj, identecoj kaj aktivaĵoj de uzantoj per testado de novaj teknologioj kaj strategioj pri administrado de risko.

Ĉi tio certigas, ke la tuta financa industrio restas ekipita por protekti konsumantojn sub evoluanta cifereca pejzaĝo dum la venontaj jaroj.

Ĝenerale, financa novigado estas la fundamento por subteni daŭrigeblan prosperon.

Ekzemploj pri Financa Novigado

#1. Enreta kaj movebla bankado

Tradicia bankado postulis iri en fizikajn branĉojn dum limigitaj horoj.

Nun, klientoj povas administri siajn financojn 24/7 de iu ajn aparato kun interreta konekto.

Interretaj kaj moveblaj platformoj ebligas novajn bankservojn ne realigeblajn en la pasinteco kiel foraj ĉekaj deponejoj, tujaj hejmaj/internaciaj translokigoj kaj kunulaj pagoj.

Ĝi ankaŭ permesas financajn instituciojn tranĉi superkostojn asociitajn kun konservado de granda branĉoreto.

#2. Ciferecaj pagplatformoj

Platformoj kiel PayPal, Venmo kaj Cash App permesas rapidajn kaj facilajn kunulajn montranspagojn de iu ajn aparato 24/7 sen bezono de kontantmono.

Krom P2P-pago, Stripe estas alia populara platformo, kiu ebligas interretajn pagojn kaj pagajn infrastrukturajn solvojn por entreprenoj.

Ili malfermis novajn retajn merkatojn faciligante sekuran ciferecan pagan infrastrukturon por komercistoj de ĉiuj grandecoj.

Ciferecaj pagoj vastigas aliron al bankservoj per poŝtelefonoj, eĉ en mondopartoj kie tradiciaj bankoj estas malabundaj.

#3. Samulo-al-kunulo pruntedonado

P2P-pruntplatformoj kiel LendingClub aŭ Prosper transformis tradiciajn konsuman krediton kaj kapitalmerkatojn per sammulta novigado kaj datum-movitaj alternativaj taksadstrategioj.

Altnivelaj algoritmoj taksas kreditkapablojn faktorojn kiel eduknivelojn, laborhistorion kaj sociajn ligojn por identigi fidindajn prunteprenantojn preteratentitajn de tradiciaj kriterioj.

Taksante prunteprenantojn holisme uzante alternativajn datumojn, P2P-pruntedonantoj povas servi niĉajn klientsegmentojn ignoritajn de bankoj.

Individuaj pruntoj estas dividitaj en malgrandajn valorpaperojn, kiuj povas esti aĉetitaj por nur $25, malaltigante la minimuman investan sojlon.

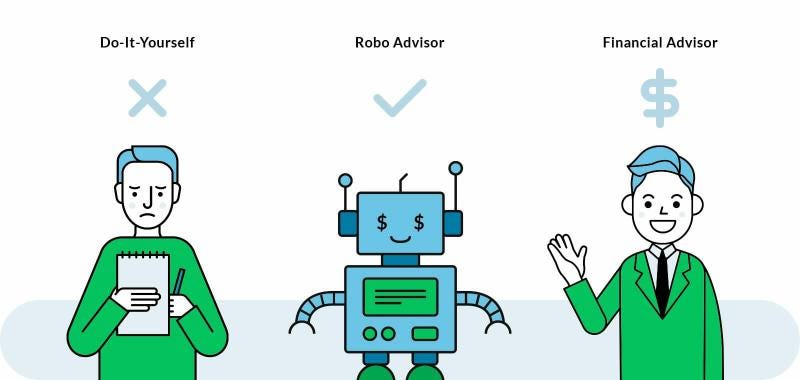

#4. Robo-konsilistoj

Robo-konsilistoj estas malaltkosta investa platformo, kiu aŭtomatigas investajn funkciojn kaj tiel reduktas superkostojn signife kompare kun tradiciaj konsilistoj.

Ĝi ankaŭ simpligas la tradicie kompleksan procezon konstrui diversigitajn biletujojn per interretaj demandaroj kaj aŭtomatigita biletujo kreado/administrado.

Robo-teknologio permesas al ununura konsilisto efike servi multe pli grandan klientbazon je pli malaltaj kostoj kompare kun homaj konsilistoj.

Popularaj ludantoj en ĉi tiu kampo estas Acorns, SoFi kaj Betterment.

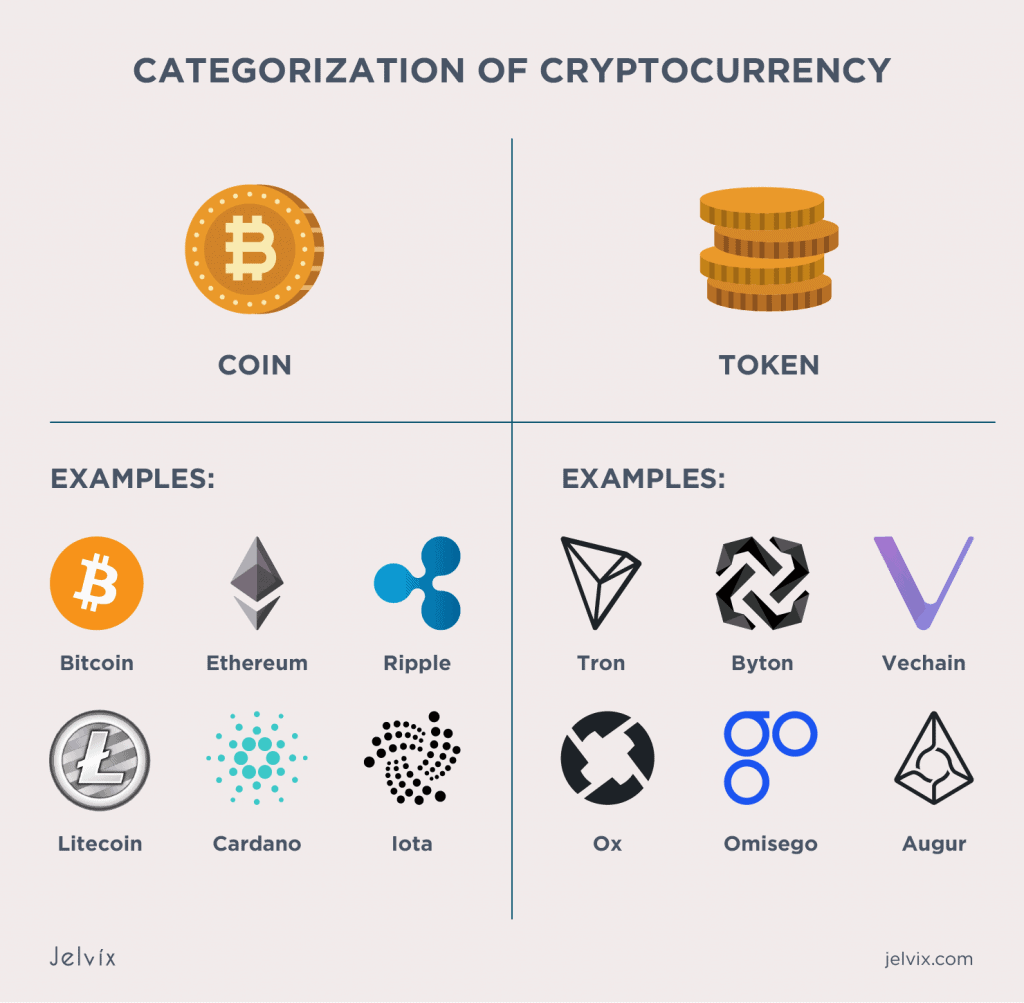

#5. Kriptaj moneroj

Cryptos kiel Bitcoin permesas sekurajn kunulajn transakciojn sen postulado de centra banko aŭ financa institucio kiel peranto.

Ĝi faciligas rapidajn internaciajn montranspagojn en ajna momento per publikaj/privataj ŝlosiloj prefere ol depende de heredaj valutkurzoj kaj dratoj.

Cryptos reprezentas la sekvan evoluon de mono kiel ciferecaj aktivoj sendependaj de fizikaj formoj kiel oraj / registaraj presitaj fakturoj.

Uzantoj povas esti pseŭdonimaj prefere ol devi alligi laŭleĝajn nomojn al transakcioj kiel kun heredaj valutoj.

Pli da financa novigado ekzemploj

• Akcia homamasfinancado – Permesante noventreprenojn kaj malgrandajn entreprenojn akiri kapitalon interrete de multaj individuaj investantoj. Ekzemploj inkluzivas GoFundMe, Patreon kaj SeedInvest Technology.

• Aĉetu financajn elektojn - "Aĉetu nun, pagu poste" servojn integritaj kun retkomercaj retejoj por partopagoj. Ekzemploj inkluzivas Klarna kaj Afterpay.

• Insurtech-novaĵoj – Teknologioj interrompantaj asekuron per uzado-bazitaj politikoj, telematiko, pli bona fraŭda detekto ktp. Ekzemploj inkluzivas Lemonade, Dacadoo kaj Avinew.

• Mikrofinancaj iniciatoj – Provizante malgrandajn pruntojn/kapitalon al malriĉaj entreprenistoj, kiuj malhavas de garantioj per grupoj/komunumoj.

• Alternativaj pruntprogramoj – Kredittaksaj modeloj bazitaj sur netradiciaj faktoroj kiel historioj pri edukado/dungado.

• Financaj kompariloj de prezoj – Helpi konsumantojn/komercojn facile kompari kaj akiri la plej bonajn tarifojn pri pruntoj, investproduktoj kaj tiaj.

We Novigi Unudirektaj Enuigaj Prezentoj

Faru la homamason vere aŭskulti vin kun engaĝaj balotenketoj kaj kvizoj de AhaSlides.

Ŝlosilo Takeaways

Financa novigado ne estas nura furorvorto – ĝi revolucias kiel ni spertas monon mem.

Malantaŭ ĉi tiu ŝanĝo kuŝas senĉesa strebo konstrui sistemon tiel inkluzivan kiel la interreta epoko kiu naskis ĝin, kaj ĉi tiuj ekzemploj estas la pioniruloj reverkantaj regulojn je skalo ne vidita de kiam la lumoj unue ŝaltis en nia tutmonda financa koro💸💰

Oftaj Demandoj

Kio estas la diferenco inter Fintech kaj financa novigo?

Fintech estas subaro de financa novigado, kiu specife rilatas al la uzo de teknologio por plibonigi financajn servojn. Financa novigado estas pli larĝa termino, kiu inkluzivas novajn fintech-teknologiojn, produktojn, servojn, komercajn modelojn, regularojn, merkatojn kaj tiajn, kiuj ŝanĝas kaj plibonigas la financan industrion. Do, ĉio fintech estas financa novigo, sed ne ĉio financa novigo estas fintech.

Kio estas la emerĝantaj financaj novigoj?

Emerĝantaj financaj novigoj estas pelataj de novaj teknologioj, kiel blokoĉeno, AI, grandaj datumoj kaj robota proceza aŭtomatigo. Ĉi tiuj teknologioj estas uzataj por aŭtomatigi taskojn, plibonigi efikecon kaj krei novajn produktojn kaj servojn.