Hawwe jo oait tocht oer de ynfloed fan hommelse wurkleazens op jo finansjele stabiliteit? En hawwe jo jo oait ôffrege hoe't jo jo finânsjes feilich hâlde kinne? Jobferliesfersekering is in skyld tsjin ûnfoarsjoene karriêrestoarmen: mear dan in ienfâldich feilichnet - it is in strategysk ark foar finansjele empowerment.

Yn dit artikel sjogge wy nei ûntslachfersekering, ferkenne de kompleksjes, foardielen en de kaaifragen dy't jo kinne liede by it garandearjen fan in sterke finansjele takomst. Lit ús dûke yn 'e wrâld fan baan ferlies insurance en ûntdek de antwurden wêr't jo nei socht hawwe.

| Wat is wurkferliesfersekering? | Beskerming tsjin ynkommensferlies fanwege ûnfrijwillige wurkleazens. |

| Hoe wurket wurkferliesfersekering? | Finansjele stipe yn gefallen fan wurkleazens. |

Table of Contents:

Mear tips oer AhaSlides

Krij jo publyk belutsen

Begjin betsjuttingsfolle diskusje, krije nuttige feedback en lear jo publyk op. Oanmelde om fergees AhaSlides-sjabloan te nimmen

🚀 Grab Free Quiz☁️

Wat is Job Loss Insurance?

Fersekering foar wurkferlies, ek wol wurkleazensfersekering of ynkommensbeskerming neamd, fungearret as in finansjeel feiligensnet strategysk betocht om de ekonomyske gefolgen fan ûnfrijwillige baanferlies te ferminderjen. Tsjinnet as in monetêr kussen, garandearret dizze fersekering foarôf fêststelde finansjele stipe foar persoanen dy't wurkferpleatsing ûndergeane.

Ûnderskiede himsels fan lange-termyn handikapfersekering, baan ferlies fersekering typysk biedt in koarte-termyn remedie ûntworpen om te helpen partikulieren yn oergongsfases tusken banen. It primêre doel is om krúsjale útjeften te dekken oant de polishâlder mei súkses nije wurkgelegenheid befeiliget.

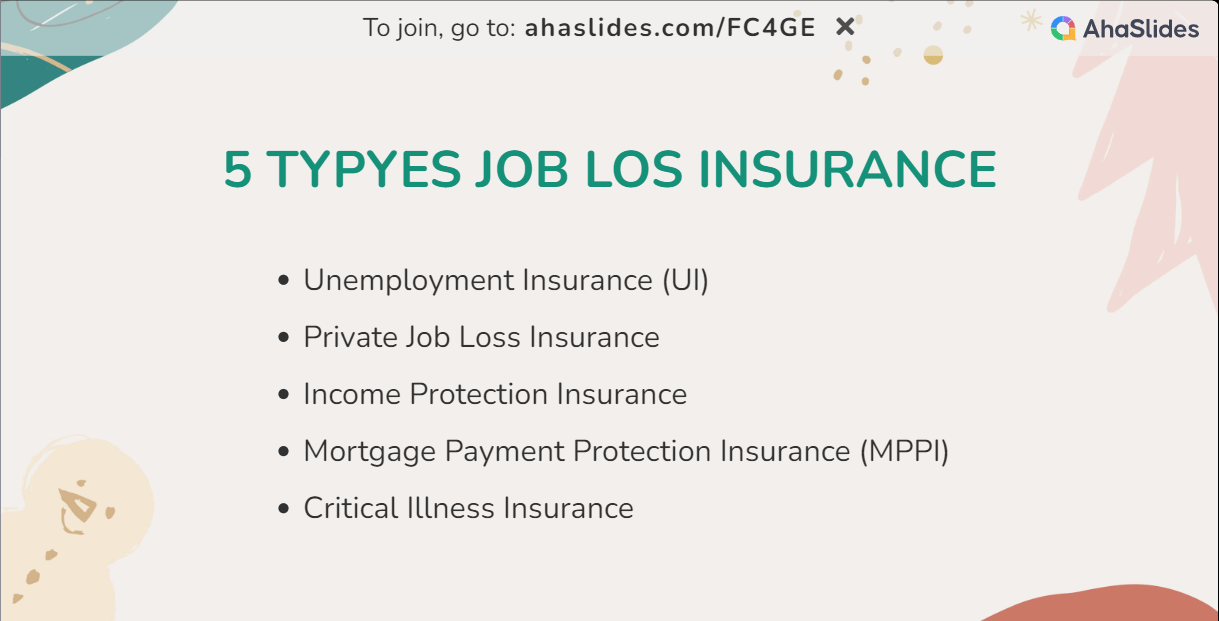

Soarten Job Loss Insurance en harren foardielen

It begripen fan 'e foardielen fan' e fiif ûnderskate fersekeringstypen foar wurkferlies stelt partikulieren yn steat om goed foarme besluten te meitsjen, ôfstimd op har unike omstannichheden. In sekuer ûndersyk fan beliedsdetails, betingsten en betingsten is essensjeel. Oerlis mei fersekeringsoanbieders soarget fierder foar in dúdlik begryp fan it selektearjen fan fersekering foar wurkferlies ôfstimd mei yndividuele finansjele doelen. Plus, hoefolle kostet it typysk om wurkferliesfersekering te krijen? Fyn dejinge dy't oan jo behoeften foldocht en besparje jo budzjet.

Wurkleazensfersekering (UI)

Dit troch de regearing sponsore inisjatyf leveret finansjele help oan persoanen dy't te meitsjen hawwe mei wurkferlies sûnder har eigen skuld.

foardielen:

- Finansjele stipe: Fersekering foar wurkferlies, spesifyk UI, biedt krúsjale finansjele bystân troch it ferfangen fan in diel fan it foarige ynkommen fan it yndividu tidens in ûnfrijwillige baanferlies.

- Job Search Assistance: In protte UI-programma's wreidzje boarnen en stipe út om persoanen te helpen by it befeiligjen fan nije wurkgelegenheid, it fasilitearjen fan in soepeler oergong.

Kosten: UI kosten wurde typysk dekt troch wurkjouwers fia leanbelesting, en meiwurkers net direkt bydrage oan standert wurkleazens foardielen.

Private Job Loss Insurance

Oanbean troch partikuliere fersekeringsbedriuwen, dit belied oanfolje troch de regearing sponsore wurkleazensfersekering.

foardielen:

- Oanpaste dekking: Private baanferliesfersekering makket maatwurk mooglik, wêrtroch partikulieren de dekking kinne oanpasse oan har spesifike behoeften, ynklusyf hegere kompensaasjepersintaazjes en útwreide dekkingsperioaden.

- Oanfoljende beskerming: hanneljend as in ekstra laach, privee baan ferlies fersekering biedt ferbettere finansjele beskerming bûten regear programma.

Kosten: Monthly preemjes foar partikuliere baan ferlies insurance kin fariearje breed, fariearjend fan $40 oan $120 of mear. De werklike kosten binne ôfhinklik fan faktoaren lykas leeftyd, berop, en keazen dekkingsopsjes.

Ynkommen beskermingfersekering

Dizze fersekering wreidet dekking út bûten wurkferlies, en omfettet ferskate senario's dy't resultearje yn ynkommensferlies, lykas sykte of ynvaliditeit.

foardielen:

- Wiidweidich feilichheidsnet: Fersekering foar wurkferlies, spesifyk ynkommensbeskerming, beslacht in spektrum fan situaasjes, ynklusyf baanferlies, sykte en ynvaliditeit, it oprjochtsjen fan in wiidweidich finansjeel feiligensnet.

- Steady Income Stream: It soarget foar in konsekwinte ynkommensstream yn 'e dekkingsperioade, en biedt krúsjale stipe oan yndividuen dy't navigearje yn finansjele ûnwissichheden.

Kosten: De kosten fan fersekering foar ynkommensbeskerming wurde faak berekkene as in persintaazje fan it jierlikse ynkommen fan it yndividu, typysk fariearjend fan 1.5% oant 4%. Bygelyks, mei in jierliks ynkommen fan $ 70,000, kinne de kosten tusken $ 1,050 oant $ 2,800 yn 't jier wêze.

Hypotheek betellingsbeskermingsfersekering (MPPI)

MPPI stapt yn om hypoteekbetellingen te dekken yn situaasjes lykas baanferlies of oare omstannichheden dy't ynfloed hawwe op it fermogen om hypoteekferplichtingen te foldwaan.

foardielen:

- Hypotheekbetellingsdekking: Fersekering foar wurkferlies, benammen MPPI, beskermet hûseigners troch hypoteekbetellingen te dekken yn perioaden fan wurkleazens, en foarkommen fan potensjele húsfesting ynstabiliteit.

- Finansjele feiligens: It leverjen fan in ekstra laach fan finansjele feiligens, MPPI soarget derfoar dat hûseigners har wenningen kinne behâlde te midden fan ûnferwachte baanferlies.

Kosten: MPPI-kosten wurde ornaris bepaald as in persintaazje fan it hypoteekbedrach, typysk fariearjend fan 0.2% oant 0.4%. Foar in hypoteek fan $ 250,000 kinne de jierlikse kosten fariearje fan $ 500 oant $ 1,000.

Krityske syktefersekering

Hoewol net direkt keppele is oan baanferlies, leveret fersekering foar krityske sykte in iensume betelling by diagnoaze fan in spesifisearre krityske sykte.

foardielen:

- LumpSum Support: It wreidet in lumpsum betelling út by diagnoaze, en biedt fitale finansjele stipe foar medyske útjeften en libbensstyloanpassingen.

- Alsidige gebrûk: De fleksibiliteit fan fûnsen stelt polishâlders yn steat om spesifike behoeften oan te pakken dy't fuortkomme út in krityske sykte, en soarget foar sawol finansjele as emosjonele reliëf.

Kosten: Moanlikse preemjes foar fersekering foar krityske sykte fariearje op basis fan faktoaren lykas leeftyd en sûnens. Gemiddeld kinne se fariearje fan $25 oant $120. Foar in sûn yndividu yn har 40's kin in belied dat in $70,000 iensume útkearing biedt tusken $40 oant $80 per moanne kostje.

Lês mear:

- Stille ôfsluting - Wat, wêrom en manieren om dêrmei om te gean yn 2024

- Wat te sizzen as jo in baan ferlitte

Key Takeaways

Om gear te nimmen, fersekering foar wurkferlies is in fûnemintele ferdigeningsmeganisme tsjin de finansjele gefolgen fan ûnfoarsjoene wurkleazens. It begripen fan 'e foardielen en kosten fan dizze fersekeringsopsjes stelt partikulieren yn steat om ynformeare keuzes te meitsjen, en in proaktive hâlding foar finansjele feiligens yn te stellen. Oft konfrontearre mei ûnferwacht baan ferlies of tariede op potinsjele ûnwissichheden, baan ferlies fersekering stiet as in strategyske partner, it befoarderjen fan fearkrêft en empowerment yn it hieltyd evoluearjende profesjonele lânskip.

💡As jo op syk binne nei mear ynspiraasje foar saaklike presintaasje, meidwaan AhaSlides no fergees of om de gelokkige abonnee te wurden dy't it folgjende jier de bêste deal krijt.

Ffaaks stelde fragen

- Hoe geane jo om mei wurkferlies?

Yn it gesicht fan wurkferlies, brûk de stipe oanbean troch baanferliesfersekering. Inisjearje it claimproses prompt om tagong te krijen ta finansjele bystân yn 'e oergongsperioade. Sykje tagelyk emosjonele stipe fan jo netwurk om de emosjonele ynfloed fan it ferlies te navigearjen en te fokusjen op it befeiligjen fan nije kânsen.

- Wat te dwaan as jo brutsen en wurkleazen binne?

As jo finansjele spanning hawwe nei wurkferlies, tap dan op foardielen foar fersekering foar wurkferlies foar direkte reliëf. Oanfolje dit mei ryksbystân en wurkleazensútkearing. Prioritearje essensjele útjeften fia in soarchfâldich makke budzjet en ferkenne dieltiid as freelance wurk foar ekstra ynkommen, wylst jo aktyf nei nije baanperspektyf sykje.

- Wat net te dwaan nei it ferliezen fan in baan?

Foarkom ympulsive finansjele besluten, en as dekt, foegje fuortendaliks in fersekering foar wurkferlies yn om finansjele stabiliteit te behâlden. Bliuw ferbûn mei jo profesjonele netwurk foar potinsjele kânsen en ferset tsjin baarnende brêgen mei eardere kollega's. Strategyske planning en positive relaasjes binne de kaai foar it navigearjen fan de útdagings fan wurkleazens.

- Hoe kinne jo in kliïnt helpe dy't har baan ferlern hat?

Assist kliïnten by it effektyf benutten fan har fersekering foar wurkferlies. Begeliede se troch it claimproses, soargje foar tydige finansjele bystân. Gearwurkje oan budzjetearring, yntegraasje fan fersekeringsfoardielen en it oanbieden fan emosjonele stipe. Biede boarnen foar netwurking, feardigensûntwikkeling, en in proaktyf wurksykjen om de útdagings fan wurkleazens te navigearjen.

Ref: Yahoo