Jeste li ikada razmišljali o utjecaju iznenadne nezaposlenosti na vašu financijsku stabilnost? A jeste li se ikada zapitali kako zaštititi svoje financije? Osiguranje od gubitka posla je štit od nepredviđenih oluja u karijeri: više od jednostavne sigurnosne mreže—to je strateški alat za financijsko osnaživanje.

U ovom članku razmatramo osiguranje otpremnina, istražujući njegove zamršenosti, prednosti i ključna pitanja koja vas mogu voditi u osiguravanju snažne financijske budućnosti. Uronimo u svijet osiguranje od gubitka posla i otkrijte odgovore koje ste tražili.

| Što je osiguranje od gubitka posla? | Zaštita od gubitka prihoda zbog prisilne nezaposlenosti. |

| Kako funkcionira osiguranje od gubitka posla? | Novčana potpora u slučaju nezaposlenosti. |

Sadržaj:

Više savjeta o AhaSlides

Uključite svoju publiku

Započnite smislenu raspravu, dobijte korisne povratne informacije i educirajte svoju publiku. Prijavite se za preuzimanje besplatnog predloška AhaSlides

🚀 Zgrabite besplatni kviz☁️

Što je osiguranje od gubitka posla?

Osiguranje od gubitka posla, koje se naziva i osiguranje od nezaposlenosti ili zaštita prihoda, funkcionira kao financijska sigurnosna mreža strateški osmišljena za ublažavanje ekonomskih posljedica nenamjernog gubitka posla. Služeći kao novčani jastuk, ovo osiguranje jamči unaprijed utvrđenu financijsku potporu za pojedince koji prolaze kroz posao.

Razlikujući se od dugotrajnog invalidskog osiguranja, osiguranje od gubitka posla obično nudi kratkoročni lijek osmišljen za pomoć pojedincima tijekom prijelaznih faza između poslova. Primarni cilj mu je pokriti ključne troškove dok osiguranik uspješno ne pronađe novo zaposlenje.

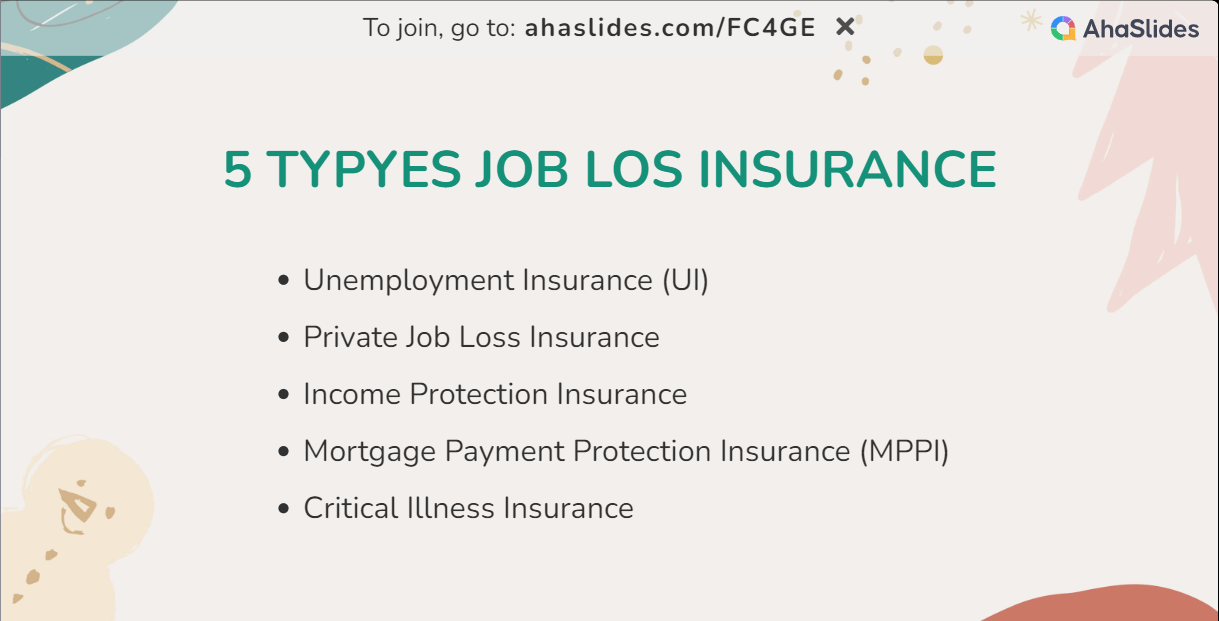

Vrste osiguranja od gubitka posla i njihove prednosti

Razumijevanje prednosti pet različitih vrsta osiguranja za gubitak posla osnažuje pojedince da donose dobro oblikovane odluke prilagođene njihovim jedinstvenim okolnostima. Neophodno je pažljivo ispitivanje pojedinosti, odredbi i uvjeta politike. Savjetovanje s pružateljima osiguranja dodatno osigurava jasno razumijevanje odabira osiguranja od gubitka posla u skladu s pojedinačnim financijskim ciljevima. Osim toga, koliko obično košta osiguranje za gubitak posla? Pronađite onaj koji zadovoljava vaše potrebe i uštedite svoj proračun.

Osiguranje za slučaj nezaposlenosti (UI)

Ova inicijativa koju sponzorira vlada pruža financijsku pomoć pojedincima koji se suočavaju s gubitkom posla bez svoje krivnje.

Prednosti:

- Financijska potpora: Osiguranje od gubitka posla, posebno UI, nudi ključnu financijsku pomoć nadoknadom dijela prijašnjeg prihoda pojedinca tijekom nedobrovoljnog gubitka posla.

- Pomoć pri traženju posla: Mnogi programi korisničkog sučelja proširuju resurse i podršku kako bi pomogli pojedincima u osiguravanju novog zaposlenja, olakšavajući lakši prijelaz.

Koštati: Troškove UI obično pokrivaju poslodavci putem poreza na plaće, a zaposlenici ne doprinose izravno standardnim naknadama za nezaposlene.

Privatno osiguranje od gubitka posla

Ove police koje nude privatna osiguravajuća društva nadopunjuju osiguranje za slučaj nezaposlenosti koje sponzorira država.

Prednosti:

- Prilagođeno pokriće: Privatno osiguranje od gubitka posla dopušta prilagodbu, omogućujući pojedincima da prilagode pokriće svojim specifičnim potrebama, uključujući veće postotke naknade i produljena razdoblja pokrića.

- Dodatna zaštita: Djelujući kao dodatni sloj, privatno osiguranje od gubitka posla pruža poboljšanu financijsku zaštitu izvan državnih programa.

Koštati: Mjesečne premije za privatno osiguranje od gubitka posla mogu uvelike varirati, u rasponu od 40 USD do 120 USD ili više. Stvarni trošak ovisi o čimbenicima kao što su dob, zanimanje i odabrane opcije pokrića.

Osiguranje za zaštitu prihoda

Ovo osiguranje proširuje pokrivenost izvan gubitka posla, obuhvaćajući različite scenarije koji rezultiraju gubitkom prihoda, poput bolesti ili invaliditeta.

Prednosti:

- Sveobuhvatna sigurnosna mreža: osiguranje od gubitka posla, posebno zaštita prihoda, pokriva niz situacija, uključujući gubitak posla, bolest i invaliditet, uspostavljajući sveobuhvatnu financijsku sigurnosnu mrežu.

- Stalni tok prihoda: osigurava dosljedan tok prihoda tijekom razdoblja pokrivenosti, nudeći ključnu podršku pojedincima koji se nose s financijskim neizvjesnostima.

Koštati: Trošak osiguranja za zaštitu prihoda često se izračunava kao postotak godišnjeg prihoda pojedinca, obično u rasponu od 1.5% do 4%. Na primjer, s godišnjim prihodom od 70,000 USD, trošak bi mogao biti između 1,050 i 2,800 USD godišnje.

Osiguranje zaštite plaćanja hipoteke (MPPI)

MPPI se uključuje kako bi pokrio isplate hipoteke u situacijama poput gubitka posla ili drugih okolnosti koje utječu na sposobnost podmirivanja hipotekarnih obveza.

Prednosti:

- Pokrivenost plaćanja hipoteke: Osiguranje od gubitka posla, posebno MPPI, štiti vlasnike kuća pokrivajući isplate hipoteke tijekom razdoblja nezaposlenosti, sprječavajući potencijalnu stambenu nestabilnost.

- Financijska sigurnost: pružajući dodatni sloj financijske sigurnosti, MPPI osigurava vlasnicima kuća da mogu održati svoje prebivalište usred neočekivanih gubitaka posla.

Koštati: MPPI troškovi obično se određuju kao postotak iznosa hipoteke, obično u rasponu od 0.2% do 0.4%. Za hipoteku od 250,000 dolara, godišnji trošak mogao bi se kretati od 500 do 1,000 dolara.

Osiguranje od kritičnih bolesti

Iako nije izravno povezano s gubitkom posla, osiguranje od kritičnih bolesti daje paušalno plaćanje nakon dijagnoze određene kritične bolesti.

Prednosti:

- Paušalna podrška: Proširuje paušalno plaćanje nakon dijagnoze, nudeći vitalnu financijsku potporu za medicinske troškove i prilagodbe načina života.

- Raznovrsna upotreba: Fleksibilnost sredstava omogućuje osiguranicima da odgovore na specifične potrebe koje proizlaze iz kritične bolesti, pružajući i financijsko i emocionalno olakšanje.

Koštati: Mjesečne premije za osiguranje od kritičnih bolesti razlikuju se ovisno o čimbenicima poput dobi i zdravlja. U prosjeku se mogu kretati od 25 do 120 USD. Za zdravu osobu u 40-ima, polica koja nudi jednokratnu naknadu od 70,000 USD mogla bi koštati između 40 i 80 USD mjesečno.

Opširnije:

- Tiho odustajanje – Što, zašto i kako se s time nositi 2024

- Što reći kada napuštate posao

Ključni za poneti

Ukratko, osiguranje za gubitak posla temeljni je obrambeni mehanizam protiv financijskih posljedica nepredviđene nezaposlenosti. Razumijevanje prednosti i troškova ovih opcija osiguranja osnažuje pojedince da donose informirane odluke, uspostavljajući proaktivan stav za financijsku sigurnost. Bilo da se suočavate s neočekivanim gubitkom posla ili se pripremate za potencijalne neizvjesnosti, osiguranje za gubitak posla stoji kao strateški partner, njegujući otpornost i osnaživanje u profesionalnom okruženju koje se stalno razvija.

💡Ako tražite još inspiracije za poslovna prezentacija, pridružiti AhaSlides sada besplatno ili da postanete sretni pretplatnik koji dobije najbolju ponudu u sljedećoj godini.

Fčesto postavljana pitanja

- Kako se nosite s gubitkom posla?

U slučaju gubitka posla, iskoristite podršku koju pruža osiguranje za gubitak posla. Odmah pokrenite postupak podnošenja zahtjeva za pristup financijskoj pomoći tijekom prijelaznog razdoblja. Istovremeno, potražite emocionalnu podršku svoje mreže kako biste prebrodili emocionalni učinak gubitka i usredotočili se na osiguravanje novih prilika.

- Što učiniti ako ste bez para i nezaposleni?

Ako ste suočeni s financijskim poteškoćama nakon gubitka posla, iskoristite povlastice osiguranja za gubitak posla za trenutno olakšanje. Nadopunite to državnom pomoći i naknadama za nezaposlene. Odredite prioritete osnovnih troškova kroz pažljivo osmišljen proračun i istražite honorarni ili slobodni rad za dodatnu zaradu dok aktivno tražite nove izglede za posao.

- Što ne činiti nakon gubitka posla?

Izbjegavajte impulzivne financijske odluke i, ako ste pokriveni, odmah podnesite zahtjev za osiguranje od gubitka posla kako biste održali financijsku stabilnost. Ostanite povezani sa svojom profesionalnom mrežom radi potencijalnih prilika i oduprite se spaljivanju mostova s bivšim kolegama. Strateško planiranje i pozitivni odnosi ključni su za suočavanje s izazovima nezaposlenosti.

- Kako pomoći klijentu koji je ostao bez posla?

Pomozite klijentima u učinkovitom iskorištavanju osiguranja od gubitka posla. Vodite ih kroz proces podnošenja zahtjeva, osiguravajući pravovremenu financijsku pomoć. Surađujte na izradi proračuna, integraciji povlastica osiguranja i pružanju emocionalne podrške. Osigurajte resurse za umrežavanje, razvoj vještina i proaktivno traženje posla kako biste se nosili s izazovima nezaposlenosti.

Ref: prostak