Frá Bitcoin á fyrstu dögum þess til hækkunar á robo-fjárfestingar, það hefur verið villt að fylgjast með þessum hugmyndum þróast frá litlum tilraunum yfir í almennar vörur og þjónustu.

Nýsköpun í fjármálum er að finna upp aftur hvernig við græðum, eyðum og sparum.

Í þessari færslu munum við kynna þér nokkra af þeim fjárhagslega nýsköpun útrásarvíkingar sem þrýsta út mörkum og endurmynda sjálfan tilgang fjármálakerfisins okkar.

Spenntu þig í villtan ferðalag til fremstu vígstöðva þess sem peningar gætu orðið💸

| Hverjar eru áskoranir fjármálanýsköpunar? | Ófullnægjandi fjármögnun, úrelt tækni, ófullnægjandi stefnu stjórnvalda og óþarfa áhættu. |

| Hverjar eru nýlegar nýjungar í fjármálum? | Skilatækni, farsímabankatækni og hópfjármögnun. |

Efnisyfirlit

Ertu að leita að meiri skemmtun á samkomum?

Safnaðu liðsmönnum þínum með skemmtilegri spurningakeppni á AhaSlides. Skráðu þig til að taka ókeypis spurningakeppni frá AhaSlides sniðmátasafni!

🚀 Gríptu ókeypis spurningakeppni☁️

Hvað er fjármálanýsköpun?

Peningar láta heiminn snúast eins og sagt er. En stundum getur liðið eins og að gamli gleðigjafinn sé fastur á sínum stað og fari hvergi nýtt.

Þess vegna eru framsýnustu stofnendurnir að hætta þessu öllu til að hrista upp í fjármálum eins og við þekkjum þau.

Nýsköpun í fjármálum vísar til uppfinningar, þróunar og upptöku nýrra fjármálagerninga, tækni, stofnana og markaða.

Sem dæmi má nefna QR kóða greiðslu, rafræn veski, dulritunargjaldmiðlaskipti og þjónustu.

Það felur í sér að koma með nýjar leiðir til að stjórna áhættu, afla fjármagns, ljúka viðskiptum og annarri fjármálastarfsemi.

🧠 Kanna 5 Nýsköpun á vinnustað Aðferðir til að knýja áfram stöðuga þróun.

Hvers vegna er fjármálanýsköpun mikilvæg í geiranum?

Nýsköpun í fjármálum hjálpar til við að skapa nýjar og betri leiðir fyrir fólk til að nota peninga, þar sem það:

• Bætir aðgang og þátttöku: Þegar hlutirnir breytast með nýrri tækni eða eftir því sem þarfir viðskiptavina þróast, tryggir nýsköpun að fjármálakerfið geti haldið áfram að þjóna þeim vel.

Það opnar aðgang að fleiri notendum um allan heim með nýjungum eins og útlánapöllum á netinu og farsímagreiðsluforritum.

Þetta gerir fólki á fleiri sviðum kleift að stofna fyrirtæki, kaupa heimili eða safna fyrir menntun sem annars hefði ekki verið möguleg.

• Býr betri upplifun viðskiptavina: Nýsköpun gerir einnig stjórnun fjármála einfaldari en nokkru sinni fyrr.

Ný öpp og þjónusta leyfa nú þægilegan bankarekstur í símanum þínum, svo þú getur auðveldlega greitt reikninga, lagt inn ávísanir og millifært fé hvaðan sem er.

Þeir aðstoða notendur við að fjárfesta sparnað sinn og fylgjast með útgjöldum með örfáum snertingum líka.

• Eldsneyti samkeppni og hagvöxt: Nýsköpun í fjármálum snýst um meira en bara þægindi - hún kveikir heilbrigða samkeppni.

Milli banka, vátryggjenda, fjárfestingarvettvanga og fjölda nýrra sprotafyrirtækja hvetur nýsköpun fyrirtæki til að auka stöðugt verðmæti og gæði þjónustu sem veitt er neytendum.

Með því að vita að þeir verða að gera betur eða eiga á hættu að missa viðskiptavini, senda fyrirtæki ávinninginn af minni kostnaði og betri upplifun viðskiptavina til almennings.

• Tryggir framtíðarþol og sjálfbærni: Aðgengilegra og samkeppnishæfara fjármálakerfi stuðlar að víðtækari hagvexti.

Nýjar fjármögnunarheimildir styðja frumkvöðla og vaxandi lítil fyrirtæki sem ráða fleiri á staðnum og leggja til nýjar nýjungar.

Nýsköpunarmenn hjálpa einnig til við að styrkja vernd fyrir viðkvæmar upplýsingar, auðkenni og eignir notenda með því að prófa nýja tækni og áhættustýringaraðferðir.

Þetta tryggir að allur fjármálageirinn sé áfram í stakk búinn til að vernda neytendur undir stafrænu landslagi í þróun um ókomin ár.

Á heildina litið er fjármálanýsköpun grunnurinn að því að styðja við sjálfbæra velmegun.

Dæmi um fjármálanýjungar

#1. Netbanki og farsímabanki

Hefðbundin bankastarfsemi krafðist þess að fara inn í líkamleg útibú á takmörkuðum tímum.

Nú geta viðskiptavinir stjórnað fjármálum sínum 24/7 úr hvaða tæki sem er með nettengingu.

Net- og farsímakerfi gera nýja bankaþjónustu sem ekki var framkvæmanleg í fortíðinni, eins og fjarlæg tékkainnlán, tafarlausar millifærslur innanlands og erlendis og jafningjagreiðslur.

Það gerir fjármálastofnunum einnig kleift að draga úr kostnaði við að viðhalda stóru útibúaneti.

# 2. Stafrænir greiðslumiðlar

Pallar eins og PayPal, Venmo og Cash App leyfa skjótum og auðveldum jafningja-peningaflutningum frá hvaða tæki sem er 24/7 án þess að þurfa reiðufé.

Fyrir utan P2P greiðslu er Stripe annar vinsæll vettvangur sem gerir greiðslum á netinu og greiðsluuppbyggingarlausnir kleift fyrir fyrirtæki.

Þeir opnuðu nýja markaðstorg á netinu með því að auðvelda kaupmenn af öllum stærðum örugga stafræna greiðsluuppbyggingu.

Stafrænar greiðslur auka aðgengi að bankaþjónustu í gegnum farsíma, jafnvel í heimshlutum þar sem hefðbundnir bankar eru af skornum skammti.

#3. Jafningalán

P2P útlánavettvangar eins og LendingClub eða Prosper umbreyttu hefðbundnum neytendalána- og fjármagnsmörkuðum með jafningjadrifinni nýsköpun og gagnastýrðum valkostum.

Háþróuð reiknirit meta lánstraustþætti eins og menntunarstig, starfsferil og félagsleg tengsl til að bera kennsl á áreiðanlega lántakendur sem hefðbundnir viðmiðanir gleymast.

Með því að meta lántakendur heildstætt með því að nota önnur gögn geta P2P lánveitendur þjónað sess viðskiptavina sem bankar hunsa.

Einstökum lánum er skipt í lítil eignatryggð verðbréf sem hægt er að kaupa fyrir allt að $25, sem lækkar lágmarksfjárfestingarþröskuldinn.

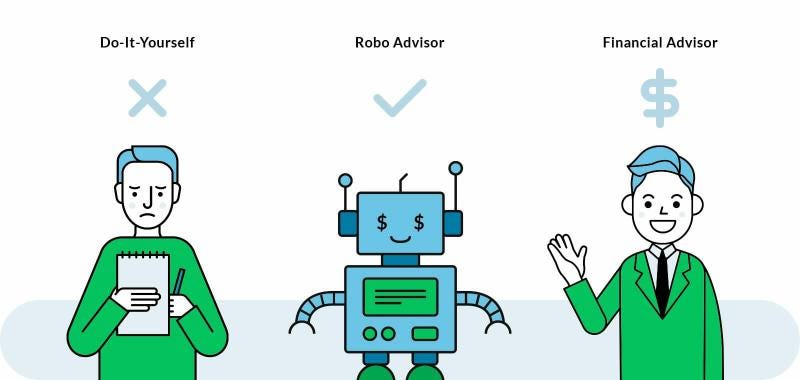

#4. Robo ráðgjafar

Robo-ráðgjafar eru ódýr fjárfestingarvettvangur sem gerir fjárfestingaraðgerðir sjálfvirkar og dregur þar með úr kostnaði verulega samanborið við hefðbundna ráðgjafa.

Það einfaldar einnig hefðbundið flókið ferli við að byggja upp fjölbreytt eignasöfn með spurningalistum á netinu og sjálfvirkri stofnun/stjórnun eignasafns.

Robo tækni gerir einum ráðgjafa kleift að þjónusta mun stærri viðskiptavinahóp á skilvirkan hátt með lægri kostnaði samanborið við mannlega ráðgjafa.

Vinsælir leikmenn á þessu sviði eru Acorns, SoFi og Betterment.

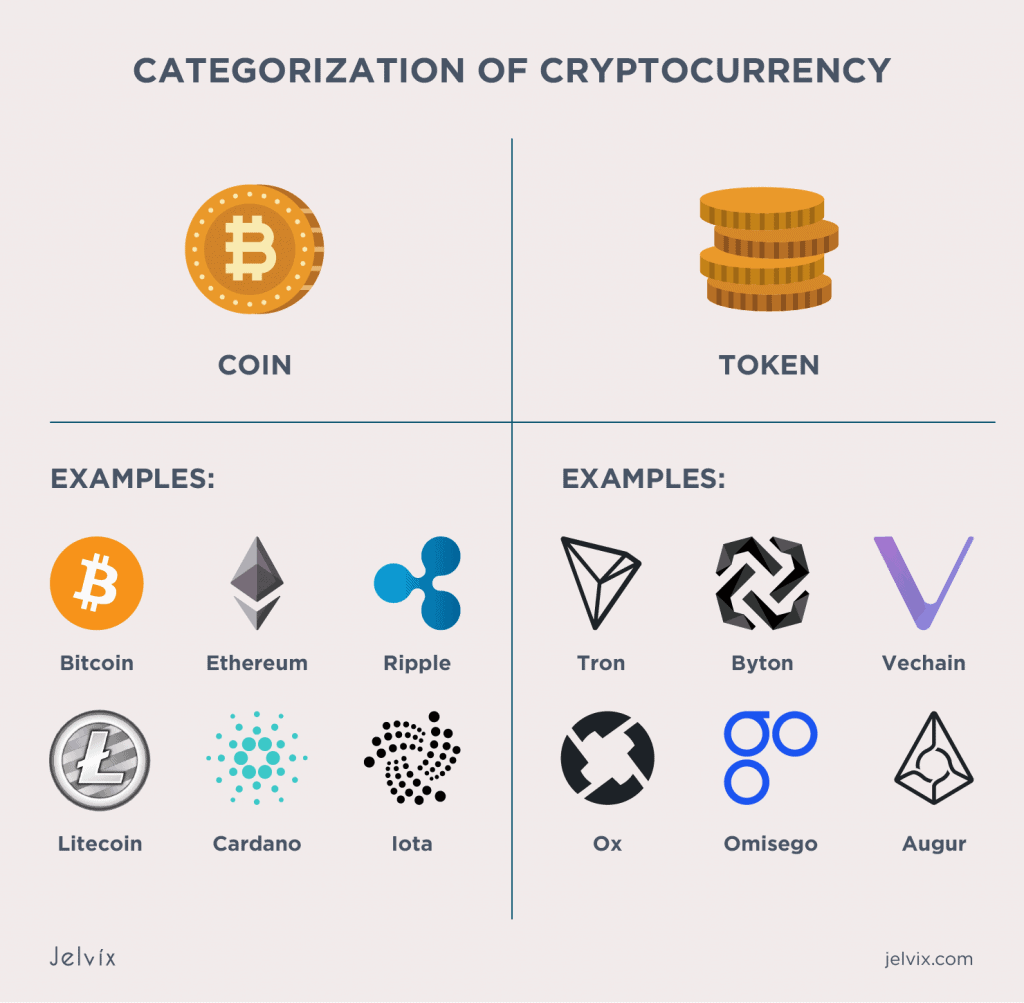

#5. Dulritunargjaldmiðlar

Cryptos eins og Bitcoin leyfa örugg jafningi-til-jafningi viðskipti án þess að þurfa seðlabanka eða fjármálastofnun sem milliliður.

Það auðveldar hraðvirkar alþjóðlegar peningamillifærslur hvenær sem er með opinberum/einka lyklum frekar en að vera háð gengi gjaldmiðla og vír.

Cryptos tákna næstu þróun peninga sem stafrænar eignir óháð líkamlegu formi eins og gull / ríkisprentaða seðla.

Notendur geta verið dulnefni frekar en að þurfa að tengja lögleg nöfn við viðskipti eins og með eldri gjaldmiðla.

Fleiri dæmi um nýsköpun í fjármálum

• Fjöldafjármögnun hlutabréfa - Leyfa sprotafyrirtækjum og litlum fyrirtækjum að safna fjármagni á netinu frá mörgum einstökum fjárfestum. Sem dæmi má nefna GoFundMe, Patreon og SeedInvest Technology.

• Kaupa fjármögnunarmöguleika – „Kauptu núna, borgaðu seinna“ þjónusta samþætt rafrænum viðskiptasíðum fyrir raðgreiðslur. Sem dæmi má nefna Klarna og Afterpay.

• Insurtech nýjungar – Tækni sem truflar tryggingar með notkunartengdum stefnum, fjarskiptatækni, betri uppgötvun svika osfrv. Dæmi eru Lemonade, Dacadoo og Avinew.

• Örfjármögnunarverkefni – Að veita litlum lánum/fjármagni til tekjulágra frumkvöðla sem skortir tryggingar í gegnum hópa/samfélög.

• Aðrar útlánaforrit – Lánshæfismatslíkön byggð á óhefðbundnum þáttum eins og menntun/starfssögu.

• Verkfæri til að bera saman fjármálaverð – Að hjálpa neytendum/fyrirtækjum að bera saman og fá bestu vexti á lánum, fjárfestingarvörum og slíku.

We Innovate Einhliða leiðinlegar kynningar

Láttu mannfjöldann virkilega hlusta á þig með spennandi skoðanakannanir og spurningakeppnir frá AhaSlides.

Lykilatriði

Nýsköpun í fjármálum er ekki aðeins tískuorð – hún er að gjörbylta því hvernig við upplifum peningana sjálfa.

Á bak við alla þessa breytingu liggur stanslaus sókn til að byggja upp jafn innifalið kerfi og nettímabilið sem fæddi það, og þessi dæmi eru brautryðjendur sem endurskrifa reglur í mælikvarða sem ekki hefur sést síðan ljósin kviknuðu fyrst í alþjóðlegu fjármálahjarta okkar💸💰

Algengar spurningar

Hver er munurinn á Fintech og fjármálanýsköpun?

Fintech er undirmengi fjármálanýsköpunar sem vísar sérstaklega til notkunar tækni til að bæta fjármálaþjónustu. Fjármálanýsköpun er víðtækara hugtak sem felur í sér nýja fintech tækni, vörur, þjónustu, viðskiptamódel, reglugerðir, markaði og slíkt sem breytir og bætir fjármálageirann. Svo, öll fintech er fjármálanýsköpun, en ekki öll fjármálanýsköpun er fintech.

Hvaða fjármálanýjungar eru að koma fram?

Nýjar fjármálanýjungar eru knúin áfram af nýrri tækni, svo sem blockchain, gervigreind, stór gögn og sjálfvirkni vélfæraferla. Þessi tækni er notuð til að gera sjálfvirk verkefni, bæta skilvirkni og búa til nýjar vörur og þjónustu.