Hefur þú einhvern tíma hugsað um áhrif skyndilegs atvinnuleysis á fjármálastöðugleika þinn? Og hefur þú einhvern tíma velt því fyrir þér hvernig á að halda fjármálum þínum öruggum? Atvinnutapstrygging er skjöldur gegn ófyrirséðum atvinnustormum: meira en einfalt öryggisnet - það er stefnumótandi tæki til að styrkja fjárhagslegt vald.

Í þessari grein skoðum við uppsagnartryggingu, könnum ranghala þeirra, kosti og lykilspurningar sem geta leiðbeint þér við að tryggja sterka fjárhagslega framtíð. Við skulum kafa inn í heiminn atvinnumissistryggingu og uppgötvaðu svörin sem þú hefur verið að leita að.

| Hvað er atvinnumissistrygging? | Vörn gegn tekjutapi vegna ósjálfráðs atvinnuleysis. |

| Hvernig virkar atvinnumissistrygging? | Fjárhagsaðstoð í atvinnuleysismálum. |

Table of Contents:

Fleiri ráð um AhaSlides

Láttu áhorfendur taka þátt

Byrjaðu málefnalega umræðu, fáðu gagnleg viðbrögð og fræddu áhorfendur. Skráðu þig til að taka ókeypis AhaSlides sniðmát

🚀 Gríptu ókeypis spurningakeppni☁️

Hvað er atvinnumissistrygging?

Atvinnumissistrygging, einnig kölluð atvinnuleysistrygging eða tekjuvernd, virkar sem fjárhagslegt öryggisnet sem er beitt til að draga úr efnahagslegum afleiðingum ósjálfráðs atvinnumissis. Þessi trygging þjónar sem peningalegur púði og tryggir fyrirfram staðfestan fjárhagslegan stuðning fyrir einstaklinga sem eru að flytja úr starfi.

Til að aðgreina sig frá langtímaörorkutryggingu býður atvinnumissistrygging venjulega skammtímaúrræði sem ætlað er að aðstoða einstaklinga á umbreytingarstigum milli starfa. Meginmarkmið þess er að standa straum af mikilvægum kostnaði þar til vátryggingartaki hefur náð árangri í nýrri vinnu.

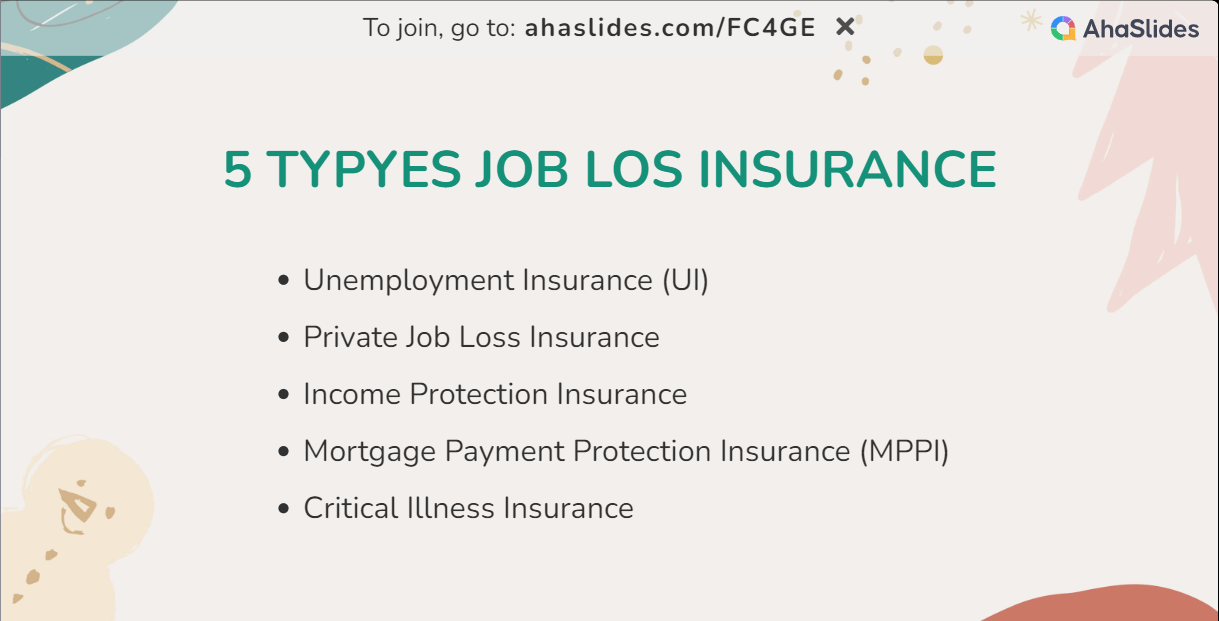

Tegundir atvinnumissistrygginga og kostir þeirra

Skilningur á ávinningi fimm mismunandi tryggingategunda fyrir atvinnumissi gerir einstaklingum kleift að taka vel mótaðar ákvarðanir sem eru sérsniðnar að einstökum aðstæðum þeirra. Nauðsynlegt er að skoða nánar stefnuupplýsingar, skilmála og skilyrði. Samráð við tryggingaraðila tryggir enn frekar skýran skilning á því að velja atvinnumissistryggingu í samræmi við einstök fjárhagsleg markmið. Auk þess, hvað kostar það venjulega að eignast atvinnumissistryggingu? Finndu út þann sem uppfyllir þarfir þínar og sparaðu kostnaðarhámarkið þitt.

Atvinnuleysistryggingar (HÍ)

Þetta ríkisstyrkta framtak veitir fjárhagsaðstoð til einstaklinga sem standa frammi fyrir atvinnumissi án þeirra eigin sök.

Kostir:

- Fjárhagslegur stuðningur: Atvinnumissistrygging, sérstaklega HÍ, býður upp á mikilvæga fjárhagsaðstoð með því að koma í stað hluta af fyrri tekjum einstaklingsins meðan á ósjálfráðu atvinnumissi stendur.

- Atvinnuleitaraðstoð: Mörg forrit HÍ auka úrræði og stuðning til að aðstoða einstaklinga við að tryggja sér nýja vinnu, sem auðveldar sléttari umskipti.

Kostnaður: Kostnaður við HÍ er venjulega greiddur af vinnuveitendum í gegnum launaskatta og starfsmenn greiða ekki beint til hefðbundinna atvinnuleysisbóta.

Einkavinnutapstrygging

Boðið er upp á einkatryggingafélög, þessar tryggingar eru viðbót við ríkisstyrktar atvinnuleysistryggingar.

Kostir:

- Sérsniðin vernd: Persónuleg atvinnumissistrygging gerir kleift að sérsníða, sem gerir einstaklingum kleift að aðlaga trygginguna að sérstökum þörfum sínum, þar á meðal hærri bótaprósentur og lengri tryggingatímabil.

- Viðbótarvernd: Persónuleg atvinnumissistrygging, sem virkar sem viðbótarlag, veitir aukna fjárhagslega vernd umfram ríkisáætlanir.

Kostnaður: Mánaðarleg iðgjöld fyrir persónulega atvinnumissistryggingu geta verið mjög mismunandi, allt frá $40 til $120 eða meira. Raunverulegur kostnaður fer eftir þáttum eins og aldri, starfi og völdum útbreiðslumöguleikum.

Tekjuverndartrygging

Þessi trygging nær yfir vernd umfram atvinnumissi og nær yfir ýmsar aðstæður sem leiða til tekjutaps, svo sem veikinda eða örorku.

Hagur:

- Alhliða öryggisnet: Atvinnutapstrygging, sérstaklega tekjuvernd, nær yfir margs konar aðstæður, þar á meðal atvinnumissi, veikindi og fötlun, sem kemur á fót alhliða fjárhagslegu öryggisneti.

- Stöðugur tekjustraumur: Það tryggir stöðugan tekjustreymi á umfjöllunartímabilinu og býður upp á mikilvægan stuðning fyrir einstaklinga sem sigla í fjárhagslegri óvissu.

Kostnaður: Kostnaður við tekjutryggingu er oft reiknaður sem hlutfall af árstekjum einstaklingsins, venjulega á bilinu 1.5% til 4%. Til dæmis, með $70,000 árstekjur gæti kostnaðurinn verið á milli $1,050 til $2,800 á ári.

Greiðslutrygging fasteignaveðlána (MPPI)

MPPI grípur inn til að standa straum af greiðslum af húsnæðislánum við aðstæður eins og atvinnumissi eða aðrar aðstæður sem hafa áhrif á getu til að standa við veðskuldbindingar.

Kostir:

- Greiðsla fasteignaveðlána: Atvinnutapstrygging, sérstaklega MPPI, verndar húseigendur með því að standa straum af greiðslum af húsnæðislánum á atvinnuleysistímabilum og kemur í veg fyrir hugsanlegan óstöðugleika í húsnæði.

- Fjárhagslegt öryggi: MPPI veitir viðbótarlag af fjárhagslegu öryggi og tryggir að húseigendur geti viðhaldið búsetu sinni innan um óvænt atvinnumissi.

Kostnaður: MPPI kostnaður er almennt ákvarðaður sem hlutfall af veðfjárhæð, venjulega á bilinu 0.2% til 0.4%. Fyrir $250,000 veð gæti árlegur kostnaður verið á bilinu $500 til $1,000.

Gagnvæn sjúkratrygging

Þó að það sé ekki beintengd atvinnumissi, þá veitir trygging fyrir alvarlega sjúkdóma eingreiðslu við greiningu á tilteknum alvarlegum sjúkdómi.

Kostir:

- LumpSum Support: Það framlengir eingreiðslu við greiningu og býður upp á mikilvægan fjárhagsaðstoð fyrir lækniskostnað og lífsstílsaðlögun.

- Fjölhæf notkun: Sveigjanleiki sjóða gerir vátryggingartaka kleift að takast á við sérstakar þarfir sem stafa af alvarlegum veikindum, sem veitir bæði fjárhagslegan og tilfinningalegan léttir.

Kostnaður: Mánaðarleg iðgjöld vegna alvarlegra veikindatrygginga eru mismunandi eftir þáttum eins og aldri og heilsu. Að meðaltali gætu þeir verið á bilinu $25 til $120. Fyrir heilbrigðan einstakling á fertugsaldri gæti stefna sem býður upp á $40 eingreiðslu kostað á bilinu $70,000 til $40 á mánuði.

Lestu meira:

- Rólegt að hætta - Hvað, hvers vegna og leiðir til að takast á við það árið 2024

- Hvað á að segja þegar þú hættir í vinnu

Lykilatriði

Til að draga saman, tryggingar vegna atvinnumissis er grundvallarvarnarkerfi gegn fjárhagslegum afleiðingum ófyrirséðs atvinnuleysis. Skilningur á ávinningi og kostnaði við þessa tryggingarvalkosti gerir einstaklingum kleift að taka upplýstar ákvarðanir og koma á fyrirbyggjandi afstöðu varðandi fjárhagslegt öryggi. Hvort sem þær standa frammi fyrir óvæntu atvinnumissi eða undirbúa sig fyrir hugsanlega óvissu, þá stendur atvinnumissistryggingin sem stefnumótandi samstarfsaðili, sem stuðlar að seiglu og valdeflingu í síbreytilegu faglegu landslagi.

💡Ef þú ert að leita að meiri innblástur fyrir viðskiptakynning, taka þátt AhaSlides núna ókeypis eða til að verða heppinn áskrifandi sem fær besta tilboðið á næsta ári.

Fnýlega spurðar spurningar

- Hvernig bregst þú við atvinnumissi?

Í ljósi atvinnumissis skaltu nýta þann stuðning sem atvinnumissistryggingin veitir. Byrjaðu kröfuferlið tafarlaust til að fá aðgang að fjárhagsaðstoð á aðlögunartímabilinu. Leitaðu samhliða tilfinningalegum stuðningi frá netkerfinu þínu til að sigla um tilfinningaleg áhrif tapsins og einbeittu þér að því að tryggja ný tækifæri.

- Hvað á að gera ef þú ert blankur og atvinnulaus?

Ef þú verður fyrir fjárhagslegu álagi eftir atvinnumissi skaltu nýta þér bætur vegna atvinnumissis til að létta strax. Bættu þessu með aðstoð ríkisins og atvinnuleysisbótum. Forgangsraðaðu nauðsynlegum útgjöldum í gegnum vandlega útfærða fjárhagsáætlun og skoðaðu hlutastarf eða sjálfstætt starf fyrir aukatekjur á meðan þú ert virkur að sækjast eftir nýjum atvinnumöguleikum.

- Hvað á ekki að gera eftir að hafa misst vinnu?

Forðastu hvatvísar fjárhagslegar ákvarðanir og ef það er tryggt skaltu tafarlaust leggja fram kröfu um atvinnumissi til að viðhalda fjármálastöðugleika. Vertu í sambandi við faglega netið þitt fyrir hugsanleg tækifæri og vertu gegn brennandi brýr með fyrrverandi samstarfsmönnum. Stefnumótun og jákvæð tengsl eru lykillinn að því að sigrast á áskorunum atvinnuleysis.

- Hvernig hjálpar þú viðskiptavini sem missti vinnuna?

Aðstoða viðskiptavini við að nýta atvinnumissistryggingu sína á áhrifaríkan hátt. Leiðbeindu þeim í gegnum kröfuferlið og tryggðu tímanlega fjárhagsaðstoð. Vinna saman að fjárhagsáætlunargerð, samþætta tryggingabætur og bjóða upp á tilfinningalegan stuðning. Útvegaðu úrræði fyrir tengslanet, færniþróun og fyrirbyggjandi atvinnuleit til að sigla áskoranir atvinnuleysis.

Ref: Yahoo