Pensiun Planning minangka tugas penting sing ora kudu diendhani utawa dilalekake ing urip saben wong. Ora banget awal kanggo miwiti ngrancang pensiun, amarga njamin urip sing nyaman tanpa kuwatir babagan dhuwit ing taun-taun sabanjure. Sanajan saiki sampeyan wis sugih, ora ana sing bisa prédhiksi apa sing bakal teka (kaya pandemi Covid-19 rong taun kepungkur). Dadi tansah wicaksana kanggo nyiapake.

Perencanaan pensiun minangka cara paling apik kanggo mesthekake yen taun-taun emas sampeyan nyenengake lan ora stres. Ing postingan blog iki, kita bakal ngerteni luwih jero babagan pentinge perencanaan pensiun lan langkah-langkah babagan carane miwiti.

Ayo Diwiwiti!

Bab lan Paragraf

Miwiti sawetara detik.

Entuk template kuis sing paling apik kanggo rapat-rapat cilik! Ndaftar gratis lan njupuk apa sing dikarepake saka perpustakaan cithakan!

🚀 Menyang awan ☁️

Tips kanggo Engagement Luwih

Apa Rencana Pensiun?

Perencanaan pensiun minangka cara sampeyan nemtokake tujuan penghasilan pensiun lan nggawe rencana finansial kanggo nggayuh tujuan kasebut. Kanggo duwe rencana pensiun lengkap, sampeyan kudu njupuk telung langkah:

- Netepake kahanan finansial saiki;

- Ngira biaya sing dibutuhake ing mangsa ngarep;

- Nggawe strategi kanggo mesthekake yen sampeyan duwe dhuwit cukup kanggo njaga gaya urip sing dikarepake sawise pensiun.

Perencanaan pensiun nyedhiyakake keamanan finansial lan katentreman atine sajrone taun emas sampeyan. Iki ngidini sampeyan "urip" urip sing dikarepake lan entuk gol tanpa kerja kanggo njaga urip sing stabil. Sampeyan bisa lelungan kanthi nyaman, ngupayakake hobi utawa nglampahi wektu karo wong sing dikasihi.

Ana macem-macem opsi perencanaan pensiun, kayata rencana pensiun, akun pensiun individu (IRA), lan rencana 401 (k). Kabeh mau mbantu sampeyan nikmati keamanan finansial lan katentreman atine sajrone taun pensiun. Nanging, kita bakal nliti luwih jero babagan rencana pensiun kasebut ing bagean ing ngisor iki.

Pira Sampeyan Perlu Kanggo Pensiun?

Pinten sampeyan kudu nyimpen kanggo pensiun bakal gumantung ing kahanan lan tujuan sampeyan. Dadi, cara paling apik kanggo nemtokake pinten dhuwit kanggo nglampahi iki kanggo bisa karo penasehat financial kanggo nggawe rencana pensiun sing meets kabutuhan.

Nanging, ing ngisor iki sawetara faktor sing bisa mbantu sampeyan nemtokake jumlah sing kudu disimpen:

- Tujuan lan gaya urip pensiun: Coba pikirake gaya urip apa sing pengin sampeyan lakoni nalika pensiun. Banjur dhaptar dhuwit sing dibutuhake kanggo nutupi biaya kasebut.

- Perkiraan biaya: Ngitung biaya mbesuk, kalebu perawatan kesehatan, omah, pangan, transportasi, lan biaya urip liyane.

- Pangarep-arep urip: Kayane rada sedhih, nanging kasunyatane sampeyan kudu nimbang riwayat kulawarga lan kesehatan saiki kanggo ngira-ngira pangarep-arep urip. Iki bakal mbantu sampeyan nemtokake suwene sampeyan butuh tabungan pensiun.

- Inflasi: Inflasi bisa ngrusak nilai tabungan sampeyan saka wektu, dadi penting kanggo ngitung pengaruh inflasi ing tabungan pensiun sampeyan.

- Umur pensiun: Umur ing ngendi sampeyan rencana kanggo pensiun uga bisa mengaruhi jumlah sing perlu kanggo nyimpen. Cepet sampeyan pensiun, luwih suwe sampeyan butuh tabungan pensiun.

- Keuntungan sosial Keamanan: Coba pinten sampeyan bakal nampa saka keuntungan Keamanan Sosial lan carane bakal mengaruhi income pensiun.

- Pengembalian investasi: Ora saben wong duwe investasi. Nanging, pengembalian investasi pensiun sampeyan uga bisa mengaruhi jumlah sing kudu disimpen. Pengembalian sing luwih dhuwur bisa uga ateges sampeyan kudu nyimpen luwih sithik, dene sing luwih murah bisa uga ateges sampeyan kudu nyimpen luwih akeh.

Cara liya kanggo nemtokake jumlah dhuwit sing dibutuhake nalika pensiun yaiku nggunakake Aturan Jempol: Nyisihake paling sethithik 15% saka penghasilan sing digawa ing omah kanggo pensiun.

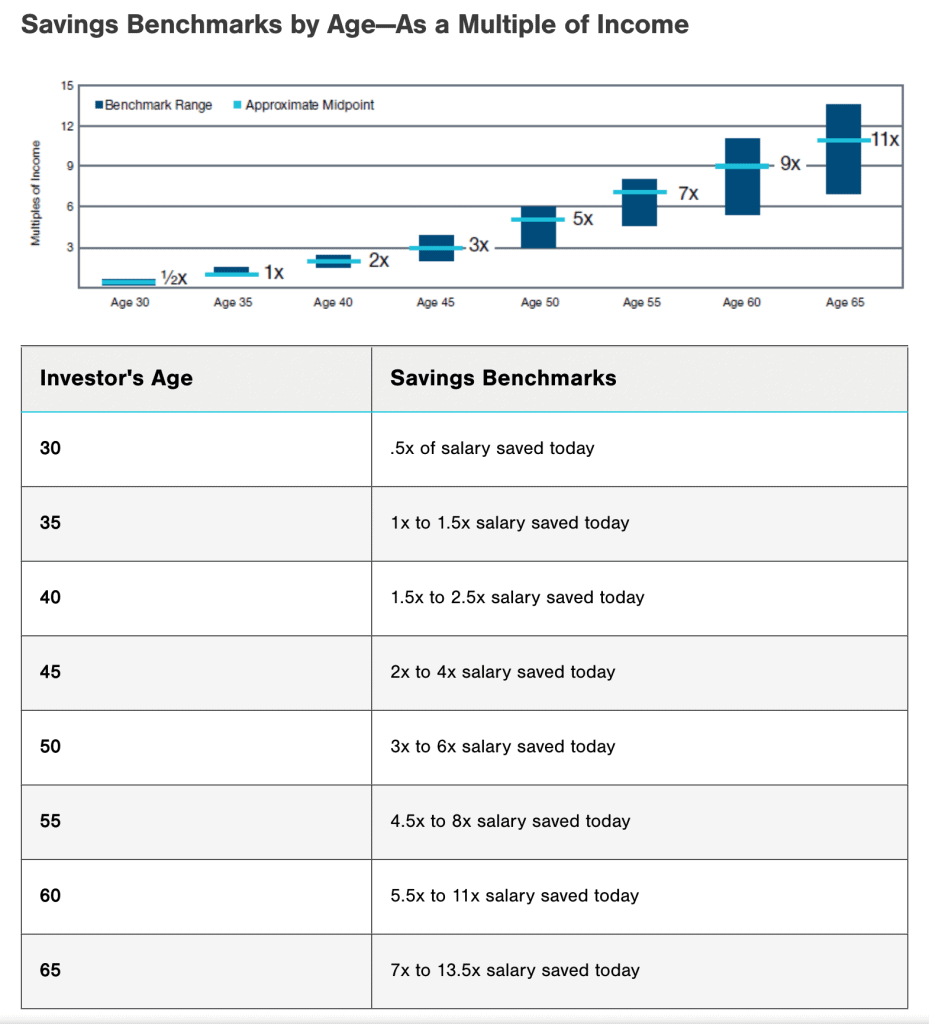

Pungkasan, sampeyan bisa ngrujuk menyang pathokan tabungan miturut umur ngisor kanggo ndeleng carane akeh sing kudu nyiyapake.

Elinga yen ing ndhuwur mung minangka pedoman umum lan kabutuhan tabungan pensiun sampeyan bisa beda-beda.

4 Rencana Pensiun Umum Ing 2023

Mangkene sawetara rencana pensiun sing paling apik sing kudu sampeyan pikirake:

1/ 401 (k) Rencana

Rencana tabungan pensiun sing ditawakake majikan sampeyan ngidini sampeyan nyumbang dhuwit pra-pajak saka gaji menyang akun investasi. Sawetara organisasi uga nyedhiyakake kontribusi sing cocog kanggo mbantu sampeyan ngrancang masa depan.

2/403b Rencana Pensiun

Perencanaan pensiun kanthi rencana 403 (b) minangka pilihan sing apik kanggo karyawan organisasi sing bebas pajak. Rencana iki ditawakake mung dening organisasi bebas pajak kayata sekolah umum, universitas, lan organisasi nirlaba.

Kaya karo Rencana 401 (k), rencana 403 (b) ngidini sampeyan nyumbang dolar pra-pajak saka gaji menyang akun investasi. Kontribusi lan penghasilan tuwuh tanpa pajak nganti sampeyan mbatalake dhuwit nalika pensiun.

3/ Rekening Pensiun Individu (IRA)

An Rekening Pensiun Individu (IRA) minangka jinis akun pensiun pribadi sing bisa dibukak dhewe utawa liwat lembaga keuangan. Ora kaya rencana 401 (k) utawa 403 (b), IRA ora diwenehake dening majikan. Bisa migunani utamane kanggo wong sing duwe tenaga kerja utawa sing kerja part-time.

Kajaba iku, sampeyan bisa milih antarane IRA tradisional, kang nawakake kontribusi tax-deferred, utawa Roth IRA, kang nawakake tax-free withdrawals ing pensiun.

4/ Rencana Pensiun

Rencana pensiun minangka rencana pensiun sing disponsori majikan. Iki dirancang kanggo menehi karyawan penghasilan pensiun sing dijamin gumantung saka gaji lan taun layanan karo perusahaan.

Kanthi rencana pensiun, sampeyan ora biasane nggawe kontribusi kanggo nylametake pensiun sampeyan dhewe. Nanging, majikan sampeyan tanggung jawab kanggo ngatur investasi lan mesthekake yen dheweke duwe dhuwit sing cukup kanggo rencana kanggo mbayar tunjangan pensiun.

Kepiye Cara Miwiti Rencana Pensiun?

Miwiti perencanaan pensiun bisa katon akeh banget, nanging penting kanggo miwiti sanalika bisa. Ing ngisor iki sawetara pitunjuk kanggo miwiti:

1 / Nyetel gol pensiun

Miwiti kanthi nyetel gol tartamtu kanggo pensiun sampeyan, diwiwiti kanthi pitakonan kaya:

- Kapan aku arep pensiun (umur pira)?

- Apa gaya urip sing dakkarepake?

- Apa kegiatan sing dakkarepake?

Pitakonan kasebut bakal menehi ide sing luwih jelas babagan jumlah dhuwit sing kudu disimpen lan jinis investasi apa sing dibutuhake. Sanajan angel digambarake saiki, iki bakal mbantu sampeyan ngerti target sing tepat lan ngirit 1% luwih apik saben dina.

Utawa sampeyan bisa nyiyapake transfer otomatis kanggo perencanaan pensiun. Iku cara sing apik kanggo mesthekake yen sampeyan terus-terusan nyumbang kanggo akun pensiun sampeyan.

2 / Ngitung biaya pensiun

Ngira jumlah sing dibutuhake nalika pensiun kanthi ndeleng biaya saiki lan kepiye carane bisa diganti nalika pensiun. Sampeyan bisa nggunakake online kalkulator pensiun kanggo mbantu ngira biaya pensiun.

Nanging, sawetara ahli nyaranake ngganti 70% nganti 90% saka penghasilan pra-pensiun saben taun nggunakake tabungan lan Jaminan Sosial.

3 / Ngitung Penghasilan Pensiun

Temtokake jumlah pensiun sing bisa diarepake saka sumber kaya Jaminan Sosial, pensiun, lan investasi. Pendapatan sakabèhé bakal mbantu nemtokake jumlah tabungan tambahan sing dibutuhake kanggo nggayuh tujuan pensiun.

Banjur, sampeyan bisa mbandhingake karo perkiraan biaya pensiun kanggo nemtokake manawa sampeyan kudu nyimpen dhuwit tambahan.

4 / Nggawe rencana pensiun

Sawise sampeyan duwe tujuan pensiun, perkiraan biaya, lan penghasilan sing dikarepake, gawe rencana kanggo nyimpen pensiun adhedhasar.

Sampeyan bisa uga nimbang opsi tabungan pensiun sing kasedhiya, kayata rencana pensiun sing disponsori majikan, akun pensiun individu (IRA), lan akun investasi kena pajak. Tujuane kanggo nyimpen paling sethithik 15% saka penghasilan kanggo pensiun.

5 / Review lan nyetel ajeg

Ajeg mriksa lan nyetel rencana pensiun sampeyan penting kanggo tetep ing trek kanggo nggayuh tujuan pensiun sampeyan. Mangkene sawetara alasan kenapa sampeyan kudu mriksa lan nyetel rencana kanthi rutin:

- Owah-owahan ing kahanan urip kayata omah-omah, owah-owahan proyek, lan masalah kesehatan bisa nyebabake tabungan pensiun sampeyan.

- Owah-owahan ing ekonomi lan lanskap investasi (contone resesi)

- Owah-owahan ing gol pensiun sampeyan. Contone, sampeyan bisa mutusake pensiun luwih awal utawa luwih cepet tinimbang sing direncanakake, utawa sampeyan pengin nyetel gaya urip pensiun.

Yen sampeyan ora bisa nggayuh target, coba tambahake kontribusi sampeyan, ganti strategi investasi, utawa revisi rencana pensiun sampeyan.

6 / Coba nggarap penasehat finansial

Kaya kasebut ing ndhuwur, cara paling apik kanggo perencanaan pensiun sing sukses yaiku duwe penasihat finansial. Penasihat finansial bisa mbantu nggawe rencana pensiun pribadi lan menehi pandhuan babagan strategi investasi, perencanaan pajak, lan topik perencanaan pensiun liyane.

Lan nalika milih penasihat finansial, goleki wong sing duwe pengalaman babagan perencanaan pensiun lan duwe tugas fiduciary kanggo tumindak kanthi kapentingan sing paling apik.

Key Takeaways

Perencanaan pensiun minangka aspek penting ing urip finansial sing mbutuhake pertimbangan sing ati-ati lan pamikiran strategis. Kanthi miwiti awal, nemtokake tujuan pensiun, nyimpen kanthi konsisten, macem-macem investasi, lan mriksa lan nyetel rencana kanthi rutin, sampeyan bisa nggayuh pensiun sing nyaman lan aman.

Yen sampeyan nggoleki cara sing dinamis lan nyenengake kanggo ngajari wong liya babagan pentinge perencanaan pensiun, AhaSlides bisa mbantu! karo kita fitur interaktif lan customizable cithakan, sampeyan bisa nggawe presentasi sing menarik lan informatif sing narik kawigaten para pamirsa lan menehi inspirasi kanggo duwe tujuan perencanaan pensiun.

Miwiti rencana pensiun dina iki lan njupuk langkah pisanan menyang masa depan sing aman kanthi finansial!

Pitakonan Paling Sering

Duwe pitakonan? Kita duwe jawaban.