საპენსიო დაგეგმვა ეს არის მნიშვნელოვანი ამოცანა, რომელიც არ უნდა იქნას აცილებული ან უგულებელყოფილი ყველას ცხოვრებაში. არასოდეს არ არის ნაადრევი პენსიაზე გასვლის დაგეგმვის დაწყება, რადგან ეს უზრუნველყოფს კომფორტულ ცხოვრებას შემდგომ წლებში ფულზე ფიქრის გარეშე. მაშინაც კი, თუ თქვენ ახლა მდიდარი ხართ, ვერავინ იწინასწარმეტყველებს, რა მოხდება (როგორც Covid-19 პანდემია ორი წლის წინ). ამიტომ ყოველთვის გონივრული იქნება მზადყოფნა.

საპენსიო დაგეგმვა არის საუკეთესო გზა იმის უზრუნველსაყოფად, რომ თქვენი ოქროს წლები იყოს სასიამოვნო და სტრესისგან თავისუფალი. ამ ბლოგ პოსტში ჩვენ უფრო ღრმად ჩავუღრმავდებით საპენსიო დაგეგმვის მნიშვნელობას და ნაბიჯებს, თუ როგორ უნდა დავიწყოთ.

მოდით დავიწყოთ!

სარჩევი

დაიწყეთ წამებში.

მიიღეთ საუკეთესო ვიქტორინის შაბლონი მცირე შეკრებებისთვის! დარეგისტრირდით უფასოდ და მიიღეთ ის, რაც გსურთ შაბლონების ბიბლიოთეკიდან!

The ღრუბლებამდე ☁️

რჩევები უკეთესი ჩართულობისთვის

რა არის საპენსიო დაგეგმვა?

საპენსიო დაგეგმვა არის გზა, რომლითაც განსაზღვრავთ საპენსიო შემოსავლის მიზნებს და ქმნით ფინანსურ გეგმას ამ მიზნების მისაღწევად. სრული საპენსიო გეგმის შესაქმნელად, თქვენ უნდა გადადგათ სამი ნაბიჯი:

- შეაფასეთ თქვენი მიმდინარე ფინანსური მდგომარეობა;

- შეაფასეთ თქვენთვის საჭირო სამომავლოდ ხარჯები;

- შექმენით სტრატეგია, რათა უზრუნველყოთ საკმარისი ფული პენსიაზე გასვლის შემდეგ სასურველი ცხოვრების წესის შესანარჩუნებლად.

საპენსიო დაგეგმვა უზრუნველყოფს ფინანსურ უსაფრთხოებას და სიმშვიდეს თქვენი ოქროს წლებში. ის საშუალებას გაძლევთ „იცხოვროთ“ ისე, როგორც გსურთ და მიაღწიოთ თქვენს მიზნებს სტაბილური ცხოვრების შესანარჩუნებლად მუშაობის გარეშე. შეგიძლიათ კომფორტულად იმოგზაუროთ, დაკავდეთ ჰობიებით ან გაატაროთ დრო საყვარელ ადამიანებთან.

არსებობს საპენსიო დაგეგმვის სხვადასხვა ვარიანტი, როგორიცაა საპენსიო გეგმები, ინდივიდუალური საპენსიო ანგარიშები (IRA) და 401(k) გეგმები. ისინი ყველა გეხმარებათ ისარგებლოთ ფინანსური დაცვით და სიმშვიდით საპენსიო წლებში. თუმცა, ჩვენ უფრო ღრმად ჩავწვდებით ამ ტიპის საპენსიო გეგმებს შემდეგ თავებში.

რამდენი გჭირდებათ პენსიაზე გასვლისთვის?

რამდენის დაზოგვა გჭირდებათ პენსიაზე გასვლისთვის, დამოკიდებულია თქვენს გარემოებებზე და მიზნებზე. Ისე, საუკეთესო გზა იმის დასადგენად, თუ რა თანხის დახარჯვა გჭირდებათ, არის ფინანსურ მრჩეველთან მუშაობა საპენსიო გეგმის შესაქმნელად, რომელიც აკმაყოფილებს თქვენს საჭიროებებს.

თუმცა, აქ არის რამდენიმე ფაქტორი, რომელიც დაგეხმარებათ განსაზღვროთ რამდენის დაზოგვა გჭირდებათ:

- საპენსიო მიზნები და ცხოვრების წესი: იფიქრეთ იმაზე, თუ როგორი ცხოვრების წესი გსურთ პენსიაზე გასვლისას. შემდეგ ჩამოთვალეთ რა თანხა დაგჭირდებათ ამ ხარჯების დასაფარად.

- სავარაუდო ხარჯები: შეაფასეთ თქვენი მომავალი ხარჯები, მათ შორის ჯანდაცვის, საცხოვრებლის, საკვების, ტრანსპორტის და სხვა ცხოვრების ხარჯები.

- Სიცოცხლის ხანგრძლივობა: ცოტა სამწუხარო ჟღერს, მაგრამ რეალობა ისაა, რომ თქვენ უნდა გაითვალისწინოთ თქვენი ოჯახის ისტორია და ამჟამინდელი ჯანმრთელობა თქვენი სიცოცხლის ხანგრძლივობის შესაფასებლად. ეს დაგეხმარებათ განსაზღვროთ რამდენ ხანს დაგჭირდებათ თქვენი საპენსიო დანაზოგი.

- ინფლაცია: ინფლაციამ შეიძლება დროთა განმავლობაში შეასუსტოს თქვენი დანაზოგის ღირებულება, ამიტომ აუცილებელია გავითვალისწინოთ ინფლაციის გავლენა თქვენს საპენსიო დანაზოგებზე.

- საპენსიო ასაკი: ასაკმა, რომელზედაც აპირებთ პენსიაზე გასვლას, ასევე შეიძლება გავლენა იქონიოს იმაზე, თუ რამდენის დაზოგვა გჭირდებათ. რაც უფრო ადრე გადიხართ პენსიაზე, მით უფრო დიდხანს გჭირდებათ თქვენი საპენსიო დანაზოგი გაგრძელდეს.

- სოციალური დაცვის შეღავათები: იფიქრეთ რამდენს მიიღებთ სოციალური უზრუნველყოფის შეღავათებიდან და როგორ იმოქმედებს ეს თქვენს საპენსიო შემოსავალზე.

- ინვესტიციის დაბრუნება: ყველას არ აქვს ინვესტიცია. თუმცა, თქვენი საპენსიო ინვესტიციების დაბრუნებამ ასევე შეიძლება გავლენა მოახდინოს იმაზე, თუ რამდენის დაზოგვა გჭირდებათ. უფრო მაღალი ანაზღაურება შეიძლება ნიშნავს, რომ თქვენ გჭირდებათ ნაკლები დაზოგვა, ხოლო დაბალი ანაზღაურება შეიძლება ნიშნავს, რომ გჭირდებათ მეტი დაზოგვა.

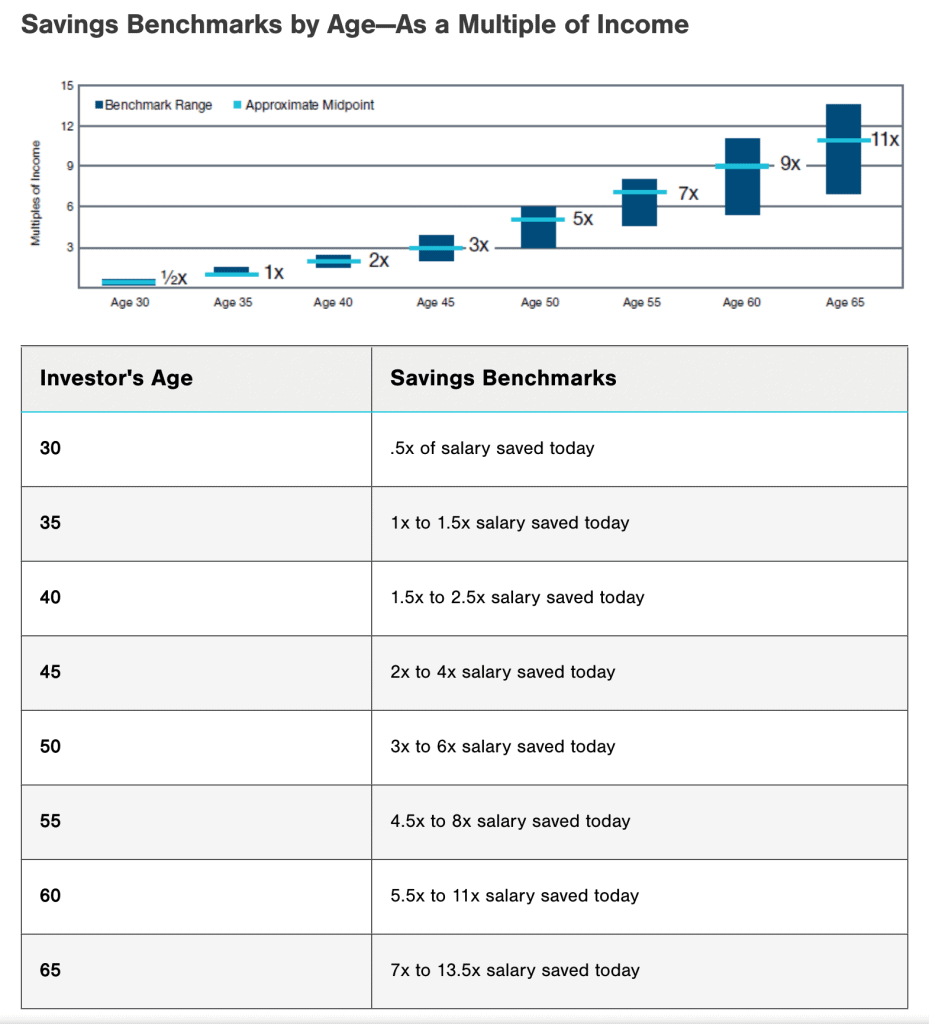

კიდევ ერთი გზა იმის გასარკვევად, თუ რამდენი ფული გჭირდებათ პენსიაზე გასვლისას არის გამოყენება ცერის წესები: გამოყავით თქვენი სახლის შემოსავლის მინიმუმ 15% პენსიაზე გასვლისთვის.

და ბოლოს, შეგიძლიათ მიმართოთ დაზოგვის ეტალონები ასაკის მიხედვით ქვემოთ რომ ნახოთ რამდენი გჭირდებათ მომზადება.

გახსოვდეთ, რომ ზემოაღნიშნული მხოლოდ ზოგადი მითითებებია და თქვენი საპენსიო დანაზოგების საჭიროებები შეიძლება განსხვავდებოდეს.

4 საერთო საპენსიო გეგმა 2023 წელს

აქ არის რამდენიმე საუკეთესო საპენსიო გეგმა, რომელიც გასათვალისწინებელია:

1/ 401(კ) გეგმა

თქვენი დამსაქმებლის მიერ შემოთავაზებული საპენსიო შემნახველი გეგმა საშუალებას გაძლევთ შეიტანოთ გადასახადის წინასწარი თანხა თქვენი ხელფასიდან საინვესტიციო ანგარიშზე. რამდენიმე ორგანიზაცია ასევე გთავაზობთ შესატყვის წვლილს, რათა დაგეხმაროთ მომავლის დაგეგმვაში.

2/ 403b საპენსიო გეგმა

საპენსიო დაგეგმვა 403(ბ) გეგმით კარგი არჩევანია გადასახადებისგან გათავისუფლებული ორგანიზაციების თანამშრომლებისთვის. ამ გეგმას სთავაზობენ მხოლოდ გადასახადებისგან გათავისუფლებული ორგანიზაციები, როგორიცაა საჯარო სკოლები, უნივერსიტეტები და არაკომერციული ორგანიზაციები.

401(k) გეგმის მსგავსად, 403(b) გეგმა საშუალებას გაძლევთ შეიტანოთ თქვენი ხელფასიდან გადასახადამდე დოლარი საინვესტიციო ანგარიშში. შენატანები და შემოსავალი იზრდება გადასახადებისგან თავისუფლად, სანამ არ გამოიტანთ ფულს პენსიაზე.

3/ ინდივიდუალური საპენსიო ანგარიში (IRA)

An ინდივიდუალური საპენსიო ანგარიში (IRA) არის პირადი საპენსიო ანგარიშის ტიპი, რომელიც შეგიძლიათ გახსნათ დამოუკიდებლად ან ფინანსური ინსტიტუტის მეშვეობით. 401(k) ან 403(b) გეგმისგან განსხვავებით, IRA არ არის მოწოდებული დამსაქმებლის მიერ. ეს შეიძლება იყოს განსაკუთრებით მომგებიანი თვითდასაქმებული პირებისთვის ან მათთვის, ვინც ნახევარ განაკვეთზე მუშაობს.

გარდა ამისა, თქვენ შეგიძლიათ აირჩიოთ ტრადიციულ IRA-ს შორის, რომელიც გთავაზობთ გადასახადების გადადებულ შენატანებს, ან Roth IRA-ს, რომელიც გთავაზობთ გადასახადებისგან თავისუფალ თანხებს პენსიაზე გასვლისას.

4/ საპენსიო გეგმა

საპენსიო გეგმა არის დამსაქმებლის მიერ დაფინანსებული საპენსიო გეგმა. ის შექმნილია იმისთვის, რომ თანამშრომლებს მისცეს გარანტირებული საპენსიო შემოსავალი, რაც დამოკიდებულია მათ ხელფასზე და კომპანიაში მუშაობის წლებზე.

საპენსიო გეგმით, თქვენ, როგორც წესი, არ აკეთებთ შენატანებს საპენსიო გასვლისას და დაზოგავთ საკუთარ თავს. ამის ნაცვლად, თქვენი დამსაქმებელი პასუხისმგებელია ინვესტიციების მართვაზე და იმის უზრუნველყოფაზე, რომ მათ აქვთ საკმარისი თანხა გეგმაში საპენსიო შეღავათების გადასახდელად.

როგორ დავიწყო საპენსიო დაგეგმვა?

საპენსიო დაგეგმვის დაწყება შეიძლება გადაჭარბებული ჩანდეს, მაგრამ მნიშვნელოვანია რაც შეიძლება მალე დაიწყოს. აქ არის რამოდენიმე მითითება დასაწყებად:

1/ დაისახეთ საპენსიო მიზნები

დაიწყეთ თქვენი პენსიაზე გასვლის კონკრეტული მიზნების დასახვით, დაწყებული კითხვებით, როგორიცაა:

- როდის მინდა პენსიაზე გასვლა (რამდენი წლის)?

- როგორი ცხოვრების წესი მინდა მქონდეს?

- რა აქტივობები მინდა გავატარო?

ეს კითხვები მოგცემთ უფრო ნათელ წარმოდგენას იმის შესახებ, თუ რა თანხის დაზოგვა გჭირდებათ და რა ტიპის ინვესტიციები შეიძლება დაგჭირდეთ. მიუხედავად იმისა, რომ ახლა შეიძლება რთული იყოს ვიზუალიზაცია, ეს დაგეხმარებათ გაიგოთ თქვენი ზუსტი მიზანი და დაზოგოთ თუნდაც 1% უკეთესად ყოველდღე.

ან შეგიძლიათ დააყენოთ ავტომატური გადარიცხვები თქვენი საპენსიო დაგეგმვისთვის. ეს შესანიშნავი გზაა იმისთვის, რომ დარწმუნდეთ, რომ მუდმივად წვლილს შეიტანთ თქვენს საპენსიო ანგარიშებში.

2/ საპენსიო ხარჯების შეფასება

შეაფასეთ რამდენი დაგჭირდებათ პენსიაზე გასვლისას თქვენი მიმდინარე ხარჯების დათვალიერებით და როგორ შეიძლება შეიცვალოს ისინი პენსიაზე გასვლისას. შეგიძლიათ გამოიყენოთ ონლაინ საპენსიო კალკულატორი რათა დაგეხმაროთ თქვენი საპენსიო ხარჯების შეფასებაში.

თუმცა, ზოგიერთი ექსპერტი გირჩევთ შეცვალოთ თქვენი წლიური საპენსიო შემოსავლის 70%-დან 90%-მდე დანაზოგებისა და სოციალური უზრუნველყოფის გამოყენებით.

3/ საპენსიო შემოსავლის გამოთვლა

განსაზღვრეთ რამდენ საპენსიო შემოსავალს შეიძლება ელოდოთ ისეთი წყაროებიდან, როგორიცაა სოციალური უზრუნველყოფა, პენსიები და ინვესტიციები. მთლიანი შემოსავალი დაგეხმარებათ განსაზღვროთ რამდენი დამატებითი დანაზოგი გჭირდებათ თქვენი საპენსიო მიზნების მისაღწევად.

შემდეგ, შეგიძლიათ შეადაროთ ის თქვენს სავარაუდო საპენსიო ხარჯებს, რათა დაადგინოთ, გჭირდებათ თუ არა დამატებითი თანხის დაზოგვა.

4/ საპენსიო გეგმის შემუშავება

მას შემდეგ რაც გაქვთ თქვენი საპენსიო მიზნები, სავარაუდო ხარჯები და მოსალოდნელი შემოსავალი, შექმენით გეგმა, რომ დაზოგოთ პენსიაზე გასვლისთვის მათზე დაყრდნობით.

თქვენ შეგიძლიათ განიხილოთ სხვადასხვა საპენსიო დანაზოგების ვარიანტები, როგორიცაა დამსაქმებლის მიერ დაფინანსებული საპენსიო გეგმები, ინდივიდუალური საპენსიო ანგარიშები (IRA) და დასაბეგრი საინვესტიციო ანგარიშები. შეეცადეთ დაზოგოთ თქვენი შემოსავლის მინიმუმ 15% პენსიაზე გასვლისთვის.

5/ რეგულარულად გადახედეთ და შეცვალეთ

თქვენი საპენსიო გეგმის რეგულარულად გადახედვა და კორექტირება გადამწყვეტია თქვენი საპენსიო მიზნების მისაღწევად. აქ არის რამოდენიმე მიზეზი, თუ რატომ უნდა გადახედოთ და შეცვალოთ თქვენი გეგმა რეგულარულად:

- თქვენი ცხოვრებისეული გარემოებების ცვლილებებმა, როგორიცაა ქორწინება, სამუშაო ცვლილებები და ჯანმრთელობის საკითხები, შეიძლება გავლენა იქონიოს თქვენს საპენსიო დანაზოგზე.

- ცვლილებები ეკონომიკაში და საინვესტიციო ლანდშაფტში (მაგ. რეცესია)

- ცვლილებები თქვენს საპენსიო მიზნებში. მაგალითად, შეიძლება გადაწყვიტოთ პენსიაზე გასვლა უფრო ადრე ან გვიან, ვიდრე თავდაპირველად დაგეგმეთ, ან შეიძლება დაგჭირდეთ თქვენი საპენსიო ცხოვრების წესის შეცვლა.

თუ თქვენს მიზნებს ვერ მიაღწევთ, სცადეთ თქვენი წვლილის გაზრდა, საინვესტიციო სტრატეგიის შეცვლა ან საპენსიო გეგმების გადახედვა.

6/ განიხილეთ ფინანსურ მრჩეველთან მუშაობა

როგორც ზემოთ აღინიშნა, წარმატებული საპენსიო დაგეგმვის საუკეთესო გზა ფინანსური მრჩეველის ყოლაა. ფინანსური მრჩეველი დაგეხმარებათ შექმნათ პერსონალური საპენსიო გეგმა და მოგაწოდოთ მითითებები საინვესტიციო სტრატეგიების, საგადასახადო დაგეგმვისა და საპენსიო დაგეგმვის სხვა თემებზე.

ფინანსური მრჩეველის არჩევისას, მოძებნეთ ადამიანი, რომელიც გამოცდილია საპენსიო დაგეგმვაში და აქვს ფიდუციალური მოვალეობა, იმოქმედოს თქვენი საუკეთესო ინტერესების შესაბამისად.

ძირითადი Takeaways

საპენსიო დაგეგმვა არის თქვენი ფინანსური ცხოვრების გადამწყვეტი ასპექტი, რომელიც მოითხოვს ფრთხილად განხილვას და სტრატეგიულ აზროვნებას. ადრეული დაწყებით, თქვენი საპენსიო მიზნების განსაზღვრით, თანმიმდევრული დაზოგვით, ინვესტიციების დივერსიფიკაციით და თქვენი გეგმის რეგულარულად გადახედვითა და კორექტირებით, შეგიძლიათ იმუშაოთ კომფორტული და ფინანსურად უსაფრთხო პენსიის მისაღწევად.

თუ თქვენ ეძებთ დინამიურ და მიმზიდველ გზას, რომ ასწავლოთ სხვები საპენსიო დაგეგმვის მნიშვნელობის შესახებ, აჰსლაიდები შემიძლია დაგეხმარო! ჩვენთან ერთად ინტერაქტიული მახასიათებლები და კონფიგურირებადი თარგები, შეგიძლიათ შექმნათ საინტერესო და ინფორმაციული პრეზენტაციები, რომლებიც მიიპყრობენ თქვენი აუდიტორიის ყურადღებას და შთააგონებენ მათ საპენსიო დაგეგმვის მიზნებისკენ.

დაიწყეთ საპენსიო დაგეგმვა დღესვე და გადადგით პირველი ნაბიჯი ფინანსურად უსაფრთხო მომავლისკენ!

ხშირად დასმული შეკითხვები

გაქვთ შეკითხვა? ჩვენ გვაქვს პასუხები.