Nuo bitkoino pirmųjų dienų iki kilimo robo-investavimas, buvo beprotiška stebėti, kaip šios idėjos vystosi nuo mažų eksperimentų iki pagrindinių produktų ir paslaugų.

Finansinės naujovės iš naujo išranda būdą, kaip uždirbame, išleidžiame ir taupome.

Šiame įraše supažindinsime jus su keliais finansinės naujovės bejėgiai, peržengiantys ribas ir iš naujo įsivaizduojantys patį mūsų finansų sistemos tikslą.

Prisijunkite ir pasinerkite į pažangiausią kelią, kuo gali tapti pinigai💸

| Kokie yra finansinių inovacijų iššūkiai? | Nepakankamas finansavimas, pasenusios technologijos, netinkama vyriausybės politika ir nereikalinga rizika. |

| Kokios naujausios finansinės naujovės? | Perlaidų technologija, mobiliosios bankininkystės technologija ir sutelktinis finansavimas. |

Turinys

Ieškote daugiau pramogų susibūrimų metu?

Surinkite savo komandos narius atlikdami linksmą viktoriną „AhaSlides“. Prisiregistruokite, kad galėtumėte dalyvauti nemokamoje viktorinoje iš „AhaSlides“ šablonų bibliotekos!

🚀 Griebkite nemokamą viktoriną☁️

Kas yra finansinės inovacijos?

Pinigai verčia pasaulį suktis, kaip sakoma. Tačiau kartais gali atrodyti, kad senas karuselis įstrigo suktis vietoje ir niekur nedingsta.

Štai kodėl į ateitį žiūrintys steigėjai viskuo rizikuoja, kad supurtytų mums žinomus finansus.

Finansinės naujovės reiškia naujų finansinių priemonių, technologijų, institucijų ir rinkų išradimą, kūrimą ir pritaikymą.

Pavyzdžiai: mokėjimas QR kodu, elektroninės piniginės, kriptovaliutų keitykla ir paslaugos.

Tai apima naujų rizikos valdymo būdų sugalvojimą, kapitalo pritraukimą, sandorių užbaigimą ir kitą finansinę veiklą.

🧠 Naršykite 5 Naujovės darbo vietoje Nuolatinės evoliucijos skatinimo strategijos.

Kodėl finansinės naujovės svarbios šiame sektoriuje?

Finansinės naujovės padeda sukurti naujus ir patobulintus būdus žmonėms panaudoti pinigus, nes:

• Pagerina prieigą ir įtraukimą: Kai viskas pasikeičia naujesnėmis technologijomis arba keičiasi klientų poreikiai, naujovės užtikrina, kad finansų sistema ir toliau galėtų tinkamai juos aptarnauti.

Ji atveria prieigą prie daugiau vartotojų visame pasaulyje per tokias naujoves kaip skolinimo internetu platformos ir mobiliųjų mokėjimų programėlės.

Tai leidžia žmonėms iš daugiau vietovių pradėti verslą, nusipirkti būstą arba sutaupyti mokslui, kuris kitu atveju nebūtų įmanomas.

• Skatina geresnę klientų patirtį: Dėl naujovių finansų valdymas tampa paprastesnis nei bet kada anksčiau.

Naujos programėlės ir paslaugos dabar leidžia patogiai bankininkauti telefone, todėl galite lengvai apmokėti sąskaitas, įmokėti čekius ir pervesti lėšas iš bet kurios vietos.

Jie padeda vartotojams investuoti savo santaupas ir stebėti išlaidas vos keliais bakstelėjimais.

• Skatina konkurenciją ir ekonomikos augimą: Finansinės naujovės yra daugiau nei vien patogumas – jos skatina sveiką konkurenciją.

Tarp bankų, draudikų, investicinių platformų ir daugybės naujų startuolių – inovacijos skatina įmones nuolat didinti vartotojams teikiamų paslaugų vertę ir kokybę.

Žinodamos, kad turi veikti geriau arba rizikuoja prarasti klientus, korporacijos perduoda mažesnių išlaidų ir geresnės klientų patirties naudą visuomenei.

• Užtikrina būsimą atsparumą ir tvarumą: Prieinamesnė ir konkurencingesnė finansų sistema padeda skatinti platesnį ekonomikos augimą.

Nauji finansavimo šaltiniai remia verslininkus ir augančias mažas įmones, kurios samdo daugiau vietoje ir prisideda prie naujų naujovių.

Inovatoriai taip pat padeda sustiprinti vartotojų slaptos informacijos, tapatybės ir turto apsaugą, išbandydami naujas technologijas ir rizikos valdymo strategijas.

Tai užtikrina, kad visa finansų pramonė ateinančiais metais bus pasirengusi apsaugoti vartotojus besivystančioje skaitmeninėje aplinkoje.

Apskritai finansinės naujovės yra tvarios gerovės rėmimo pagrindas.

Finansinių naujovių pavyzdžiai

#1. Internetinė ir mobilioji bankininkystė

Tradicinėje bankininkystėje reikėjo eiti į fizinius padalinius ribotomis valandomis.

Dabar klientai gali valdyti savo finansus 24 valandas per parą, 7 dienas per savaitę iš bet kurio įrenginio su interneto ryšiu.

Internetinės ir mobiliosios platformos įgalina naujas bankininkystės paslaugas, kurių anksčiau nebuvo galima atlikti, pavyzdžiui, nuotolinius čekių indėlius, momentinius vietinius / tarptautinius pervedimus ir tarpusavio mokėjimus.

Tai taip pat leidžia finansų įstaigoms sumažinti pridėtines išlaidas, susijusias su didelio filialų tinklo palaikymu.

# 2. Skaitmeninės mokėjimo platformos

Tokios platformos kaip „PayPal“, „Venmo“ ir „Cash App“ leidžia greitai ir lengvai pervesti pinigus iš bet kurio įrenginio visą parą be grynųjų pinigų.

Be P2P mokėjimo, „Stripe“ yra dar viena populiari platforma, leidžianti įmonėms atlikti mokėjimus internetu ir mokėjimų infrastruktūros sprendimus.

Jie atvėrė naujas internetines prekyvietes, palengvindami saugią skaitmeninių mokėjimų infrastruktūrą įvairaus dydžio prekybininkams.

Skaitmeniniai mokėjimai išplečia prieigą prie banko paslaugų mobiliaisiais telefonais net tose pasaulio vietose, kur tradicinių bankų yra nedaug.

#3. Tarpusavio skolinimas

P2P skolinimo platformos, tokios kaip „LendingClub“ ar „Prosper“, pakeitė tradicines vartojimo kreditų ir kapitalo rinkas pasitelkdamos bendradarbiaujančias inovacijas ir duomenimis pagrįstas alternatyvias vertinimo strategijas.

Pažangūs algoritmai įvertina kreditingumo veiksnius, tokius kaip išsilavinimo lygis, darbo istorija ir socialiniai ryšiai, kad nustatytų patikimus skolininkus, kuriems tradiciniai kriterijai nepaisomi.

Visapusiškai vertindami skolininkus naudodami alternatyvius duomenis, P2P skolintojai gali aptarnauti nišinius klientų segmentus, kurių bankai nepaiso.

Individualios paskolos skirstomos į nedidelius turtu užtikrintus vertybinius popierius, kuriuos galima įsigyti vos už 25 USD, sumažinant minimalią investicijų ribą.

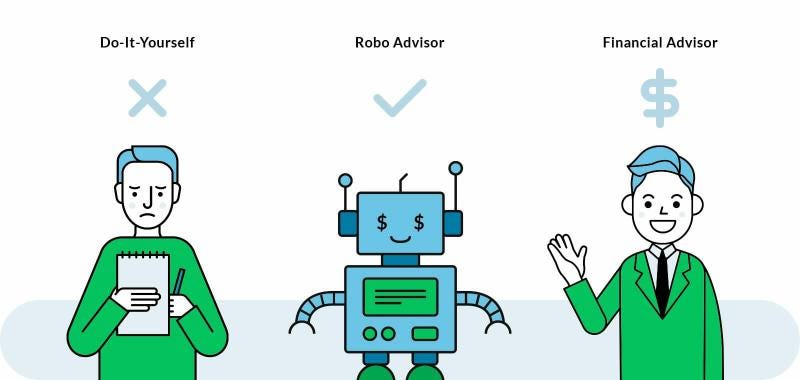

#4. Robo patarėjai

Robo-advisors yra nebrangi investavimo platforma, kuri automatizuoja investavimo funkcijas ir taip žymiai sumažina pridėtines išlaidas, palyginti su tradiciniais patarėjais.

Tai taip pat supaprastina tradiciškai sudėtingą diversifikuotų portfelių kūrimo procesą naudojant internetinius klausimynus ir automatizuotą portfelio kūrimą / valdymą.

Robo technologija leidžia vienam patarėjui efektyviai aptarnauti daug didesnę klientų bazę mažesnėmis sąnaudomis, palyginti su konsultantais žmonėmis.

Populiarūs žaidėjai šioje srityje yra Acorns, SoFi ir Betterment.

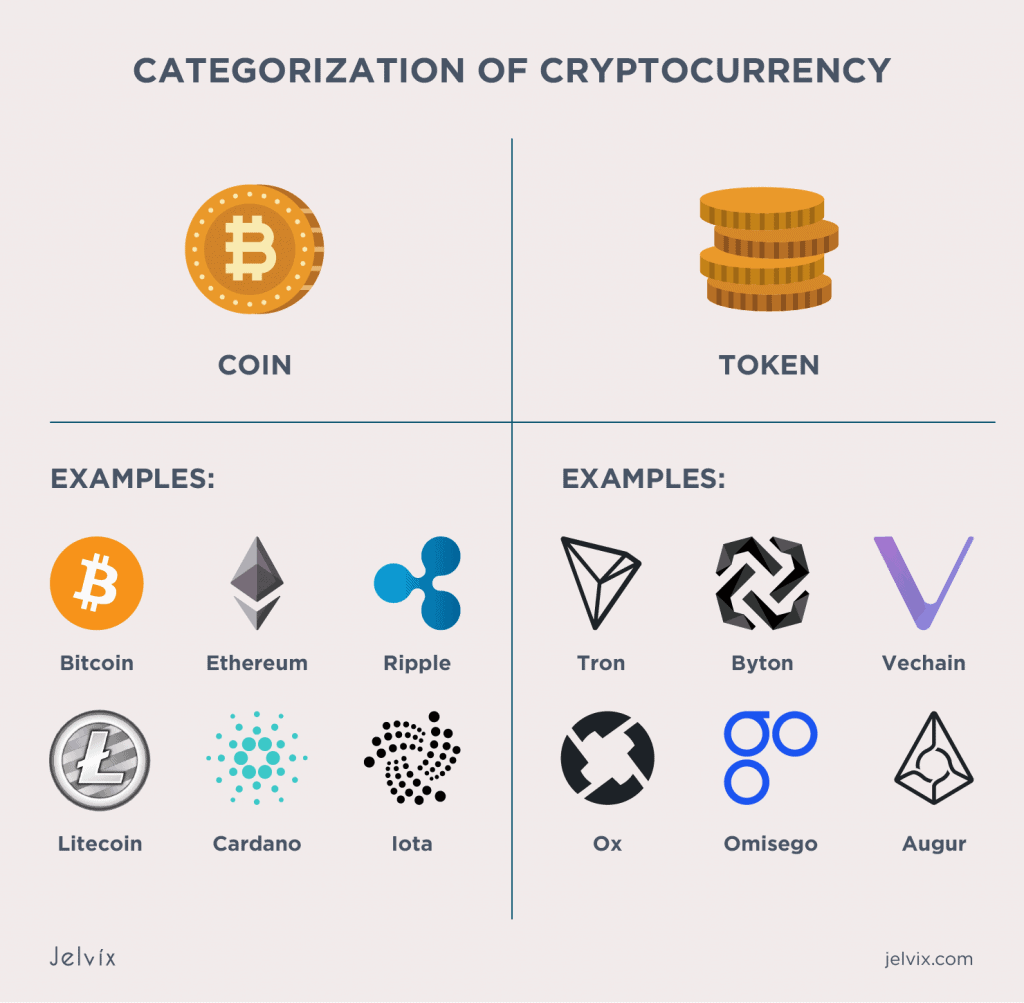

#5. Kriptovaliutos

Tokios kriptovaliutos kaip Bitcoin leidžia saugiai atlikti tarpusavio sandorius, nereikalaujant centrinio banko ar finansų institucijos tarpininko.

Tai palengvina greitus tarptautinius pinigų pervedimus bet kuriuo metu naudojant viešuosius / privačius raktus, o ne priklausomai nuo senų valiutos kursų ir laidų.

Kriptografijos atspindi kitą pinigų, kaip skaitmeninio turto, evoliuciją, nepriklausomą nuo fizinių formų, tokių kaip auksas / vyriausybės išspausdintos kupiūros.

Vartotojai gali būti slapyvardžiai, o ne prie operacijų prisegti oficialius vardus, kaip su senosiomis valiutomis.

Daugiau finansinių inovacijų pavyzdžių

• Nuosavo kapitalo finansavimas – Leidžiama pradedantiesiems ir mažoms įmonėms pritraukti kapitalą internetu iš daugelio individualių investuotojų. Pavyzdžiui, „GoFundMe“, „Patreon“ ir „SeedInvest Technology“.

• Pirkimo finansavimo galimybės – „Pirk dabar, mokėk vėliau“ paslaugos, integruotos su elektroninės prekybos svetainėmis mokant išsimokėtinai. Pavyzdžiui, Klarna ir Afterpay.

• Insurtech naujovės – Technologijos, trikdančios draudimą dėl naudojimu pagrįstų polisų, telematikos, geresnio sukčiavimo nustatymo ir kt. Pavyzdžiui, Lemonade, Dacadoo ir Avinew.

• Mikrofinansų iniciatyvos – Mažų paskolų / kapitalo teikimas mažas pajamas gaunantiems verslininkams, kuriems trūksta užstato, per grupes / bendruomenes.

• Alternatyvios skolinimo programos – Kredito vertinimo modeliai, pagrįsti netradiciniais veiksniais, tokiais kaip išsilavinimo / užimtumo istorija.

• Finansinių kainų palyginimo įrankiai – Padėti vartotojams ir (arba) įmonėms lengvai palyginti ir gauti geriausias paskolų, investicinių produktų ir panašias normas.

We Atnaujinti Vienpusiai nuobodūs pristatymai

Tegul minia tikrai jūsų klausytųsi įtraukiančios apklausos ir viktorinos iš AhaSlides.

Pagrindiniai taksieji

Finansinės naujovės nėra paprastas madingas žodis – jos keičia tai, kaip mes patiriame pačius pinigus.

Už visų šių pokyčių slypi nenumaldomas siekis sukurti tokią įtraukią sistemą, kaip ją pagimdžiusi interneto era, o šie pavyzdžiai – tai pavyzdžiai, perrašantys taisykles tokiu mastu, kuris nebuvo matytas nuo tada, kai mūsų pasaulinėje finansinėje širdyje pirmą kartą užsidegė šviesa💸💰

Dažnai užduodami klausimai

Kuo skiriasi „Fintech“ ir finansinės inovacijos?

„Fintech“ yra finansinių naujovių pogrupis, konkrečiai susijęs su technologijų naudojimu finansinėms paslaugoms tobulinti. Finansinės inovacijos yra platesnis terminas, apimantis naujas „fintech“ technologijas, produktus, paslaugas, verslo modelius, reglamentus, rinkas ir tokias, kurios keičia ir gerina finansų pramonę. Taigi visos „fintech“ yra finansinės naujovės, bet ne visos finansinės inovacijos yra „fintech“.

Kokios kylančios finansinės naujovės?

Atsirandančias finansines inovacijas skatina naujos technologijos, tokios kaip blokų grandinė, dirbtinis intelektas, dideli duomenys ir robotų procesų automatizavimas. Šios technologijos naudojamos užduotims automatizuoti, efektyvumui gerinti, naujiems produktams ir paslaugoms kurti.