Pernahkah anda terfikir tentang kesan pengangguran mendadak terhadap kestabilan kewangan anda? Dan pernahkah anda terfikir bagaimana untuk memastikan kewangan anda selamat? Insurans kehilangan pekerjaan adalah perisai terhadap ribut kerjaya yang tidak dijangka: lebih daripada jaring keselamatan yang mudah—ia adalah alat strategik untuk memperkasakan kewangan.

Dalam artikel ini, kami melihat insurans redundansi, menerokai selok-belok, faedah dan soalan utama yang boleh membimbing anda dalam memastikan masa depan kewangan yang kukuh. Mari selami dunia insurans kehilangan pekerjaan dan temui jawapan yang anda cari.

| Apakah insurans kehilangan pekerjaan? | Perlindungan daripada kehilangan pendapatan kerana pengangguran sukarela. |

| Bagaimanakah insurans kehilangan pekerjaan berfungsi? | Sokongan kewangan dalam kes pengangguran. |

Isi kandungan:

Lagi Petua tentang AhaSlides

Libatkan Khalayak anda

Mulakan perbincangan yang bermakna, dapatkan maklum balas yang berguna dan didik penonton anda. Daftar untuk mengambil templat AhaSlides percuma

🚀 Dapatkan Kuiz Percuma☁️

Apakah Insurans Kehilangan Pekerjaan?

Insurans kehilangan pekerjaan, juga dikenali sebagai insurans pengangguran atau perlindungan pendapatan, berfungsi sebagai jaringan keselamatan kewangan yang direka secara strategik untuk mengurangkan kesan ekonomi akibat kehilangan pekerjaan secara sukarela. Berfungsi sebagai kusyen kewangan, insurans ini menjamin sokongan kewangan yang telah ditetapkan untuk individu yang mengalami perpindahan pekerjaan.

Membezakan dirinya daripada insurans hilang upaya jangka panjang, insurans kehilangan pekerjaan biasanya menawarkan remedi jangka pendek yang direka untuk membantu individu semasa fasa peralihan antara pekerjaan. Objektif utamanya adalah untuk menampung perbelanjaan penting sehingga pemegang polisi berjaya mendapatkan pekerjaan baharu.

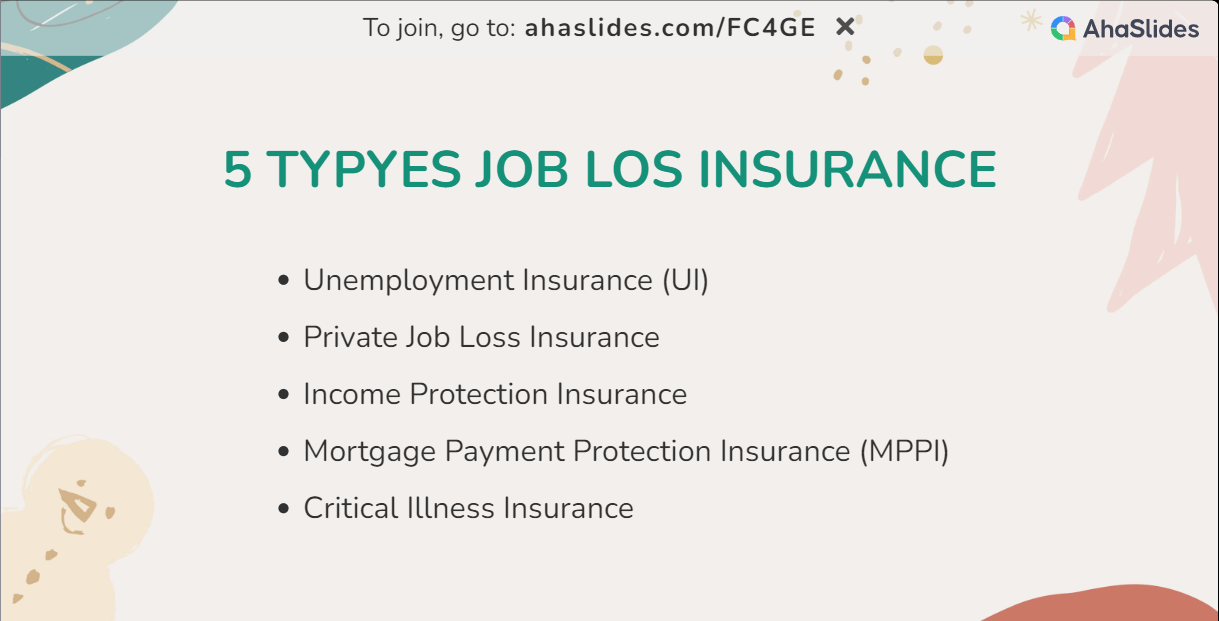

Jenis Insurans Kehilangan Pekerjaan dan Kelebihannya

Memahami faedah lima jenis insurans yang berbeza untuk kehilangan pekerjaan memberi kuasa kepada individu untuk membuat keputusan yang dibentuk dengan baik yang disesuaikan dengan keadaan unik mereka. Pemeriksaan teliti butiran polisi, terma dan syarat adalah penting. Perundingan dengan pembekal insurans seterusnya memastikan pemahaman yang jelas tentang memilih insurans kehilangan pekerjaan sejajar dengan matlamat kewangan individu. Selain itu, berapakah kos biasanya untuk memperoleh insurans kehilangan pekerjaan? Ketahui yang memenuhi keperluan anda dan jimatkan belanjawan anda.

Insurans Pengangguran (UI)

Inisiatif tajaan kerajaan ini menyediakan bantuan kewangan kepada individu yang menghadapi kehilangan pekerjaan bukan kerana kesalahan mereka sendiri.

Kebaikan:

- Sokongan Kewangan: Insurans kehilangan pekerjaan, khususnya UI, menawarkan bantuan kewangan yang penting dengan menggantikan sebahagian daripada pendapatan terdahulu individu semasa kehilangan pekerjaan secara sukarela.

- Bantuan Carian Kerja: Banyak program UI memanjangkan sumber dan sokongan untuk membantu individu mendapatkan pekerjaan baharu, memudahkan peralihan yang lebih lancar.

kos: Kos UI biasanya dilindungi oleh majikan melalui cukai gaji, dan pekerja tidak menyumbang secara langsung kepada faedah pengangguran standard.

Insurans Kehilangan Pekerjaan Swasta

Ditawarkan oleh syarikat insurans swasta, polisi ini melengkapkan insurans pengangguran tajaan kerajaan.

Kebaikan:

- Perlindungan Disesuaikan: Insurans kehilangan pekerjaan swasta membenarkan penyesuaian, membolehkan individu melaraskan perlindungan kepada keperluan khusus mereka, termasuk peratusan pampasan yang lebih tinggi dan tempoh perlindungan lanjutan.

- Perlindungan Tambahan: Bertindak sebagai lapisan tambahan, insurans kehilangan pekerjaan swasta menyediakan perlindungan kewangan yang dipertingkatkan di luar program kerajaan.

kos: Premium bulanan untuk insurans kehilangan pekerjaan swasta boleh berbeza-beza, antara $40 hingga $120 atau lebih. Kos sebenar bergantung pada faktor seperti umur, pekerjaan dan pilihan perlindungan yang dipilih.

Insurans Perlindungan Pendapatan

Insurans ini memanjangkan perlindungan melangkaui kehilangan pekerjaan, merangkumi pelbagai senario yang mengakibatkan kehilangan pendapatan, seperti sakit atau hilang upaya.

Faedah:

- Jaringan Keselamatan Komprehensif: Insurans kehilangan pekerjaan, khususnya perlindungan pendapatan, meliputi spektrum situasi, termasuk kehilangan pekerjaan, penyakit dan hilang upaya, mewujudkan jaringan keselamatan kewangan yang komprehensif.

- Aliran Pendapatan Tetap: Ia memastikan aliran pendapatan yang konsisten semasa tempoh perlindungan, menawarkan sokongan penting kepada individu yang mengemudi ketidaktentuan kewangan.

kos: Kos insurans perlindungan pendapatan sering dikira sebagai peratusan daripada pendapatan tahunan individu, biasanya antara 1.5% hingga 4%. Sebagai contoh, dengan pendapatan tahunan $70,000, kosnya mungkin antara $1,050 hingga $2,800 setahun.

Insurans Perlindungan Pembayaran Gadai Janji (MPPI)

MPPI mengambil langkah untuk menampung pembayaran gadai janji dalam situasi seperti kehilangan pekerjaan atau keadaan lain yang memberi kesan kepada keupayaan untuk memenuhi kewajipan gadai janji.

Kebaikan:

- Perlindungan Pembayaran Gadai Janji: Insurans kehilangan pekerjaan, terutamanya MPPI, melindungi pemilik rumah dengan melindungi pembayaran gadai janji semasa tempoh pengangguran, mengelakkan ketidakstabilan perumahan yang berpotensi.

- Keselamatan Kewangan: Menyediakan lapisan keselamatan kewangan tambahan, MPPI memastikan pemilik rumah dapat mengekalkan kediaman mereka di tengah-tengah kehilangan pekerjaan yang tidak dijangka.

kos: Kos MPPI biasanya ditentukan sebagai peratusan daripada jumlah gadai janji, biasanya antara 0.2% hingga 0.4%. Untuk gadai janji $250,000, kos tahunan boleh berkisar antara $500 hingga $1,000.

Insurans Penyakit Kritikal

Walaupun tidak dikaitkan secara langsung dengan kehilangan pekerjaan, insurans penyakit kritikal memberikan bayaran sekali gus selepas diagnosis penyakit kritikal tertentu.

Kebaikan:

- Sokongan LumpSum: Ia memanjangkan pembayaran sekaligus selepas diagnosis, menawarkan sokongan kewangan penting untuk perbelanjaan perubatan dan pelarasan gaya hidup.

- Penggunaan Serbaguna: Fleksibiliti dana memberi kuasa kepada pemegang polisi untuk menangani keperluan khusus yang berpunca daripada penyakit kritikal, memberikan kelegaan kewangan dan emosi.

kos: Premium bulanan untuk insurans penyakit kritikal berbeza-beza berdasarkan faktor seperti umur dan kesihatan. Secara purata, mereka mungkin berkisar antara $25 hingga $120. Bagi individu yang sihat dalam lingkungan 40-an, polisi yang menawarkan faedah sekaligus $70,000 boleh menelan belanja antara $40 hingga $80 sebulan.

Read More:

- Berhenti Senyap – Apa, Mengapa dan Cara untuk menanganinya pada tahun 2024

- Apa Yang Perlu Dikatakan Apabila Berhenti Kerja

Takeaways Utama

Ringkasnya, insurans untuk kehilangan pekerjaan adalah mekanisme pertahanan asas terhadap kesan kewangan pengangguran yang tidak dijangka. Memahami faedah dan kos pilihan insurans ini memberi kuasa kepada individu untuk membuat pilihan termaklum, mewujudkan pendirian proaktif untuk keselamatan kewangan. Sama ada berdepan dengan kehilangan pekerjaan yang tidak dijangka atau bersedia untuk potensi ketidakpastian, insurans kehilangan pekerjaan berdiri sebagai rakan kongsi strategik, memupuk daya tahan dan pemerkasaan dalam landskap profesional yang sentiasa berkembang.

💡Jika anda mencari lebih banyak inspirasi untuk pembentangan perniagaan, sertai AhaSlides kini secara percuma atau menjadi pelanggan bertuah yang mendapat tawaran terbaik pada tahun hadapan.

FSoalan yang sering ditanya

- Bagaimana anda menangani kehilangan pekerjaan?

Dalam menghadapi kehilangan pekerjaan, manfaatkan sokongan yang diberikan oleh insurans kehilangan pekerjaan. Mulakan proses tuntutan dengan segera untuk mengakses bantuan kewangan semasa tempoh peralihan. Pada masa yang sama, dapatkan sokongan emosi daripada rangkaian anda untuk mengemudi kesan emosi kehilangan dan fokus pada mendapatkan peluang baharu.

- Apa yang perlu dilakukan jika anda bangkrut dan menganggur?

Jika menghadapi tekanan kewangan selepas kehilangan pekerjaan, gunakan manfaat insurans kehilangan pekerjaan untuk mendapatkan bantuan segera. Tambah ini dengan bantuan kerajaan dan faedah pengangguran. Utamakan perbelanjaan penting melalui belanjawan yang direka dengan teliti dan terokai kerja sambilan atau bebas untuk pendapatan tambahan sambil secara aktif mengejar prospek pekerjaan baharu.

- Apa yang tidak boleh dilakukan selepas kehilangan pekerjaan?

Elakkan keputusan kewangan yang impulsif, dan jika dilindungi, segera failkan tuntutan insurans kehilangan pekerjaan untuk mengekalkan kestabilan kewangan. Kekal berhubung dengan rangkaian profesional anda untuk peluang berpotensi dan elakkan hubungan yang hangat dengan bekas rakan sekerja. Perancangan strategik dan hubungan positif adalah kunci untuk menavigasi cabaran pengangguran.

- Bagaimanakah anda membantu pelanggan yang kehilangan pekerjaan mereka?

Membantu pelanggan dalam memanfaatkan insurans kehilangan pekerjaan mereka dengan berkesan. Bimbing mereka melalui proses tuntutan, memastikan bantuan kewangan tepat pada masanya. Bekerjasama dalam belanjawan, menyepadukan faedah insurans dan menawarkan sokongan emosi. Sediakan sumber untuk rangkaian, pembangunan kemahiran dan pencarian pekerjaan yang proaktif untuk mengharungi cabaran pengangguran.

Ruj: Yahoo