Jaki jest wiek pełny wiek emerytalny? I dlaczego warto zdawać sobie sprawę z jego znaczenia w planowaniu emerytury? Sprawdź kilka najlepszych aktualizacji w 2023 roku!

Niezależnie od tego, czy jesteś na początku swojej kariery, czy rozważasz odroczenie przejścia na emeryturę, konieczne jest zrozumienie znaczenia pełnego wieku emerytalnego i jego wpływu na Twoje świadczenia emerytalne. W tym artykule przyjrzymy się temu tematowi, aby ułatwić Ci podejmowanie decyzji dotyczących tego, kiedy przejść na emeryturę i jak zmaksymalizować swoje świadczenia emerytalne.

Spis treści

Przegląd pełnego wieku emerytalnego

| Twój rok urodzenia | Pełny wiek emerytalny (FRA) |

| 1943 - 1954 | 66 |

| 1955 | 66 + 2 miesiące |

| 1956 | 66 + 4 miesiące |

| 1957 | 66 + 6 miesiące |

| 1958 | 66 + 8 miesiące |

| 1959 | 66 + 10 miesiące |

| 1960 a później | 67 |

Kiedy osiąga się pełny wiek emerytalny dla osoby urodzonej w 1957 r.? Odpowiedź brzmi: 66 lat i 6 miesięcy.

Pełny wiek emerytalny, w Stanach Zjednoczonych znany również jako FRA, to wiek, w którym dana osoba jest uprawniona do otrzymywania pełnych świadczeń emerytalnych z Social Security Administration (SSA).

Wiek różni się w zależności od roku urodzenia, ale dla osób urodzonych w 1960 r. lub później pełny wiek emerytalny wynosi 67 lat. Dla osób urodzonych przed 1960 r. pełny wiek emerytalny wzrasta o kilka miesięcy każdego roku.

W jaki sposób pełny wiek emerytalny wpływa na świadczenia z Ubezpieczeń Społecznych?

Zrozumienie pełnego wieku emerytalnego ma kluczowe znaczenie dla planowania emerytury, ponieważ wpływa na wysokość miesięcznych świadczeń emerytalnych, które możesz otrzymać z Ubezpieczeń Społecznych.

Jeśli dana osoba zdecyduje się ubiegać o świadczenia emerytalne z Ubezpieczeń Społecznych przed FRA, jej miesięczna kwota świadczenia zostanie zmniejszona. Redukcja jest obliczana na podstawie liczby miesięcy, które pozostały do osiągnięcia FRA przez osobę.

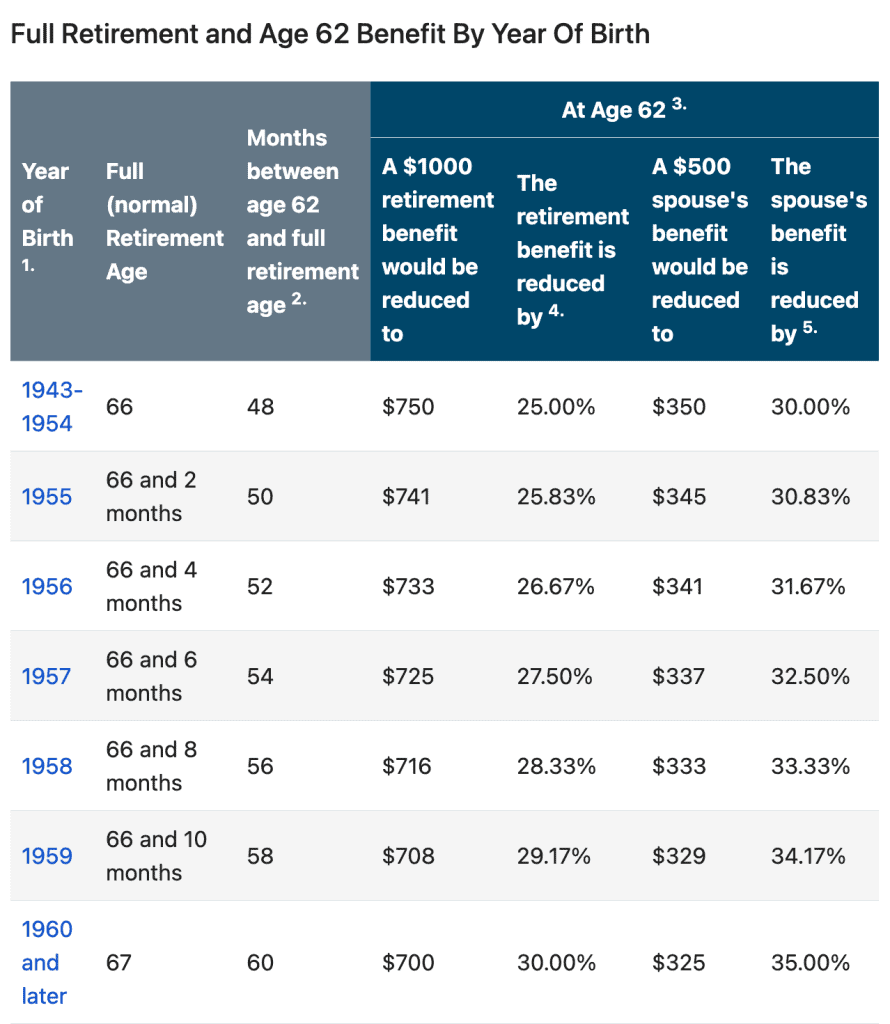

Na przykład, jeśli Twój FRA ma 67 lat i zaczniesz ubiegać się o świadczenia w wieku 62 lat, Twoja emerytura zostanie obniżona nawet o 30 procent. Z drugiej strony, opóźnianie wypłaty emerytury poza pełny wiek emerytalny może skutkować podwyższeniem miesięcznej kwoty świadczenia.

Dla lepszego zrozumienia możesz sprawdzić poniższą tabelę:

Lub możesz skorzystać z Social Security Administration (SSA) Kalkulator wieku emerytalnego.

Musisz przeprowadzić ankietę w swoim zespole na temat polityki emerytalnej!

Skorzystaj z quizów i gier na AhaSlides, aby stworzyć zabawną i interaktywną ankietę, aby zebrać opinie publiczne w pracy w jak najkrótszym czasie!

🚀 Utwórz bezpłatną ankietę☁️

Jak zmaksymalizować swoje świadczenia emerytalne?

Maksymalizując swoje świadczenia emerytalne, możesz mieć więcej spokoju, jeśli chodzi o posiadanie wystarczającej ilości pieniędzy, aby wygodnie żyć przez całe lata emerytalne.

Oto kilka sugestii dotyczących maksymalizacji świadczeń emerytalnych:

1. Pracuj co najmniej 35 lat

Świadczenia emerytalne z Ubezpieczeń Społecznych są obliczane na podstawie średnich zarobków uzyskanych w ciągu 35 najlepszych lat pracy. Jeśli przepracowałeś mniej niż 35 lat, w obliczeniach uwzględnione zostaną lata zerowych zarobków, co może obniżyć kwotę świadczenia.

2. Opóźnienie pobierania świadczeń emerytalnych z Ubezpieczeń Społecznych

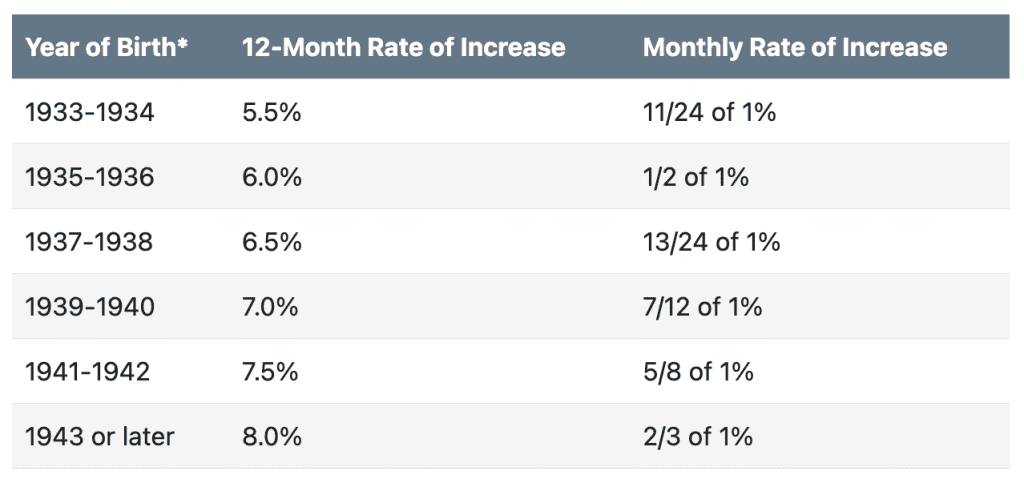

Jak wspomniano powyżej, opóźnianie wypłaty emerytury z Ubezpieczeń Społecznych do czasu osiągnięcia pełnego wieku emerytalnego może skutkować wyższą miesięczną kwotą świadczenia. Świadczenia mogą wzrosnąć nawet o 8% za każdy rok opóźnienia poza FRA, aż do osiągnięcia wieku 70 lat.

3. Zaplanuj emeryturę

Jeśli się przygotujesz Planowanie emerytury procesów z opcjami oszczędzania, takimi jak 401 (k) lub IRA, zmaksymalizuj swój wkład. Maksymalizacja składek może zwiększyć oszczędności emerytalne i potencjalnie zmniejszyć dochód podlegający opodatkowaniu.

4. Pracuj dalej

Praca powyżej pełnego wieku emerytalnego może zwiększyć Twoje oszczędności emerytalne i świadczenia z Ubezpieczeń Społecznych.

Praca podczas pobierania świadczeń z Ubezpieczeń Społecznych wcześniej niż FRA może zmniejszyć kwotę, którą otrzymujesz z powodu Test zarobków emerytalnych.

Jednak po osiągnięciu FRA Twoje świadczenia emerytalne nie będą już zmniejszane.

5. Zaplanuj wydatki na opiekę zdrowotną i nagłe wypadki

Wydatki na opiekę zdrowotną i nagłe wypadki mogą stanowić znaczne koszty na emeryturze. Aby zaplanować koszty opieki zdrowotnej i nagłe wypadki po przejściu na emeryturę, należy pamiętać o następujących kwestiach:

- Zapoznaj się z zakresem opieki zdrowotnej.

- Zaplanuj opiekę długoterminową z ubezpieczeniem lub odłóż fundusze na pokrycie potencjalnych wydatków na opiekę długoterminową.

- Zbuduj fundusz awaryjny, aby pokryć nieoczekiwane wydatki, które mogą się pojawić.

- Rozważ zdrowotne konto oszczędnościowe (HSA), aby zaoszczędzić na kosztach opieki zdrowotnej na emeryturze.

- Dbaj o swoje zdrowie, jedząc zdrową żywność, regularnie ćwicząc i przestrzegając profilaktyki.

6. Znajdź doradcę finansowego

Maksymalizacja świadczeń emerytalnych wymaga starannego planowania i rozważenia okoliczności. Konsultacje z doradcą finansowym mogą pomóc w stworzeniu planu emerytalnego, który zmaksymalizuje Twoje świadczenia i zapewni bezpieczeństwo finansowe w latach emerytalnych.

Dowiedz się więcej o przejściu na emeryturę dzięki AhaSlides

Planowanie emerytury może być dla wielu osób nowym wyzwaniem. Jednak nauka o emeryturze nie musi być nudna ani przytłaczająca. AhaSlajdy może sprawić, że nauka o emeryturze będzie przyjemna i łatwa.

Możesz użyć AhaSlides do tworzenia quizy na żywo i ankiet o emeryturze. Mogą pomóc Ci sprawdzić wiedzę i opinie innych na takie tematy, jak pełny wiek emerytalny, świadczenia z Ubezpieczeń Społecznych, oszczędności emerytalne, Planowanie emerytury, A nawet Życzenia emerytalne na pożegnalną imprezę. Oprócz zbierania informacji zwrotnych od innych i uzyskiwania wglądu w ich cele emerytalne i obawy.

Innym sposobem, aby nauka o emeryturze była bardziej otwarta i zapadała w pamięć niż kiedykolwiek wcześniej, jest wykorzystanie interaktywnych prezentacji. AhaSlides Szablony z funkcjami takimi jak chmura słów, na żywo pytania i odpowiedzi może pomóc ludziom zachować więcej informacji i uczynić naukę przyjemniejszą.

Na wynos

Nigdy nie jest za wcześnie (ani za późno), aby dowiedzieć się o pełnym wieku emerytalnym. Zrozumienie FRA jest kluczowym elementem przygotowania się na przyszłość. Wiedza o tym, kiedy możesz ubiegać się o świadczenia z Ubezpieczeń Społecznych i jaki ma to wpływ na wysokość świadczeń, może pomóc w podejmowaniu świadomych decyzji dotyczących Twojej emerytury.

Często Zadawane Pytania

Masz pytanie? Mamy odpowiedzi