Kuanzia Bitcoin katika siku zake za mwanzo hadi kuongezeka kwa robo-kuwekeza, imekuwa ni ajabu kutazama mawazo haya yakikua kutoka kwa majaribio madogo hadi bidhaa na huduma kuu.

Ubunifu wa kifedha unaibua upya jinsi tunavyopata, kutumia na kuweka akiba.

Katika chapisho hili, tutakujulisha baadhi ya ubunifu wa kifedha mavericks kusukuma mipaka na kufikiria upya madhumuni ya mfumo wetu wa kifedha.

Jifungeni kwa mwendo mkali hadi kwenye makali ya kile ambacho pesa inaweza kuwa💸

| Changamoto za uvumbuzi wa kifedha ni zipi? | Ufadhili wa kutosha, teknolojia iliyopitwa na wakati, sera duni za serikali na hatari zisizo za lazima. |

| Je, ni ubunifu gani wa hivi majuzi wa kifedha? | Teknolojia ya kutuma pesa, teknolojia ya benki ya simu, na ufadhili wa watu wengi. |

Orodha ya Yaliyomo

Je, unatafuta Burudani Zaidi Wakati wa Mikusanyiko?

Kusanya washiriki wa timu yako kwa jaribio la kufurahisha kwenye AhaSlides. Jisajili ili ujibu maswali bila malipo kutoka kwa maktaba ya violezo vya AhaSlides!

🚀 Pata Maswali Bila Malipo☁️

Ubunifu wa Kifedha ni nini?

Pesa hufanya ulimwengu kuzunguka, kama wanasema. Lakini wakati mwingine, inaweza kuhisi kama kwamba merry-go-round ya zamani imekwama mahali pake, haiendi popote mpya.

Ndio maana waanzilishi wanaofikiria mbele zaidi wanahatarisha yote ili kutikisa fedha kama tunavyojua.

Ubunifu wa kifedha inarejelea uvumbuzi, uundaji na utumiaji wa zana mpya za kifedha, teknolojia, taasisi na masoko.

Mifano ni pamoja na malipo ya msimbo wa QR, pochi za kielektroniki, ubadilishanaji wa sarafu za crypto na huduma.

Inahusisha kuja na njia mpya za kudhibiti hatari, kuongeza mtaji, kukamilisha miamala na shughuli nyingine za kifedha.

🧠 Chunguza 5 Ubunifu Mahali pa Kazi Mikakati ya Kuendesha Mageuzi ya Mara kwa Mara.

Kwa nini Ubunifu wa Kifedha ni Muhimu katika Sekta?

Ubunifu wa kifedha husaidia kuunda njia mpya na zilizoboreshwa za watu kutumia pesa, kama:

• Inaboresha ufikiaji na ujumuishaji: Mambo yanapobadilika kutokana na teknolojia mpya zaidi au mahitaji ya mteja yanapobadilika, ubunifu huhakikisha kuwa mfumo wa kifedha unaweza kuendelea kuwahudumia vyema.

Hufungua ufikiaji kwa watumiaji zaidi duniani kote kupitia ubunifu kama vile mifumo ya kukopesha mtandaoni na programu za malipo ya simu za mkononi.

Hii inaruhusu watu katika maeneo mengi zaidi kuanzisha biashara, kununua nyumba, au kuweka akiba kwa ajili ya elimu ambayo vinginevyo haingewezekana.

• Huendesha uzoefu bora wa wateja: Ubunifu pia hurahisisha usimamizi wa fedha kuliko hapo awali.

Programu na huduma mpya sasa huruhusu huduma za benki kwa urahisi kwenye simu yako, kwa hivyo unaweza kulipa bili kwa urahisi, hundi za kuweka na kuhamisha fedha kutoka popote.

Husaidia watumiaji kuwekeza akiba zao na kufuatilia matumizi kwa kugusa mara chache pia.

• Inakuza ushindani na ukuaji wa uchumi: Ubunifu wa kifedha ni zaidi ya urahisi - huzua ushindani mzuri.

Kati ya benki, bima, majukwaa ya uwekezaji, na idadi kubwa ya waanzishaji mpya, uvumbuzi huchochea kampuni kuongeza kila wakati thamani na ubora wa huduma zinazotolewa kwa watumiaji.

Kwa kujua ni lazima wafanye vyema zaidi au wahatarishe kupoteza wateja, mashirika yanapitisha manufaa ya gharama za chini na uzoefu bora wa wateja kwa umma.

• Inahakikisha uthabiti na uendelevu wa siku zijazo: Mfumo wa kifedha unaofikiwa zaidi na wenye ushindani husaidia kuchochea ukuaji wa uchumi mpana.

Vyanzo vya ufadhili vya riwaya vinasaidia wajasiriamali na kukuza biashara ndogo ndogo ambazo huajiri zaidi ndani ya nchi na kuchangia ubunifu mpya wao wenyewe.

Wavumbuzi pia husaidia kuimarisha ulinzi kwa taarifa nyeti, utambulisho na vipengee vya watumiaji kupitia kujaribu teknolojia mpya na mikakati ya kudhibiti hatari.

Hii inahakikisha kuwa tasnia nzima ya kifedha inasalia na vifaa vya kulinda watumiaji chini ya hali ya kidijitali inayoendelea kwa miaka mingi ijayo.

Kwa ujumla, uvumbuzi wa kifedha ndio msingi wa kusaidia ustawi endelevu.

Mifano ya Ubunifu wa Kifedha

#1. Benki ya mtandaoni na ya simu

Benki ya kitamaduni ilihitaji kwenda kwenye matawi halisi wakati wa saa chache.

Sasa, wateja wanaweza kudhibiti fedha zao 24/7 kutoka kwa kifaa chochote kilicho na muunganisho wa intaneti.

Mifumo ya mtandaoni na ya simu huwezesha huduma mpya za benki ambazo hazikuwezekana hapo awali kama vile amana za hundi za mbali, uhamisho wa papo hapo wa ndani/kimataifa na malipo ya kutoka kwa wenzao.

Pia inaruhusu taasisi za fedha kupunguza gharama za ziada zinazohusiana na kudumisha mtandao mkubwa wa tawi.

#2. Mifumo ya malipo ya kidijitali

Mifumo kama vile PayPal, Venmo na Programu ya Pesa huruhusu uhamishaji wa pesa wa haraka na rahisi kutoka kwa programu kutoka kwa kifaa chochote 24/7 bila kuhitaji pesa.

Kando na malipo ya P2P, Stripe ni jukwaa lingine maarufu ambalo huwezesha malipo ya mtandaoni na ufumbuzi wa miundombinu ya malipo kwa biashara.

Walifungua masoko mapya ya mtandaoni kwa kuwezesha miundombinu salama ya malipo ya kidijitali kwa wafanyabiashara wa saizi zote.

Malipo ya kidijitali yanapanua ufikiaji wa huduma za benki kupitia simu za mkononi, hata katika sehemu za dunia ambako benki za kawaida ni chache.

#3. Ukopeshaji wa rika-kwa-rika

Mifumo ya ukopeshaji ya P2P kama vile LendingClub au Prosper ilibadilisha soko la kawaida la mikopo ya watumiaji na mitaji kupitia uvumbuzi unaoendeshwa na rika na mikakati mbadala ya tathmini inayoendeshwa na data.

Algoriti za hali ya juu hutathmini vipengele vya kustahili mikopo kama vile viwango vya elimu, historia ya kazi na miunganisho ya kijamii ili kutambua wakopaji wanaotegemewa na kupuuzwa na vigezo vya jadi.

Kwa kutathmini wakopaji kikamilifu kwa kutumia data mbadala, wakopeshaji wa P2P wanaweza kuhudumia sehemu za wateja ambazo hazizingatiwi na benki.

Mikopo ya watu binafsi imegawanywa katika dhamana ndogo zinazoungwa mkono na mali ambazo zinaweza kununuliwa kwa bei ya chini ya $25, na hivyo kupunguza kiwango cha chini zaidi cha uwekezaji.

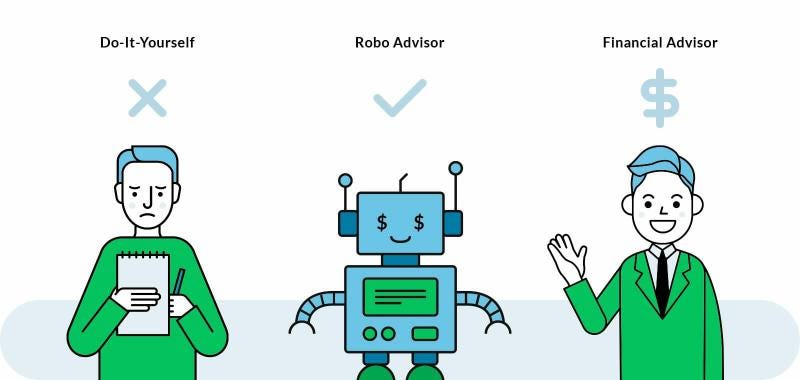

#4. Washauri wa robo

Washauri wa Robo ni jukwaa la uwekezaji la gharama nafuu ambalo huendesha shughuli za uwekezaji kiotomatiki na hivyo kupunguza gharama za ziada kwa kiasi kikubwa ikilinganishwa na washauri wa jadi.

Pia hurahisisha mchakato wa kitamaduni changamano wa kujenga jalada mseto kupitia dodoso za mtandaoni na uundaji/usimamizi wa kiotomatiki wa kwingineko.

Teknolojia ya robo inaruhusu mshauri mmoja kuhudumia kwa ufanisi msingi wa mteja mkubwa zaidi kwa gharama ya chini ikilinganishwa na washauri wa kibinadamu.

Wachezaji maarufu katika uwanja huu ni Acorns, SoFi, na Betterment.

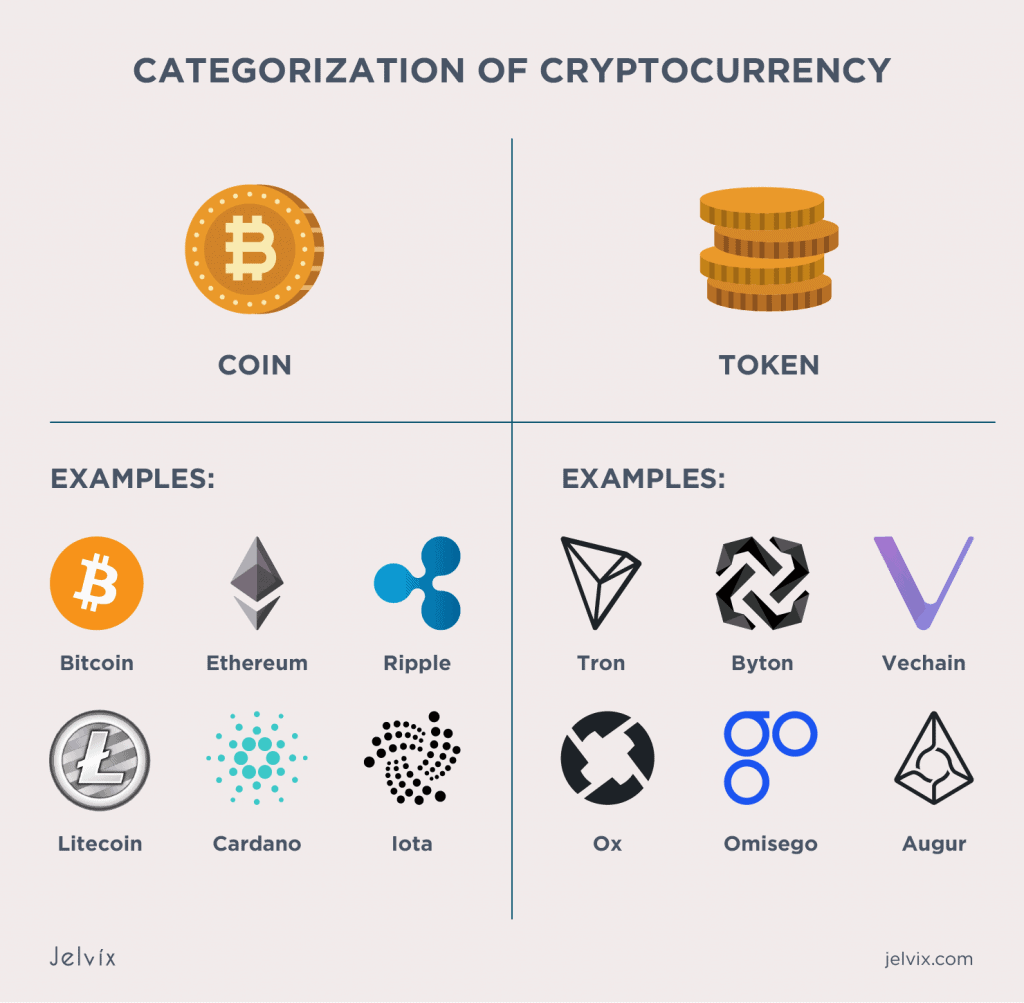

#5. Fedha za Crypto

Cryptos kama Bitcoin huruhusu miamala salama ya kati-kwa-rika bila kuhitaji benki kuu au taasisi ya fedha kama mpatanishi.

Huwezesha utumaji pesa wa haraka wa kimataifa wakati wowote kwa funguo za umma/faragha badala ya kutegemea viwango vya ubadilishaji wa sarafu na waya.

Cryptos huwakilisha mabadiliko yanayofuata ya pesa kama vipengee vya kidijitali visivyotegemea aina halisi kama vile bili za dhahabu/zilizochapishwa na serikali.

Watumiaji wanaweza kuwa majina bandia badala ya kuhitaji kuambatisha majina ya kisheria kwenye shughuli za malipo kama vile sarafu za awali.

Mifano zaidi ya uvumbuzi wa kifedha

• Ufadhili wa watu wengi - Kuruhusu wanaoanzisha na biashara ndogo ndogo kuongeza mtaji mtandaoni kutoka kwa wawekezaji wengi binafsi. Mifano ni pamoja na GoFundMe, Patreon, na SeedInvest Technology.

• Nunua chaguzi za ufadhili - Huduma za "Nunua sasa, lipa baadaye" zilizounganishwa na tovuti za biashara ya mtandaoni kwa malipo ya awamu. Mifano ni pamoja na Klarna na Afterpay.

• Ubunifu wa Insurtech - Teknolojia zinazotatiza bima kupitia sera zinazotegemea matumizi, telematiki, utambuzi bora wa ulaghai n.k. Mifano ni pamoja na Lemonade, Dacadoo na Avinew.

• Mipango ya mikopo midogo midogo - Kutoa mikopo/mtaji midogo kwa wajasiriamali wa kipato cha chini ambao wanakosa dhamana kupitia vikundi/jamii.

• Programu mbadala za kukopesha - Miundo ya tathmini ya mkopo kulingana na mambo yasiyo ya kawaida kama vile historia ya elimu/ajira.

• Zana za kulinganisha bei za kifedha - Kusaidia watumiaji/biashara kulinganisha kwa urahisi na kupata viwango bora vya mikopo, bidhaa za uwekezaji na kadhalika.

We Innovation Mawasilisho ya Njia Moja ya Kuchosha

Fanya umati wakusikilize kwa kweli kushirikisha kura na maswali kutoka kwa AhaSlides.

Kuchukua Muhimu

Ubunifu wa kifedha si neno tu - ni kuleta mapinduzi ya jinsi tunavyopata pesa zenyewe.

Kinyume cha mabadiliko haya yote kuna msukumo mkubwa wa kujenga mfumo unaojumuisha wote kama enzi ya mtandao iliyoianzisha, na mifano hii ni kanuni za kuandika upya kwa kiwango ambacho hakijaonekana tangu taa kuwashwa kwa mara ya kwanza katika moyo wetu wa kifedha duniani💸💰

maswali yanayoulizwa mara kwa mara

Kuna tofauti gani kati ya Fintech na uvumbuzi wa kifedha?

Fintech ni kitengo kidogo cha uvumbuzi wa kifedha ambacho kinarejelea haswa matumizi ya teknolojia kuboresha huduma za kifedha. Ubunifu wa kifedha ni neno pana zaidi linalojumuisha teknolojia mpya za fintech, bidhaa, huduma, miundo ya biashara, kanuni, masoko, na kama vile kubadilisha na kuboresha tasnia ya kifedha. Kwa hivyo, fintech yote ni uvumbuzi wa kifedha, lakini sio uvumbuzi wote wa kifedha ni fintech.

Je, ni ubunifu gani wa kifedha unaoibuka?

Ubunifu unaoibukia wa kifedha unaendeshwa na teknolojia mpya, kama vile blockchain, AI, data kubwa, na mchakato wa kiotomatiki wa roboti. Teknolojia hizi zinatumika kufanya kazi kiotomatiki, kuboresha ufanisi na kuunda bidhaa na huduma mpya.