உங்கள் நிதி ஸ்திரத்தன்மையில் திடீர் வேலையின்மையின் தாக்கம் பற்றி நீங்கள் எப்போதாவது யோசித்திருக்கிறீர்களா? உங்கள் நிதியை எவ்வாறு பாதுகாப்பாக வைத்திருப்பது என்று நீங்கள் எப்போதாவது யோசித்திருக்கிறீர்களா? வேலை இழப்பு காப்பீடு என்பது எதிர்பாராத தொழில் புயல்களுக்கு எதிரான ஒரு கவசமாகும்: ஒரு எளிய பாதுகாப்பு வலையை விட இது நிதி அதிகாரமளிப்பதற்கான ஒரு மூலோபாய கருவியாகும்.

இந்தக் கட்டுரையில், பணிநீக்கம் காப்பீடு, அதன் நுணுக்கங்கள், நன்மைகள் மற்றும் வலுவான நிதி எதிர்காலத்தை உறுதிசெய்வதில் உங்களுக்கு வழிகாட்டும் முக்கிய கேள்விகளை ஆராய்வோம். என்ற உலகத்தில் மூழ்குவோம் வேலை இழப்பு காப்பீடு மற்றும் நீங்கள் தேடும் பதில்களைக் கண்டறியவும்.

| வேலை இழப்பு காப்பீடு என்றால் என்ன? | தன்னிச்சையான வேலையின்மை காரணமாக வருமான இழப்புக்கு எதிரான பாதுகாப்பு. |

| வேலை இழப்பு காப்பீடு எவ்வாறு செயல்படுகிறது? | வேலையின்மை சந்தர்ப்பங்களில் நிதி உதவி. |

பொருளடக்கம்:

AhaSlides பற்றிய கூடுதல் உதவிக்குறிப்புகள்

உங்கள் பார்வையாளர்களை ஈடுபடுத்துங்கள்

அர்த்தமுள்ள விவாதத்தைத் தொடங்கவும், பயனுள்ள கருத்துக்களைப் பெறவும் மற்றும் உங்கள் பார்வையாளர்களுக்கு கல்வி கற்பிக்கவும். இலவச AhaSlides டெம்ப்ளேட்டை எடுக்க பதிவு செய்யவும்

🚀 இலவச வினாடி வினா-வைப் பெறுங்கள்

வேலை இழப்பு காப்பீடு என்றால் என்ன?

வேலை இழப்பு காப்பீடு, வேலையின்மை காப்பீடு அல்லது வருமான பாதுகாப்பு என்றும் அழைக்கப்படுகிறது, இது தன்னிச்சையான வேலை இழப்பின் பொருளாதார விளைவுகளைத் தணிக்க மூலோபாய ரீதியாக வடிவமைக்கப்பட்ட நிதி பாதுகாப்பு வலையாக செயல்படுகிறது. ஒரு பண மெத்தையாக சேவை செய்யும் இந்த காப்பீடு, வேலை இடப்பெயர்ச்சிக்கு உள்ளாகும் நபர்களுக்கு முன்நிறுவப்பட்ட நிதி உதவிக்கு உத்தரவாதம் அளிக்கிறது.

நீண்ட கால இயலாமை காப்பீட்டில் இருந்து தன்னை வேறுபடுத்திக் கொண்டு, வேலை இழப்புக் காப்பீடு பொதுவாக வேலைகளுக்கு இடையே உள்ள இடைநிலைக் கட்டங்களில் தனிநபர்களுக்கு உதவ வடிவமைக்கப்பட்ட குறுகிய கால தீர்வை வழங்குகிறது. பாலிசிதாரர் வெற்றிகரமாக புதிய வேலைவாய்ப்பைப் பெறும் வரை முக்கியமான செலவுகளை ஈடுசெய்வதே இதன் முதன்மை நோக்கமாகும்.

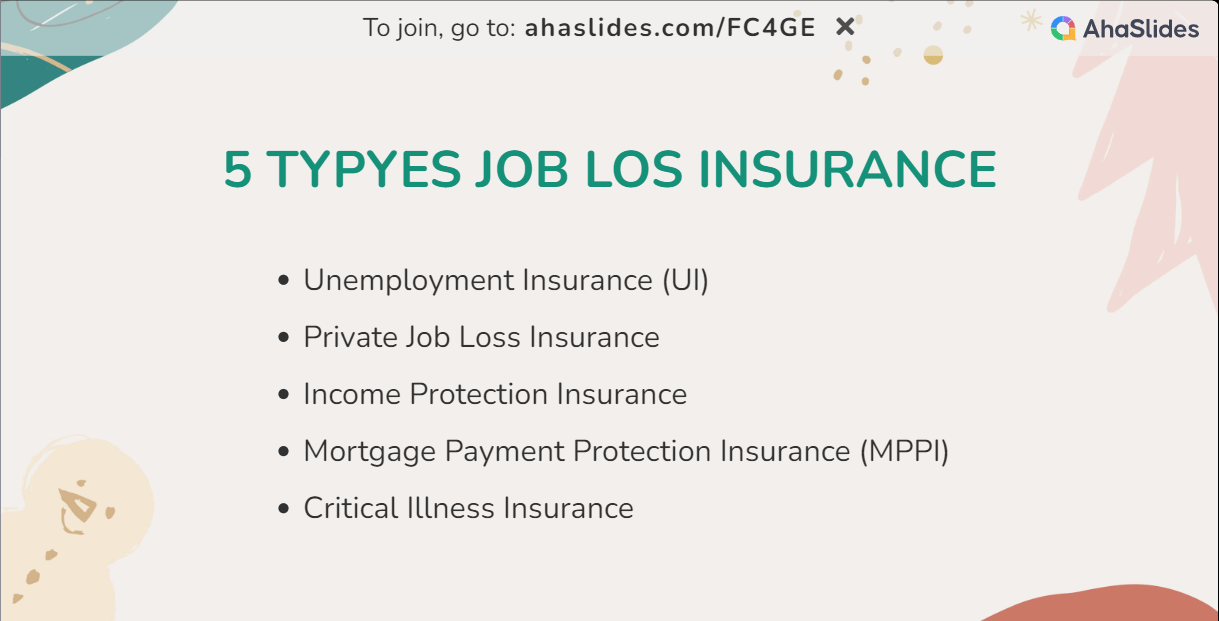

வேலை இழப்பு காப்பீட்டு வகைகள் மற்றும் அவற்றின் நன்மைகள்

வேலை இழப்புக்கான ஐந்து தனித்துவமான காப்பீட்டு வகைகளின் பலன்களைப் புரிந்துகொள்வது, தனிநபர்கள் தங்கள் தனிப்பட்ட சூழ்நிலைகளுக்கு ஏற்ப நன்கு வடிவமைக்கப்பட்ட முடிவுகளை எடுக்க அதிகாரம் அளிக்கிறது. கொள்கை விவரங்கள், விதிமுறைகள் மற்றும் நிபந்தனைகளை உன்னிப்பாக ஆய்வு செய்வது அவசியம். காப்பீட்டு வழங்குநர்களுடன் கலந்தாலோசிப்பது தனிப்பட்ட நிதி இலக்குகளுடன் இணைந்த வேலை இழப்புக் காப்பீட்டைத் தேர்ந்தெடுப்பது பற்றிய தெளிவான புரிதலை மேலும் உறுதி செய்கிறது. கூடுதலாக, வேலை இழப்பு காப்பீட்டைப் பெறுவதற்கு பொதுவாக எவ்வளவு செலவாகும்? உங்கள் தேவைகளைப் பூர்த்தி செய்யும் ஒன்றைக் கண்டுபிடித்து உங்கள் பட்ஜெட்டைச் சேமிக்கவும்.

வேலையின்மை காப்பீடு (UI)

அரசாங்கத்தால் வழங்கப்படும் இந்த முன்முயற்சி, தங்கள் சொந்தத் தவறின்றி வேலை இழப்பை எதிர்கொள்ளும் நபர்களுக்கு நிதி உதவி வழங்குகிறது.

நன்மைகள்:

- நிதி ஆதரவு: வேலை இழப்பு காப்பீடு, குறிப்பாக UI, விருப்பமில்லாத வேலை இழப்பின் போது தனிநபரின் முந்தைய வருமானத்தில் ஒரு பகுதியை மாற்றுவதன் மூலம் முக்கியமான நிதி உதவியை வழங்குகிறது.

- வேலை தேடல் உதவி: பல UI திட்டங்கள், புதிய வேலைவாய்ப்பைப் பெறுவதற்கு தனிநபர்களுக்கு உதவுவதற்கு ஆதாரங்களையும் ஆதரவையும் விரிவுபடுத்துகின்றன, இது சுமூகமான மாற்றத்தை எளிதாக்குகிறது.

செலவு: UI செலவுகள் பொதுவாக முதலாளிகளால் ஊதிய வரிகள் மூலம் ஈடுசெய்யப்படுகின்றன, மேலும் ஊழியர்கள் நிலையான வேலையின்மை நலன்களுக்கு நேரடியாக பங்களிப்பதில்லை.

தனியார் வேலை இழப்பு காப்பீடு

தனியார் காப்பீட்டு நிறுவனங்களால் வழங்கப்படும், இந்த பாலிசிகள் அரசாங்கத்தால் வழங்கப்படும் வேலையின்மை காப்பீட்டை நிறைவு செய்கின்றன.

நன்மைகள்:

- வடிவமைக்கப்பட்ட கவரேஜ்: தனியார் வேலை இழப்பு காப்பீடு தனிப்பயனாக்கலை அனுமதிக்கிறது, தனிநபர்கள் தங்கள் குறிப்பிட்ட தேவைகளுக்கு கவரேஜை சரிசெய்ய உதவுகிறது, அதிக இழப்பீடு சதவீதம் மற்றும் நீட்டிக்கப்பட்ட கவரேஜ் காலங்கள் உட்பட.

- துணைப் பாதுகாப்பு: கூடுதல் அடுக்காகச் செயல்படும் தனியார் வேலை இழப்புக் காப்பீடு அரசுத் திட்டங்களைத் தாண்டி மேம்பட்ட நிதிப் பாதுகாப்பை வழங்குகிறது.

செலவு: தனியார் வேலை இழப்புக் காப்பீட்டிற்கான மாதாந்திர பிரீமியங்கள் $40 முதல் $120 அல்லது அதற்கும் அதிகமாக மாறுபடும். உண்மையான செலவு வயது, தொழில் மற்றும் தேர்ந்தெடுக்கப்பட்ட கவரேஜ் விருப்பங்கள் போன்ற காரணிகளைப் பொறுத்தது.

வருமான பாதுகாப்பு காப்பீடு

இந்த காப்பீடு வேலை இழப்புக்கு அப்பால் கவரேஜை விரிவுபடுத்துகிறது, நோய் அல்லது இயலாமை போன்ற வருமான இழப்பை ஏற்படுத்தும் பல்வேறு காட்சிகளை உள்ளடக்கியது.

நன்மைகள்:

- விரிவான பாதுகாப்பு வலை: வேலை இழப்பு காப்பீடு, குறிப்பாக வருமான பாதுகாப்பு, வேலை இழப்பு, நோய் மற்றும் இயலாமை உள்ளிட்ட பல்வேறு சூழ்நிலைகளை உள்ளடக்கியது, ஒரு விரிவான நிதி பாதுகாப்பு வலையை நிறுவுகிறது.

- நிலையான வருமான ஸ்ட்ரீம்: இது கவரேஜ் காலத்தில் நிலையான வருமான ஓட்டத்தை உறுதிசெய்கிறது, நிதி நிச்சயமற்ற நிலையில் செல்லும் தனிநபர்களுக்கு முக்கியமான ஆதரவை வழங்குகிறது.

செலவு: வருமானப் பாதுகாப்புக் காப்பீட்டுச் செலவு பெரும்பாலும் தனிநபரின் ஆண்டு வருமானத்தின் சதவீதமாகக் கணக்கிடப்படுகிறது, இது பொதுவாக 1.5% முதல் 4% வரை இருக்கும். எடுத்துக்காட்டாக, $70,000 ஆண்டு வருமானத்துடன், ஆண்டுக்கு $1,050 முதல் $2,800 வரை செலவாகும்.

அடமானம் செலுத்தும் பாதுகாப்பு காப்பீடு (MPPI)

வேலை இழப்பு அல்லது அடமானக் கடமைகளைச் சந்திக்கும் திறனைப் பாதிக்கும் பிற சூழ்நிலைகள் போன்ற சூழ்நிலைகளில் அடமானக் கொடுப்பனவுகளை ஈடுசெய்ய MPPI நடவடிக்கை எடுக்கிறது.

நன்மைகள்:

- அடமானக் கொடுப்பனவு கவரேஜ்: வேலை இழப்புக் காப்பீடு, குறிப்பாக MPPI, வேலையின்மை காலங்களில் அடமானப் பணம் செலுத்துவதன் மூலம் வீட்டு உரிமையாளர்களைப் பாதுகாக்கிறது, சாத்தியமான வீட்டு உறுதியற்ற தன்மையைத் தடுக்கிறது.

- நிதிப் பாதுகாப்பு: நிதிப் பாதுகாப்பின் கூடுதல் அடுக்கை வழங்குவதன் மூலம், எதிர்பாராத வேலை இழப்புகளுக்கு மத்தியில் வீட்டு உரிமையாளர்கள் தங்கள் குடியிருப்புகளை பராமரிக்க முடியும் என்பதை MPPI உறுதி செய்கிறது.

செலவு: MPPI செலவுகள் பொதுவாக அடமானத் தொகையின் சதவீதமாக நிர்ணயிக்கப்படுகிறது, பொதுவாக 0.2% முதல் 0.4% வரை இருக்கும். $250,000 அடமானத்திற்கு, ஆண்டு செலவு $500 முதல் $1,000 வரை இருக்கலாம்.

சிக்கலான நோய் காப்பீடு

வேலை இழப்புடன் நேரடியாக தொடர்பில்லாவிட்டாலும், கடுமையான நோய்க் காப்பீடு குறிப்பிட்ட தீவிர நோயைக் கண்டறிவதன் மூலம் மொத்த தொகையை வழங்குகிறது.

நன்மைகள்:

- LumpSum Support: இது நோயறிதலின் போது ஒரு லம்ப்சம் கட்டணத்தை நீட்டிக்கிறது, மருத்துவ செலவுகள் மற்றும் வாழ்க்கை முறை சரிசெய்தல்களுக்கு முக்கிய நிதி உதவியை வழங்குகிறது.

- பல்துறை பயன்பாடு: நிதிகளின் நெகிழ்வுத்தன்மை பாலிசிதாரர்களுக்கு ஒரு முக்கியமான நோயிலிருந்து உருவாகும் குறிப்பிட்ட தேவைகளை நிவர்த்தி செய்ய அதிகாரம் அளிக்கிறது, இது நிதி மற்றும் உணர்ச்சி ரீதியான நிவாரணம் அளிக்கிறது.

செலவுவயது மற்றும் உடல்நலம் போன்ற காரணிகளின் அடிப்படையில் தீவிர நோய் காப்பீட்டுக்கான மாதாந்திர பிரீமியங்கள் மாறுபடும். சராசரியாக, அவை $25 முதல் $120 வரை இருக்கலாம். 40 வயதிற்குட்பட்ட ஆரோக்கியமான நபருக்கு, $70,000 மொத்தத் தொகையை வழங்கும் பாலிசிக்கு மாதத்திற்கு $40 முதல் $80 வரை செலவாகும்.

மேலும் வாசிக்க:

- அமைதியான வெளியேறுதல் - 2024 இல் என்ன, ஏன் மற்றும் அதைச் சமாளிப்பதற்கான வழிகள்

- வேலையை விட்டு வெளியேறும்போது என்ன சொல்ல வேண்டும்

முக்கிய எடுத்துக்காட்டுகள்

சுருக்கமாக, வேலை இழப்புக்கான காப்பீடு என்பது எதிர்பாராத வேலையின்மையின் நிதி விளைவுகளுக்கு எதிரான ஒரு அடிப்படை பாதுகாப்பு பொறிமுறையாகும். இந்தக் காப்பீட்டுத் தேர்வுகளின் நன்மைகள் மற்றும் செலவுகளைப் புரிந்துகொள்வது, நிதிப் பாதுகாப்பிற்கான ஒரு செயலூக்கமான நிலைப்பாட்டை நிறுவி, தகவலறிந்த தேர்வுகளைச் செய்ய தனிநபர்களுக்கு அதிகாரம் அளிக்கிறது. எதிர்பாராத வேலை இழப்பை எதிர்கொண்டாலும் அல்லது நிச்சயமற்ற நிலைகளுக்குத் தயாராகிவிட்டாலும், வேலை இழப்புக் காப்பீடு ஒரு மூலோபாய பங்காளியாக நிற்கிறது, எப்போதும் உருவாகி வரும் தொழில்முறை நிலப்பரப்பில் பின்னடைவு மற்றும் அதிகாரமளிப்பை வளர்க்கிறது.

💡நீங்கள் இன்னும் உத்வேகம் தேடுகிறீர்கள் என்றால் வணிக விளக்கக்காட்சி, சேர் அஹாஸ்லைடுகள் இப்போது இலவசமாக அல்லது அடுத்த ஆண்டில் சிறந்த ஒப்பந்தத்தைப் பெறும் அதிர்ஷ்ட சந்தாதாரராக ஆக.

Fதேவைப்படும் கேள்விகள்

- வேலை இழப்பை எப்படி எதிர்கொள்கிறீர்கள்?

வேலை இழப்பின் போது, வேலை இழப்பு காப்பீடு மூலம் வழங்கப்படும் ஆதரவைப் பயன்படுத்தவும். இடைநிலைக் காலத்தில் நிதி உதவியைப் பெற, உரிமைகோரல் செயல்முறையை உடனடியாகத் தொடங்கவும். அதே நேரத்தில், இழப்பின் உணர்ச்சித் தாக்கத்தை வழிநடத்தவும், புதிய வாய்ப்புகளைப் பாதுகாப்பதில் கவனம் செலுத்தவும் உங்கள் நெட்வொர்க்கிலிருந்து உணர்ச்சிபூர்வமான ஆதரவைப் பெறவும்.

- நீங்கள் உடைந்து வேலையில்லாமல் இருந்தால் என்ன செய்வது?

வேலை இழப்புக்குப் பிறகு நிதி நெருக்கடியை எதிர்கொண்டால், உடனடி நிவாரணத்திற்காக வேலை இழப்பு காப்பீட்டு பலன்களைத் தட்டவும். அரசாங்க உதவி மற்றும் வேலையின்மை நலன்களுடன் இதற்கு துணைபுரியவும். கவனமாக வடிவமைக்கப்பட்ட பட்ஜெட் மூலம் அத்தியாவசிய செலவுகளுக்கு முன்னுரிமை கொடுங்கள் மற்றும் புதிய வேலை வாய்ப்புகளை தீவிரமாக தொடரும் போது கூடுதல் வருமானத்திற்காக பகுதிநேர அல்லது ஃப்ரீலான்ஸ் வேலைகளை ஆராயுங்கள்.

- வேலையை இழந்த பிறகு என்ன செய்யக்கூடாது?

மனக்கிளர்ச்சியான நிதி முடிவுகளைத் தவிர்க்கவும், நிதி ஸ்திரத்தன்மையைப் பராமரிக்க வேலை இழப்பு காப்பீட்டுக் கோரிக்கையை உடனடியாக தாக்கல் செய்யவும். சாத்தியமான வாய்ப்புகளுக்காக உங்கள் தொழில்முறை நெட்வொர்க்குடன் இணைந்திருங்கள் மற்றும் முன்னாள் சக ஊழியர்களுடன் எரியும் பாலங்களை எதிர்க்கவும். மூலோபாய திட்டமிடல் மற்றும் நேர்மறை உறவுகள் வேலையின்மை சவால்களை வழிநடத்துவதற்கு முக்கியமாகும்.

- வேலையை இழந்த வாடிக்கையாளருக்கு எப்படி உதவுவது?

வாடிக்கையாளர்களின் வேலை இழப்பு காப்பீட்டை திறம்பட மேம்படுத்த உதவுங்கள். உரிமைகோரல் செயல்முறையின் மூலம் அவர்களுக்கு வழிகாட்டவும், சரியான நேரத்தில் நிதி உதவியை உறுதி செய்யவும். வரவு செலவுத் திட்டத்தில் ஒத்துழைக்கவும், காப்பீட்டு நன்மைகளை ஒருங்கிணைக்கவும், உணர்ச்சிபூர்வமான ஆதரவை வழங்கவும். நெட்வொர்க்கிங், திறன் மேம்பாடு மற்றும் வேலையில்லாத் திண்டாட்டத்தின் சவால்களுக்குச் செல்ல ஒரு செயலூக்கமான வேலை தேடலுக்கான ஆதாரங்களை வழங்கவும்.

குறிப்பு: யாகூ