Naisip mo na ba ang epekto ng biglaang kawalan ng trabaho sa iyong katatagan sa pananalapi? At naisip mo na ba kung paano mapanatiling ligtas ang iyong pananalapi? Ang insurance sa pagkawala ng trabaho ay isang kalasag laban sa hindi inaasahang mga bagyo sa karera: higit pa sa isang simpleng safety net—ito ay isang madiskarteng tool para sa pagbibigay-kapangyarihan sa pananalapi.

Sa artikulong ito, tinitingnan namin ang redundancy insurance, tinutuklas ang mga intricacies, benepisyo, at ang mga pangunahing tanong na maaaring gabayan ka sa pagtiyak ng matatag na hinaharap sa pananalapi. Sumisid tayo sa mundo ng insurance sa pagkawala ng trabaho at tuklasin ang mga sagot na iyong hinahanap.

| Ano ang insurance sa pagkawala ng trabaho? | Proteksyon laban sa pagkawala ng kita dahil sa hindi sinasadyang kawalan ng trabaho. |

| Paano gumagana ang seguro sa pagkawala ng trabaho? | Pinansyal na suporta sa mga kaso ng kawalan ng trabaho. |

Talaan ng mga Nilalaman:

Higit pang Mga Tip sa AhaSlides

I-engage ang iyong Audience

Magsimula ng makabuluhang talakayan, makakuha ng kapaki-pakinabang na feedback at turuan ang iyong madla. Mag-sign up para kumuha ng libreng AhaSlides template

🚀 Grab Free Quiz☁️

Ano ang Job Loss Insurance?

Ang seguro sa pagkawala ng trabaho, na tinatawag ding seguro sa kawalan ng trabaho o proteksyon sa kita, ay gumaganap bilang isang financial safety net na estratehikong ginawa upang pagaanin ang mga epekto sa ekonomiya ng hindi sinasadyang pagkawala ng trabaho. Nagsisilbing monetary cushion, ginagarantiyahan ng insurance na ito ang paunang itinatag na suportang pinansyal para sa mga indibidwal na sumasailalim sa paglilipat ng trabaho.

Ang pagkakaiba sa sarili nito mula sa pangmatagalang seguro sa kapansanan, ang seguro sa pagkawala ng trabaho ay karaniwang nag-aalok ng isang panandaliang lunas na idinisenyo upang tulungan ang mga indibidwal sa panahon ng mga transisyonal na yugto sa pagitan ng mga trabaho. Ang pangunahing layunin nito ay upang masakop ang mahahalagang gastos hanggang sa matagumpay na makakuha ng bagong trabaho ang policyholder.

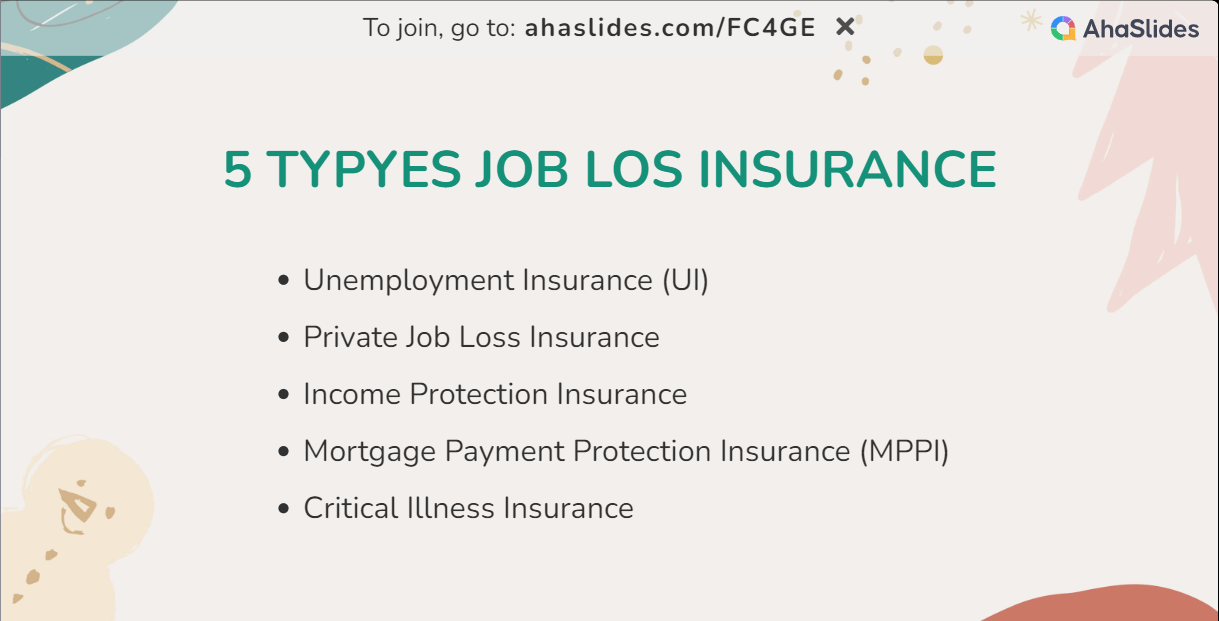

Mga Uri ng Seguro sa Pagkawala ng Trabaho at Ang Mga Bentahe Nito

Ang pag-unawa sa mga benepisyo ng limang natatanging uri ng seguro para sa pagkawala ng trabaho ay nagbibigay ng kapangyarihan sa mga indibidwal na gumawa ng mahusay na nabuong mga desisyon na naaayon sa kanilang natatanging mga kalagayan. Ang isang masusing pagsusuri sa mga detalye ng patakaran, tuntunin, at kundisyon ay mahalaga. Ang pagkonsulta sa mga tagapagkaloob ng seguro ay higit pang nagsisiguro ng isang malinaw na pag-unawa sa pagpili ng seguro sa pagkawala ng trabaho na naaayon sa mga indibidwal na layunin sa pananalapi. Dagdag pa, magkano ang karaniwang gastos upang makakuha ng insurance sa pagkawala ng trabaho? Alamin ang isa na nakakatugon sa iyong mga pangangailangan at i-save ang iyong badyet.

Unemployment Insurance (UI)

Ang inisyatiba na inisponsor ng gobyerno ay nagbibigay ng tulong pinansyal sa mga indibidwal na nahaharap sa pagkawala ng trabaho nang hindi nila kasalanan.

Benepisyo:

- Suporta sa Pinansyal: Ang insurance sa pagkawala ng trabaho, partikular ang UI, ay nag-aalok ng mahalagang tulong pinansyal sa pamamagitan ng pagpapalit ng isang bahagi ng nakaraang kita ng indibidwal sa panahon ng isang hindi sinasadyang pagkawala ng trabaho.

- Tulong sa Paghahanap ng Trabaho: Maraming mga programa sa UI ang nagpapalawak ng mga mapagkukunan at suporta upang tulungan ang mga indibidwal sa pag-secure ng bagong trabaho, na nagpapadali sa isang mas maayos na paglipat.

gastos: Ang mga gastos sa UI ay karaniwang sinasaklaw ng mga tagapag-empleyo sa pamamagitan ng mga buwis sa payroll, at ang mga empleyado ay hindi direktang nag-aambag sa karaniwang mga benepisyo sa kawalan ng trabaho.

Pribadong Seguro sa Pagkawala ng Trabaho

Inaalok ng mga pribadong kompanya ng seguro, ang mga patakarang ito ay umaakma sa insurance sa kawalan ng trabaho na inisponsor ng gobyerno.

Benepisyo:

- Pinasadyang Saklaw: Ang pribadong seguro sa pagkawala ng trabaho ay nagbibigay-daan para sa pag-customize, na nagbibigay-daan sa mga indibidwal na ayusin ang pagkakasakop sa kanilang mga partikular na pangangailangan, kabilang ang mas mataas na porsyento ng kompensasyon at pinalawig na panahon ng saklaw.

- Karagdagang Proteksyon: Nagsisilbing karagdagang layer, ang pribadong seguro sa pagkawala ng trabaho ay nagbibigay ng pinahusay na proteksyon sa pananalapi na lampas sa mga programa ng gobyerno.

gastos: Ang mga buwanang premium para sa pribadong insurance sa pagkawala ng trabaho ay maaaring mag-iba nang malaki, mula $40 hanggang $120 o higit pa. Ang aktwal na gastos ay depende sa mga salik gaya ng edad, trabaho, at mga napiling opsyon sa pagsakop.

Seguro sa Proteksyon ng Kita

Ang insurance na ito ay nagpapalawak ng saklaw na lampas sa pagkawala ng trabaho, na sumasaklaw sa iba't ibang mga sitwasyon na nagreresulta sa pagkawala ng kita, tulad ng pagkakasakit o kapansanan.

Mga Benepisyo:

- Comprehensive Safety Net: Ang insurance sa pagkawala ng trabaho, partikular na proteksyon sa kita, ay sumasaklaw sa isang spectrum ng mga sitwasyon, kabilang ang pagkawala ng trabaho, pagkakasakit, at kapansanan, na nagtatatag ng isang komprehensibong financial safety net.

- Steady Income Stream: Tinitiyak nito ang isang pare-parehong daloy ng kita sa panahon ng saklaw, na nag-aalok ng mahalagang suporta sa mga indibidwal na nagna-navigate sa mga kawalan ng katiyakan sa pananalapi.

gastos: Ang halaga ng insurance sa proteksyon ng kita ay kadalasang kinakalkula bilang isang porsyento ng taunang kita ng indibidwal, karaniwang mula 1.5% hanggang 4%. Halimbawa, na may $70,000 taunang kita, ang gastos ay maaaring nasa pagitan ng $1,050 hanggang $2,800 bawat taon.

Mortgage Payment Protection Insurance (MPPI)

Sumusunod ang MPPI upang masakop ang mga pagbabayad sa mortgage sa mga sitwasyon tulad ng pagkawala ng trabaho o iba pang mga pangyayari na nakakaapekto sa kakayahang matugunan ang mga obligasyon sa mortgage.

Benepisyo:

- Saklaw ng Pagbabayad ng Mortgage: Ang insurance sa pagkawala ng trabaho, partikular na ang MPPI, ay nagpoprotekta sa mga may-ari ng bahay sa pamamagitan ng pagsakop sa mga pagbabayad ng mortgage sa mga panahon ng kawalan ng trabaho, pag-iwas sa potensyal na kawalang-tatag ng pabahay.

- Seguridad sa Pinansyal: Nagbibigay ng karagdagang layer ng seguridad sa pananalapi, tinitiyak ng MPPI na mapanatili ng mga may-ari ng bahay ang kanilang mga tirahan sa gitna ng hindi inaasahang pagkawala ng trabaho.

gastos: Ang mga gastos sa MPPI ay karaniwang tinutukoy bilang isang porsyento ng halaga ng mortgage, karaniwang mula 0.2% hanggang 0.4%. Para sa isang $250,000 na mortgage, ang taunang gastos ay maaaring mula sa $500 hanggang $1,000.

Seguro sa Kritikal na Sakit

Bagama't hindi direktang nauugnay sa pagkawala ng trabaho, ang seguro sa kritikal na sakit ay naghahatid ng isang lumpsum na bayad sa pagsusuri ng isang tinukoy na kritikal na sakit.

Benepisyo:

- Suporta sa LumpSum: Pinapalawak nito ang isang lumpsum na pagbabayad sa panahon ng diagnosis, na nag-aalok ng mahalagang suportang pinansyal para sa mga gastusing medikal at pagsasaayos ng pamumuhay.

- Maraming Gamit: Ang kakayahang umangkop ng mga pondo ay nagbibigay ng kapangyarihan sa mga may hawak ng patakaran na tugunan ang mga partikular na pangangailangan na nagmumula sa isang kritikal na sakit, na nagbibigay ng parehong pinansyal at emosyonal na kaluwagan.

gastos: Ang buwanang premium para sa seguro sa kritikal na sakit ay nag-iiba batay sa mga salik tulad ng edad at kalusugan. Sa karaniwan, maaaring mula sa $25 hanggang $120 ang mga ito. Para sa isang malusog na indibidwal sa kanilang 40s, ang isang patakarang nag-aalok ng $70,000 lump-sum na benepisyo ay maaaring magastos sa pagitan ng $40 hanggang $80 bawat buwan.

Basahin Higit pang mga:

- Tahimik na Pagtigil – Ano, Bakit, at Mga Paraan para harapin ito sa 2024

- Ano ang Dapat Sabihin Kapag Tumigil sa Isang Trabaho

Key Takeaways

Sa kabuuan, ang seguro para sa pagkawala ng trabaho ay isang pangunahing mekanismo ng pagtatanggol laban sa mga pinansiyal na epekto ng hindi inaasahang kawalan ng trabaho. Ang pag-unawa sa mga benepisyo at gastos ng mga opsyon sa insurance na ito ay nagbibigay ng kapangyarihan sa mga indibidwal na gumawa ng matalinong mga pagpipilian, na nagtatatag ng isang proactive na paninindigan para sa seguridad sa pananalapi. Nahaharap man sa hindi inaasahang pagkawala ng trabaho o paghahanda para sa mga potensyal na kawalan ng katiyakan, ang seguro sa pagkawala ng trabaho ay naninindigan bilang isang madiskarteng kasosyo, na nagpapatibay ng katatagan at pagpapalakas sa patuloy na nagbabagong propesyonal na tanawin.

💡Kung naghahanap ka ng karagdagang inspirasyon para sa pagtatanghal ng negosyo, sumali ka AhaSlides ngayon nang libre o upang maging masuwerteng subscriber na makakakuha ng pinakamahusay na deal sa susunod na taon.

Fmadalas na mga Tanong

- Paano mo haharapin ang pagkawala ng trabaho?

Sa harap ng pagkawala ng trabaho, gamitin ang suportang ibinibigay ng insurance sa pagkawala ng trabaho. Pasimulan kaagad ang proseso ng mga paghahabol upang ma-access ang tulong pinansyal sa panahon ng transisyonal. Sabay-sabay, humingi ng emosyonal na suporta mula sa iyong network upang i-navigate ang emosyonal na epekto ng pagkawala at tumuon sa pag-secure ng mga bagong pagkakataon.

- Ano ang gagawin kung ikaw ay sira at walang trabaho?

Kung nahaharap sa problema sa pananalapi pagkatapos ng pagkawala ng trabaho, mag-tap sa mga benepisyo ng insurance sa pagkawala ng trabaho para sa agarang lunas. Dagdagan ito ng tulong ng gobyerno at mga benepisyo sa kawalan ng trabaho. Unahin ang mahahalagang gastos sa pamamagitan ng maingat na ginawang badyet at tuklasin ang part-time o freelance na trabaho para sa karagdagang kita habang aktibong naghahanap ng mga bagong prospect ng trabaho.

- Ano ang hindi dapat gawin pagkatapos mawalan ng trabaho?

Iwasan ang mga pabigla-bigla na desisyon sa pananalapi, at kung saklaw, maghain kaagad ng claim sa insurance sa pagkawala ng trabaho upang mapanatili ang katatagan ng pananalapi. Manatiling konektado sa iyong propesyonal na network para sa mga potensyal na pagkakataon at labanan ang nasusunog na tulay sa mga dating kasamahan. Ang madiskarteng pagpaplano at positibong relasyon ay susi sa pag-navigate sa mga hamon ng kawalan ng trabaho.

- Paano mo matutulungan ang isang kliyente na nawalan ng trabaho?

Tulungan ang mga kliyente sa epektibong paggamit ng kanilang insurance sa pagkawala ng trabaho. Gabayan sila sa proseso ng paghahabol, tinitiyak ang napapanahong tulong pinansyal. Makipagtulungan sa pagbabadyet, pagsasama ng mga benepisyo sa insurance, at pag-aalok ng emosyonal na suporta. Magbigay ng mga mapagkukunan para sa networking, pagpapaunlad ng kasanayan, at isang maagap na paghahanap ng trabaho upang i-navigate ang mga hamon ng kawalan ng trabaho.

Ref: Yahoo