Gikan sa Bitcoin sa unang mga adlaw niini ngadto sa pagsaka sa robo-pagpamuhunan, ihalas nga tan-awon kini nga mga ideya nga naugmad gikan sa gagmay nga mga eksperimento hangtod sa panguna nga mga produkto ug serbisyo.

Ang kabag-ohan sa pinansya mao ang pag-imbento pag-usab sa paagi nga kita mokita, mogasto, ug magtipig.

Niini nga post, ipaila-ila ka namo sa pipila sa mga pagbag-o sa pinansyal mavericks nga nagduso sa mga utlanan ug naghan-ay pag-usab sa katuyoan sa atong sistema sa panalapi.

Pag-strap alang sa usa ka ihalas nga biyahe ngadto sa pagputol sa kung unsa ang mahimo sa kwarta💸

| Unsa ang mga hagit sa pinansyal nga kabag-ohan? | Dili igo nga pondo, karaan nga teknolohiya, dili igo nga mga palisiya sa gobyerno, ug dili kinahanglan nga mga risgo. |

| Unsa ang bag-o nga mga inobasyon sa pinansyal? | Remittance technology, mobile banking technology, ug crowdfunding. |

Kaundan

Nangita ug Dugang Kalingawan Panahon sa mga Panagtigum?

Tiguma ang mga miyembro sa imong team pinaagi sa usa ka makalingaw nga quiz sa AhaSlides. Pag-sign up aron makakuha og libre nga quiz gikan sa AhaSlides template library!

🚀 Grab ang Libreng Quiz☁️

Unsa ang Financial Innovation?

Ang salapi nagpatuyok sa kalibutan, ingon sa ilang giingon. Apan usahay, mabati nga ang karaan nga merry-go-round natanggong nga nagtuyok sa lugar, wala’y bag-o.

Mao nga ang labing mahunahunaon nga mga magtutukod nagpameligro sa tanan aron matay-og ang pinansya sama sa nahibal-an namon.

Pinansyal nga kabag-ohan nagtumong sa pag-imbento, pagpalambo, ug pagsagop sa bag-ong pinansyal nga mga instrumento, teknolohiya, institusyon, ug mga merkado.

Ang mga pananglitan naglakip sa pagbayad sa QR code, electronic wallet, pagbayloay sa cryptocurrency, ug mga serbisyo.

Naglakip kini sa paghimo og bag-ong mga paagi sa pagdumala sa risgo, pagpataas sa kapital, pagkompleto sa mga transaksyon, ug uban pang pinansyal nga mga kalihokan.

🧠 Susihon ang 5 Kabag-ohan sa Trabahoan Mga Istratehiya sa Pagduso sa Kanunay nga Ebolusyon.

Ngano nga Importante ang Pagbag-o sa Pinansyal sa Sektor?

Ang kabag-ohan sa pinansya makatabang sa paghimo og bag-o ug gipaayo nga mga paagi alang sa mga tawo sa paggamit sa salapi, tungod kay kini:

• Nagpauswag sa pag-access ug paglakip: Kung magbag-o ang mga butang sa mas bag-ong mga teknolohiya o samtang nag-uswag ang mga panginahanglanon sa kostumer, gisiguro sa kabag-ohan nga ang sistema sa pinansya makapadayon sa pagserbisyo kanila.

Nagbukas kini og access sa mas daghang tiggamit sa tibuok kalibotan pinaagi sa mga inobasyon sama sa online lending platforms ug mobile payment apps.

Gitugotan niini ang mga tawo sa daghang mga lugar nga magsugod mga negosyo, pagpalit mga balay, o pagtipig alang sa edukasyon nga kung dili mahimo’g mahimo.

• Nagmaneho sa mas maayo nga kasinatian sa kustomer: Ang kabag-ohan naghimo usab sa pagdumala sa panalapi nga mas simple kaysa kaniadto.

Gitugotan na karon sa bag-ong mga app ug serbisyo ang kombenyenteng banking sa imong telepono, aron dali ka makabayad sa mga bayronon, mga tseke sa pagdeposito, ug pagbalhin sa mga pondo gikan sa bisan diin.

Gitabangan nila ang mga tiggamit sa pagpamuhunan sa ilang mga tinipigan ug pag-monitor sa paggasto sa pipila ra nga pag-tap usab.

• Ang kompetisyon sa gasolina ug pagtubo sa ekonomiya: Ang kabag-ohan sa pinansya labaw pa sa kasayon - kini nagpukaw sa himsog nga kompetisyon.

Taliwala sa mga bangko, mga insurer, mga plataporma sa pamuhunan, ug daghang bag-ong mga startup, ang kabag-ohan nagdasig sa mga kompanya sa kanunay nga pagpauswag sa kantidad ug kalidad sa mga serbisyo nga gihatag sa mga konsumedor.

Nahibal-an nga kinahanglan nila nga buhaton ang labi ka maayo o peligro nga mawala ang mga kostumer, gipasa sa mga korporasyon ang mga benepisyo sa mas mubu nga gasto ug usa ka labi ka maayo nga kasinatian sa kostumer sa publiko.

• Gisiguro ang umaabot nga kalig-on ug pagpadayon: Ang usa ka mas dali ug kompetisyon nga sistema sa panalapi makatabang sa pagpadako sa mas lapad nga pagtubo sa ekonomiya.

Ang mga tinubdan sa bag-ong pondo nagsuporta sa mga negosyante ug nagtubo nga gagmay nga mga negosyo nga nag-abang og mas lokal ug nag-amot og bag-ong mga inobasyon sa ilang kaugalingon.

Nagtabang usab ang mga innovator sa pagpalig-on sa mga proteksyon alang sa sensitibo nga kasayuran, identidad, ug mga kabtangan sa tiggamit pinaagi sa pagsulay sa mga bag-ong teknolohiya ug mga estratehiya sa pagdumala sa peligro.

Gisiguro niini nga ang tibuuk nga industriya sa pinansya nagpabilin nga nasangkapan aron mapanalipdan ang mga konsumedor sa ilawom sa usa ka nagbag-o nga digital nga talan-awon sa umaabot nga mga tuig.

Sa kinatibuk-an, ang pinansyal nga kabag-ohan mao ang pundasyon sa pagsuporta sa malungtarong kauswagan.

Mga Pananglitan sa Pagbag-o sa Pinansyal

#1. Online ug mobile banking

Ang tradisyonal nga banking kinahanglan nga moadto sa pisikal nga mga sanga sa limitado nga oras.

Karon, ang mga kustomer makadumala sa ilang mga panalapi 24/7 gikan sa bisan unsang device nga adunay koneksyon sa internet.

Ang online ug mobile nga mga plataporma makapahimo sa mga bag-ong serbisyo sa pagbabangko nga dili mahimo kaniadto sama sa hilit nga mga deposito sa tseke, instant nga domestic/internasyonal nga pagbalhin, ug peer-to-peer nga pagbayad.

Gitugotan usab niini ang mga institusyong pinansyal sa pagputol sa mga gasto sa overhead nga may kalabotan sa pagpadayon sa usa ka dako nga network sa sanga.

#2. Digital nga mga plataporma sa pagbayad

Ang mga plataporma sama sa PayPal, Venmo, ug Cash App nagtugot sa dali ug sayon nga peer-to-peer nga mga pagbalhin sa salapi gikan sa bisan unsang device 24/7 nga wala magkinahanglan og kwarta.

Gawas sa pagbayad sa P2P, ang Stripe usa pa ka sikat nga plataporma nga nagtugot sa pagbayad sa online ug mga solusyon sa imprastraktura sa pagbayad alang sa mga negosyo.

Gibuksan nila ang bag-ong mga merkado sa online pinaagi sa pagpadali sa luwas nga imprastraktura sa pagbayad sa digital alang sa mga negosyante sa tanan nga gidak-on.

Ang mga digital nga pagbayad nagpalapad sa access sa mga serbisyo sa pagbabangko pinaagi sa mga mobile phone, bisan sa mga bahin sa kalibutan diin nihit ang tradisyonal nga mga bangko.

#3. Peer-to-peer nga pagpahulam

Ang mga platform sa pagpahulam sa P2P sama sa LendingClub o Prosper nagbag-o sa tradisyonal nga kredito sa mga konsumedor ug mga merkado sa kapital pinaagi sa pagbag-o nga gipadagan sa kaubanan ug mga alternatibong estratehiya sa pagtimbang-timbang nga gipadagan sa datos.

Ang mga advanced algorithm nag-assess sa mga hinungdan sa creditworthiness sama sa lebel sa edukasyon, kasaysayan sa trabaho, ug sosyal nga mga koneksyon aron mahibal-an ang kasaligan nga mga nangutang nga wala matagad sa tradisyonal nga pamatasan.

Pinaagi sa pagtimbang-timbang sa mga nangutang sa kinatibuk-an gamit ang alternatibong datos, ang mga nagpahulam sa P2P mahimong mag-alagad sa mga bahin sa kostumer nga gibalewala sa mga bangko.

Ang mga indibidwal nga pautang gibahin sa gagmay nga mga securities nga gipaluyohan sa asset nga mahimong mapalit sa gamay nga $25, nga gipaubos ang minimum nga threshold sa pamuhunan.

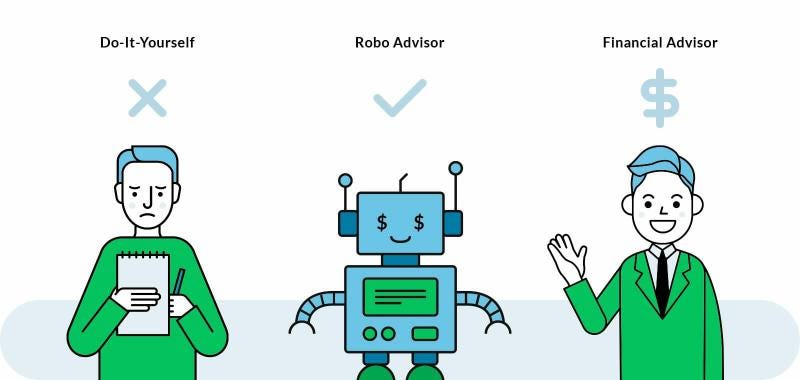

#4. Mga magtatambag sa Robo

Ang mga Robo-advisors usa ka mubu nga platform sa pamuhunan nga nag-automate sa mga gimbuhaton sa pagpamuhunan ug sa ingon gipamenos ang mga gasto sa overhead nga labi ka kumpara sa tradisyonal nga mga magtatambag.

Gipasayon usab niini ang tradisyonal nga komplikadong proseso sa pagtukod og nagkalain-laing portfolios pinaagi sa online nga mga pangutana ug automated nga paghimo/pagdumala sa portfolio.

Ang teknolohiya sa Robo nagtugot sa usa ka magtatambag sa epektibong pagserbisyo sa usa ka mas dako nga base sa kliyente sa mas ubos nga gasto kumpara sa mga magtatambag sa tawo.

Ang mga sikat nga magdudula sa kini nga natad mao ang Acorns, SoFi, ug Betterment.

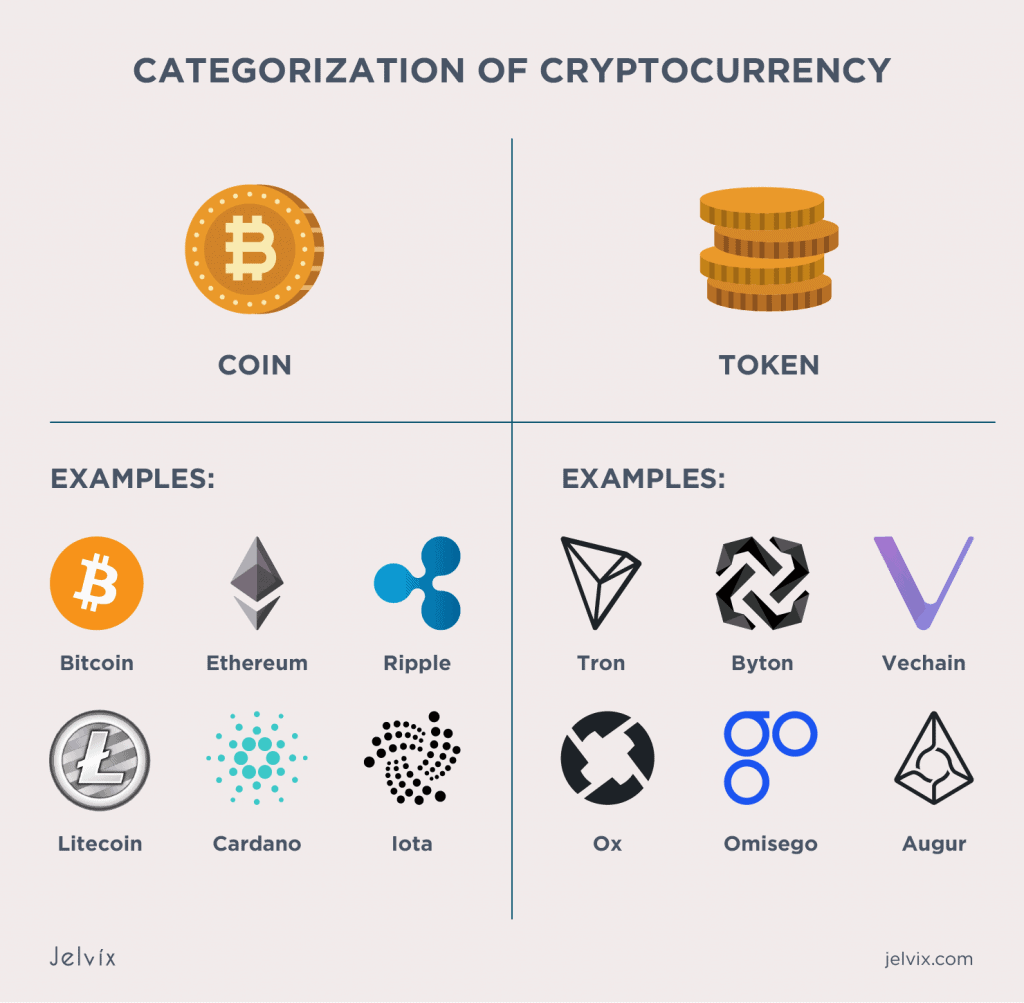

#5. Cryptocurrencies

Ang mga Cryptos sama sa Bitcoin nagtugot sa luwas nga mga transaksyon sa peer-to-peer nga wala magkinahanglan og sentral nga bangko o institusyong pinansyal isip tigpataliwala.

Gipadali niini ang paspas nga internasyonal nga mga pagbalhin sa salapi bisan unsang orasa gamit ang publiko / pribado nga mga yawe kaysa magdepende sa kabilin nga mga bayranan sa salapi ug mga wire.

Ang Cryptos nagrepresentar sa sunod nga ebolusyon sa salapi isip digital asset nga independente sa pisikal nga porma sama sa bulawan/giimprinta sa gobyerno nga mga bayronon.

Ang mga tiggamit mahimo’g pseudonymous kaysa kinahanglan nga maglakip sa mga ligal nga ngalan sa mga transaksyon sama sa mga kabilin nga kwarta.

Dugang nga pinansyal nga kabag-ohan nga mga pananglitan

• Pagpadaghan sa panon sa panon - Gitugotan ang mga startup ug gagmay nga mga negosyo sa pagpataas sa kapital online gikan sa daghang indibidwal nga mga tigpamuhunan. Ang mga pananglitan naglakip sa GoFundMe, Patreon, ug SeedInvest Technology.

• Pagpalit mga kapilian sa panalapi – “Buy now, pay later” nga mga serbisyo nga gisagol sa e-commerce sites para sa installment payments. Ang mga pananglitan naglakip sa Klarna ug Afterpay.

• Mga inobasyon sa Insurtech – Ang mga teknolohiya nga makabalda sa insurance pinaagi sa mga palisiya nga gibase sa paggamit, telematics, mas maayo nga pagtuki sa pagpanglimbong ug uban pa. Ang mga pananglitan naglakip sa Lemonade, Dacadoo ug Avinew.

• Mga inisyatibo sa Microfinance – Paghatag ug ginagmay nga pautang/kapital sa mga negosyante nga ubos ang kita nga kulang sa collateral pinaagi sa mga grupo/komunidad.

• Alternatibong mga programa sa pagpahulam – Mga modelo sa pagtasa sa kredito base sa dili tradisyonal nga mga hinungdan sama sa kasaysayan sa edukasyon/panarbaho.

• Mga himan sa pagtandi sa pinansyal nga presyo – Pagtabang sa mga konsumidor/negosyo nga daling itandi ug makuha ang labing kaayo nga mga rate sa mga pautang, mga produkto sa pamuhunan ug uban pa.

We Pag-uswag One-Way Boring nga mga Presentasyon

Himoa nga ang panon sa katawhan maminaw gayud kanimo uban makapadani nga mga poll ug mga quiz gikan sa AhaSlides.

Panguna nga mga Takeaway

Ang kabag-ohan sa pinansya dili lamang buzzword - kini nagbag-o kung giunsa naton nasinati ang kuwarta mismo.

Sa luyo niining tanan nga pagbag-o anaa ang usa ka walay hunong nga pagdasig sa pagtukod og usa ka sistema nga sama ka inklusibo sa panahon sa internet nga nagpatungha niini, ug kini nga mga pananglitan mao ang mga trailblazer nga nagsulat pag-usab sa mga lagda sa usa ka sukdanan nga wala makita sukad nga ang mga suga unang misiga sa atong global nga pinansyal nga kasingkasing💸💰

Kanunayng Gipangutana nga mga Pangutana

Unsa ang kalainan tali sa Fintech ug kabag-ohan sa pinansya?

Ang Fintech usa ka subset sa kabag-ohan sa pinansya nga espesipikong nagtumong sa paggamit sa teknolohiya aron mapaayo ang serbisyo sa pinansyal. Ang kabag-ohan sa pinansya usa ka mas lapad nga termino nga naglakip sa mga bag-ong teknolohiya sa fintech, produkto, serbisyo, modelo sa negosyo, regulasyon, merkado, ug ingon nga nagbag-o ug nagpauswag sa industriya sa pinansya. Busa, ang tanan nga fintech mao ang pinansyal nga kabag-ohan, apan dili tanan nga pinansyal nga kabag-ohan mao ang fintech.

Unsa ang mga nag-uswag nga mga inobasyon sa pinansyal?

Ang mga nag-uswag nga mga inobasyon sa pinansya gimaneho sa mga bag-ong teknolohiya, sama sa blockchain, AI, dagkong datos, ug robotic nga proseso sa automation. Kini nga mga teknolohiya gigamit sa pag-automate sa mga buluhaton, pagpauswag sa kahusayan, ug paghimo og bag-ong mga produkto ug serbisyo.