Ruhestandsplanung ist eine wichtige Aufgabe, die im Leben eines jeden nicht vermieden oder vernachlässigt werden sollte. Es ist nie zu früh, mit der Altersvorsorge zu beginnen, denn sie sichert ein komfortables Leben ohne Geldsorgen für spätere Jahre. Selbst wenn Sie jetzt wohlhabend sind, kann niemand vorhersagen, was kommen wird (wie die Covid-19-Pandemie vor zwei Jahren). Es ist also immer ratsam, vorbereitet zu sein.

Die Altersvorsorge ist der beste Weg, um sicherzustellen, dass Ihre goldenen Jahre angenehm und stressfrei sind. In diesem Blog-Beitrag werden wir uns eingehender mit der Bedeutung der Altersvorsorge und den ersten Schritten befassen.

Fangen wir an!

Inhaltsverzeichnis

Starten Sie in Sekunden.

Holen Sie sich die beste Quizvorlage für kleine Versammlungen! Melden Sie sich kostenlos an und nehmen Sie aus der Vorlagenbibliothek, was Sie wollen!

🚀 ERHALTEN SIE KOSTENLOSE WORDCLOUD☁️

Tipps für besseres Engagement

Was ist Ruhestandsplanung?

Die Altersvorsorge ist die Art und Weise, wie Sie Ihre Einkommensziele für den Ruhestand festlegen und einen Finanzplan erstellen, um diese Ziele zu erreichen. Um einen vollständigen Ruhestandsplan zu haben, müssen Sie drei Schritte unternehmen:

- Bewerten Sie Ihre aktuelle finanzielle Situation;

- Schätzen Sie die Kosten, die Sie in Zukunft benötigen;

- Erstellen Sie eine Strategie, um sicherzustellen, dass Sie genug Geld haben, um Ihren gewünschten Lebensstil nach der Pensionierung aufrechtzuerhalten.

Die Altersvorsorge bietet finanzielle Sicherheit und Seelenfrieden während Ihrer goldenen Jahre. Es ermöglicht Ihnen, das Leben zu „leben“, das Sie möchten, und Ihre Ziele zu erreichen, ohne daran arbeiten zu müssen, ein stabiles Leben aufrechtzuerhalten. Sie können bequem reisen, Hobbys nachgehen oder Zeit mit Ihren Lieben verbringen.

Es gibt verschiedene Pensionsplanungsoptionen, wie Pensionspläne, individuelle Pensionskonten (IRAs) und 401(k)-Pläne. Sie alle tragen dazu bei, dass Sie im Ruhestand finanziell abgesichert und beruhigt sind. In den folgenden Abschnitten werden wir uns jedoch eingehender mit diesen Arten von Altersvorsorgeplänen befassen.

Wie viel brauchen Sie für den Ruhestand?

Wie viel Sie für den Ruhestand sparen müssen, hängt von Ihren Umständen und Zielen ab. So, Der beste Weg, um festzustellen, wie viel Geld Sie dafür ausgeben sollten, besteht darin, mit einem Finanzberater zusammenzuarbeiten, um einen Rentenplan zu erstellen, der Ihren Bedürfnissen entspricht.

Hier sind jedoch einige Faktoren, die Ihnen helfen können, festzustellen, wie viel Sie sparen müssen:

- Ruhestandsziele und Lebensstil: Überlegen Sie, welchen Lebensstil Sie im Ruhestand führen möchten. Listen Sie dann auf, wie viel Geld Sie benötigen, um diese Ausgaben zu decken.

- Geschätzte Kosten: Schätzen Sie Ihre zukünftigen Ausgaben, einschließlich Gesundheitsversorgung, Unterkunft, Nahrung, Transport und andere Lebenshaltungskosten.

- Lebenserwartung: Es klingt ein bisschen traurig, aber die Realität ist, dass Sie Ihre Familiengeschichte und Ihren aktuellen Gesundheitszustand berücksichtigen müssen, um eine Schätzung Ihrer Lebenserwartung zu erhalten. Es hilft Ihnen zu bestimmen, wie lange Sie Ihre Altersvorsorge benötigen.

- Inflation: Die Inflation kann den Wert Ihrer Ersparnisse im Laufe der Zeit untergraben, daher ist es wichtig, die Auswirkungen der Inflation auf Ihre Altersvorsorge zu berücksichtigen.

- Rentenalter: Auch das Alter, in dem Sie in Rente gehen möchten, kann Einfluss darauf haben, wie viel Sie sparen müssen. Je früher Sie in Rente gehen, desto länger brauchen Sie Ihre Altersvorsorge.

- Leistungen der sozialen Sicherheit: Überlegen Sie, wie viel Sie von Sozialversicherungsleistungen erhalten und wie sich dies auf Ihr Ruhestandseinkommen auswirkt.

- Kapitalrendite: Nicht jeder hat Investitionen. Die Rendite Ihrer Altersvorsorge kann sich jedoch auch darauf auswirken, wie viel Sie sparen müssen. Eine höhere Rendite kann bedeuten, dass Sie weniger sparen müssen, während eine niedrigere Rendite bedeuten kann, dass Sie mehr sparen müssen.

Eine andere Möglichkeit, um herauszufinden, wie viel Geld Sie im Ruhestand benötigen, ist die Verwendung die Faustregeln: Legen Sie mindestens 15 % Ihres Nettoeinkommens für den Ruhestand zurück.

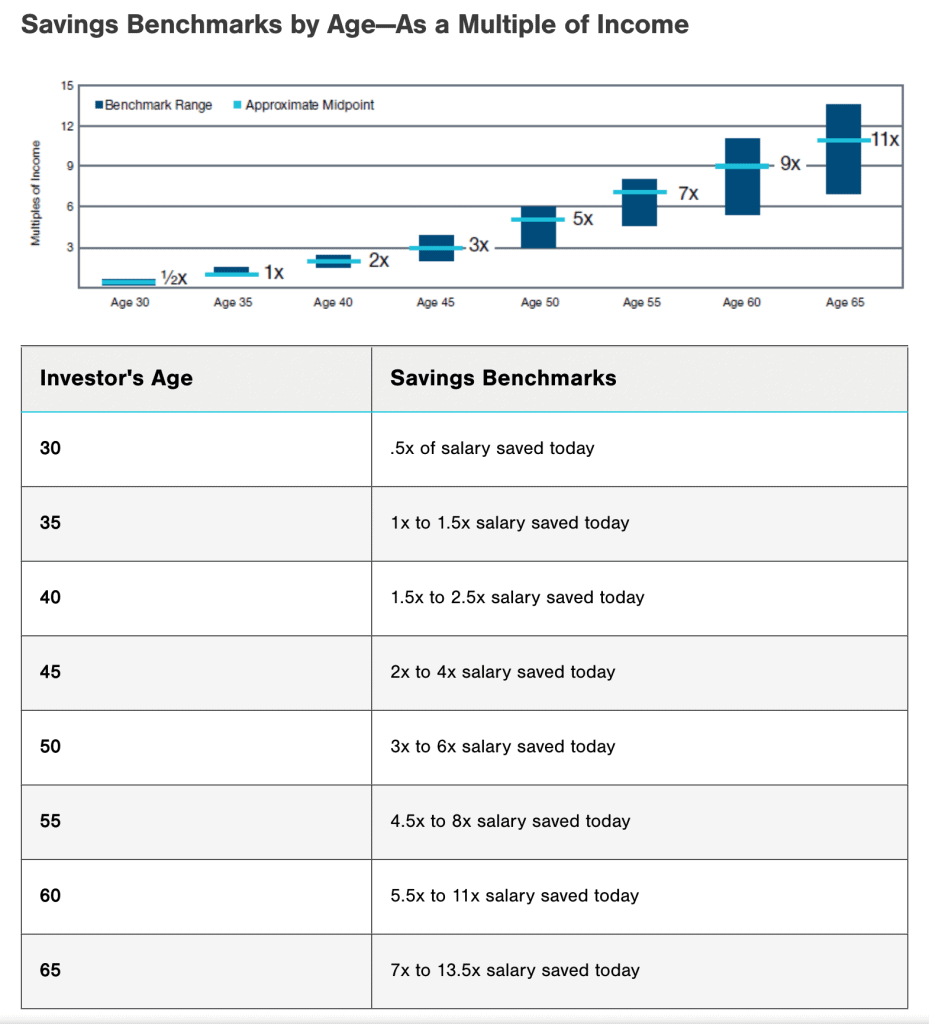

Schließlich können Sie auf die verweisen Einspar-Benchmarks nach Alter unten, um zu sehen, wie viel Sie vorbereiten müssen.

Denken Sie daran, dass die oben genannten Punkte nur allgemeine Richtlinien sind und Ihr Altersvorsorgebedarf variieren kann.

4 gemeinsame Altersvorsorge im Jahr 2023

Hier sind einige der besten Altersvorsorgepläne, die Sie in Betracht ziehen sollten:

1/ 401 (k) Plan

Dieser von Ihrem Arbeitgeber angebotene Altersvorsorgeplan ermöglicht es Ihnen, Geld vor Steuern von Ihrem Gehaltsscheck auf ein Anlagekonto einzuzahlen. Mehrere Organisationen bieten auch entsprechende Beiträge an, um Sie bei der Planung für die Zukunft zu unterstützen.

2/ 403b Pensionsplan

Die Altersvorsorge mit dem 403(b)-Plan ist eine gute Wahl für Mitarbeiter steuerbefreiter Organisationen. Dieser Plan wird nur von steuerbefreiten Organisationen wie öffentlichen Schulen, Universitäten und gemeinnützigen Organisationen angeboten.

Ähnlich wie beim 401(k)-Plan erlaubt Ihnen der 403(b)-Plan, Dollar vor Steuern von Ihrem Gehalt auf ein Anlagekonto einzuzahlen. Die Beiträge und Einkünfte wachsen steuerfrei an, bis Sie das Geld im Ruhestand beziehen.

3/ Individuelles Altersvorsorgekonto (IRA)

An Individuelles Alterskonto (IRA) ist eine Art persönliches Altersvorsorgekonto, das Sie selbst oder über ein Finanzinstitut eröffnen können. Im Gegensatz zu einem 401(k)- oder 403(b)-Plan wird ein IRA nicht von einem Arbeitgeber bereitgestellt. Besonders für Selbständige oder Teilzeitbeschäftigte kann es von Vorteil sein.

Darüber hinaus können Sie zwischen einem traditionellen IRA mit steuerbegünstigten Beiträgen oder einem Roth IRA mit steuerfreien Auszahlungen im Ruhestand wählen.

4/ Pensionsplan

Eine Altersvorsorge ist eine Art arbeitgeberfinanzierte Altersvorsorge. Es soll den Arbeitnehmern ein garantiertes Alterseinkommen in Abhängigkeit von ihrem Gehalt und den Dienstjahren im Unternehmen bieten.

Bei einem Pensionsplan zahlen Sie in der Regel nicht selbst in das Altersguthaben ein. Stattdessen ist Ihr Arbeitgeber dafür verantwortlich, die Investitionen zu verwalten und sicherzustellen, dass er genügend Geld im Plan hat, um Altersleistungen auszuzahlen.

Wie beginne ich mit der Altersvorsorge?

Mit der Altersvorsorge zu beginnen kann überwältigend erscheinen, aber es ist wichtig, so früh wie möglich damit zu beginnen. Hier sind einige Hinweise für den Einstieg:

1/ Ruhestandsziele setzen

Beginnen Sie damit, sich konkrete Ziele für Ihren Ruhestand zu setzen, beginnend mit Fragen wie:

- Wann möchte ich in Rente gehen (wie alt)?

- Welchen Lebensstil möchte ich haben?

- Welche Tätigkeiten möchte ich ausüben?

Diese Fragen geben Ihnen eine klarere Vorstellung davon, wie viel Geld Sie sparen müssen und welche Arten von Investitionen Sie möglicherweise benötigen. Auch wenn es jetzt vielleicht schwer vorstellbar ist, wird es Ihnen helfen, Ihr genaues Ziel zu kennen und jeden Tag sogar 1 % besser zu sparen.

Oder Sie richten automatische Überweisungen für Ihre Altersvorsorge ein. Es ist eine großartige Möglichkeit, um sicherzustellen, dass Sie konsequent zu Ihren Rentenkonten beitragen.

2/ Schätzung der Pensionskosten

Schätzen Sie, wie viel Sie im Ruhestand benötigen werden, indem Sie sich Ihre aktuellen Ausgaben ansehen und wie sich diese im Ruhestand ändern könnten. Sie können ein Online verwenden Ruhestandsrechner um Ihnen bei der Schätzung Ihrer Rentenausgaben zu helfen.

Einige Experten empfehlen jedoch, 70 % bis 90 % Ihres jährlichen Vorruhestandseinkommens durch Ersparnisse und Sozialversicherung zu ersetzen.

3/ Renteneinkommen berechnen

Bestimmen Sie, wie viel Renteneinkommen Sie aus Quellen wie Sozialversicherung, Renten und Investitionen erwarten können. Das Gesamteinkommen hilft zu bestimmen, wie viel zusätzliches Sparen Sie benötigen, um Ihre Rentenziele zu erreichen.

Dann können Sie es mit Ihren geschätzten Rentenausgaben vergleichen, um festzustellen, ob Sie zusätzliches Geld sparen müssen.

4/ Entwickeln Sie einen Ruhestandsplan

Sobald Sie Ihre Ruhestandsziele, geschätzten Ausgaben und erwarteten Einnahmen haben, erstellen Sie einen darauf basierenden Plan, um für den Ruhestand zu sparen.

Sie können die verschiedenen verfügbaren Altersvorsorgeoptionen in Betracht ziehen, wie z. B. arbeitgeberfinanzierte Altersvorsorgepläne, individuelle Altersvorsorgekonten (IRAs) und steuerpflichtige Anlagekonten. Sparen Sie mindestens 15 % Ihres Einkommens für den Ruhestand.

5/ Regelmäßig überprüfen und anpassen

Die regelmäßige Überprüfung und Anpassung Ihres Ruhestandsplans ist entscheidend, um auf Kurs zu bleiben und Ihre Ruhestandsziele zu erreichen. Hier sind einige Gründe, warum Sie Ihren Plan regelmäßig überprüfen und anpassen sollten:

- Änderungen in Ihren Lebensumständen wie Heirat, Jobwechsel und gesundheitliche Probleme können sich auf Ihre Altersvorsorge auswirken.

- Veränderungen in der Wirtschafts- und Investitionslandschaft (z. B. Rezession)

- Änderungen in Ihren Ruhestandszielen. Beispielsweise können Sie sich entscheiden, früher oder später als ursprünglich geplant in den Ruhestand zu gehen, oder Sie möchten Ihren Ruhestandslebensstil anpassen.

Wenn Sie Ihre Ziele nicht erreichen, versuchen Sie, Ihre Beiträge zu erhöhen, Ihre Anlagestrategie zu ändern oder Ihre Altersvorsorge zu überarbeiten.

6/ Erwägen Sie die Zusammenarbeit mit einem Finanzberater

Wie oben erwähnt, ist der beste Weg zu einer erfolgreichen Altersvorsorge, einen Finanzberater zu haben. Ein Finanzberater kann Ihnen bei der Erstellung eines personalisierten Ruhestandsplans helfen und Sie zu Anlagestrategien, Steuerplanung und anderen Themen der Ruhestandsplanung beraten.

Und suchen Sie bei der Auswahl eines Finanzberaters nach jemandem, der Erfahrung in der Altersvorsorge hat und die treuhänderische Pflicht hat, in Ihrem besten Interesse zu handeln.

Key Take Away

Die Altersvorsorge ist ein entscheidender Aspekt Ihres finanziellen Lebens, der sorgfältige Überlegungen und strategisches Denken erfordert. Indem Sie früh beginnen, Ihre Ruhestandsziele festlegen, konsequent sparen, Ihre Anlagen diversifizieren und Ihren Plan regelmäßig überprüfen und anpassen, können Sie auf einen komfortablen und finanziell abgesicherten Ruhestand hinarbeiten.

Wenn Sie nach einer dynamischen und ansprechenden Möglichkeit suchen, andere über die Bedeutung der Altersvorsorge aufzuklären, AhaSlides kann helfen! Mit unserer interaktive Funktionen und anpassbar Vorlagenkönnen Sie ansprechende und informative Präsentationen erstellen, die die Aufmerksamkeit Ihres Publikums auf sich ziehen und es dazu inspirieren, sich Ziele für die Altersvorsorge zu setzen.

Starten Sie noch heute mit der Altersvorsorge und machen Sie den ersten Schritt in eine finanziell abgesicherte Zukunft!

Häufigste Fragen

Hast du eine Frage? Wir haben Antworten.