Kia aĝo estas plena izoliteco? Kaj kial vi devus esti konscia pri ĝia signifo en emeritiĝplanado? Rigardu kelkajn plej bonajn ĝisdatigojn en 2023!

Ĉu vi estas komence de via kariero aŭ pripensas prokrasti emeritiĝon, kompreni la signifon de plena emeritiĝo-aĝo kaj ĝian efikon al viaj emeritiĝaj avantaĝoj estas nepre. En ĉi tiu artikolo, ni esploros ĉi tiun temon por ke vi plifaciligu decidojn pri kiam retiriĝi kaj kiel maksimumigi viajn emeritiĝajn avantaĝojn.

Enhavtabelo

- Superrigardo de Plena Emeritiĝa Aĝo

- Kiel Plena Emeritiĝa Aĝo Efikas Sociajn Sekurecajn Profitojn?

- Kiel Maksimumigi Viajn Emeritiĝajn Profitojn?

- Lernu Pri Emeritiĝo Kun AhaSlides

- Ŝlosilo Takeaways

- Oftaj Demandoj

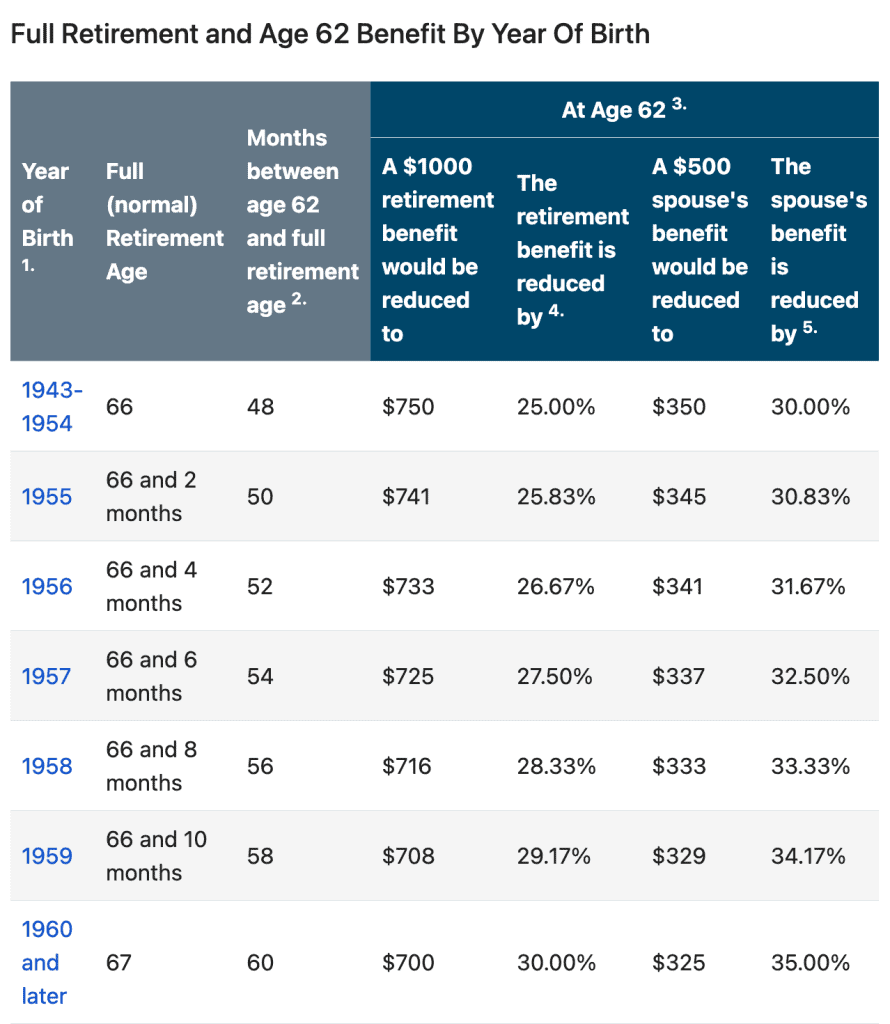

Superrigardo de Plena Emeritiĝa Aĝo

| Via Naskiĝjaro | Plena Emeritiĝo-Aĝo (FRA) |

| 1943 - 1954 | 66 |

| 1955 | 66 + 2 monatoj |

| 1956 | 66 + 4 monatoj |

| 1957 | 66 + 6 monatoj |

| 1958 | 66 + 8 monatoj |

| 1959 | 66 + 10 monatoj |

| 1960 kaj poste | 67 |

Kiam estas plena emeritiĝo-aĝo por iu naskita en 1957? La respondo aĝas 66 jarojn kaj 6 monatojn.

Plena emeritiĝo-aĝo, ankaŭ konata kiel FRA, en Usono, estas la aĝo ĉe kiu individuo rajtas ricevi plenajn emeritiĝajn avantaĝojn de la Administracio de Socialasekuro (SSA).

La aĝo varias laŭ la naskiĝjaro, sed por tiuj naskitaj en 1960 aŭ poste, la plena emeritiĝo-aĝo estas 67. Por tiuj naskitaj antaŭ 1960, la plena emeritiĝa aĝo pliiĝas je pluraj monatoj ĉiujare.

Kiel la Plena Emeritiĝa Aĝo influas la Socialasekurajn avantaĝojn?

Kompreni vian plenan emeritiĝ-aĝon estas kerna por emeritiĝplanado, ĉar ĝi influas la kvanton de monataj emeritiĝaj avantaĝoj, kiujn vi povas ricevi de Socialasekuro.

Se persono elektas postuli emeritiĝajn avantaĝojn de Socialasekuro antaŭ sia FRA, ilia monata profitkvanto estos reduktita. La redukto estas kalkulita surbaze de la nombro da monatoj antaŭ ol la persono atingis sian FRA.

Ekzemple, se via FRA estas 67 kaj vi komencas postuli avantaĝojn ĉe 62, via emeritiĝa profito estos reduktita ĝis 30 procentoj. Aliflanke, prokrasti viajn emeritiĝajn avantaĝojn preter plena emeritiĝo-aĝo povus rezultigi pliigitan monatan profitan kvanton.

Por pli bona kompreno, vi povas kontroli la jenan tabelon:

Aŭ vi povas uzi la Administracion de Socia Sekureco (SSA) Kalkulilo de Emeritiĝa Aĝo.

Necesas enketi vian teamon pri la Emeritiĝa Politiko!

Uzu kvizon kaj ludojn sur AhaSlides por krei amuzan kaj interagan enketon, por kolekti publikajn opiniojn ĉe la laboro en plej mallonga tempo!

🚀 Kreu Senpagan Enketon☁️

Kiel Maksimumigi Viajn Emeritiĝajn Profitojn?

Maksimumigante viajn emeritiĝajn avantaĝojn, vi povas havi pli da trankvilo pri havi sufiĉan monon por vivi komforte dum viaj emeritiĝaj jaroj.

Jen kelkaj sugestoj por maksimumigi viajn emeritiĝajn avantaĝojn:

1. Laboru dum almenaŭ 35 jaroj

Socialasekuro-emeritiĝaj avantaĝoj estas kalkulitaj surbaze de viaj mezaj enspezoj dum viaj plej altaj 35 jaroj da laboro. Se vi havas malpli ol 35 jarojn da laboro, la kalkulo inkluzivos jarojn de nula salajro, kio povas malaltigi vian profitan kvanton.

2. Prokrasto postuli emeritiĝajn avantaĝojn de Socialasekuro

Kiel menciite supre, prokrasti la emeritiĝajn avantaĝojn de Socialasekuro ĝis post atingi Plenan Emeritiĝ-Aĝon povas rezultigi pli altan monatan profitan kvanton. Profitoj povas pliiĝi ĝis 8% por ĉiu jaro, kiam vi prokrastas preter via FRA ĝis vi atingas la aĝon de 70 jaroj.

3. Havu Emeritiĝplanadon

Se vi preparos emeritiĝa planado procezoj kun savaj elektoj kiel 401(k) aŭ IRA, maksimumigu viajn kontribuojn. Maksimumigi viajn kontribuojn povas pliigi viajn emeritiĝajn ŝparaĵojn kaj eble redukti vian impostan enspezon.

4. Daŭre laboru

Labori dum via Plena Emeritiĝ-Aĝo povus plibonigi viajn emeritiĝajn ŝparaĵojn kaj Socialasekurajn avantaĝojn.

Labori dum ricevo de Socialasekuro avantaĝoj pli frue ol via FRA povas malpliigi la kvanton, kiun vi ricevas pro la Testo pri Emeritiĝaj Enspezoj.

Tamen, post kiam vi atingos vian FRA, viaj emeritiĝaj avantaĝoj ne plu estos reduktitaj.

5. Planu pri sanaj elspezoj kaj kriz-okazoj

Sankostoj kaj krizoj povas esti gravaj kostoj dum emeritiĝo. Por plani sankostojn kaj krizojn post emeritiĝo, memoru la jenajn punktojn:

- Komprenu vian sanan kovradon.

- Planu longdaŭran prizorgon kun asekuro aŭ flankenmeti financon por kovri eblajn longdaŭrajn prizorgajn elspezojn.

- Konstruu krizan fonduson por kovri neatenditajn elspezojn, kiuj povas aperi.

- Konsideru sanŝparkonton (HSA) por ŝpari por sanaj elspezoj dum emeritiĝo.

- Prizorgu vian sanon manĝante sanajn manĝaĵojn, ekzercante regule kaj restante ĝisdatigita pri preventado.

6. Trovu financan konsiliston

Maksimumigi viajn emeritiĝajn avantaĝojn postulas zorgan planadon kaj konsideron de viaj cirkonstancoj. Konsulti kun financa konsilisto povas helpi vin krei emeritiĝan planon, kiu maksimumigas viajn avantaĝojn kaj certigas financan sekurecon dum viaj emeritiĝaj jaroj.

Lernu Pri Emeritiĝo Kun AhaSlides

Emeritiĝplanado povas esti nova defio por multaj homoj. Tamen, lerni pri emeritiĝo ne devas esti enuiga aŭ superforta. AhaSlides povas fari lernadon pri emeritiĝo amuza kaj facila.

Vi povas uzi AhaSlides por krei vivaj kvizoj kaj balotado pri emeritiĝo. Ili povas helpi vin testi aliulajn sciojn kaj opiniojn pri temoj kiel Plena Emeritiĝo-Aĝo, Socia Sekureca avantaĝoj, Emeritiĝaj ŝparaĵoj, RetiriplanadoKaj eĉ Emeritiĝaj Deziroj por adiaŭa festo. Same kiel kolekti komentojn de aliaj kaj akiri sciojn pri iliaj emeritiĝaj celoj kaj zorgoj.

Alia maniero fari lernadon pri emeritiĝo pli akceptema kaj memorinda ol iam ajn estas uzi interagajn prezentojn. AhaSlides ŝablonoj kun trajtoj kiel vorto nuboKaj vivaj Demandoj povas helpi homojn reteni pli da informoj kaj fari lernadon pli agrabla.

Ŝlosilo Takeaways

Neniam estas tro frue (aŭ malfrue) por lerni pri plena emeritiĝo-aĝo. Kompreni FRA estas decida parto de preparado por via estonteco. Scii kiam vi povas postuli Socialasekurajn avantaĝojn kaj kiel ĝi influas la profitan kvanton povas helpi vin fari informitajn decidojn pri via emeritiĝo.

Oftaj Demandoj

Ĉu vi havas demandon? Ni havas respondojn