![]() Bitcoinista sen alkuaikoina sen nousuun

Bitcoinista sen alkuaikoina sen nousuun ![]() robo-investointi

robo-investointi![]() , on ollut villiä seurata näiden ideoiden kehittyvän pienistä kokeiluista valtavirtaisiin tuotteisiin ja palveluihin.

, on ollut villiä seurata näiden ideoiden kehittyvän pienistä kokeiluista valtavirtaisiin tuotteisiin ja palveluihin.

![]() Talousinnovaatiot keksivät uudelleen tavan, jolla ansaitsemme, kulutamme ja säästämme.

Talousinnovaatiot keksivät uudelleen tavan, jolla ansaitsemme, kulutamme ja säästämme.

![]() Tässä viestissä esittelemme sinulle muutamia niistä

Tässä viestissä esittelemme sinulle muutamia niistä ![]() taloudellinen innovaatio

taloudellinen innovaatio![]() Mavericks rikkoo rajoja ja kuvittelee uudelleen rahoitusjärjestelmämme tarkoituksen.

Mavericks rikkoo rajoja ja kuvittelee uudelleen rahoitusjärjestelmämme tarkoituksen.

![]() Tule mukaan villiin kyytiin siihen, mitä rahasta voi tulla💸

Tule mukaan villiin kyytiin siihen, mitä rahasta voi tulla💸

Sisällysluettelo

Sisällysluettelo

- Mitä on rahoitusinnovaatio?

- Miksi rahoitusinnovaatiot ovat tärkeitä alalla?

- Esimerkkejä rahoitusinnovaatioista

- Keskeiset ostokset

- Usein kysytyt kysymykset

Etsitkö lisää hauskaa kokoontumisten aikana?

![]() Kerää tiimisi jäsenet hauskalla tietokilpailulla AhaSlides. Rekisteröidy osallistuaksesi ilmaiseen tietokilpailuun AhaSlides mallikirjasto!

Kerää tiimisi jäsenet hauskalla tietokilpailulla AhaSlides. Rekisteröidy osallistuaksesi ilmaiseen tietokilpailuun AhaSlides mallikirjasto!

Mitä on rahoitusinnovaatio?

Esimerkkejä fintechistä - Rahoitusinnovaatiot. Kuva: Freepik

Esimerkkejä fintechistä - Rahoitusinnovaatiot. Kuva: Freepik![]() Raha pyörittää maailmaa, kuten sanotaan. Mutta joskus voi tuntua, että vanha karuselli on juuttunut pyörimään paikoilleen eikä mene minnekään uuteen.

Raha pyörittää maailmaa, kuten sanotaan. Mutta joskus voi tuntua, että vanha karuselli on juuttunut pyörimään paikoilleen eikä mene minnekään uuteen.

![]() Tästä syystä edistyksellisimmät perustajat ottavat kaiken riskin ravistaakseen rahoitusta sellaisena kuin me sen tunnemme.

Tästä syystä edistyksellisimmät perustajat ottavat kaiken riskin ravistaakseen rahoitusta sellaisena kuin me sen tunnemme.

![]() Taloudellinen innovaatio

Taloudellinen innovaatio![]() viittaa uusien rahoitusinstrumenttien, teknologioiden, instituutioiden ja markkinoiden keksimiseen, kehittämiseen ja käyttöönottoon.

viittaa uusien rahoitusinstrumenttien, teknologioiden, instituutioiden ja markkinoiden keksimiseen, kehittämiseen ja käyttöönottoon.

![]() Esimerkkejä ovat QR-koodimaksut, sähköiset lompakot, kryptovaluuttojen vaihto ja palvelut.

Esimerkkejä ovat QR-koodimaksut, sähköiset lompakot, kryptovaluuttojen vaihto ja palvelut.

![]() Se sisältää uusien riskienhallinnan tapojen keksimisen, pääoman hankinnan, transaktioiden suorittamisen ja muun taloudellisen toiminnan.

Se sisältää uusien riskienhallinnan tapojen keksimisen, pääoman hankinnan, transaktioiden suorittamisen ja muun taloudellisen toiminnan.

🧠 ![]() Tutustu 5: ään

Tutustu 5: ään ![]() Innovaatioita työpaikalla

Innovaatioita työpaikalla![]() Strategiat jatkuvan evoluution edistämiseksi.

Strategiat jatkuvan evoluution edistämiseksi.

Miksi rahoitusinnovaatiot ovat tärkeitä alalla?

![]() Rahoitusinnovaatiot auttavat luomaan uusia ja parempia tapoja käyttää rahaa, sillä se:

Rahoitusinnovaatiot auttavat luomaan uusia ja parempia tapoja käyttää rahaa, sillä se:

• ![]() Parantaa pääsyä ja sisällyttämistä:

Parantaa pääsyä ja sisällyttämistä:![]() Kun asiat muuttuvat uusien teknologioiden myötä tai asiakkaiden tarpeiden kehittyessä, innovaatiot takaavat, että rahoitusjärjestelmä pystyy edelleen palvelemaan heitä hyvin.

Kun asiat muuttuvat uusien teknologioiden myötä tai asiakkaiden tarpeiden kehittyessä, innovaatiot takaavat, että rahoitusjärjestelmä pystyy edelleen palvelemaan heitä hyvin.

![]() Se avaa pääsyn useammille käyttäjille maailmanlaajuisesti innovaatioiden, kuten online-lainausalustojen ja mobiilimaksusovellusten, kautta.

Se avaa pääsyn useammille käyttäjille maailmanlaajuisesti innovaatioiden, kuten online-lainausalustojen ja mobiilimaksusovellusten, kautta.

![]() Tämä antaa ihmisille mahdollisuuden useammilla alueilla perustaa yrityksiä, ostaa asuntoja tai säästää koulutusta varten, mikä ei muuten olisi ollut mahdollista.

Tämä antaa ihmisille mahdollisuuden useammilla alueilla perustaa yrityksiä, ostaa asuntoja tai säästää koulutusta varten, mikä ei muuten olisi ollut mahdollista.

![]() Uudet sovellukset ja palvelut mahdollistavat nyt kätevän pankkitoiminnan puhelimellasi, joten voit helposti maksaa laskuja, tallettaa shekkejä ja siirtää varoja mistä tahansa.

Uudet sovellukset ja palvelut mahdollistavat nyt kätevän pankkitoiminnan puhelimellasi, joten voit helposti maksaa laskuja, tallettaa shekkejä ja siirtää varoja mistä tahansa.

![]() Ne auttavat käyttäjiä sijoittamaan säästönsä ja seuraamaan kulujaan muutamalla napautuksella.

Ne auttavat käyttäjiä sijoittamaan säästönsä ja seuraamaan kulujaan muutamalla napautuksella.

Taloudellinen innovaatio

Taloudellinen innovaatio![]() Pankkien, vakuutusyhtiöiden, sijoitusalustojen ja lukuisten uusien startup-yritysten välillä innovaatio kannustaa yrityksiä jatkuvasti parantamaan kuluttajille tarjottavien palvelujen arvoa ja laatua.

Pankkien, vakuutusyhtiöiden, sijoitusalustojen ja lukuisten uusien startup-yritysten välillä innovaatio kannustaa yrityksiä jatkuvasti parantamaan kuluttajille tarjottavien palvelujen arvoa ja laatua.

![]() Yritykset tietävät, että niiden täytyy tehdä paremmin tai menettää asiakkaita, ja ne välittävät alhaisempien kustannusten ja paremman asiakaskokemuksen edut yleisölle.

Yritykset tietävät, että niiden täytyy tehdä paremmin tai menettää asiakkaita, ja ne välittävät alhaisempien kustannusten ja paremman asiakaskokemuksen edut yleisölle.

![]() Uudet rahoituslähteet tukevat yrittäjiä ja kasvavia pienyrityksiä, jotka palkkaavat enemmän paikallisesti ja tuovat mukanaan uusia innovaatioita.

Uudet rahoituslähteet tukevat yrittäjiä ja kasvavia pienyrityksiä, jotka palkkaavat enemmän paikallisesti ja tuovat mukanaan uusia innovaatioita.

![]() Innovaattorit auttavat myös vahvistamaan käyttäjien arkaluontoisten tietojen, henkilöllisyyden ja omaisuuden suojaa testaamalla uusia teknologioita ja riskinhallintastrategioita.

Innovaattorit auttavat myös vahvistamaan käyttäjien arkaluontoisten tietojen, henkilöllisyyden ja omaisuuden suojaa testaamalla uusia teknologioita ja riskinhallintastrategioita.

![]() Tämä varmistaa, että koko rahoitusala on edelleen valmiina suojelemaan kuluttajia kehittyvässä digitaalisessa ympäristössä tulevina vuosina.

Tämä varmistaa, että koko rahoitusala on edelleen valmiina suojelemaan kuluttajia kehittyvässä digitaalisessa ympäristössä tulevina vuosina.

![]() Kaiken kaikkiaan rahoitusinnovaatiot ovat perusta kestävän vaurauden tukemiselle.

Kaiken kaikkiaan rahoitusinnovaatiot ovat perusta kestävän vaurauden tukemiselle.

Esimerkkejä rahoitusinnovaatioista

#1. Verkkopankki ja mobiilipankki

Taloudellinen innovaatio

Taloudellinen innovaatio![]() Perinteinen pankkitoiminta vaati fyysisten konttoreiden käyttöä rajoitettuina aikoina.

Perinteinen pankkitoiminta vaati fyysisten konttoreiden käyttöä rajoitettuina aikoina.

![]() Nyt asiakkaat voivat hallita talouttaan 24/7 millä tahansa laitteella, jossa on internetyhteys.

Nyt asiakkaat voivat hallita talouttaan 24/7 millä tahansa laitteella, jossa on internetyhteys.

![]() Verkko- ja mobiilialustat mahdollistavat uudet pankkipalvelut, joita ei aikaisemmin ollut mahdollista toteuttaa, kuten etätalletukset, kotimaiset/kansainväliset välittömät siirrot ja vertaismaksut.

Verkko- ja mobiilialustat mahdollistavat uudet pankkipalvelut, joita ei aikaisemmin ollut mahdollista toteuttaa, kuten etätalletukset, kotimaiset/kansainväliset välittömät siirrot ja vertaismaksut.

![]() Sen avulla rahoituslaitokset voivat myös leikata suuren konttoriverkoston ylläpitämiseen liittyviä yleiskustannuksia.

Sen avulla rahoituslaitokset voivat myös leikata suuren konttoriverkoston ylläpitämiseen liittyviä yleiskustannuksia.

# 2.Digitaaliset maksualustat

Taloudellinen innovaatio

Taloudellinen innovaatio![]() Alustat, kuten PayPal, Venmo ja Cash App, mahdollistavat nopeat ja helpot peer-to-peer rahansiirrot mistä tahansa laitteesta 24/7 ilman käteistä.

Alustat, kuten PayPal, Venmo ja Cash App, mahdollistavat nopeat ja helpot peer-to-peer rahansiirrot mistä tahansa laitteesta 24/7 ilman käteistä.

![]() P2P-maksun lisäksi Stripe on toinen suosittu alusta, joka mahdollistaa verkkomaksut ja maksuinfrastruktuuriratkaisut yrityksille.

P2P-maksun lisäksi Stripe on toinen suosittu alusta, joka mahdollistaa verkkomaksut ja maksuinfrastruktuuriratkaisut yrityksille.

![]() He avasivat uusia verkkokauppapaikkoja helpottamalla suojattua digitaalista maksuinfrastruktuuria kaikenkokoisille kauppiaille.

He avasivat uusia verkkokauppapaikkoja helpottamalla suojattua digitaalista maksuinfrastruktuuria kaikenkokoisille kauppiaille.

![]() Digitaalinen maksaminen laajentaa pankkipalvelujen saatavuutta matkapuhelimien kautta myös sellaisissa osissa maailmaa, joissa perinteisiä pankkeja on vähän.

Digitaalinen maksaminen laajentaa pankkipalvelujen saatavuutta matkapuhelimien kautta myös sellaisissa osissa maailmaa, joissa perinteisiä pankkeja on vähän.

#3. Vertaislainaus

Taloudellinen innovaatio

Taloudellinen innovaatio![]() P2P-lainausalustat, kuten LendingClub tai Prosper, muuttivat perinteisiä kulutusluotto- ja pääomamarkkinoita vertaistehosteilla innovaatioilla ja datapohjaisilla vaihtoehtoisilla arviointistrategioilla.

P2P-lainausalustat, kuten LendingClub tai Prosper, muuttivat perinteisiä kulutusluotto- ja pääomamarkkinoita vertaistehosteilla innovaatioilla ja datapohjaisilla vaihtoehtoisilla arviointistrategioilla.

![]() Kehittyneet algoritmit arvioivat luottokelpoisuustekijöitä, kuten koulutustasoa, työhistoriaa ja sosiaalisia yhteyksiä, tunnistaakseen luotettavat lainanottajat, joita perinteiset kriteerit eivät huomioi.

Kehittyneet algoritmit arvioivat luottokelpoisuustekijöitä, kuten koulutustasoa, työhistoriaa ja sosiaalisia yhteyksiä, tunnistaakseen luotettavat lainanottajat, joita perinteiset kriteerit eivät huomioi.

![]() Arvioimalla lainanottajat kokonaisvaltaisesti vaihtoehtoisten tietojen avulla P2P-lainanantajat voivat palvella niche-asiakassegmenttejä, joita pankit eivät huomioi.

Arvioimalla lainanottajat kokonaisvaltaisesti vaihtoehtoisten tietojen avulla P2P-lainanantajat voivat palvella niche-asiakassegmenttejä, joita pankit eivät huomioi.

![]() Yksittäiset lainat on jaettu pieniin omaisuusvakuudellisiin arvopapereihin, jotka voidaan ostaa jopa 25 dollarilla, mikä alentaa sijoituskynnystä.

Yksittäiset lainat on jaettu pieniin omaisuusvakuudellisiin arvopapereihin, jotka voidaan ostaa jopa 25 dollarilla, mikä alentaa sijoituskynnystä.

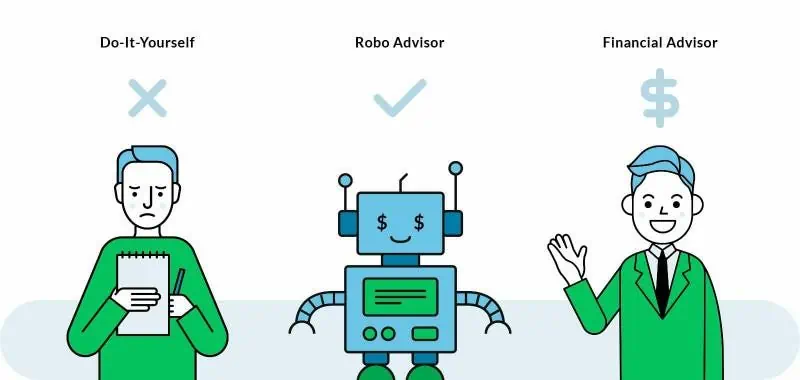

#4. Robo-neuvojat

Taloudellinen innovaatio

Taloudellinen innovaatio![]() Robo-advisors on edullinen sijoitusalusta, joka automatisoi sijoitustoiminnot ja alentaa siten yleiskustannuksia merkittävästi perinteisiin neuvonantajiin verrattuna.

Robo-advisors on edullinen sijoitusalusta, joka automatisoi sijoitustoiminnot ja alentaa siten yleiskustannuksia merkittävästi perinteisiin neuvonantajiin verrattuna.

![]() Se myös yksinkertaistaa perinteisesti monimutkaista prosessia hajautettujen portfolioiden rakentamiseksi online-kyselylomakkeiden ja automatisoidun portfolion luomisen/hallinnan avulla.

Se myös yksinkertaistaa perinteisesti monimutkaista prosessia hajautettujen portfolioiden rakentamiseksi online-kyselylomakkeiden ja automatisoidun portfolion luomisen/hallinnan avulla.

![]() Robo-teknologian avulla yksi neuvonantaja voi palvella tehokkaasti paljon suurempaa asiakaskuntaa pienemmillä kustannuksilla kuin ihmisneuvojat.

Robo-teknologian avulla yksi neuvonantaja voi palvella tehokkaasti paljon suurempaa asiakaskuntaa pienemmillä kustannuksilla kuin ihmisneuvojat.

![]() Suosittuja pelaajia tällä alalla ovat Acorns, SoFi ja Betterment.

Suosittuja pelaajia tällä alalla ovat Acorns, SoFi ja Betterment.

#5. Kryptovaluutat

Taloudellinen innovaatio

Taloudellinen innovaatio![]() Bitcoinin kaltaiset kryptot mahdollistavat turvalliset vertaistapahtumat ilman keskuspankkia tai rahoituslaitosta välittäjänä.

Bitcoinin kaltaiset kryptot mahdollistavat turvalliset vertaistapahtumat ilman keskuspankkia tai rahoituslaitosta välittäjänä.

![]() Se helpottaa nopeita kansainvälisiä rahansiirtoja milloin tahansa julkisilla/yksityisillä avaimilla sen sijaan, että se riippuisi vanhoista valuuttakursseista ja tilisiirroista.

Se helpottaa nopeita kansainvälisiä rahansiirtoja milloin tahansa julkisilla/yksityisillä avaimilla sen sijaan, että se riippuisi vanhoista valuuttakursseista ja tilisiirroista.

![]() Kryptot edustavat rahan seuraavaa kehitystä digitaalisena omaisuutena, joka on riippumaton fyysisistä muodoista, kuten kullasta/valtion painamista seteleistä.

Kryptot edustavat rahan seuraavaa kehitystä digitaalisena omaisuutena, joka on riippumaton fyysisistä muodoista, kuten kullasta/valtion painamista seteleistä.

![]() Käyttäjät voivat olla pseudonyymejä sen sijaan, että heidän tarvitsee liittää tapahtumiin laillisia nimiä, kuten vanhojen valuuttojen tapauksessa.

Käyttäjät voivat olla pseudonyymejä sen sijaan, että heidän tarvitsee liittää tapahtumiin laillisia nimiä, kuten vanhojen valuuttojen tapauksessa.

Lisää esimerkkejä rahoitusinnovaatioista

• We ![]() Innovate

Innovate![]() Yksisuuntaiset tylsät esitykset

Yksisuuntaiset tylsät esitykset

![]() Saa yleisö todella kuuntelemaan sinua

Saa yleisö todella kuuntelemaan sinua ![]() mukaansatempaavia galluppeja ja tietokilpailuja

mukaansatempaavia galluppeja ja tietokilpailuja ![]() alkaen AhaSlides.

alkaen AhaSlides.

Yksi taloudellisista innovaatioista.

Yksi taloudellisista innovaatioista.Keskeiset ostokset

![]() Rahoitusinnovaatiot eivät ole pelkkä muotisana – se mullistaa sen, miten koemme rahan itse.

Rahoitusinnovaatiot eivät ole pelkkä muotisana – se mullistaa sen, miten koemme rahan itse.

![]() Kaiken tämän muutoksen takana on armoton pyrkimys rakentaa yhtä kattava järjestelmä kuin sen synnyttänyt internet-aikakausi, ja nämä esimerkit ovat edelläkävijät, jotka kirjoittavat sääntöjä uudelleen sellaisessa mittakaavassa, jota ei ole nähty sen jälkeen, kun valot syttyivät ensimmäisen kerran globaalissa taloussydämessämme💸💰

Kaiken tämän muutoksen takana on armoton pyrkimys rakentaa yhtä kattava järjestelmä kuin sen synnyttänyt internet-aikakausi, ja nämä esimerkit ovat edelläkävijät, jotka kirjoittavat sääntöjä uudelleen sellaisessa mittakaavassa, jota ei ole nähty sen jälkeen, kun valot syttyivät ensimmäisen kerran globaalissa taloussydämessämme💸💰

Usein kysytyt kysymykset

Mitä eroa on Fintechin ja rahoitusinnovoinnin välillä?

![]() Fintech on rahoitusinnovaatioiden osajoukko, joka viittaa nimenomaan teknologian käyttöön rahoituspalvelujen parantamiseen. Rahoitusinnovaatio on laajempi käsite, joka sisältää uusia fintech-tekniikoita, tuotteita, palveluita, liiketoimintamalleja, säädöksiä, markkinoita ja sellaisia, jotka muuttavat ja parantavat rahoitusalaa. Joten kaikki fintech on rahoitusinnovaatiota, mutta kaikki rahoitusinnovaatiot eivät ole fintechiä.

Fintech on rahoitusinnovaatioiden osajoukko, joka viittaa nimenomaan teknologian käyttöön rahoituspalvelujen parantamiseen. Rahoitusinnovaatio on laajempi käsite, joka sisältää uusia fintech-tekniikoita, tuotteita, palveluita, liiketoimintamalleja, säädöksiä, markkinoita ja sellaisia, jotka muuttavat ja parantavat rahoitusalaa. Joten kaikki fintech on rahoitusinnovaatiota, mutta kaikki rahoitusinnovaatiot eivät ole fintechiä.

Mitä ovat nousevat rahoitusinnovaatiot?

![]() Uusia rahoitusinnovaatioita ohjaavat uudet teknologiat, kuten lohkoketju, tekoäly, big data ja robottiprosessiautomaatio. Näitä teknologioita käytetään tehtävien automatisointiin, tehokkuuden parantamiseen sekä uusien tuotteiden ja palveluiden luomiseen.

Uusia rahoitusinnovaatioita ohjaavat uudet teknologiat, kuten lohkoketju, tekoäly, big data ja robottiprosessiautomaatio. Näitä teknologioita käytetään tehtävien automatisointiin, tehokkuuden parantamiseen sekä uusien tuotteiden ja palveluiden luomiseen.