![]() Desde Bitcoin nos seus primeiros días ata o ascenso de

Desde Bitcoin nos seus primeiros días ata o ascenso de ![]() robo-investimento

robo-investimento![]() , foi salvaxe ver como se desenvolven estas ideas desde pequenos experimentos ata produtos e servizos principais.

, foi salvaxe ver como se desenvolven estas ideas desde pequenos experimentos ata produtos e servizos principais.

![]() A innovación financeira está reinventando a forma en que gañamos, gastamos e aforramos.

A innovación financeira está reinventando a forma en que gañamos, gastamos e aforramos.

![]() Nesta publicación, presentámosche algúns dos

Nesta publicación, presentámosche algúns dos ![]() innovación financeira

innovación financeira![]() inconformistas que superan os límites e reimaxinan o propio propósito do noso sistema financeiro.

inconformistas que superan os límites e reimaxinan o propio propósito do noso sistema financeiro.

![]() Apúntate para un paseo salvaje ata a vangarda do que podería chegar a ser o diñeiro💸

Apúntate para un paseo salvaje ata a vangarda do que podería chegar a ser o diñeiro💸

Índice analítico

Índice analítico

- Que é a innovación financeira?

- Por que é importante a innovación financeira no sector?

- Exemplos de innovación financeira

- Lugares para levar

- Preguntas máis frecuentes

Buscas máis diversión durante as reunións?

![]() Reúne aos membros do teu equipo mediante un divertido cuestionario en AhaSlides. Rexístrate para facer un cuestionario gratuíto da biblioteca de modelos AhaSlides!

Reúne aos membros do teu equipo mediante un divertido cuestionario en AhaSlides. Rexístrate para facer un cuestionario gratuíto da biblioteca de modelos AhaSlides!

Que é a innovación financeira?

Exemplos de fintech - Innovación financeira. Imaxe: Freepik

Exemplos de fintech - Innovación financeira. Imaxe: Freepik![]() Os cartos dan a volta ao mundo, como din. Pero ás veces, pode parecer que ese vello carrusel está atrapado xirando no seu lugar, sen ir a ningún sitio novo.

Os cartos dan a volta ao mundo, como din. Pero ás veces, pode parecer que ese vello carrusel está atrapado xirando no seu lugar, sen ir a ningún sitio novo.

![]() É por iso que os fundadores máis avanzados están arriscando todo para sacudir as finanzas tal e como as coñecemos.

É por iso que os fundadores máis avanzados están arriscando todo para sacudir as finanzas tal e como as coñecemos.

![]() Innovación financeira

Innovación financeira![]() refírese á invención, desenvolvemento e adopción de novos instrumentos financeiros, tecnoloxías, institucións e mercados.

refírese á invención, desenvolvemento e adopción de novos instrumentos financeiros, tecnoloxías, institucións e mercados.

![]() Os exemplos inclúen o pago de códigos QR, carteiras electrónicas, intercambios de criptomonedas e servizos.

Os exemplos inclúen o pago de códigos QR, carteiras electrónicas, intercambios de criptomonedas e servizos.

![]() Implica atopar novas formas de xestionar o risco, reunir capital, completar transaccións e outras actividades financeiras.

Implica atopar novas formas de xestionar o risco, reunir capital, completar transaccións e outras actividades financeiras.

🧠 ![]() Explorar 5

Explorar 5 ![]() Innovación no lugar de traballo

Innovación no lugar de traballo![]() Estratexias para impulsar a evolución constante.

Estratexias para impulsar a evolución constante.

Por que é importante a innovación financeira no sector?

![]() A innovación financeira axuda a crear formas novas e melloradas para que a xente use o diñeiro, xa que:

A innovación financeira axuda a crear formas novas e melloradas para que a xente use o diñeiro, xa que:

• ![]() Mellora o acceso e a inclusión:

Mellora o acceso e a inclusión:![]() Cando as cousas cambian coas novas tecnoloxías ou a medida que evolucionan as necesidades dos clientes, a innovación garante que o sistema financeiro poida seguir atendendolles ben.

Cando as cousas cambian coas novas tecnoloxías ou a medida que evolucionan as necesidades dos clientes, a innovación garante que o sistema financeiro poida seguir atendendolles ben.

![]() Abre o acceso a máis usuarios en todo o mundo a través de innovacións como plataformas de préstamo en liña e aplicacións de pago móbil.

Abre o acceso a máis usuarios en todo o mundo a través de innovacións como plataformas de préstamo en liña e aplicacións de pago móbil.

![]() Isto permite que as persoas de máis áreas poidan iniciar negocios, comprar casas ou aforrar para a educación que doutro xeito non sería posible.

Isto permite que as persoas de máis áreas poidan iniciar negocios, comprar casas ou aforrar para a educación que doutro xeito non sería posible.

![]() As novas aplicacións e servizos agora permiten realizar actividades bancarias cómodas no teu teléfono, para que poidas pagar facilmente facturas, depositar cheques e transferir fondos desde calquera lugar.

As novas aplicacións e servizos agora permiten realizar actividades bancarias cómodas no teu teléfono, para que poidas pagar facilmente facturas, depositar cheques e transferir fondos desde calquera lugar.

![]() Tamén axudan aos usuarios a investir os seus aforros e a controlar o gasto con só uns cantos toques.

Tamén axudan aos usuarios a investir os seus aforros e a controlar o gasto con só uns cantos toques.

Innovación financeira

Innovación financeira![]() Entre bancos, aseguradoras, plataformas de investimento e unha serie de novas startups, a innovación impulsa ás empresas a mellorar constantemente o valor e a calidade dos servizos prestados aos consumidores.

Entre bancos, aseguradoras, plataformas de investimento e unha serie de novas startups, a innovación impulsa ás empresas a mellorar constantemente o valor e a calidade dos servizos prestados aos consumidores.

![]() Sabendo que deben facelo mellor ou arriscarse a perder clientes, as corporacións pasan ao público os beneficios de custos máis baixos e unha mellor experiencia de cliente.

Sabendo que deben facelo mellor ou arriscarse a perder clientes, as corporacións pasan ao público os beneficios de custos máis baixos e unha mellor experiencia de cliente.

![]() As novas fontes de financiamento apoian aos emprendedores e ás pequenas empresas en crecemento que contratan máis localmente e contribúen con novas innovacións propias.

As novas fontes de financiamento apoian aos emprendedores e ás pequenas empresas en crecemento que contratan máis localmente e contribúen con novas innovacións propias.

![]() Os innovadores tamén axudan a reforzar as proteccións da información confidencial, das identidades e dos activos dos usuarios mediante a proba de novas tecnoloxías e estratexias de xestión de riscos.

Os innovadores tamén axudan a reforzar as proteccións da información confidencial, das identidades e dos activos dos usuarios mediante a proba de novas tecnoloxías e estratexias de xestión de riscos.

![]() Isto garante que toda a industria financeira estea equipada para protexer aos consumidores nun panorama dixital en evolución durante os próximos anos.

Isto garante que toda a industria financeira estea equipada para protexer aos consumidores nun panorama dixital en evolución durante os próximos anos.

![]() En xeral, a innovación financeira é a base para apoiar a prosperidade sostible.

En xeral, a innovación financeira é a base para apoiar a prosperidade sostible.

Exemplos de innovación financeira

#1. Banca en liña e móbil

Innovación financeira

Innovación financeira![]() A banca tradicional requiría entrar en sucursais físicas durante un horario limitado.

A banca tradicional requiría entrar en sucursais físicas durante un horario limitado.

![]() Agora, os clientes poden xestionar as súas finanzas 24 horas ao día, 7 días ao día desde calquera dispositivo con conexión a Internet.

Agora, os clientes poden xestionar as súas finanzas 24 horas ao día, 7 días ao día desde calquera dispositivo con conexión a Internet.

![]() As plataformas en liña e móbiles permiten novos servizos bancarios que non eran viables no pasado, como os depósitos de cheques remotos, as transferencias instantáneas nacionais/internacionais e os pagos entre pares.

As plataformas en liña e móbiles permiten novos servizos bancarios que non eran viables no pasado, como os depósitos de cheques remotos, as transferencias instantáneas nacionais/internacionais e os pagos entre pares.

![]() Tamén permite ás entidades financeiras reducir os custos xerais asociados ao mantemento dunha gran rede de sucursais.

Tamén permite ás entidades financeiras reducir os custos xerais asociados ao mantemento dunha gran rede de sucursais.

# 2.Plataformas dixitais de pago

Innovación financeira

Innovación financeira![]() Plataformas como PayPal, Venmo e Cash App permiten transferencias rápidas e sinxelas de diñeiro entre pares desde calquera dispositivo 24 horas ao día, 7 días ao día, sen necesidade de diñeiro en efectivo.

Plataformas como PayPal, Venmo e Cash App permiten transferencias rápidas e sinxelas de diñeiro entre pares desde calquera dispositivo 24 horas ao día, 7 días ao día, sen necesidade de diñeiro en efectivo.

![]() Ademais do pago P2P, Stripe é outra plataforma popular que permite pagamentos en liña e solucións de infraestrutura de pago para empresas.

Ademais do pago P2P, Stripe é outra plataforma popular que permite pagamentos en liña e solucións de infraestrutura de pago para empresas.

![]() Abriron novos mercados en liña facilitando unha infraestrutura de pago dixital segura para comerciantes de todos os tamaños.

Abriron novos mercados en liña facilitando unha infraestrutura de pago dixital segura para comerciantes de todos os tamaños.

![]() Os pagos dixitais amplían o acceso aos servizos bancarios a través dos teléfonos móbiles, incluso en partes do mundo onde os bancos tradicionais son escasos.

Os pagos dixitais amplían o acceso aos servizos bancarios a través dos teléfonos móbiles, incluso en partes do mundo onde os bancos tradicionais son escasos.

#3. Préstamos entre pares

Innovación financeira

Innovación financeira![]() As plataformas de préstamo P2P como LendingClub ou Prosper transformaron os mercados tradicionais de crédito ao consumo e de capitais mediante a innovación impulsada por pares e estratexias de avaliación alternativas baseadas en datos.

As plataformas de préstamo P2P como LendingClub ou Prosper transformaron os mercados tradicionais de crédito ao consumo e de capitais mediante a innovación impulsada por pares e estratexias de avaliación alternativas baseadas en datos.

![]() Os algoritmos avanzados avalían factores de solvencia como os niveis de educación, o historial laboral e as conexións sociais para identificar prestatarios fiables ignorados polos criterios tradicionais.

Os algoritmos avanzados avalían factores de solvencia como os niveis de educación, o historial laboral e as conexións sociais para identificar prestatarios fiables ignorados polos criterios tradicionais.

![]() Ao avaliar os prestameiros de forma holística utilizando datos alternativos, os prestamistas P2P poden atender segmentos de clientes de nicho ignorados polos bancos.

Ao avaliar os prestameiros de forma holística utilizando datos alternativos, os prestamistas P2P poden atender segmentos de clientes de nicho ignorados polos bancos.

![]() Os préstamos individuais divídense en pequenos títulos respaldados por activos que se poden adquirir por tan só 25 dólares, o que reduce o limiar mínimo de investimento.

Os préstamos individuais divídense en pequenos títulos respaldados por activos que se poden adquirir por tan só 25 dólares, o que reduce o limiar mínimo de investimento.

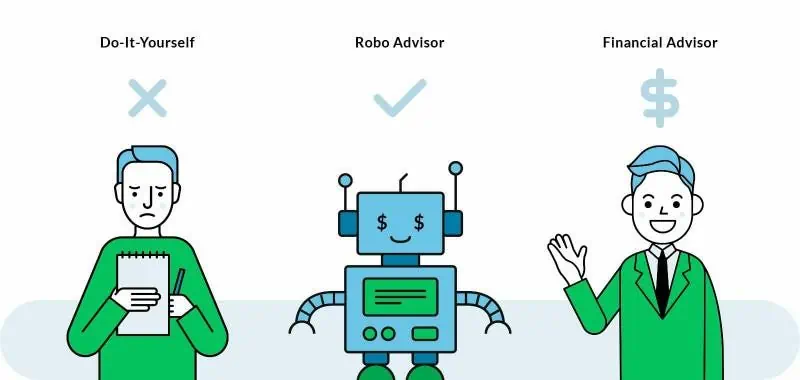

#4. Asesores de Robo

Innovación financeira

Innovación financeira![]() Os Robo-advisors son unha plataforma de investimento de baixo custo que automatiza as funcións de investimento e, polo tanto, reduce significativamente os custos xerais en comparación cos asesores tradicionais.

Os Robo-advisors son unha plataforma de investimento de baixo custo que automatiza as funcións de investimento e, polo tanto, reduce significativamente os custos xerais en comparación cos asesores tradicionais.

![]() Tamén simplifica o proceso tradicionalmente complexo de construción de carteiras diversificadas mediante cuestionarios en liña e creación/xestión automatizada de carteiras.

Tamén simplifica o proceso tradicionalmente complexo de construción de carteiras diversificadas mediante cuestionarios en liña e creación/xestión automatizada de carteiras.

![]() A tecnoloxía Robo permite que un único asesor atende de forma eficiente unha base de clientes moito maior a custos máis baixos en comparación cos asesores humanos.

A tecnoloxía Robo permite que un único asesor atende de forma eficiente unha base de clientes moito maior a custos máis baixos en comparación cos asesores humanos.

![]() Os xogadores populares neste campo son Acorns, SoFi e Betterment.

Os xogadores populares neste campo son Acorns, SoFi e Betterment.

#5. Criptomoedas

Innovación financeira

Innovación financeira![]() Cryptos como Bitcoin permiten transaccións seguras entre pares sen necesidade dun banco central ou institución financeira como intermediario.

Cryptos como Bitcoin permiten transaccións seguras entre pares sen necesidade dun banco central ou institución financeira como intermediario.

![]() Facilita transferencias de diñeiro internacionais rápidas en calquera momento con claves públicas/privadas en lugar de depender de tipos de cambio e cables legados.

Facilita transferencias de diñeiro internacionais rápidas en calquera momento con claves públicas/privadas en lugar de depender de tipos de cambio e cables legados.

![]() As criptos representan a próxima evolución do diñeiro como activos dixitais independentes de formas físicas como billetes de ouro ou impresos polo goberno.

As criptos representan a próxima evolución do diñeiro como activos dixitais independentes de formas físicas como billetes de ouro ou impresos polo goberno.

![]() Os usuarios poden ser pseudónimos en lugar de ter que engadir nomes legais ás transaccións como ocorre coas moedas legais.

Os usuarios poden ser pseudónimos en lugar de ter que engadir nomes legais ás transaccións como ocorre coas moedas legais.

Máis exemplos de innovación financeira

• We ![]() Innovar

Innovar![]() Presentacións aburridas unidireccionais

Presentacións aburridas unidireccionais

![]() Fai que a multitude te escoite de verdade

Fai que a multitude te escoite de verdade ![]() enquisas e cuestionarios atractivos

enquisas e cuestionarios atractivos ![]() de AhaSlides.

de AhaSlides.

Unha das novidades financeiras.

Unha das novidades financeiras.Lugares para levar

![]() A innovación financeira non é unha mera palabra de moda: está a revolucionar a forma en que experimentamos o propio diñeiro.

A innovación financeira non é unha mera palabra de moda: está a revolucionar a forma en que experimentamos o propio diñeiro.

![]() Detrás de todo este cambio hai un impulso implacable para construír un sistema tan inclusivo como a era de Internet que o naceu, e estes exemplos son os pioneiros que reescriben as regras a unha escala que non se viu desde que se acenderon as luces no noso corazón financeiro global💸💰

Detrás de todo este cambio hai un impulso implacable para construír un sistema tan inclusivo como a era de Internet que o naceu, e estes exemplos son os pioneiros que reescriben as regras a unha escala que non se viu desde que se acenderon as luces no noso corazón financeiro global💸💰

Preguntas máis frecuentes

Cal é a diferenza entre Fintech e innovación financeira?

![]() Fintech é un subconxunto da innovación financeira que se refire especificamente ao uso da tecnoloxía para mellorar os servizos financeiros. A innovación financeira é un termo máis amplo que inclúe novas tecnoloxías fintech, produtos, servizos, modelos de negocio, regulacións, mercados e tales que cambian e melloran o sector financeiro. Entón, toda fintech é innovación financeira, pero non toda innovación financeira é fintech.

Fintech é un subconxunto da innovación financeira que se refire especificamente ao uso da tecnoloxía para mellorar os servizos financeiros. A innovación financeira é un termo máis amplo que inclúe novas tecnoloxías fintech, produtos, servizos, modelos de negocio, regulacións, mercados e tales que cambian e melloran o sector financeiro. Entón, toda fintech é innovación financeira, pero non toda innovación financeira é fintech.

Cales son as innovacións financeiras emerxentes?

![]() As innovacións financeiras emerxentes están sendo impulsadas polas novas tecnoloxías, como a cadea de bloques, a intelixencia artificial, o big data e a automatización de procesos robóticos. Estas tecnoloxías estanse a utilizar para automatizar tarefas, mellorar a eficiencia e crear novos produtos e servizos.

As innovacións financeiras emerxentes están sendo impulsadas polas novas tecnoloxías, como a cadea de bloques, a intelixencia artificial, o big data e a automatización de procesos robóticos. Estas tecnoloxías estanse a utilizar para automatizar tarefas, mellorar a eficiencia e crear novos produtos e servizos.