ການວາງແຜນ ບຳ ນານ ເປັນວຽກທີ່ສຳຄັນທີ່ບໍ່ຄວນຫຼີກລ່ຽງ ຫຼືລະເລີຍໃນຊີວິດຂອງທຸກຄົນ. ມັນບໍ່ເຄີຍໄວເກີນໄປທີ່ຈະເລີ່ມຕົ້ນການວາງແຜນສໍາລັບການບໍານານຂອງເຈົ້າ, ເພາະວ່າມັນຮັບປະກັນຊີວິດທີ່ສະດວກສະບາຍໂດຍບໍ່ຕ້ອງກັງວົນກ່ຽວກັບເງິນໃນປີຕໍ່ມາ. ເຖິງແມ່ນວ່າເຈົ້າຈະຮັ່ງມີໃນຕອນນີ້, ບໍ່ມີໃຜສາມາດຄາດເດົາໄດ້ວ່າຈະເກີດຫຍັງຂຶ້ນ (ຄືກັບການລະບາດຂອງ Covid-19 ເມື່ອສອງປີກ່ອນ). ສະນັ້ນ, ຄວນກຽມພ້ອມສະເໝີ.

ການວາງແຜນການກິນເບັ້ຍບໍານານເປັນວິທີທີ່ດີທີ່ສຸດເພື່ອຮັບປະກັນວ່າປີທອງຂອງເຈົ້າມີຄວາມສຸກ ແລະບໍ່ມີຄວາມກົດດັນ. ໃນບົດຄວາມ blog ນີ້, ພວກເຮົາຈະເຈາະເລິກເຖິງຄວາມສໍາຄັນຂອງການວາງແຜນການບໍານານແລະຂັ້ນຕອນກ່ຽວກັບວິທີການເລີ່ມຕົ້ນ.

ມາເລີ່ມກັນເລີຍ!

ສາລະບານ

ເລີ່ມໃນບໍ່ເທົ່າໃດວິນາທີ.

ໄດ້ຮັບແບບທົດສອບທີ່ດີທີ່ສຸດສໍາລັບການເຕົ້າໂຮມຂະຫນາດນ້ອຍ! ລົງທະບຽນຟຣີແລະເອົາສິ່ງທີ່ທ່ານຕ້ອງການຈາກຫ້ອງສະຫມຸດແມ່ແບບ!

🚀ເຖິງເມກ️

ຄໍາແນະນໍາສໍາລັບການມີສ່ວນພົວພັນທີ່ດີກວ່າ

ການວາງແຜນບໍານານແມ່ນຫຍັງ?

ການວາງແຜນການກິນເບັ້ຍບໍານານແມ່ນວິທີທີ່ທ່ານກໍານົດເປົ້າຫມາຍລາຍໄດ້ບໍານານຂອງທ່ານແລະສ້າງແຜນການທາງດ້ານການເງິນເພື່ອບັນລຸເປົ້າຫມາຍເຫຼົ່ານັ້ນ. ເພື່ອໃຫ້ມີແຜນການກິນເບັ້ຍບໍານານທີ່ສົມບູນ, ທ່ານຈະຕ້ອງໃຊ້ສາມຂັ້ນຕອນ:

- ປະເມີນສະຖານະການທາງດ້ານການເງິນໃນປະຈຸບັນຂອງທ່ານ;

- ຄາດຄະເນຄ່າໃຊ້ຈ່າຍທີ່ທ່ານຕ້ອງການໃນອະນາຄົດ;

- ສ້າງຍຸດທະສາດເພື່ອຮັບປະກັນວ່າທ່ານມີເງິນພຽງພໍເພື່ອຮັກສາຊີວິດທີ່ຕ້ອງການຂອງທ່ານຫຼັງຈາກບໍານານ.

ການວາງແຜນການກິນເບັ້ຍບໍານານໃຫ້ຄວາມປອດໄພທາງດ້ານການເງິນ ແລະຄວາມສະຫງົບຂອງຈິດໃຈໃນຊ່ວງປີທອງຂອງເຈົ້າ. ມັນອະນຸຍາດໃຫ້ທ່ານ "ດໍາລົງຊີວິດ" ຊີວິດທີ່ທ່ານຕ້ອງການແລະບັນລຸເປົ້າຫມາຍຂອງທ່ານໂດຍບໍ່ມີການເຮັດວຽກເພື່ອຮັກສາຊີວິດທີ່ຫມັ້ນຄົງ. ເຈົ້າສາມາດເດີນທາງສະດວກສະບາຍ, ເຮັດວຽກອະດິເລກ ຫຼືໃຊ້ເວລາກັບຄົນຮັກ.

ມີທາງເລືອກໃນການວາງແຜນການບໍານານທີ່ແຕກຕ່າງກັນ, ເຊັ່ນແຜນບໍານານ, ບັນຊີບໍານານສ່ວນບຸກຄົນ (IRAs), ແລະແຜນການ 401(k). ພວກເຂົາທັງຫມົດຊ່ວຍໃຫ້ທ່ານມີຄວາມສຸກຄວາມປອດໄພທາງດ້ານການເງິນແລະຄວາມສະຫງົບຂອງຈິດໃຈໃນລະຫວ່າງປີບໍານານຂອງທ່ານ. ຢ່າງໃດກໍຕາມ, ພວກເຮົາຈະຂຸດຄົ້ນເລິກເຂົ້າໄປໃນປະເພດຂອງແຜນການບໍານານເຫຼົ່ານີ້ຢູ່ໃນພາກຕໍ່ໄປນີ້.

ທ່ານຕ້ອງການເງິນບໍານານເທົ່າໃດ?

ທ່ານຕ້ອງການປະຫຍັດເງິນບໍານານຫຼາຍປານໃດແມ່ນຂຶ້ນກັບສະຖານະການແລະເປົ້າຫມາຍຂອງທ່ານ. ດັ່ງນັ້ນ, ວິທີທີ່ດີທີ່ສຸດໃນການກໍານົດຈໍານວນເງິນທີ່ຈະໃຊ້ໃນເລື່ອງນີ້ແມ່ນເຮັດວຽກກັບທີ່ປຶກສາທາງດ້ານການເງິນເພື່ອສ້າງແຜນການເງິນບໍານານທີ່ຕອບສະຫນອງຄວາມຕ້ອງການຂອງເຈົ້າ.

ຢ່າງໃດກໍຕາມ, ນີ້ແມ່ນປັດໃຈຈໍານວນຫນຶ່ງທີ່ສາມາດຊ່ວຍທ່ານກໍານົດວ່າທ່ານຕ້ອງການປະຫຍັດຫຼາຍປານໃດ:

- ເປົ້າຫມາຍບໍານານແລະຊີວິດ: ລອງຄິດເບິ່ງວ່າເຈົ້າຢາກມີວິຖີຊີວິດແບບໃດໃນການບໍານານ. ຫຼັງຈາກນັ້ນ, ບອກຈໍານວນເງິນທີ່ເຈົ້າຕ້ອງການເພື່ອກວມເອົາຄ່າໃຊ້ຈ່າຍເຫຼົ່ານີ້.

- ຄ່າໃຊ້ຈ່າຍໂດຍປະມານ: ຄາດຄະເນຄ່າໃຊ້ຈ່າຍໃນອະນາຄົດຂອງທ່ານ, ລວມທັງການດູແລສຸຂະພາບ, ເຮືອນ, ອາຫານ, ການຂົນສົ່ງ, ແລະຄ່າໃຊ້ຈ່າຍດໍາລົງຊີວິດອື່ນໆ.

- ອາຍຸໄຂ: ຟັງເບິ່ງເປັນເລື່ອງທີ່ໜ້າເສົ້າໃຈ, ແຕ່ຄວາມຈິງແລ້ວແມ່ນເຈົ້າຕ້ອງພິຈາລະນາປະຫວັດຄອບຄົວ ແລະສຸຂະພາບປັດຈຸບັນຂອງເຈົ້າເພື່ອປະເມີນອາຍຸຍືນຂອງເຈົ້າ. ມັນຈະຊ່ວຍໃຫ້ທ່ານກໍານົດໄລຍະເວລາທີ່ເຈົ້າຕ້ອງການເງິນບໍານານຂອງເຈົ້າ.

- ອັດຕາເງິນເຟີ້: ອັດຕາເງິນເຟີ້ສາມາດທໍາລາຍມູນຄ່າຂອງເງິນຝາກປະຢັດຂອງທ່ານໃນໄລຍະເວລາ, ດັ່ງນັ້ນມັນເປັນສິ່ງຈໍາເປັນທີ່ຈະບັນຊີຜົນກະທົບຂອງອັດຕາເງິນເຟີ້ຕໍ່ເງິນຝາກປະຢັດເງິນບໍານານຂອງທ່ານ.

- ອາຍຸບໍານານ: ອາຍຸທີ່ທ່ານວາງແຜນຈະກິນເບັ້ຍບໍານານຍັງສາມາດສົ່ງຜົນກະທົບຕໍ່ວ່າເຈົ້າຕ້ອງການປະຢັດເທົ່າໃດ. ຍິ່ງເຈົ້າອອກກິນເບັ້ຍບໍານານໄວເທົ່າໃດ, ເຈົ້າຕ້ອງການເງິນບໍານານຂອງເຈົ້າໃຫ້ຢູ່ໄດ້ດົນເທົ່ານັ້ນ.

- ຜົນປະໂຫຍດດ້ານປະກັນສັງຄົມ: ພິຈາລະນາວ່າເຈົ້າຈະໄດ້ຮັບເງິນອຸດໜູນປະກັນສັງຄົມຫຼາຍປານໃດ ແລະມັນຈະສົ່ງຜົນກະທົບຕໍ່ລາຍຮັບບໍານານຂອງເຈົ້າແນວໃດ.

- ຜົນຕອບແທນຈາກການລົງທຶນ: ບໍ່ແມ່ນທຸກຄົນມີການລົງທຶນ. ຢ່າງໃດກໍ່ຕາມ, ການກັບຄືນຂອງການລົງທຶນບໍານານຂອງເຈົ້າຍັງສາມາດສົ່ງຜົນກະທົບຕໍ່ຈໍານວນທີ່ເຈົ້າຕ້ອງການປະຫຍັດ. ຜົນຕອບແທນທີ່ສູງກວ່າອາດຈະຫມາຍຄວາມວ່າທ່ານຈໍາເປັນຕ້ອງປະຫຍັດຫນ້ອຍ, ໃນຂະນະທີ່ຜົນຕອບແທນຕ່ໍາອາດຈະຫມາຍຄວາມວ່າທ່ານຈໍາເປັນຕ້ອງປະຫຍັດຫຼາຍ.

ອີກວິທີໜຶ່ງທີ່ຈະຄິດອອກວ່າເຈົ້າຕ້ອງການເງິນບໍານານແມ່ນໃຊ້ເງິນເທົ່າໃດ ກົດລະບຽບຂອງ Thumb: ກໍານົດໄວ້ຢ່າງຫນ້ອຍ 15% ຂອງລາຍຮັບຈາກເຮືອນຂອງທ່ານສໍາລັບການບໍານານ.

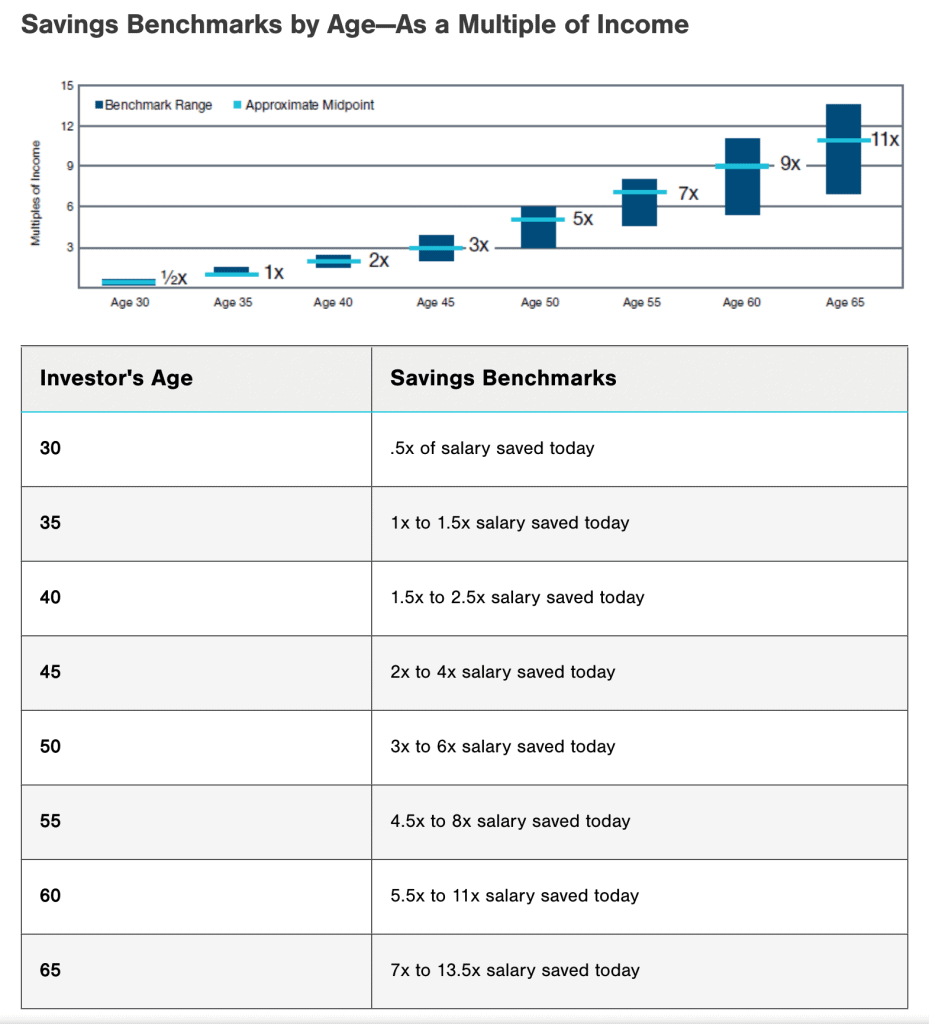

ສຸດທ້າຍ, ທ່ານສາມາດອ້າງອີງເຖິງ ດັດຊະນີເງິນຝາກປະຢັດ ຕາມອາຍຸ ຂ້າງລຸ່ມນີ້ເພື່ອເບິ່ງວ່າທ່ານຕ້ອງການກະກຽມຫຼາຍປານໃດ.

ຈົ່ງຈື່ໄວ້ວ່າຂ້າງເທິງນີ້ແມ່ນຄໍາແນະນໍາທົ່ວໄປເທົ່ານັ້ນແລະຄວາມຕ້ອງການເງິນຝາກປະຢັດເງິນບໍານານຂອງທ່ານອາດຈະແຕກຕ່າງກັນ.

4 ແຜນການກິນເບັ້ຍບໍານານທົ່ວໄປໃນປີ 2023

ນີ້ແມ່ນບາງແຜນການບໍານານທີ່ດີທີ່ສຸດສໍາລັບທ່ານທີ່ຈະພິຈາລະນາ:

ແຜນ 1/401(k).

ແຜນເງິນຝາກປະຢັດເງິນບໍານານນີ້ສະເໜີໃຫ້ໂດຍນາຍຈ້າງຂອງເຈົ້າເຮັດໃຫ້ເຈົ້າສາມາດປະກອບສ່ວນເງິນກ່ອນເສຍພາສີຈາກບັນຊີເງິນເດືອນຂອງເຈົ້າເຂົ້າໃນບັນຊີການລົງທຶນ. ອົງການຈັດຕັ້ງຈໍານວນຫນຶ່ງຍັງສະຫນອງການປະກອບສ່ວນທີ່ກົງກັນເພື່ອຊ່ວຍທ່ານວາງແຜນສໍາລັບອະນາຄົດ.

2/403b ແຜນບໍານານ

ການວາງແຜນການບໍານານກັບແຜນ 403(b) ເປັນທາງເລືອກທີ່ດີສໍາລັບພະນັກງານຂອງອົງການຈັດຕັ້ງຍົກເວັ້ນພາສີ. ແຜນການນີ້ສະເໜີໃຫ້ໂດຍອົງການຈັດຕັ້ງຍົກເວັ້ນພາສີ ເຊັ່ນ: ໂຮງຮຽນລັດ, ມະຫາວິທະຍາໄລ ແລະ ອົງການຈັດຕັ້ງທີ່ບໍ່ຫວັງຜົນກຳໄລ.

ຄ້າຍຄືກັນກັບແຜນການ 401(k), ແຜນ 403(b) ອະນຸຍາດໃຫ້ທ່ານປະກອບສ່ວນເງິນກ່ອນພາສີຈາກເງິນເດືອນຂອງທ່ານເຂົ້າໃນບັນຊີການລົງທຶນ. ການປະກອບສ່ວນ ແລະລາຍຮັບເພີ່ມຂຶ້ນໂດຍບໍ່ເສຍພາສີຈົນກວ່າທ່ານຈະຖອນເງິນອອກບໍານານ.

3/ ບັນຊີບໍານານສ່ວນບຸກຄົນ (IRA)

An ບັນຊີບໍານານສ່ວນບຸກຄົນ (IRA) ແມ່ນປະເພດຂອງບັນຊີເງິນບໍານານສ່ວນບຸກຄົນທີ່ທ່ານສາມາດເປີດດ້ວຍຕົນເອງຫຼືຜ່ານສະຖາບັນການເງິນ. ບໍ່ຄືກັບແຜນ 401(k) ຫຼື 403(b), IRA ບໍ່ໄດ້ສະໜອງໃຫ້ໂດຍນາຍຈ້າງ. ມັນສາມາດເປັນປະໂຫຍດໂດຍສະເພາະສໍາລັບບຸກຄົນທີ່ຕົນເອງເຮັດວຽກຫຼືຜູ້ທີ່ເຮັດວຽກນອກເວລາ.

ນອກຈາກນັ້ນ, ທ່ານສາມາດເລືອກລະຫວ່າງ IRA ແບບດັ້ງເດີມ, ເຊິ່ງສະຫນອງການປະກອບສ່ວນທີ່ຖືກເລື່ອນຈາກພາສີ, ຫຼື Roth IRA, ເຊິ່ງສະຫນອງການຖອນເງິນທີ່ບໍ່ມີພາສີໃນການບໍານານ.

4/ ແຜນເງິນບໍານານ

ແຜນເງິນບໍານານແມ່ນການຈັດລຽງຂອງແຜນການເງິນບໍານານທີ່ສະຫນັບສະຫນູນໂດຍນາຍຈ້າງ. ມັນໄດ້ຖືກອອກແບບເພື່ອໃຫ້ພະນັກງານມີລາຍຮັບບໍານານທີ່ຮັບປະກັນໂດຍອີງຕາມເງິນເດືອນແລະປີຂອງການບໍລິການກັບບໍລິສັດ.

ດ້ວຍແຜນການເງິນບໍານານ, ໂດຍທົ່ວໄປແລ້ວທ່ານບໍ່ໄດ້ປະກອບສ່ວນເຂົ້າໃນການບໍານານທີ່ຊ່ວຍປະຢັດຕົວທ່ານເອງ. ແທນທີ່ຈະ, ນາຍຈ້າງຂອງເຈົ້າມີຄວາມຮັບຜິດຊອບໃນການຄຸ້ມຄອງການລົງທຶນແລະຮັບປະກັນວ່າເຂົາເຈົ້າມີເງິນພຽງພໍໃນແຜນການທີ່ຈະຈ່າຍເງິນບໍານານ.

ຂ້ອຍຈະເລີ່ມການວາງແຜນການບໍານານແນວໃດ?

ການເລີ່ມຕົ້ນການວາງແຜນການກິນເບັ້ຍບໍານານສາມາດເບິ່ງຄືວ່າເປັນເລື່ອງທີ່ຫຍຸ້ງຍາກ, ແຕ່ມັນສໍາຄັນທີ່ຈະເລີ່ມຕົ້ນໄວເທົ່າທີ່ຈະໄວໄດ້. ນີ້ແມ່ນບາງຕົວຊີ້ບອກເພື່ອໃຫ້ເຈົ້າເລີ່ມຕົ້ນ:

1/ ຕັ້ງເປົ້າໝາຍການບໍານານ

ເລີ່ມຕົ້ນໂດຍການຕັ້ງເປົ້າຫມາຍສະເພາະສໍາລັບການບໍານານຂອງເຈົ້າ, ເລີ່ມຕົ້ນດ້ວຍຄໍາຖາມເຊັ່ນ:

- ຂ້ອຍຕ້ອງການອອກບໍານານ (ອາຍຸເທົ່າໃດ)?

- ຂ້ອຍຢາກມີວິຖີຊີວິດອັນໃດ?

- ກິດຈະກຳອັນໃດທີ່ຂ້ອຍຢາກເຮັດ?

ຄຳຖາມເຫຼົ່ານີ້ຈະໃຫ້ຄວາມຄິດທີ່ຊັດເຈນກວ່າວ່າເຈົ້າຈະຕ້ອງປະຢັດເງິນເທົ່າໃດ ແລະການລົງທຶນປະເພດໃດທີ່ເຈົ້າອາດຈະຕ້ອງການ. ໃນຂະນະທີ່ມັນອາດຈະເປັນການຍາກທີ່ຈະເບິ່ງເຫັນໃນປັດຈຸບັນ, ມັນຈະຊ່ວຍໃຫ້ທ່ານຮູ້ເປົ້າຫມາຍທີ່ແນ່ນອນຂອງທ່ານແລະປະຫຍັດໄດ້ດີກວ່າ 1% ໃນແຕ່ລະມື້.

ຫຼືທ່ານສາມາດຕັ້ງຄ່າການໂອນເງິນອັດຕະໂນມັດສໍາລັບການວາງແຜນການບໍານານຂອງທ່ານ. ມັນເປັນວິທີທີ່ດີທີ່ຈະໃຫ້ແນ່ໃຈວ່າທ່ານປະກອບສ່ວນເຂົ້າໃນບັນຊີບໍານານຂອງທ່ານຢ່າງບໍ່ຢຸດຢັ້ງ.

2/ ຄາດຄະເນຄ່າບໍານານ

ຄາດຄະເນວ່າເຈົ້າຕ້ອງການຫຼາຍປານໃດໃນການບໍານານໂດຍການເບິ່ງຄ່າໃຊ້ຈ່າຍໃນປະຈຸບັນຂອງທ່ານແລະວິທີທີ່ເຂົາເຈົ້າອາດຈະມີການປ່ຽນແປງໃນການເກສີຍນ. ທ່ານສາມາດນໍາໃຊ້ອອນໄລນ໌ ການຄິດໄລ່ເງິນກະສຽນວຽກ ເພື່ອຊ່ວຍທ່ານປະເມີນຄ່າໃຊ້ຈ່າຍບໍານານຂອງທ່ານ.

ຢ່າງໃດກໍ່ຕາມ, ຜູ້ຊ່ຽວຊານບາງຄົນແນະນໍາໃຫ້ປ່ຽນແທນ 70% ຫາ 90% ຂອງລາຍໄດ້ກ່ອນການກິນເບ້ຍບໍານານປະຈໍາປີຂອງທ່ານໂດຍໃຊ້ເງິນຝາກປະຢັດແລະປະກັນສັງຄົມ.

3/ ຄິດໄລ່ລາຍຮັບບໍານານ

ກໍານົດວ່າລາຍຮັບບໍານານຫຼາຍປານໃດທີ່ທ່ານສາມາດຄາດຫວັງຈາກແຫຼ່ງຕ່າງໆເຊັ່ນ: ການປະກັນສັງຄົມ, ເງິນບໍານານ, ແລະການລົງທຶນ. ລາຍໄດ້ໂດຍລວມຈະຊ່ວຍກໍານົດວ່າທ່ານຕ້ອງການເງິນຝາກປະຢັດເພີ່ມເຕີມຫຼາຍປານໃດເພື່ອບັນລຸເປົ້າຫມາຍການເກສີຍນອາຍຸຂອງເຈົ້າ.

ຫຼັງຈາກນັ້ນ, ທ່ານສາມາດປຽບທຽບມັນກັບຄ່າໃຊ້ຈ່າຍບໍານານທີ່ຄາດຄະເນຂອງທ່ານເພື່ອກໍານົດວ່າທ່ານຕ້ອງການປະຫຍັດເງິນເພີ່ມເຕີມ.

4/ ສ້າງແຜນການບຳນານ

ເມື່ອທ່ານມີເປົ້າຫມາຍການເກສີຍນອາຍຸຂອງທ່ານ, ຄ່າໃຊ້ຈ່າຍໂດຍປະມານ, ແລະລາຍໄດ້ທີ່ຄາດໄວ້, ສ້າງແຜນການປະຫຍັດເງິນບໍານານໂດຍອີງໃສ່ພວກມັນ.

ທ່ານອາດຈະພິຈາລະນາທາງເລືອກເງິນຝາກປະຢັດເງິນບໍານານທີ່ແຕກຕ່າງກັນທີ່ມີຢູ່, ເຊັ່ນແຜນການເງິນບໍານານທີ່ສະຫນັບສະຫນູນໂດຍນາຍຈ້າງ, ບັນຊີບໍານານສ່ວນບຸກຄົນ (IRA), ແລະບັນຊີການລົງທຶນທີ່ຕ້ອງເສຍພາສີ. ມຸ່ງຫມັ້ນທີ່ຈະຊ່ວຍປະຢັດຢ່າງຫນ້ອຍ 15% ຂອງລາຍໄດ້ຂອງທ່ານສໍາລັບການບໍານານ.

5/ ທົບທວນ ແລະ ປັບປ່ຽນເປັນປະຈຳ

ການທົບທວນແລະດັດປັບແຜນການກິນເບັ້ຍບໍານານຂອງເຈົ້າຢ່າງເປັນປົກກະຕິແມ່ນສໍາຄັນທີ່ຈະຕິດຕາມເພື່ອບັນລຸເປົ້າຫມາຍການບໍານານຂອງເຈົ້າ. ນີ້ແມ່ນເຫດຜົນບາງຢ່າງທີ່ທ່ານຄວນທົບທວນ ແລະ ປັບແຜນການຂອງທ່ານຢ່າງເປັນປົກກະຕິ:

- ການປ່ຽນແປງໃນສະຖານະການຊີວິດຂອງທ່ານເຊັ່ນ: ການແຕ່ງງານ, ການປ່ຽນແປງວຽກເຮັດງານທໍາ, ແລະສຸຂະພາບສາມາດສົ່ງຜົນກະທົບເງິນບໍານານຂອງທ່ານ.

- ການປ່ຽນແປງທາງດ້ານເສດຖະກິດ ແລະພູມສັນຖານການລົງທຶນ (ເຊັ່ນ: ເສດຖະກິດຖົດຖອຍ)

- ການປ່ຽນແປງເປົ້າຫມາຍການບໍານານຂອງທ່ານ. ສໍາລັບຕົວຢ່າງ, ທ່ານອາດຈະຕັດສິນໃຈອອກກິນເບັ້ຍບໍານານໄວກວ່າທີ່ທ່ານໄດ້ວາງແຜນໄວ້ໃນຕອນຕົ້ນ, ຫຼືທ່ານອາດຈະຕ້ອງການປັບຊີວິດການເກສີຍນຂອງທ່ານ.

ຖ້າເຈົ້າຂາດເປົ້າໝາຍຂອງເຈົ້າ, ພະຍາຍາມເພີ່ມການປະກອບສ່ວນຂອງເຈົ້າ, ປ່ຽນແປງຍຸດທະສາດການລົງທຶນຂອງເຈົ້າ, ຫຼືທົບທວນແຜນການບໍານານຂອງເຈົ້າ.

6/ ພິຈາລະນາເຮັດວຽກກັບທີ່ປຶກສາດ້ານການເງິນ

ດັ່ງທີ່ໄດ້ກ່າວມາຂ້າງເທິງ, ວິທີທີ່ດີທີ່ສຸດໃນການວາງແຜນການບໍານານທີ່ປະສົບຜົນສໍາເລັດແມ່ນການມີທີ່ປຶກສາທາງດ້ານການເງິນ. ທີ່ປຶກສາດ້ານການເງິນສາມາດຊ່ວຍໃຫ້ທ່ານສ້າງແຜນການບໍານານທີ່ເປັນສ່ວນບຸກຄົນ ແລະໃຫ້ຄໍາແນະນໍາກ່ຽວກັບຍຸດທະສາດການລົງທຶນ, ການວາງແຜນພາສີ, ແລະຫົວຂໍ້ການວາງແຜນການບໍານານອື່ນໆ.

ແລະໃນເວລາທີ່ເລືອກທີ່ປຶກສາທາງດ້ານການເງິນ, ຊອກຫາຜູ້ທີ່ມີປະສົບການໃນການວາງແຜນການບໍານານແລະມີຫນ້າທີ່ fiduciary ເພື່ອປະຕິບັດຜົນປະໂຫຍດທີ່ດີທີ່ສຸດຂອງທ່ານ.

Key Takeaways

ການວາງແຜນການກິນເບັ້ຍບໍານານເປັນລັກສະນະທີ່ສຳຄັນໃນຊີວິດການເງິນຂອງເຈົ້າທີ່ຮຽກຮ້ອງໃຫ້ມີການພິຈາລະນາຢ່າງຮອບຄອບ ແລະແນວຄິດຍຸດທະສາດ. ໂດຍການເລີ່ມຕົ້ນກ່ອນໄວອັນຄວນ, ການກໍານົດເປົ້າຫມາຍການເກສີຍນອາຍຸຂອງທ່ານ, ການປະຫຍັດຢ່າງສະຫມໍ່າສະເຫມີ, ຄວາມຫຼາກຫຼາຍຂອງການລົງທຶນຂອງທ່ານ, ແລະການທົບທວນຄືນແລະດັດປັບແຜນການຂອງທ່ານຢ່າງເປັນປົກກະຕິ, ທ່ານສາມາດເຮັດວຽກໄປສູ່ການບັນລຸການເກສີຍນທີ່ສະດວກສະບາຍແລະປອດໄພທາງດ້ານການເງິນ.

ຖ້າທ່ານກໍາລັງຊອກຫາວິທີການທີ່ມີການເຄື່ອນໄຫວແລະມີສ່ວນຮ່ວມເພື່ອສຶກສາອົບຮົມຄົນອື່ນກ່ຽວກັບຄວາມສໍາຄັນຂອງການວາງແຜນການບໍານານ, AhaSlides ສາມາດຊ່ວຍໄດ້! ກັບຂອງພວກເຮົາ ລັກສະນະການໂຕ້ຕອບ ແລະປັບແຕ່ງໄດ້ ແມ່ແບບ, ທ່ານສາມາດສ້າງການນໍາສະເຫນີທີ່ມີສ່ວນຮ່ວມແລະໃຫ້ຂໍ້ມູນທີ່ດຶງດູດຄວາມສົນໃຈຂອງຜູ້ຊົມຂອງທ່ານແລະດົນໃຈໃຫ້ພວກເຂົາມີເປົ້າຫມາຍການວາງແຜນການບໍານານ.

ເລີ່ມການວາງແຜນການບໍານານໃນມື້ນີ້ ແລະກ້າວໄປເຖິງອະນາຄົດທີ່ໝັ້ນຄົງດ້ານການເງິນ!

ຄໍາຖາມທີ່ຖືກຖາມເລື້ອຍໆ

ມີຄຳຖາມບໍ? ພວກເຮົາໄດ້ຮັບຄໍາຕອບ.