![]() Van Bitcoin in zijn begindagen tot de opkomst van

Van Bitcoin in zijn begindagen tot de opkomst van ![]() robo-investeren

robo-investeren![]() was het geweldig om te zien hoe deze ideeën zich ontwikkelden van kleine experimenten tot reguliere producten en diensten.

was het geweldig om te zien hoe deze ideeën zich ontwikkelden van kleine experimenten tot reguliere producten en diensten.

![]() Financiële innovatie betekent het opnieuw uitvinden van de manier waarop we verdienen, uitgeven en sparen.

Financiële innovatie betekent het opnieuw uitvinden van de manier waarop we verdienen, uitgeven en sparen.

![]() In dit bericht laten we je kennismaken met een aantal van de

In dit bericht laten we je kennismaken met een aantal van de ![]() financiële innovatie

financiële innovatie![]() buitenbeentjes die grenzen verleggen en het doel van ons financiële systeem opnieuw vormgeven.

buitenbeentjes die grenzen verleggen en het doel van ons financiële systeem opnieuw vormgeven.

![]() Zet je schrap voor een wilde rit naar de voorhoede van wat geld zou kunnen worden💸

Zet je schrap voor een wilde rit naar de voorhoede van wat geld zou kunnen worden💸

Inhoudsopgave

Inhoudsopgave

- Wat is financiële innovatie?

- Waarom is financiële innovatie belangrijk in de sector?

- Voorbeelden van financiële innovatie

- Key Takeaways

- Veelgestelde Vragen / FAQ

Op zoek naar meer plezier tijdens bijeenkomsten?

![]() Verzamel je teamleden voor een leuke quiz op AhaSlides. Meld je aan voor een gratis quiz uit de sjablonenbibliotheek van AhaSlides!

Verzamel je teamleden voor een leuke quiz op AhaSlides. Meld je aan voor een gratis quiz uit de sjablonenbibliotheek van AhaSlides!

Wat is financiële innovatie?

Voorbeelden van fintech - Financiële innovatie. Afbeelding: Freepik

Voorbeelden van fintech - Financiële innovatie. Afbeelding: Freepik![]() Geld laat de wereld draaien, zoals ze zeggen. Maar soms kan het voelen alsof die oude draaimolen op zijn plek blijft draaien en nergens heen gaat.

Geld laat de wereld draaien, zoals ze zeggen. Maar soms kan het voelen alsof die oude draaimolen op zijn plek blijft draaien en nergens heen gaat.

![]() Dat is de reden waarom de meest vooruitstrevende oprichters alles riskeren om de financiële wereld zoals wij die kennen op te schudden.

Dat is de reden waarom de meest vooruitstrevende oprichters alles riskeren om de financiële wereld zoals wij die kennen op te schudden.

![]() Financiële innovatie

Financiële innovatie![]() verwijst naar de uitvinding, ontwikkeling en adoptie van nieuwe financiële instrumenten, technologieën, instellingen en markten.

verwijst naar de uitvinding, ontwikkeling en adoptie van nieuwe financiële instrumenten, technologieën, instellingen en markten.

![]() Voorbeelden zijn onder meer QR-codebetalingen, elektronische portemonnees, cryptocurrency-uitwisselingen en diensten.

Voorbeelden zijn onder meer QR-codebetalingen, elektronische portemonnees, cryptocurrency-uitwisselingen en diensten.

![]() Het gaat om het bedenken van nieuwe manieren om risico's te beheersen, kapitaal aan te trekken, transacties af te ronden en andere financiële activiteiten.

Het gaat om het bedenken van nieuwe manieren om risico's te beheersen, kapitaal aan te trekken, transacties af te ronden en andere financiële activiteiten.

???? ![]() Verken 5

Verken 5 ![]() Innovatie op de werkvloer

Innovatie op de werkvloer![]() Strategieën om constante evolutie te stimuleren.

Strategieën om constante evolutie te stimuleren.

Waarom is financiële innovatie belangrijk in de sector?

![]() Financiële innovatie helpt bij het creëren van nieuwe en verbeterde manieren waarop mensen geld kunnen gebruiken, omdat het:

Financiële innovatie helpt bij het creëren van nieuwe en verbeterde manieren waarop mensen geld kunnen gebruiken, omdat het:

• ![]() Verbetert de toegang en inclusie:

Verbetert de toegang en inclusie:![]() Wanneer zaken veranderen met nieuwere technologieën of naarmate de behoeften van klanten evolueren, zorgt innovatie ervoor dat het financiële systeem hen goed kan blijven bedienen.

Wanneer zaken veranderen met nieuwere technologieën of naarmate de behoeften van klanten evolueren, zorgt innovatie ervoor dat het financiële systeem hen goed kan blijven bedienen.

![]() Het opent de toegang voor meer gebruikers over de hele wereld via innovaties zoals online leenplatforms en mobiele betalingsapps.

Het opent de toegang voor meer gebruikers over de hele wereld via innovaties zoals online leenplatforms en mobiele betalingsapps.

![]() Hierdoor kunnen mensen in meer gebieden een bedrijf starten, huizen kopen of sparen voor onderwijs, wat anders misschien niet mogelijk zou zijn geweest.

Hierdoor kunnen mensen in meer gebieden een bedrijf starten, huizen kopen of sparen voor onderwijs, wat anders misschien niet mogelijk zou zijn geweest.

![]() Nieuwe apps en diensten maken nu gemakkelijk bankieren op uw telefoon mogelijk, zodat u gemakkelijk rekeningen kunt betalen, cheques kunt storten en geld kunt overmaken, waar u ook bent.

Nieuwe apps en diensten maken nu gemakkelijk bankieren op uw telefoon mogelijk, zodat u gemakkelijk rekeningen kunt betalen, cheques kunt storten en geld kunt overmaken, waar u ook bent.

![]() Ze helpen gebruikers bij het beleggen van hun spaargeld en het monitoren van de uitgaven met slechts een paar tikken.

Ze helpen gebruikers bij het beleggen van hun spaargeld en het monitoren van de uitgaven met slechts een paar tikken.

Financiële innovatie

Financiële innovatie![]() Tussen banken, verzekeraars, investeringsplatforms en een groot aantal nieuwe startups spoort innovatie bedrijven aan om voortdurend de waarde en kwaliteit van de dienstverlening aan consumenten te verbeteren.

Tussen banken, verzekeraars, investeringsplatforms en een groot aantal nieuwe startups spoort innovatie bedrijven aan om voortdurend de waarde en kwaliteit van de dienstverlening aan consumenten te verbeteren.

![]() Omdat ze weten dat ze het beter moeten doen, anders riskeren ze klanten te verliezen, geven bedrijven de voordelen van lagere kosten en een betere klantervaring door aan het publiek.

Omdat ze weten dat ze het beter moeten doen, anders riskeren ze klanten te verliezen, geven bedrijven de voordelen van lagere kosten en een betere klantervaring door aan het publiek.

![]() Nieuwe financieringsbronnen ondersteunen ondernemers en groeiende kleine bedrijven die meer lokaal personeel in dienst nemen en zelf nieuwe innovaties bijdragen.

Nieuwe financieringsbronnen ondersteunen ondernemers en groeiende kleine bedrijven die meer lokaal personeel in dienst nemen en zelf nieuwe innovaties bijdragen.

![]() Vernieuwers helpen ook de bescherming van gevoelige informatie, identiteiten en eigendommen van gebruikers te versterken door nieuwe technologieën en risicobeheerstrategieën te testen.

Vernieuwers helpen ook de bescherming van gevoelige informatie, identiteiten en eigendommen van gebruikers te versterken door nieuwe technologieën en risicobeheerstrategieën te testen.

![]() Dit zorgt ervoor dat de hele financiële sector de komende jaren uitgerust blijft om consumenten te beschermen in een evoluerend digitaal landschap.

Dit zorgt ervoor dat de hele financiële sector de komende jaren uitgerust blijft om consumenten te beschermen in een evoluerend digitaal landschap.

![]() Over het geheel genomen is financiële innovatie de basis voor de ondersteuning van duurzame welvaart.

Over het geheel genomen is financiële innovatie de basis voor de ondersteuning van duurzame welvaart.

Voorbeelden van financiële innovatie

#1. Online en mobiel bankieren

Financiële innovatie

Financiële innovatie![]() Traditioneel bankieren vereiste dat men tijdens beperkte uren naar fysieke filialen moest gaan.

Traditioneel bankieren vereiste dat men tijdens beperkte uren naar fysieke filialen moest gaan.

![]() Klanten kunnen nu 24/7 hun financiën beheren vanaf elk apparaat met een internetverbinding.

Klanten kunnen nu 24/7 hun financiën beheren vanaf elk apparaat met een internetverbinding.

![]() Online en mobiele platforms maken nieuwe bankdiensten mogelijk die in het verleden niet haalbaar waren, zoals het op afstand storten van cheques, directe binnenlandse/internationale overboekingen en peer-to-peer betalingen.

Online en mobiele platforms maken nieuwe bankdiensten mogelijk die in het verleden niet haalbaar waren, zoals het op afstand storten van cheques, directe binnenlandse/internationale overboekingen en peer-to-peer betalingen.

![]() Het stelt financiële instellingen ook in staat de overheadkosten te verlagen die gepaard gaan met het onderhouden van een groot kantorennetwerk.

Het stelt financiële instellingen ook in staat de overheadkosten te verlagen die gepaard gaan met het onderhouden van een groot kantorennetwerk.

#2.Digitale betalingsplatforms

Financiële innovatie

Financiële innovatie![]() Platforms zoals PayPal, Venmo en Cash App maken 24/7 snelle en gemakkelijke peer-to-peer geldoverdrachten mogelijk vanaf elk apparaat, zonder dat er contant geld nodig is.

Platforms zoals PayPal, Venmo en Cash App maken 24/7 snelle en gemakkelijke peer-to-peer geldoverdrachten mogelijk vanaf elk apparaat, zonder dat er contant geld nodig is.

![]() Naast P2P-betaling is Stripe een ander populair platform dat online betalingen en betalingsinfrastructuuroplossingen voor bedrijven mogelijk maakt.

Naast P2P-betaling is Stripe een ander populair platform dat online betalingen en betalingsinfrastructuuroplossingen voor bedrijven mogelijk maakt.

![]() Ze openden nieuwe online marktplaatsen door veilige digitale betalingsinfrastructuur te faciliteren voor handelaren van elke omvang.

Ze openden nieuwe online marktplaatsen door veilige digitale betalingsinfrastructuur te faciliteren voor handelaren van elke omvang.

![]() Digitale betalingen vergroten de toegang tot bankdiensten via mobiele telefoons, zelfs in delen van de wereld waar traditionele banken schaars zijn.

Digitale betalingen vergroten de toegang tot bankdiensten via mobiele telefoons, zelfs in delen van de wereld waar traditionele banken schaars zijn.

#3. Peer-to-peer lenen

Financiële innovatie

Financiële innovatie![]() P2P-leningsplatforms zoals LendingClub of Prosper transformeerden traditionele consumentenkrediet- en kapitaalmarkten door middel van peer-powered innovatie en datagestuurde alternatieve evaluatiestrategieën.

P2P-leningsplatforms zoals LendingClub of Prosper transformeerden traditionele consumentenkrediet- en kapitaalmarkten door middel van peer-powered innovatie en datagestuurde alternatieve evaluatiestrategieën.

![]() Geavanceerde algoritmen beoordelen kredietwaardigheidsfactoren zoals opleidingsniveau, arbeidsverleden en sociale connecties om betrouwbare kredietnemers te identificeren die door traditionele criteria over het hoofd worden gezien.

Geavanceerde algoritmen beoordelen kredietwaardigheidsfactoren zoals opleidingsniveau, arbeidsverleden en sociale connecties om betrouwbare kredietnemers te identificeren die door traditionele criteria over het hoofd worden gezien.

![]() Door kredietnemers holistisch te beoordelen met behulp van alternatieve data, kunnen P2P-kredietverstrekkers nicheklantensegmenten bedienen die door banken worden genegeerd.

Door kredietnemers holistisch te beoordelen met behulp van alternatieve data, kunnen P2P-kredietverstrekkers nicheklantensegmenten bedienen die door banken worden genegeerd.

![]() Individuele leningen zijn onderverdeeld in kleine door activa gedekte effecten die voor slechts $ 25 kunnen worden gekocht, waardoor de minimale investeringsdrempel wordt verlaagd.

Individuele leningen zijn onderverdeeld in kleine door activa gedekte effecten die voor slechts $ 25 kunnen worden gekocht, waardoor de minimale investeringsdrempel wordt verlaagd.

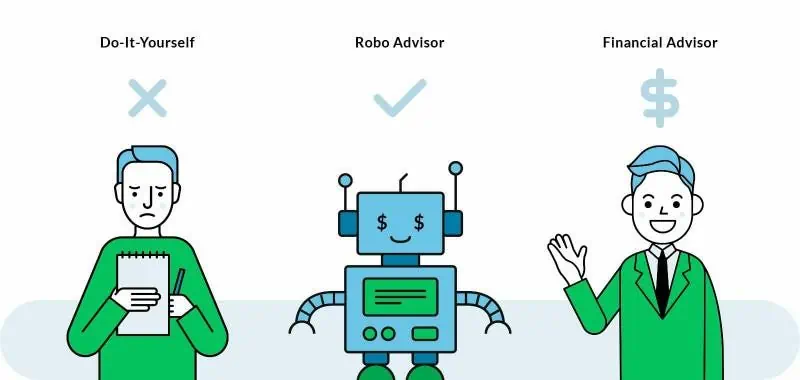

#4. Robo-adviseurs

Financiële innovatie

Financiële innovatie![]() Robo-adviseurs zijn een goedkoop investeringsplatform dat investeringsfuncties automatiseert en daardoor de overheadkosten aanzienlijk verlaagt in vergelijking met traditionele adviseurs.

Robo-adviseurs zijn een goedkoop investeringsplatform dat investeringsfuncties automatiseert en daardoor de overheadkosten aanzienlijk verlaagt in vergelijking met traditionele adviseurs.

![]() Het vereenvoudigt ook het traditioneel complexe proces van het opbouwen van gediversifieerde portefeuilles via online vragenlijsten en geautomatiseerde creatie/beheer van portefeuilles.

Het vereenvoudigt ook het traditioneel complexe proces van het opbouwen van gediversifieerde portefeuilles via online vragenlijsten en geautomatiseerde creatie/beheer van portefeuilles.

![]() Robotechnologie maakt het mogelijk dat één enkele adviseur een veel groter klantenbestand efficiënt kan bedienen tegen lagere kosten in vergelijking met menselijke adviseurs.

Robotechnologie maakt het mogelijk dat één enkele adviseur een veel groter klantenbestand efficiënt kan bedienen tegen lagere kosten in vergelijking met menselijke adviseurs.

![]() Populaire spelers op dit gebied zijn Acorns, SoFi en Betterment.

Populaire spelers op dit gebied zijn Acorns, SoFi en Betterment.

#5. cryptovaluta

Financiële innovatie

Financiële innovatie![]() Crypto's zoals Bitcoin maken veilige peer-to-peer-transacties mogelijk zonder dat een centrale bank of financiële instelling als tussenpersoon nodig is.

Crypto's zoals Bitcoin maken veilige peer-to-peer-transacties mogelijk zonder dat een centrale bank of financiële instelling als tussenpersoon nodig is.

![]() Het maakt op elk moment snelle internationale geldoverdrachten mogelijk met publieke/private sleutels, in plaats van afhankelijk te zijn van oude wisselkoersen en overboekingen.

Het maakt op elk moment snelle internationale geldoverdrachten mogelijk met publieke/private sleutels, in plaats van afhankelijk te zijn van oude wisselkoersen en overboekingen.

![]() Crypto’s vertegenwoordigen de volgende evolutie van geld als digitale activa, onafhankelijk van fysieke vormen zoals goud/door de overheid gedrukte bankbiljetten.

Crypto’s vertegenwoordigen de volgende evolutie van geld als digitale activa, onafhankelijk van fysieke vormen zoals goud/door de overheid gedrukte bankbiljetten.

![]() Gebruikers kunnen pseudoniem zijn in plaats van dat ze wettelijke namen aan transacties moeten koppelen, zoals bij oudere valuta.

Gebruikers kunnen pseudoniem zijn in plaats van dat ze wettelijke namen aan transacties moeten koppelen, zoals bij oudere valuta.

Meer voorbeelden van financiële innovatie

• We ![]() Innovate

Innovate![]() Saaie presentaties in één richting

Saaie presentaties in één richting

![]() Zorg ervoor dat het publiek echt naar je luistert

Zorg ervoor dat het publiek echt naar je luistert ![]() boeiende opiniepeilingen en quizzen

boeiende opiniepeilingen en quizzen ![]() van AhaSlides.

van AhaSlides.

Een van de financiële innovaties.

Een van de financiële innovaties.Key Takeaways

![]() Financiële innovatie is niet alleen maar een modewoord; het brengt een revolutie teweeg in de manier waarop we geld zelf ervaren.

Financiële innovatie is niet alleen maar een modewoord; het brengt een revolutie teweeg in de manier waarop we geld zelf ervaren.

![]() Achter al deze veranderingen schuilt een meedogenloze drang om een systeem op te bouwen dat net zo inclusief is als het internettijdperk waaruit het voortkwam. Deze voorbeelden zijn de pioniers die regels herschrijven op een schaal die niet meer is gezien sinds de lichten voor het eerst aangingen in ons mondiale financiële hart💸💰

Achter al deze veranderingen schuilt een meedogenloze drang om een systeem op te bouwen dat net zo inclusief is als het internettijdperk waaruit het voortkwam. Deze voorbeelden zijn de pioniers die regels herschrijven op een schaal die niet meer is gezien sinds de lichten voor het eerst aangingen in ons mondiale financiële hart💸💰

Veelgestelde Vragen / FAQ

Wat is het verschil tussen Fintech en financiële innovatie?

![]() Fintech is een subset van financiële innovatie die specifiek verwijst naar het gebruik van technologie om financiële diensten te verbeteren. Financiële innovatie is een bredere term die nieuwe fintech-technologieën, producten, diensten, bedrijfsmodellen, regelgeving, markten en dergelijke omvat die de financiële sector veranderen en verbeteren. Alle fintech is dus financiële innovatie, maar niet alle financiële innovatie is fintech.

Fintech is een subset van financiële innovatie die specifiek verwijst naar het gebruik van technologie om financiële diensten te verbeteren. Financiële innovatie is een bredere term die nieuwe fintech-technologieën, producten, diensten, bedrijfsmodellen, regelgeving, markten en dergelijke omvat die de financiële sector veranderen en verbeteren. Alle fintech is dus financiële innovatie, maar niet alle financiële innovatie is fintech.

Wat zijn de opkomende financiële innovaties?

![]() Opkomende financiële innovaties worden aangedreven door nieuwe technologieën, zoals blockchain, AI, big data en robotachtige procesautomatisering. Deze technologieën worden gebruikt om taken te automatiseren, de efficiëntie te verbeteren en nieuwe producten en diensten te creëren.

Opkomende financiële innovaties worden aangedreven door nieuwe technologieën, zoals blockchain, AI, big data en robotachtige procesautomatisering. Deze technologieën worden gebruikt om taken te automatiseren, de efficiëntie te verbeteren en nieuwe producten en diensten te creëren.