Hvilken alder er full pensjonsalder? Og hvorfor bør du være klar over dens betydning i pensjonsplanlegging? Sjekk ut noen av de beste oppdateringene i 2023!

Enten du er i begynnelsen av din karriere eller vurderer å utsette pensjonering, er det avgjørende å forstå betydningen av full pensjonsalder og dens innvirkning på pensjonsytelsene dine. I denne artikkelen vil vi utforske dette emnet slik at du kan ta beslutninger lettere om når du skal pensjonere deg og hvordan du kan maksimere pensjonsfordelene dine.

Innholdsfortegnelse

Oversikt over full pensjonsalder

| Ditt fødselsår | Full pensjonsalder (FRA) |

| 1943 - 1954 | 66 |

| 1955 | 66 + 2 måneder |

| 1956 | 66 + 4 måneder |

| 1957 | 66 + 6 måneder |

| 1958 | 66 + 8 måneder |

| 1959 | 66 + 10 måneder |

| 1960 og senere | 67 |

Når er full pensjonsalder for en som er født i 1957? Svaret er 66 år og 6 måneder gammelt.

Full pensjonsalder, også kjent som FRA, i USA, er alderen der en person er kvalifisert til å motta fulle pensjonsytelser fra Social Security Administration (SSA).

Alderen varierer avhengig av fødselsår, men for de som er født i 1960 eller senere er full pensjonsalder 67. For de som er født før 1960 øker full pensjonsalder med flere måneder hvert år.

Hvordan påvirker full pensjonsalder trygdeytelser?

Å forstå din fulle pensjonsalder er avgjørende for pensjoneringsplanlegging, da det påvirker mengden av månedlige pensjonsytelser du kan motta fra trygd.

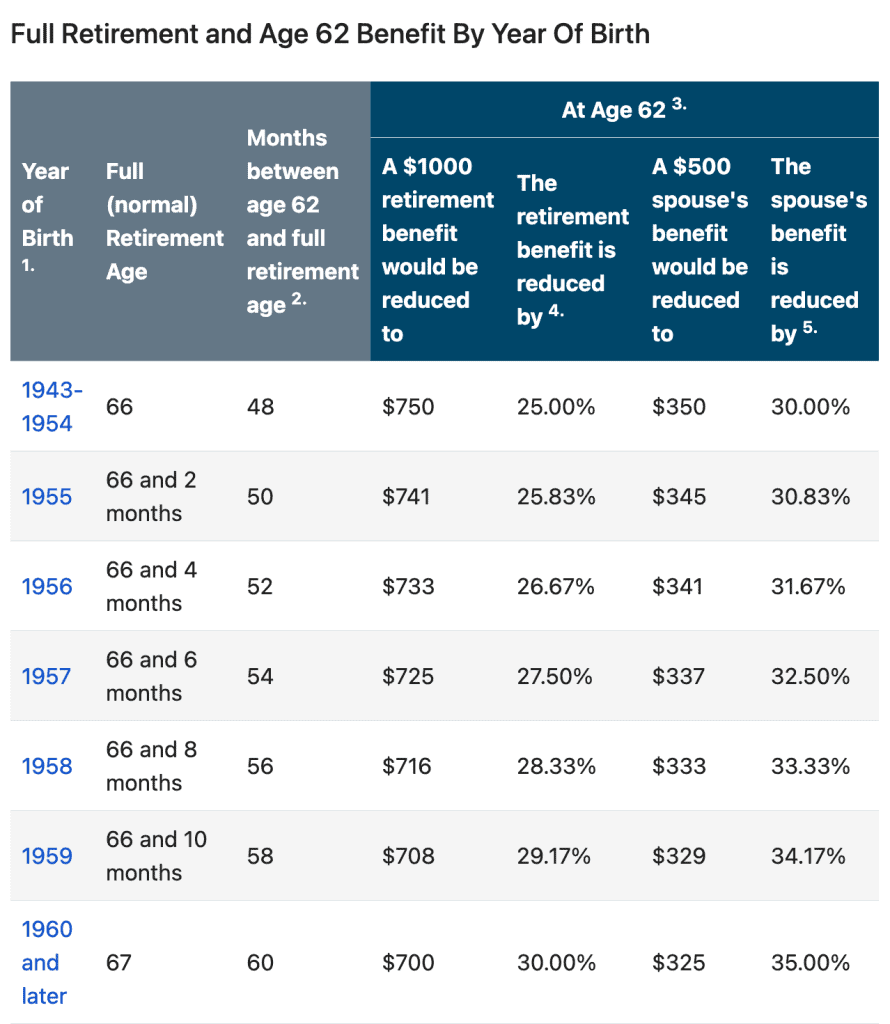

Hvis en person velger å kreve pensjonsytelser fra trygd før deres FRA, vil deres månedlige ytelsesbeløp reduseres. Reduksjonen beregnes ut fra antall måneder før personen nådde sin FRA.

For eksempel, hvis FRA er 67 og du begynner å kreve ytelser ved 62 år, vil pensjonsytelsen din reduseres med opptil 30 prosent. På den annen side kan det å utsette pensjonsytelsene dine utover full pensjonsalder resultere i et økt månedlig stønadsbeløp.

For en bedre forståelse kan du sjekke følgende tabell:

Eller du kan bruke Social Security Administration's (SSA) Pensjonsalder kalkulator.

Trenger å undersøke teamet ditt om pensjonspolitikken!

Bruk quiz og spill på AhaSlides for å lage morsomme og interaktive undersøkelser, for å samle offentlige meninger på jobben på kortest tid!

🚀 Lag gratis spørreundersøkelse☁️

Hvordan maksimere pensjonsytelsene dine?

Ved å maksimere pensjonsytelsene dine kan du få mer trygghet når det gjelder å ha nok penger til å leve komfortabelt gjennom pensjonisttilværelsen.

Her er noen forslag for å maksimere pensjonsytelsene dine:

1. Arbeid i minst 35 år

Pensjonsytelser fra trygd beregnes basert på gjennomsnittlig inntekt i løpet av de høyeste 35 årene du har jobbet. Har du mindre enn 35 års arbeid, vil regnestykket inkludere år med nulllønn, noe som kan redusere stønadsbeløpet ditt.

2. Forsink med å kreve pensjonsytelser fra trygd

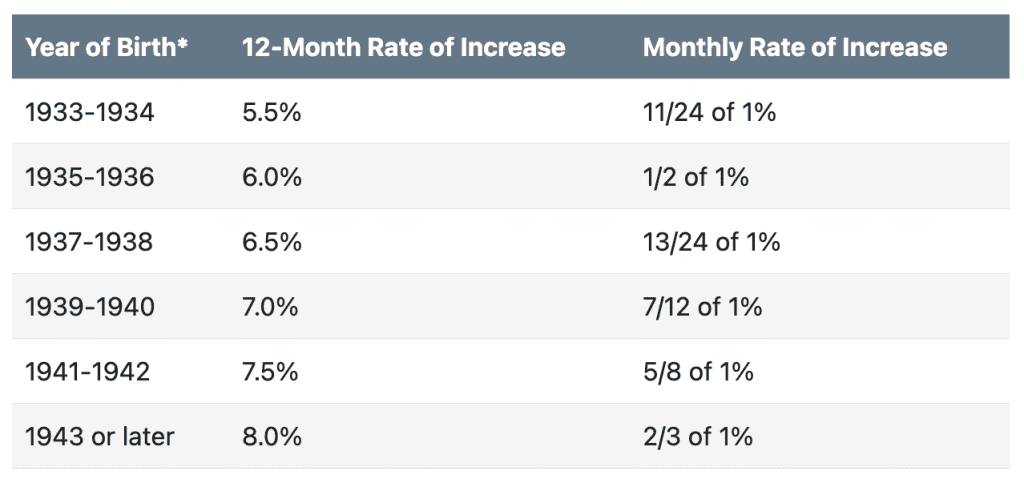

Som nevnt ovenfor kan det å utsette pensjonsytelser fra trygdeytelser til etter oppnådd full pensjonsalder resultere i et høyere månedlig stønadsbeløp. Fordelene kan øke med opptil 8 % for hvert år du utsetter utover FRA til du fyller 70 år.

3. Ha pensjonsplanlegging

Hvis du forbereder deg pensjonsplanlegging prosesser med sparealternativer som en 401(k) eller IRA, maksimerer bidragene dine. Maksimering av bidragene dine kan øke pensjonssparingen og potensielt redusere den skattepliktige inntekten.

4. Fortsett å jobbe

Å jobbe over full pensjonsalder kan forbedre pensjonssparingene og trygdeytelsene dine.

Å jobbe mens du mottar trygdeytelser tidligere enn FRA kan redusere beløpet du mottar på grunn av Pensjonsinntektstest.

Etter at du har oppnådd FRA, vil pensjonsytelsene ikke lenger reduseres.

5. Plan for helseutgifter og nødsituasjoner

Helseutgifter og nødsituasjoner kan være betydelige kostnader under pensjonering. For å planlegge for helsekostnader og nødsituasjoner etter pensjonering, husk følgende punkter:

- Forstå helsedekningen din.

- Planlegg for langtidspleie med forsikring eller sett av midler for å dekke potensielle utgifter til langtidspleie.

- Bygg et nødfond for å dekke uventede utgifter som kan oppstå.

- Vurder en helsesparekonto (HSA) for å spare til helseutgifter under pensjonisttilværelsen.

- Ta vare på helsen din ved å spise sunn mat, trene regelmessig og holde deg oppdatert med forebyggende.

6. Finn en finansiell rådgiver

Maksimering av pensjonsytelsene krever nøye planlegging og vurdering av omstendighetene dine. Rådgivning med en finansiell rådgiver kan hjelpe deg med å lage en pensjonsplan som maksimerer fordelene dine og sikrer økonomisk sikkerhet i pensjonisttilværelsen.

Lær om pensjonering med AhaSlides

Pensjonsplanlegging kan være en ny utfordring for mange mennesker. Men å lære om pensjonisttilværelse trenger ikke å være kjedelig eller overveldende. AhaSlides kan gjøre det morsomt og enkelt å lære om pensjonisttilværelse.

Du kan bruke AhaSlides til å lage live quizer og avstemninger om pensjonisttilværelsen. De kan hjelpe deg med å teste andres kunnskap og meninger om emner som full pensjonsalder, trygdeytelser, pensjonssparing, Retirement Planning, Og selv Pensjonsønsker for en avskjedsfest. Samt å samle tilbakemeldinger fra andre og få innsikt i deres pensjoneringsmål og bekymringer.

En annen måte å gjøre læring om pensjonering mer mottakelig og minneverdig enn noen gang er å bruke interaktive presentasjoner. AhaSlides maler med funksjoner som ord skyog live spørsmål og svar kan hjelpe folk å beholde mer informasjon og gjøre læring morsommere.

Nøkkelfunksjoner

Det er aldri for tidlig (eller sent) å lære om full pensjonsalder. Å forstå FRA er en avgjørende del av å forberede seg på fremtiden. Å vite når du kan kreve trygdeytelser og hvordan det påvirker ytelsesbeløpet, kan hjelpe deg med å ta informerte beslutninger om pensjonering.

Ofte Stilte Spørsmål

Har du et spørsmål? Vi har svar