Retirement Planning er en viktig oppgave som ikke bør unngås eller neglisjeres i alles liv. Det er aldri for tidlig å begynne å planlegge for pensjonisttilværelsen, siden det sikrer et komfortabelt liv uten å bekymre deg for penger i senere år. Selv om du er rik nå, kan ingen forutsi hva som kommer (som Covid-19-pandemien for to år siden). Så det er alltid lurt å være forberedt.

Pensjonsplanlegging er den beste måten å sikre at dine gyldne år er hyggelige og stressfrie. I dette blogginnlegget vil vi gå dypere inn i viktigheten av pensjonsplanlegging og trinn for hvordan du kommer i gang.

La oss få det i gang!

Innholdsfortegnelse

Start på sekunder.

Få den beste quizmalen for små sammenkomster! Registrer deg gratis og ta det du vil ha fra malbiblioteket!

🚀 Til skyene ☁️

Tips for bedre engasjement

Hva er pensjoneringsplanlegging?

Pensjonsplanlegging er måten du bestemmer dine pensjonsmål på og lager en økonomisk plan for å oppnå disse målene. For å ha en fullstendig pensjonsplan, må du ta tre trinn:

- Vurder din nåværende økonomiske situasjon;

- Estimer kostnadene du trenger i fremtiden;

- Lag en strategi for å sikre at du har nok penger til å opprettholde ønsket livsstil etter pensjonering.

Pensjonsplanlegging gir økonomisk trygghet og trygghet i dine gylne år. Den lar deg "leve" det livet du ønsker og oppnå målene dine uten å jobbe for å opprettholde et stabilt liv. Du kan komfortabelt reise, dyrke hobbyer eller tilbringe tid med kjære.

Det er forskjellige alternativer for pensjoneringsplanlegging, for eksempel pensjonsordninger, individuelle pensjonskontoer (IRA) og 401 (k) planer. De hjelper deg alle å nyte økonomisk trygghet og trygghet i pensjonisttilværelsen. Vi vil imidlertid grave dypere inn i disse typer pensjonsordninger i de følgende delene.

Hvor mye trenger du for pensjonisttilværelsen?

Hvor mye du trenger å spare til pensjonisttilværelsen vil avhenge av omstendighetene og målene dine. Så, den beste måten å finne ut hvor mye penger du skal bruke på dette er å samarbeide med en finansiell rådgiver for å lage en pensjonsplan som dekker dine behov.

Her er imidlertid noen faktorer som kan hjelpe deg med å finne ut hvor mye du trenger å spare:

- Pensjonsmål og livsstil: Tenk på hva slags livsstil du ønsker å ha som pensjonist. Skriv deretter hvor mye penger du trenger for å dekke disse utgiftene.

- Estimerte utgifter: Estimer dine fremtidige utgifter, inkludert helsetjenester, bolig, mat, transport og andre levekostnader.

- Forventet levealder: Det høres litt trist ut, men realiteten er at du må vurdere din familiehistorie og nåværende helse for å få et anslag over forventet levealder. Det vil hjelpe deg med å finne ut hvor lenge du trenger pensjonssparingen din.

- Inflasjon: Inflasjon kan erodere verdien av sparepengene dine over tid, så det er viktig å ta hensyn til effekten av inflasjon på pensjonssparingene dine.

- Pensjonsalder: Alderen du planlegger å gå av med kan også påvirke hvor mye du trenger å spare. Jo før du går av med pensjon, jo lenger trenger du at pensjonssparingene varer.

- Trygdeordninger: Vurder hvor mye du vil motta fra trygdeytelser og hvordan det vil påvirke pensjonsinntekten din.

- Avkastning på investeringen: Ikke alle har investeringer. Avkastningen på pensjonsinvesteringene dine kan imidlertid også påvirke hvor mye du trenger å spare. En høyere avkastning kan bety at du trenger å spare mindre, mens en lavere avkastning kan bety at du må spare mer.

En annen måte å finne ut hvor mye penger du trenger i pensjonering er ved å bruke tommelfingerreglene: Sett av minst 15 % av inntekten du tar med deg til pensjonisttilværelsen.

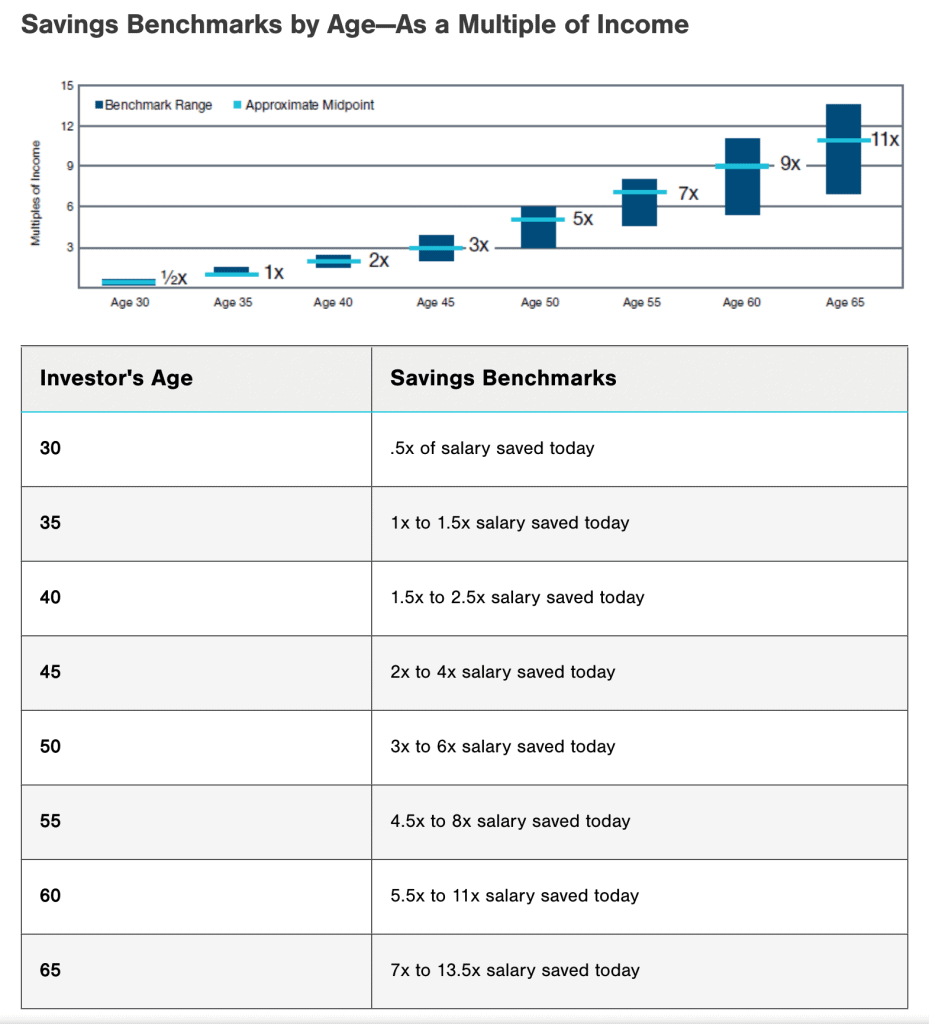

Til slutt kan du referere til sparereferanser etter alder nedenfor for å se hvor mye du trenger å forberede.

Husk at ovenstående kun er generelle retningslinjer og behovet for pensjonssparing kan variere.

4 vanlige pensjonsordninger i 2023

Her er noen av de beste pensjonsplanene du bør vurdere:

1/ 401(k) Plan

Denne pensjonsspareplanen som tilbys av arbeidsgiveren din, lar deg bidra med penger før skatt fra lønnsslippen til en investeringskonto. Flere organisasjoner gir også matchende bidrag for å hjelpe deg med å planlegge for fremtiden.

2/ 403b Pensjonsplan

Pensjonsplanlegging med 403(b)-plan er et godt valg for ansatte i skattefrie organisasjoner. Denne planen tilbys kun av skattefrie organisasjoner som offentlige skoler, universiteter og ideelle organisasjoner.

I likhet med 401(k)-planen lar 403(b)-planen deg bidra med dollar før skatt fra lønnen din til en investeringskonto. Bidragene og inntjeningen vokser skattefritt frem til du tar ut pengene i pensjonisttilværelsen.

3/ Individuell pensjonskonto (IRA)

An Individuell pensjonskonto (IRA) er en type personlig pensjonskonto som du kan åpne på egen hånd eller gjennom en finansinstitusjon. I motsetning til en 401 (k) eller 403 (b) plan, er en IRA ikke levert av en arbeidsgiver. Det kan være spesielt gunstig for selvstendig næringsdrivende eller de som jobber deltid.

I tillegg kan du velge mellom en tradisjonell IRA, som tilbyr skatteutsatt bidrag, eller en Roth IRA, som tilbyr skattefrie uttak i pensjonisttilværelsen.

4/ Pensjonsordning

En pensjonsordning er en slags arbeidsgiversponset pensjonsordning. Den er utformet for å gi ansatte en garantert pensjonsinntekt avhengig av lønn og tjenesteår i selskapet.

Med en pensjonsordning betaler du vanligvis ikke inn til pensjonssparingen selv. I stedet er arbeidsgiveren din ansvarlig for å administrere investeringene og sørge for at de har nok penger i planen til å betale ut pensjonsytelser.

Hvordan starter jeg pensjonsplanlegging?

Å starte pensjonsplanlegging kan virke overveldende, men det er viktig å begynne så snart som mulig. Her er noen tips for å komme i gang:

1/ Sett pensjonsmål

Start med å sette spesifikke mål for pensjonisttilværelsen din, start med spørsmål som:

- Når vil jeg gå av med pensjon (hvor gammel)?

- Hvilken livsstil vil jeg ha?

- Hvilke aktiviteter ønsker jeg å drive med?

Disse spørsmålene vil gi deg en klarere idé om hvor mye penger du trenger å spare og hvilke typer investeringer du måtte trenge. Selv om det kan være vanskelig å visualisere nå, vil det hjelpe deg å vite det nøyaktige målet ditt og spare enda 1 % bedre hver dag.

Eller du kan sette opp automatiske overføringer for pensjonsplanleggingen din. Det er en fin måte å sørge for at du konsekvent bidrar til pensjonskontoene dine.

2/ Beregn pensjonsutgifter

Estimer hvor mye du trenger i pensjonering ved å se på dine nåværende utgifter og hvordan de kan endre seg i pensjonering. Du kan bruke en online pensjonskalkulator for å hjelpe deg med å beregne pensjonsutgiftene dine.

Noen eksperter anbefaler imidlertid å erstatte 70 % til 90 % av din årlige inntekt før pensjonering ved å bruke sparing og trygd.

3/ Beregn pensjonsinntekt

Bestem hvor mye pensjonsinntekt du kan forvente fra kilder som trygd, pensjoner og investeringer. Den samlede inntekten vil bidra til å bestemme hvor mye ekstra sparing du trenger for å nå dine pensjonsmål.

Deretter kan du sammenligne det med dine beregnede pensjonsutgifter for å finne ut om du trenger å spare ekstra penger.

4/ Utvikle en pensjonsplan

Når du har dine pensjonsmål, estimerte utgifter og forventet inntekt, lag en plan for å spare til pensjon basert på dem.

Du kan vurdere de forskjellige tilgjengelige alternativene for pensjonssparing, for eksempel arbeidsgiversponsede pensjonsordninger, individuelle pensjonskontoer (IRA) og skattepliktige investeringskontoer. Mål å spare minst 15 % av inntekten din til pensjonisttilværelsen.

5/ Gjennomgå og juster regelmessig

Regelmessig gjennomgang og justering av pensjonsplanen din er avgjørende for å holde deg på sporet for å nå dine pensjonsmål. Her er noen grunner til at du bør gjennomgå og justere planen regelmessig:

- Endringer i livsforholdene som ekteskap, jobbendringer og helseproblemer kan påvirke pensjonssparingene dine.

- Endringer i økonomien og investeringslandskapet (f.eks. resesjon)

- Endringer i pensjonsmålene dine. For eksempel kan du bestemme deg for å gå av med pensjon tidligere eller senere enn du opprinnelig hadde planlagt, eller du vil kanskje justere pensjonisttilværelsen.

Hvis du ikke når målene dine, kan du prøve å øke bidragene dine, endre investeringsstrategien din eller revidere pensjonsplanene dine.

6/ Vurder å jobbe med en finansiell rådgiver

Som nevnt ovenfor, er den beste måten for vellykket pensjoneringsplanlegging å ha en finansiell rådgiver. En finansiell rådgiver kan hjelpe deg med å lage en personlig pensjonsplan og gi veiledning om investeringsstrategier, skatteplanlegging og andre emner for pensjoneringsplanlegging.

Og når du velger en finansiell rådgiver, se etter noen som har erfaring med pensjonsplanlegging og har en tillitsplikt til å handle i din beste interesse.

Nøkkelfunksjoner

Pensjonsplanlegging er et avgjørende aspekt av ditt økonomiske liv som krever nøye vurdering og strategisk tenkning. Ved å starte tidlig, bestemme pensjonsmålene dine, spare konsekvent, diversifisere investeringene og gjennomgå og justere planen regelmessig, kan du jobbe for å oppnå en komfortabel og økonomisk sikker pensjonisttilværelse.

Hvis du leter etter en dynamisk og engasjerende måte å utdanne andre om viktigheten av pensjoneringsplanlegging, AhaSlides kan hjelpe! Med vår interaktive funksjoner og tilpasses maler, kan du lage engasjerende og informative presentasjoner som fanger publikums oppmerksomhet og inspirerer dem til å ha pensjoneringsplanleggingsmål.

Start pensjonsplanlegging i dag og ta det første skrittet mot en økonomisk trygg fremtid!

Ofte Stilte Spørsmål

Har du et spørsmål? Vi har svar.