![]() Ti Bitcoin dina poé mimiti na kana kebangkitan

Ti Bitcoin dina poé mimiti na kana kebangkitan ![]() robo-investasi

robo-investasi![]() , geus liar pikeun lalajo gagasan ieu ngembang ti percobaan leutik nepi ka mainstream produk jeung jasa.

, geus liar pikeun lalajo gagasan ieu ngembang ti percobaan leutik nepi ka mainstream produk jeung jasa.

![]() Inovasi kauangan nyiptakeun deui cara urang earn, méakkeun, sareng nyimpen.

Inovasi kauangan nyiptakeun deui cara urang earn, méakkeun, sareng nyimpen.

![]() Dina postingan ieu, kami bakal ngenalkeun anjeun sababaraha hal

Dina postingan ieu, kami bakal ngenalkeun anjeun sababaraha hal ![]() inovasi kauangan

inovasi kauangan![]() mavericks ngadorong wates jeung reimagining pisan tujuan sistem finansial urang.

mavericks ngadorong wates jeung reimagining pisan tujuan sistem finansial urang.

![]() Tali dina pikeun numpak liar ka ujung motong tina naon duit bisa jadi💸

Tali dina pikeun numpak liar ka ujung motong tina naon duit bisa jadi💸

Daptar eusi

Daptar eusi

- Naon Dupi Inovasi Keuangan?

- Naha Inovasi Keuangan Penting dina Séktor?

- Conto Inovasi Keuangan

- Takeaways Key

- Patarosan remen tanya

Pilari Langkung Senang Salila Gatherings?

![]() Kumpulkeun anggota tim anjeun ku kuis anu pikaresepeun dina AhaSlides. Ngadaptar pikeun nyandak kuis gratis tina perpustakaan template AhaSlides!

Kumpulkeun anggota tim anjeun ku kuis anu pikaresepeun dina AhaSlides. Ngadaptar pikeun nyandak kuis gratis tina perpustakaan template AhaSlides!

Naon Dupi Inovasi Keuangan?

Conto fintech - Inovasi finansial. Gambar: Freepik

Conto fintech - Inovasi finansial. Gambar: Freepik![]() Duit ngajadikeun dunya buleud, sabab nyebutkeun. Tapi sakapeung, éta tiasa karasaeun siga anu lami-lami macét dina tempatna, moal aya anu énggal.

Duit ngajadikeun dunya buleud, sabab nyebutkeun. Tapi sakapeung, éta tiasa karasaeun siga anu lami-lami macét dina tempatna, moal aya anu énggal.

![]() Éta sababna pangadeg anu paling maju-pamikiran ngabahayakeun sadayana pikeun ngagoncangkeun kauangan sapertos anu urang terang.

Éta sababna pangadeg anu paling maju-pamikiran ngabahayakeun sadayana pikeun ngagoncangkeun kauangan sapertos anu urang terang.

![]() inovasi finansial

inovasi finansial![]() ngarujuk kana penemuan, pamekaran, sareng nyoko instrumen kauangan, téknologi, lembaga, sareng pasar énggal.

ngarujuk kana penemuan, pamekaran, sareng nyoko instrumen kauangan, téknologi, lembaga, sareng pasar énggal.

![]() Conto kalebet pamayaran kode QR, dompét éléktronik, séntral cryptocurrency, sareng jasa.

Conto kalebet pamayaran kode QR, dompét éléktronik, séntral cryptocurrency, sareng jasa.

![]() Éta ngalibatkeun cara anyar pikeun ngatur résiko, ngumpulkeun modal, ngalengkepan transaksi, sareng kagiatan kauangan sanés.

Éta ngalibatkeun cara anyar pikeun ngatur résiko, ngumpulkeun modal, ngalengkepan transaksi, sareng kagiatan kauangan sanés.

🧠 ![]() Jelajah 5

Jelajah 5 ![]() Inovasi di Gawé

Inovasi di Gawé![]() Strategi pikeun Ngajalankeun Évolusi Konstan.

Strategi pikeun Ngajalankeun Évolusi Konstan.

Naha Inovasi Keuangan Penting dina Séktor?

![]() Inovasi kauangan ngabantosan nyiptakeun cara anu énggal sareng ningkat pikeun jalma ngagunakeun artos, sapertos:

Inovasi kauangan ngabantosan nyiptakeun cara anu énggal sareng ningkat pikeun jalma ngagunakeun artos, sapertos:

• ![]() Ningkatkeun aksés sareng inklusi:

Ningkatkeun aksés sareng inklusi:![]() Nalika hal-hal robih ku téknologi anu langkung énggal atanapi nalika kabutuhan palanggan mekar, inovasi mastikeun sistem kauangan tiasa teras-terasan ngalayanan aranjeunna.

Nalika hal-hal robih ku téknologi anu langkung énggal atanapi nalika kabutuhan palanggan mekar, inovasi mastikeun sistem kauangan tiasa teras-terasan ngalayanan aranjeunna.

![]() Éta muka aksés ka langkung seueur pangguna di sakuliah dunya ngaliwatan inovasi sapertos platform pinjaman online sareng aplikasi pamayaran mobile.

Éta muka aksés ka langkung seueur pangguna di sakuliah dunya ngaliwatan inovasi sapertos platform pinjaman online sareng aplikasi pamayaran mobile.

![]() Ieu ngamungkinkeun jalma-jalma di langkung seueur daérah pikeun ngamimitian usaha, mésér bumi, atanapi ngahémat pendidikan anu henteu mungkin.

Ieu ngamungkinkeun jalma-jalma di langkung seueur daérah pikeun ngamimitian usaha, mésér bumi, atanapi ngahémat pendidikan anu henteu mungkin.

![]() Aplikasi sareng ladenan anyar ayeuna ngamungkinkeun perbankan gampang dina telepon anjeun, ku kituna anjeun tiasa mayar tagihan, cek deposit, sareng nransfer dana ti mana waé.

Aplikasi sareng ladenan anyar ayeuna ngamungkinkeun perbankan gampang dina telepon anjeun, ku kituna anjeun tiasa mayar tagihan, cek deposit, sareng nransfer dana ti mana waé.

![]() Aranjeunna ngabantosan pangguna pikeun investasi tabungan sareng ngawaskeun belanja kalayan ngan ukur sababaraha ketukan.

Aranjeunna ngabantosan pangguna pikeun investasi tabungan sareng ngawaskeun belanja kalayan ngan ukur sababaraha ketukan.

inovasi finansial

inovasi finansial![]() Antara bank, insurers, platform investasi, sarta host of startups anyar, inovasi spurs pausahaan pikeun terus ningkatkeun nilai jeung kualitas jasa disadiakeun pikeun konsumén.

Antara bank, insurers, platform investasi, sarta host of startups anyar, inovasi spurs pausahaan pikeun terus ningkatkeun nilai jeung kualitas jasa disadiakeun pikeun konsumén.

![]() Nyaho aranjeunna kedah ngalakukeun anu langkung saé atanapi résiko kaleungitan palanggan, korporasi ngalangkungan kauntungan tina biaya anu langkung handap sareng pangalaman palanggan anu langkung saé ka masarakat.

Nyaho aranjeunna kedah ngalakukeun anu langkung saé atanapi résiko kaleungitan palanggan, korporasi ngalangkungan kauntungan tina biaya anu langkung handap sareng pangalaman palanggan anu langkung saé ka masarakat.

![]() Sumber dana novel ngadukung pangusaha sareng ngembang usaha leutik anu nyéwa langkung lokal sareng nyumbangkeun inovasi anyar sorangan.

Sumber dana novel ngadukung pangusaha sareng ngembang usaha leutik anu nyéwa langkung lokal sareng nyumbangkeun inovasi anyar sorangan.

![]() Inovator ogé ngabantosan nguatkeun panyalindungan pikeun inpormasi sénsitip, idéntitas, sareng aset pangguna ku cara nguji téknologi anyar sareng strategi manajemén résiko.

Inovator ogé ngabantosan nguatkeun panyalindungan pikeun inpormasi sénsitip, idéntitas, sareng aset pangguna ku cara nguji téknologi anyar sareng strategi manajemén résiko.

![]() Ieu ensures sakabéh industri finansial tetep dilengkepan ngajaga konsumén dina hiji bentang digital ngembang pikeun taun datang.

Ieu ensures sakabéh industri finansial tetep dilengkepan ngajaga konsumén dina hiji bentang digital ngembang pikeun taun datang.

![]() Gemblengna, inovasi kauangan mangrupikeun pondasi pikeun ngadukung kamakmuran sustainable.

Gemblengna, inovasi kauangan mangrupikeun pondasi pikeun ngadukung kamakmuran sustainable.

Conto Inovasi Keuangan

#1. Online jeung mobile banking

inovasi finansial

inovasi finansial![]() Perbankan tradisional diperyogikeun lebet kana cabang fisik salami jam terbatas.

Perbankan tradisional diperyogikeun lebet kana cabang fisik salami jam terbatas.

![]() Ayeuna, para nasabah tiasa ngatur kauanganna 24/7 tina alat naon waé anu gaduh sambungan internét.

Ayeuna, para nasabah tiasa ngatur kauanganna 24/7 tina alat naon waé anu gaduh sambungan internét.

![]() Platform online sareng mobile ngaktifkeun jasa perbankan anyar anu teu tiasa dilaksanakeun dina jaman baheula sapertos deposit cek jarak jauh, transfer domestik/internasional instan, sareng pamayaran peer-to-peer.

Platform online sareng mobile ngaktifkeun jasa perbankan anyar anu teu tiasa dilaksanakeun dina jaman baheula sapertos deposit cek jarak jauh, transfer domestik/internasional instan, sareng pamayaran peer-to-peer.

![]() Ogé ngamungkinkeun lembaga keuangan pikeun motong biaya overhead pakait sareng ngajaga jaringan cabang badag.

Ogé ngamungkinkeun lembaga keuangan pikeun motong biaya overhead pakait sareng ngajaga jaringan cabang badag.

#2.platform pamayaran digital

inovasi finansial

inovasi finansial![]() Platform sapertos PayPal, Venmo, sareng Cash App ngamungkinkeun transfer artos peer-to-peer gancang sareng gampang tina alat naon waé 24/7 tanpa peryogi artos.

Platform sapertos PayPal, Venmo, sareng Cash App ngamungkinkeun transfer artos peer-to-peer gancang sareng gampang tina alat naon waé 24/7 tanpa peryogi artos.

![]() Salian ti pamayaran P2P, Stripe mangrupikeun platform populér sanés anu ngamungkinkeun pamayaran online sareng solusi infrastruktur pamayaran pikeun usaha.

Salian ti pamayaran P2P, Stripe mangrupikeun platform populér sanés anu ngamungkinkeun pamayaran online sareng solusi infrastruktur pamayaran pikeun usaha.

![]() Aranjeunna muka pasar online énggal ku ngagampangkeun infrastruktur pamayaran digital anu aman pikeun padagang tina sagala ukuran.

Aranjeunna muka pasar online énggal ku ngagampangkeun infrastruktur pamayaran digital anu aman pikeun padagang tina sagala ukuran.

![]() Pangmayaran digital ngalegaan aksés kana jasa perbankan ngalangkungan telepon sélulér, bahkan di daérah dunya dimana bank tradisional langka.

Pangmayaran digital ngalegaan aksés kana jasa perbankan ngalangkungan telepon sélulér, bahkan di daérah dunya dimana bank tradisional langka.

#3. Peer-to-peer injeuman

inovasi finansial

inovasi finansial![]() Platform pinjaman P2P sapertos LendingClub atanapi Prosper ngarobih kiridit konsumen tradisional sareng pasar modal ngalangkungan inovasi anu dikuatkeun ku peer sareng strategi evaluasi alternatif anu didorong ku data.

Platform pinjaman P2P sapertos LendingClub atanapi Prosper ngarobih kiridit konsumen tradisional sareng pasar modal ngalangkungan inovasi anu dikuatkeun ku peer sareng strategi evaluasi alternatif anu didorong ku data.

![]() Algoritma canggih ngira-ngira faktor kapercayaan kiridit sapertos tingkat pendidikan, riwayat padamelan, sareng hubungan sosial pikeun ngaidentipikasi peminjam anu dipercaya anu teu ditingali ku kriteria tradisional.

Algoritma canggih ngira-ngira faktor kapercayaan kiridit sapertos tingkat pendidikan, riwayat padamelan, sareng hubungan sosial pikeun ngaidentipikasi peminjam anu dipercaya anu teu ditingali ku kriteria tradisional.

![]() Ku evaluating borrowers holistically ngagunakeun data alternatif, P2P lenders bisa ngawula bagéan customer Ecological teu dipalire ku bank.

Ku evaluating borrowers holistically ngagunakeun data alternatif, P2P lenders bisa ngawula bagéan customer Ecological teu dipalire ku bank.

![]() Pinjaman individu dibagi kana sekuritas anu dicadangkeun aset leutik anu tiasa dipésér sakedik $ 25, nurunkeun ambang investasi minimum.

Pinjaman individu dibagi kana sekuritas anu dicadangkeun aset leutik anu tiasa dipésér sakedik $ 25, nurunkeun ambang investasi minimum.

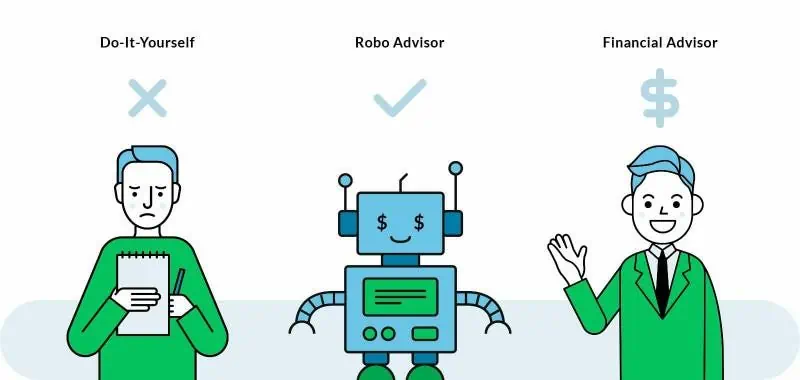

#4. Robo panaséhat

inovasi finansial

inovasi finansial![]() Robo-advisors mangrupakeun platform investasi béaya rendah nu ngajadikeun otomatis fungsi investasi jeung kukituna ngurangan waragad overhead nyata dibandingkeun panaséhat tradisional.

Robo-advisors mangrupakeun platform investasi béaya rendah nu ngajadikeun otomatis fungsi investasi jeung kukituna ngurangan waragad overhead nyata dibandingkeun panaséhat tradisional.

![]() Éta ogé nyederhanakeun prosés kompléks tradisional ngawangun portofolio diversified ngaliwatan questionnaires online tur kreasi / manajemén portopolio otomatis.

Éta ogé nyederhanakeun prosés kompléks tradisional ngawangun portofolio diversified ngaliwatan questionnaires online tur kreasi / manajemén portopolio otomatis.

![]() Téknologi Robo ngamungkinkeun hiji panaséhat pikeun ngalayanan sacara éfisién basis klien anu langkung ageung kalayan biaya anu langkung handap dibandingkeun panaséhat manusa.

Téknologi Robo ngamungkinkeun hiji panaséhat pikeun ngalayanan sacara éfisién basis klien anu langkung ageung kalayan biaya anu langkung handap dibandingkeun panaséhat manusa.

![]() Pamaén populér dina widang ieu nyaéta Acorns, SoFi, sareng Betterment.

Pamaén populér dina widang ieu nyaéta Acorns, SoFi, sareng Betterment.

#5. Cryptocurrencies

inovasi finansial

inovasi finansial![]() Cryptos kawas Bitcoin ngamungkinkeun transaksi peer-to-peer aman tanpa merlukeun bank sentral atawa lembaga keuangan salaku perantara.

Cryptos kawas Bitcoin ngamungkinkeun transaksi peer-to-peer aman tanpa merlukeun bank sentral atawa lembaga keuangan salaku perantara.

![]() Éta ngagampangkeun transfer artos internasional gancang iraha waé nganggo konci umum/pribadi tinimbang gumantung kana nilai tukar mata uang warisan sareng kabel.

Éta ngagampangkeun transfer artos internasional gancang iraha waé nganggo konci umum/pribadi tinimbang gumantung kana nilai tukar mata uang warisan sareng kabel.

![]() Cryptos ngagambarkeun évolusi salajengna duit salaku aset digital bebas tina bentuk fisik kawas emas / tagihan pamaréntah-dicitak.

Cryptos ngagambarkeun évolusi salajengna duit salaku aset digital bebas tina bentuk fisik kawas emas / tagihan pamaréntah-dicitak.

![]() Pamaké tiasa janten pseudonim tinimbang kedah ngagantelkeun nami sah kana transaksi sapertos mata uang warisan.

Pamaké tiasa janten pseudonim tinimbang kedah ngagantelkeun nami sah kana transaksi sapertos mata uang warisan.

Langkung conto inovasi finansial

• We ![]() Inovasi

Inovasi![]() Hiji-Jalan Boring presentasi

Hiji-Jalan Boring presentasi

![]() Jieun riungan bener ngadangukeun anjeun kalawan

Jieun riungan bener ngadangukeun anjeun kalawan ![]() polling jeung kuis ngalakonan

polling jeung kuis ngalakonan ![]() ti AhaSlides.

ti AhaSlides.

Salah sahiji inovasi finansial.

Salah sahiji inovasi finansial.Takeaways Key

![]() Inovasi kauangan sanés ngan ukur kecap kecap - éta ngarobih kumaha urang ngalaman artos sorangan.

Inovasi kauangan sanés ngan ukur kecap kecap - éta ngarobih kumaha urang ngalaman artos sorangan.

![]() Di balik sadaya parobihan ieu aya dorongan anu teu lirén pikeun ngawangun sistem anu inklusif sapertos jaman internét anu ngalahirkeunana, sareng conto-conto ieu mangrupikeun aturan nyerat ulang dina skala anu henteu katingali saprak lampu mimiti hurung dina jantung finansial global urang💸💰

Di balik sadaya parobihan ieu aya dorongan anu teu lirén pikeun ngawangun sistem anu inklusif sapertos jaman internét anu ngalahirkeunana, sareng conto-conto ieu mangrupikeun aturan nyerat ulang dina skala anu henteu katingali saprak lampu mimiti hurung dina jantung finansial global urang💸💰

Patarosan remen tanya

Naon bédana antara Fintech sareng inovasi kauangan?

![]() Fintech mangrupikeun sawaréh tina inovasi kauangan anu khusus ngarujuk kana panggunaan téknologi pikeun ningkatkeun jasa kauangan. Inovasi kauangan mangrupikeun istilah anu langkung lega anu kalebet téknologi fintech, produk, jasa, modél bisnis, peraturan, pasar, sareng anu sanésna anu ngarobih sareng ningkatkeun industri kauangan. Janten, sadaya fintech mangrupikeun inovasi kauangan, tapi henteu sadayana inovasi kauangan mangrupikeun fintech.

Fintech mangrupikeun sawaréh tina inovasi kauangan anu khusus ngarujuk kana panggunaan téknologi pikeun ningkatkeun jasa kauangan. Inovasi kauangan mangrupikeun istilah anu langkung lega anu kalebet téknologi fintech, produk, jasa, modél bisnis, peraturan, pasar, sareng anu sanésna anu ngarobih sareng ningkatkeun industri kauangan. Janten, sadaya fintech mangrupikeun inovasi kauangan, tapi henteu sadayana inovasi kauangan mangrupikeun fintech.

Naon inovasi finansial anu muncul?

![]() Inovasi finansial anu muncul didorong ku téknologi anyar, sapertos blockchain, AI, data ageung, sareng otomatisasi prosés robot. Téknologi ieu dianggo pikeun ngajadikeun otomatis tugas, ningkatkeun efisiensi, sareng nyiptakeun produk sareng jasa énggal.

Inovasi finansial anu muncul didorong ku téknologi anyar, sapertos blockchain, AI, data ageung, sareng otomatisasi prosés robot. Téknologi ieu dianggo pikeun ngajadikeun otomatis tugas, ningkatkeun efisiensi, sareng nyiptakeun produk sareng jasa énggal.