ஓய்வுகால திட்டமிடல் ஒவ்வொருவரின் வாழ்க்கையிலும் தவிர்க்கப்படவோ அல்லது புறக்கணிக்கப்படவோ கூடாத ஒரு முக்கியமான பணியாகும். உங்கள் ஓய்வுக்காலத்திற்கான திட்டமிடலைத் தொடங்குவதற்கு இது ஒருபோதும் சீக்கிரம் இல்லை, ஏனெனில் இது அடுத்த ஆண்டுகளில் பணத்தைப் பற்றி கவலைப்படாமல் வசதியான வாழ்க்கையை உறுதி செய்கிறது. நீங்கள் இப்போது செல்வந்தராக இருந்தாலும், என்ன வரப்போகிறது என்பதை யாராலும் கணிக்க முடியாது (இரண்டு ஆண்டுகளுக்கு முன்பு ஏற்பட்ட கோவிட்-19 தொற்று போன்றது). எனவே எப்போதும் தயாராக இருப்பது புத்திசாலித்தனம்.

உங்கள் பொன்னான ஆண்டுகள் மகிழ்ச்சியாகவும், மன அழுத்தமில்லாததாகவும் இருப்பதை உறுதி செய்வதற்கான சிறந்த வழி ஓய்வூதியத் திட்டமிடல் ஆகும். இந்த வலைப்பதிவு இடுகையில், ஓய்வூதியத் திட்டமிடலின் முக்கியத்துவம் மற்றும் எவ்வாறு தொடங்குவது என்பதற்கான படிகளை ஆழமாக ஆராய்வோம்.

அது துவங்கட்டும்!

பொருளடக்கம்

நொடிகளில் தொடங்கவும்.

சிறிய கூட்டங்களுக்கு சிறந்த வினாடி வினா டெம்ப்ளேட்டைப் பெறுங்கள்! இலவசமாக பதிவுசெய்து, டெம்ப்ளேட் நூலகத்திலிருந்து நீங்கள் விரும்புவதை எடுத்துக் கொள்ளுங்கள்!

The மேகங்களுக்கு ☁️

சிறந்த ஈடுபாட்டிற்கான உதவிக்குறிப்புகள்

ஓய்வூதிய திட்டம் என்றால் என்ன?

ஓய்வூதியத் திட்டமிடல் என்பது உங்கள் ஓய்வூதிய வருமான இலக்குகளைத் தீர்மானித்து, அந்த இலக்குகளை அடைவதற்கான நிதித் திட்டத்தை உருவாக்குவது. முழுமையான ஓய்வூதியத் திட்டத்தைப் பெற, நீங்கள் மூன்று படிகளைச் செய்ய வேண்டும்:

- உங்கள் தற்போதைய நிதி நிலைமையை மதிப்பிடுங்கள்;

- எதிர்காலத்தில் உங்களுக்குத் தேவையான செலவைக் கணக்கிடுங்கள்;

- ஓய்வுக்குப் பிறகு நீங்கள் விரும்பிய வாழ்க்கை முறையைப் பராமரிக்க போதுமான பணம் உங்களிடம் இருப்பதை உறுதிசெய்ய ஒரு உத்தியை உருவாக்கவும்.

ஓய்வூதியத் திட்டமிடல் உங்கள் பொன்னான ஆண்டுகளில் நிதிப் பாதுகாப்பையும் மன அமைதியையும் வழங்குகிறது. நீங்கள் விரும்பும் வாழ்க்கையை "வாழ" மற்றும் நிலையான வாழ்க்கையை பராமரிக்க உழைக்காமல் உங்கள் இலக்குகளை அடைய இது உங்களை அனுமதிக்கிறது. நீங்கள் வசதியாக பயணம் செய்யலாம், பொழுதுபோக்குகளைத் தொடரலாம் அல்லது அன்பானவர்களுடன் நேரத்தை செலவிடலாம்.

ஓய்வூதியத் திட்டங்கள், தனிப்பட்ட ஓய்வூதியக் கணக்குகள் (ஐஆர்ஏக்கள்) மற்றும் 401(கே) திட்டங்கள் போன்ற பல்வேறு ஓய்வூதியத் திட்டமிடல் விருப்பங்கள் உள்ளன. அவை அனைத்தும் உங்கள் ஓய்வு காலத்தில் நிதிப் பாதுகாப்பையும் மன அமைதியையும் அனுபவிக்க உங்களுக்கு உதவுகின்றன. இருப்பினும், பின்வரும் பிரிவுகளில் இந்த வகையான ஓய்வூதிய திட்டங்களை ஆழமாக ஆராய்வோம்.

ஓய்வூதியத்திற்கு உங்களுக்கு எவ்வளவு தேவை?

ஓய்வூதியத்திற்காக நீங்கள் எவ்வளவு சேமிக்க வேண்டும் என்பது உங்கள் சூழ்நிலைகள் மற்றும் இலக்குகளைப் பொறுத்தது. அதனால், இதற்கு எவ்வளவு பணம் செலவழிக்க வேண்டும் என்பதைத் தீர்மானிக்க சிறந்த வழி, உங்கள் தேவைகளைப் பூர்த்தி செய்யும் ஓய்வூதியத் திட்டத்தை உருவாக்க நிதி ஆலோசகருடன் இணைந்து பணியாற்றுவது.

இருப்பினும், நீங்கள் எவ்வளவு சேமிக்க வேண்டும் என்பதைத் தீர்மானிக்க உதவும் சில காரணிகள் இங்கே உள்ளன:

- ஓய்வூதிய இலக்குகள் மற்றும் வாழ்க்கை முறை: ஓய்வு காலத்தில் நீங்கள் எந்த மாதிரியான வாழ்க்கை முறையை விரும்புகிறீர்கள் என்று சிந்தியுங்கள். இந்த செலவுகளை ஈடுகட்ட உங்களுக்கு எவ்வளவு பணம் தேவைப்படும் என்பதை பட்டியலிடுங்கள்.

- மதிப்பிடப்பட்ட செலவுகள்: உடல்நலம், வீட்டுவசதி, உணவு, போக்குவரத்து மற்றும் பிற வாழ்க்கைச் செலவுகள் உட்பட உங்கள் எதிர்காலச் செலவுகளை மதிப்பிடுங்கள்.

- ஆயுள் எதிர்பார்ப்பு: இது சற்று வருத்தமாகத் தெரிகிறது, ஆனால் உண்மை என்னவென்றால், உங்கள் ஆயுட்காலம் குறித்த மதிப்பீட்டைப் பெற உங்கள் குடும்ப வரலாறு மற்றும் தற்போதைய ஆரோக்கியத்தை நீங்கள் கருத்தில் கொள்ள வேண்டும். உங்கள் ஓய்வூதிய சேமிப்பு எவ்வளவு காலம் தேவைப்படும் என்பதை தீர்மானிக்க இது உதவும்.

- வீக்கம்: பணவீக்கம் உங்கள் சேமிப்பின் மதிப்பை காலப்போக்கில் அழிக்கக்கூடும், எனவே உங்கள் ஓய்வூதிய சேமிப்பில் பணவீக்கத்தின் தாக்கத்தை கணக்கிடுவது அவசியம்.

- ஓய்வூதிய வயது: நீங்கள் ஓய்வுபெறத் திட்டமிடும் வயது, நீங்கள் எவ்வளவு சேமிக்க வேண்டும் என்பதையும் பாதிக்கலாம். நீங்கள் எவ்வளவு சீக்கிரம் ஓய்வு பெறுகிறீர்களோ, அவ்வளவு காலம் உங்கள் ஓய்வூதிய சேமிப்பு நீடிக்கும்.

- சமூக பாதுகாப்பு நலன்கள்: சமூகப் பாதுகாப்புப் பலன்களிலிருந்து நீங்கள் எவ்வளவு பெறுவீர்கள், அது உங்கள் ஓய்வூதிய வருமானத்தை எவ்வாறு பாதிக்கும் என்பதைக் கவனியுங்கள்.

- முதலீட்டின் மீதான வருவாய்: எல்லோருக்கும் முதலீடுகள் இல்லை. இருப்பினும், உங்கள் ஓய்வூதிய முதலீடுகளின் வருமானம் நீங்கள் எவ்வளவு சேமிக்க வேண்டும் என்பதையும் பாதிக்கலாம். அதிக வருமானம் என்றால் நீங்கள் குறைவாகச் சேமிக்க வேண்டும் என்று அர்த்தம், அதே சமயம் குறைந்த வருமானம் என்றால் நீங்கள் அதிகமாகச் சேமிக்க வேண்டும் என்று அர்த்தம்.

ஓய்வூதியத்தில் உங்களுக்கு எவ்வளவு பணம் தேவை என்பதைக் கண்டறிய மற்றொரு வழி கட்டைவிரல் விதிகள்: உங்கள் வீட்டிற்கு எடுத்துச் செல்லும் வருமானத்தில் குறைந்தது 15% ஓய்வுக்காக ஒதுக்குங்கள்.

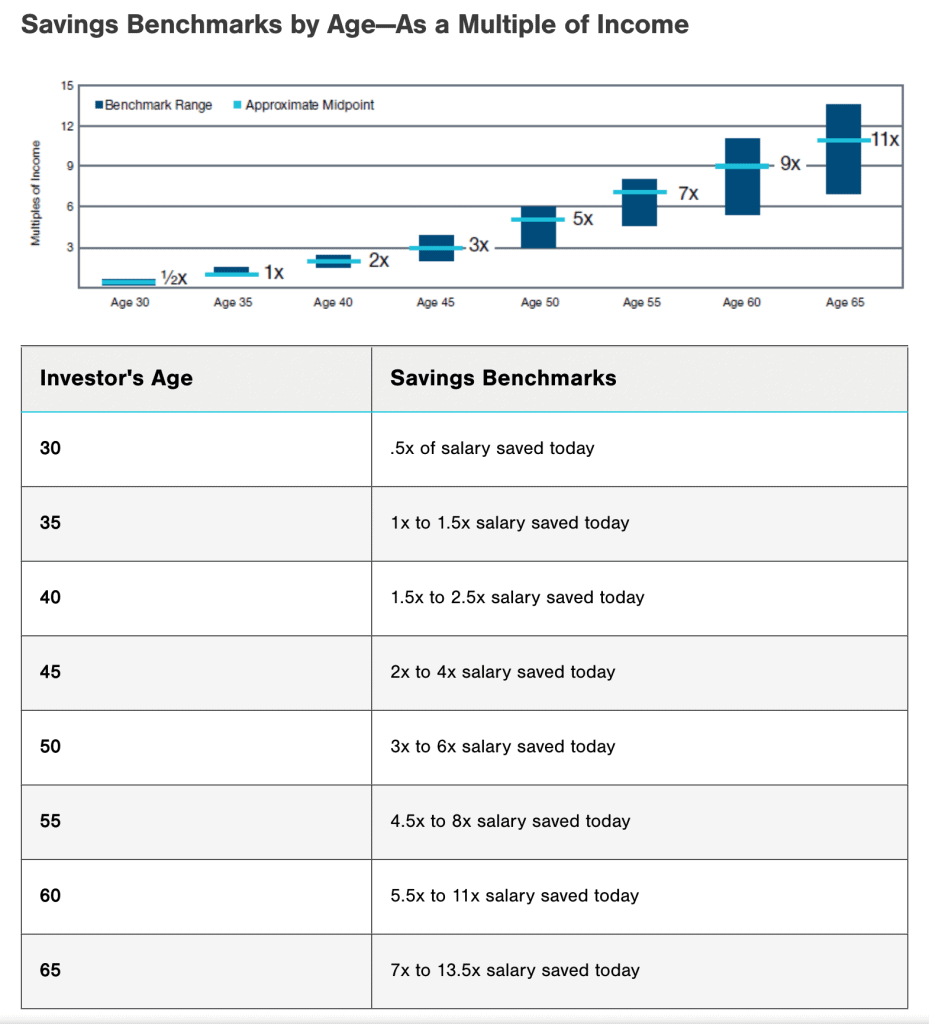

இறுதியாக, நீங்கள் குறிப்பிடலாம் சேமிப்பு அளவுகோல்கள் வயதுக்கு ஏற்ப நீங்கள் எவ்வளவு தயார் செய்ய வேண்டும் என்பதைப் பார்க்க கீழே.

மேலே உள்ளவை பொதுவான வழிகாட்டுதல்கள் மட்டுமே என்பதை நினைவில் கொள்ளுங்கள் மற்றும் உங்கள் ஓய்வூதிய சேமிப்பு தேவைகள் மாறுபடலாம்.

4 இல் 2023 பொதுவான ஓய்வூதியத் திட்டங்கள்

நீங்கள் கருத்தில் கொள்ள வேண்டிய சில சிறந்த ஓய்வூதியத் திட்டங்கள் இங்கே:

1/ 401(k) திட்டம்

உங்கள் முதலாளியால் வழங்கப்படும் இந்த ஓய்வூதிய சேமிப்புத் திட்டம், உங்கள் சம்பளத்திலிருந்து வரிக்கு முந்தைய பணத்தை முதலீட்டுக் கணக்கிற்குப் பங்களிக்க அனுமதிக்கிறது. எதிர்காலத்திற்கான திட்டமிடலுக்கு பல நிறுவனங்கள் பொருந்தக்கூடிய பங்களிப்புகளை வழங்குகின்றன.

2/ 403b ஓய்வூதியத் திட்டம்

403(b) திட்டத்துடன் கூடிய ஓய்வூதிய திட்டமிடல், வரிவிலக்கு பெற்ற நிறுவனங்களின் ஊழியர்களுக்கு ஒரு நல்ல தேர்வாகும். பொதுப் பள்ளிகள், பல்கலைக்கழகங்கள் மற்றும் இலாப நோக்கற்ற நிறுவனங்கள் போன்ற வரிவிலக்கு பெற்ற நிறுவனங்களால் மட்டுமே இந்தத் திட்டம் வழங்கப்படுகிறது.

401(k) திட்டத்தைப் போலவே, 403(b) திட்டமும் உங்கள் சம்பளத்திலிருந்து வரிக்கு முந்தைய டாலர்களை முதலீட்டுக் கணக்கில் பங்களிக்க அனுமதிக்கிறது. நீங்கள் ஓய்வூதியத்தில் பணத்தை திரும்பப் பெறும் வரை பங்களிப்புகள் மற்றும் வருவாய்கள் வரியின்றி வளரும்.

3/ தனிநபர் ஓய்வூதியக் கணக்கு (IRA)

An தனிநபர் ஓய்வூதியக் கணக்கு (IRA) நீங்கள் சொந்தமாகவோ அல்லது நிதி நிறுவனம் மூலமாகவோ திறக்கக்கூடிய தனிப்பட்ட ஓய்வூதியக் கணக்கு வகையாகும். 401(k) அல்லது 403(b) திட்டம் போலல்லாமல், IRA ஒரு முதலாளியால் வழங்கப்படவில்லை. குறிப்பாக சுயதொழில் செய்பவர்களுக்கு அல்லது பகுதி நேர வேலை செய்பவர்களுக்கு இது பயனுள்ளதாக இருக்கும்.

கூடுதலாக, நீங்கள் வரி ஒத்திவைக்கப்பட்ட பங்களிப்புகளை வழங்கும் பாரம்பரிய ஐஆர்ஏ அல்லது ஓய்வூதியத்தில் வரி இல்லாத பணத்தை திரும்பப் பெறும் ரோத் ஐஆர்ஏ ஆகியவற்றிற்கு இடையே தேர்வு செய்யலாம்.

4/ ஓய்வூதியத் திட்டம்

ஓய்வூதியத் திட்டம் என்பது ஒரு வகையான முதலாளியால் வழங்கப்படும் ஓய்வூதியத் திட்டமாகும். ஊழியர்களுக்கு அவர்களின் சம்பளம் மற்றும் நிறுவனத்தில் பணிபுரிந்த ஆண்டுகளைப் பொறுத்து உத்தரவாதமான ஓய்வூதிய வருமானத்தை வழங்குவதற்காக இது வடிவமைக்கப்பட்டுள்ளது.

ஓய்வூதியத் திட்டத்துடன், நீங்கள் பொதுவாக ஓய்வூதியத்திற்காக பங்களிப்புகளைச் செய்ய மாட்டீர்கள். அதற்குப் பதிலாக, முதலீடுகளை நிர்வகிப்பதற்கும், ஓய்வூதியப் பலன்களைச் செலுத்துவதற்குத் திட்டத்தில் போதுமான பணம் இருப்பதை உறுதி செய்வதற்கும் உங்கள் முதலாளி பொறுப்பு.

ஓய்வூதியத் திட்டத்தை எவ்வாறு தொடங்குவது?

ஓய்வூதியத் திட்டத்தைத் தொடங்குவது மிகப்பெரியதாகத் தோன்றலாம், ஆனால் கூடிய விரைவில் தொடங்குவது மிகவும் முக்கியம். நீங்கள் தொடங்குவதற்கு இங்கே சில குறிப்புகள் உள்ளன:

1/ ஓய்வூதிய இலக்குகளை அமைக்கவும்

உங்கள் ஓய்வூதியத்திற்கான குறிப்பிட்ட இலக்குகளை அமைப்பதன் மூலம் தொடங்கவும், இது போன்ற கேள்விகளுடன் தொடங்கவும்:

- நான் எப்போது ஓய்வு பெற விரும்புகிறேன் (எத்தனை வயது)?

- நான் என்ன வாழ்க்கை முறையைக் கொண்டிருக்க விரும்புகிறேன்?

- நான் என்ன செயல்பாடுகளைத் தொடர விரும்புகிறேன்?

இந்தக் கேள்விகள் நீங்கள் எவ்வளவு பணத்தைச் சேமிக்க வேண்டும் மற்றும் உங்களுக்கு என்ன வகையான முதலீடுகள் தேவைப்படலாம் என்பதற்கான தெளிவான யோசனையை உங்களுக்கு வழங்கும். இப்போது கற்பனை செய்வது கடினமாக இருந்தாலும், உங்கள் சரியான இலக்கை அறியவும், ஒவ்வொரு நாளும் 1% சிறப்பாக சேமிக்கவும் இது உதவும்.

அல்லது உங்கள் ஓய்வூதியத் திட்டத்திற்காக தானியங்கி இடமாற்றங்களை அமைக்கலாம். உங்கள் ஓய்வூதியக் கணக்குகளுக்கு நீங்கள் தொடர்ந்து பங்களிப்பதை உறுதிசெய்ய இது ஒரு சிறந்த வழியாகும்.

2/ ஓய்வூதியச் செலவுகளை மதிப்பிடுங்கள்

உங்களின் தற்போதைய செலவுகள் மற்றும் ஓய்வூதியத்தில் அவை எவ்வாறு மாறக்கூடும் என்பதைப் பார்த்து ஓய்வூதியத்தில் உங்களுக்கு எவ்வளவு தேவைப்படும் என்பதை மதிப்பிடுங்கள். நீங்கள் ஆன்லைனில் பயன்படுத்தலாம் ஓய்வூதிய கால்குலேட்டர் உங்கள் ஓய்வூதிய செலவுகளை மதிப்பிட உதவுவதற்காக.

இருப்பினும், சில வல்லுநர்கள் உங்கள் வருடாந்திர ஓய்வூதியத்திற்கு முந்தைய வருமானத்தில் 70% முதல் 90% வரை சேமிப்பு மற்றும் சமூகப் பாதுகாப்பைப் பயன்படுத்தி மாற்ற பரிந்துரைக்கின்றனர்.

3/ ஓய்வூதிய வருமானத்தைக் கணக்கிடுங்கள்

சமூகப் பாதுகாப்பு, ஓய்வூதியம் மற்றும் முதலீடுகள் போன்ற மூலங்களிலிருந்து நீங்கள் எவ்வளவு ஓய்வூதிய வருமானத்தை எதிர்பார்க்கலாம் என்பதைத் தீர்மானிக்கவும். உங்கள் ஓய்வூதிய இலக்குகளை அடைய எவ்வளவு கூடுதல் சேமிப்புகள் தேவை என்பதைத் தீர்மானிக்க ஒட்டுமொத்த வருமானம் உதவும்.

பின்னர், நீங்கள் கூடுதல் பணத்தைச் சேமிக்க வேண்டுமா என்பதைத் தீர்மானிக்க உங்களின் மதிப்பிடப்பட்ட ஓய்வூதியச் செலவுகளுடன் ஒப்பிடலாம்.

4/ ஓய்வூதியத் திட்டத்தை உருவாக்குங்கள்

உங்களின் ஓய்வூதிய இலக்குகள், மதிப்பிடப்பட்ட செலவுகள் மற்றும் எதிர்பார்க்கப்படும் வருமானம் ஆகியவற்றைப் பெற்றவுடன், அவற்றின் அடிப்படையில் ஓய்வூதியத்திற்காகச் சேமிக்கும் திட்டத்தை உருவாக்கவும்.

முதலாளியால் வழங்கப்படும் ஓய்வூதியத் திட்டங்கள், தனிப்பட்ட ஓய்வூதியக் கணக்குகள் (ஐஆர்ஏக்கள்) மற்றும் வரி விதிக்கக்கூடிய முதலீட்டுக் கணக்குகள் போன்ற பல்வேறு ஓய்வூதிய சேமிப்பு விருப்பங்களை நீங்கள் பரிசீலிக்கலாம். உங்கள் வருமானத்தில் குறைந்தது 15% ஓய்வுக்காக சேமிக்க வேண்டும்.

5/ தவறாமல் மதிப்பாய்வு செய்து சரிசெய்யவும்

உங்கள் ஓய்வூதிய இலக்குகளை அடைய தொடர்ந்து உங்கள் ஓய்வூதிய திட்டத்தை மதிப்பாய்வு செய்து சரிசெய்தல் மிகவும் முக்கியமானது. உங்கள் திட்டத்தை அடிக்கடி மதிப்பாய்வு செய்து சரிசெய்ய வேண்டிய சில காரணங்கள் இங்கே:

- திருமணம், வேலை மாற்றங்கள் மற்றும் உடல்நலப் பிரச்சினைகள் போன்ற உங்கள் வாழ்க்கைச் சூழ்நிலைகளில் ஏற்படும் மாற்றங்கள் உங்கள் ஓய்வூதியச் சேமிப்பைப் பாதிக்கலாம்.

- பொருளாதாரம் மற்றும் முதலீட்டு நிலப்பரப்பில் மாற்றங்கள் (எ.கா. மந்தநிலை)

- உங்கள் ஓய்வூதிய இலக்குகளில் மாற்றங்கள். எடுத்துக்காட்டாக, நீங்கள் முதலில் திட்டமிட்டதை விட முன்னதாகவோ அல்லது தாமதமாகவோ ஓய்வு பெற முடிவு செய்யலாம் அல்லது உங்கள் ஓய்வூதிய வாழ்க்கை முறையை சரிசெய்ய விரும்பலாம்.

நீங்கள் உங்கள் இலக்குகளை அடையவில்லை என்றால், உங்கள் பங்களிப்புகளை அதிகரிக்கவும், உங்கள் முதலீட்டு உத்தியை மாற்றவும் அல்லது உங்கள் ஓய்வூதியத் திட்டங்களைத் திருத்தவும்.

6/ நிதி ஆலோசகருடன் பணிபுரிவதைக் கவனியுங்கள்

மேலே குறிப்பிட்டுள்ளபடி, வெற்றிகரமான ஓய்வூதியத் திட்டத்திற்கான சிறந்த வழி நிதி ஆலோசகரைக் கொண்டிருப்பதாகும். தனிப்பயனாக்கப்பட்ட ஓய்வூதியத் திட்டத்தை உருவாக்கவும், முதலீட்டு உத்திகள், வரி திட்டமிடல் மற்றும் பிற ஓய்வூதியத் திட்டமிடல் தலைப்புகளில் வழிகாட்டுதலை வழங்கவும் நிதி ஆலோசகர் உங்களுக்கு உதவ முடியும்.

நிதி ஆலோசகரைத் தேர்ந்தெடுக்கும்போது, ஓய்வூதியத் திட்டமிடலில் அனுபவம் வாய்ந்த ஒருவரைத் தேடுங்கள் மற்றும் உங்கள் நலனுக்காகச் செயல்படுவதற்கான நம்பிக்கைக்குரிய கடமையைக் கொண்ட ஒருவரைத் தேடுங்கள்.

முக்கிய எடுத்துக்காட்டுகள்

ஓய்வூதியத் திட்டமிடல் என்பது உங்கள் நிதி வாழ்க்கையின் ஒரு முக்கியமான அம்சமாகும், அதற்கு கவனமாக பரிசீலனை மற்றும் மூலோபாய சிந்தனை தேவைப்படுகிறது. முன்கூட்டியே தொடங்குவதன் மூலம், உங்கள் ஓய்வூதிய இலக்குகளைத் தீர்மானித்தல், தொடர்ந்து சேமிப்பது, உங்கள் முதலீடுகளைப் பன்முகப்படுத்துதல் மற்றும் உங்கள் திட்டத்தைத் தவறாமல் மதிப்பாய்வு செய்து சரிசெய்வதன் மூலம், நீங்கள் வசதியான மற்றும் நிதி ரீதியாக பாதுகாப்பான ஓய்வூதியத்தை அடைய உழைக்கலாம்.

ஓய்வூதியத் திட்டத்தின் முக்கியத்துவத்தைப் பற்றி மற்றவர்களுக்குக் கற்பிப்பதற்கான ஆற்றல்மிக்க மற்றும் ஈடுபாட்டுடன் கூடிய வழியை நீங்கள் தேடுகிறீர்கள் என்றால், அஹாஸ்லைடுகள் உதவ முடியும்! எங்களுடன் ஊடாடும் அம்சங்கள் மற்றும் தனிப்பயனாக்கக்கூடியது வார்ப்புருக்கள், உங்கள் பார்வையாளர்களின் கவனத்தை ஈர்க்கும் மற்றும் ஓய்வு திட்டமிடல் இலக்குகளை அடைய அவர்களை ஊக்குவிக்கும் ஈடுபாடும், தகவல் தரும் விளக்கக்காட்சிகளையும் நீங்கள் உருவாக்கலாம்.

இன்றே ஓய்வூதியத் திட்டத்தைத் தொடங்குங்கள் மற்றும் நிதி ரீதியாக பாதுகாப்பான எதிர்காலத்தை நோக்கி முதல் படியை எடுங்கள்!

அடிக்கடி கேட்கப்படும் கேள்விகள்

ஒரு கேள்வி இருக்கிறதா? எங்களிடம் பதில்கள் உள்ளன.

ஓய்வூதியத் திட்டம் ஏன் மிகவும் முக்கியமானது?

ஓய்வூதியத்திற்கான திட்டத்தை நான் எவ்வாறு தொடங்குவது?

உங்கள் ஓய்வூதிய திட்டம் என்ன?

குறிப்பு: சிஎன்பிசி | ஃபோர்ப்ஸ்