Emekli Planlama herkesin hayatında kaçınılmaması veya ihmal edilmemesi gereken önemli bir görevdir. Emekliliğinizi planlamak için asla erken değildir, çünkü bu, ileriki yıllarda para konusunda endişelenmeden rahat bir yaşam sürmenizi sağlar. Şu anda zengin olsanız bile, kimse ne olacağını tahmin edemez (iki yıl önceki Covid-19 salgını gibi). Bu yüzden hazırlıklı olmak her zaman akıllıcadır.

Emeklilik planlaması, altın yıllarınızın keyifli ve stressiz geçmesini sağlamanın en iyi yoludur. Bu blog gönderisinde, emeklilik planlamasının önemine ve nasıl başlanacağına ilişkin adımlara daha derinlemesine değineceğiz.

Hadi başlayalım!

İçindekiler

Saniyeler içinde başlayın.

Küçük toplantılar için en iyi test şablonunu edinin! Ücretsiz kaydolun ve şablon kitaplığından istediğinizi alın!

🚀 Bulutlara ☁️

Daha İyi Etkileşim İçin İpuçları

Emeklilik Planlaması Nedir?

Emeklilik planlaması, emeklilik geliri hedeflerinizi belirleme ve bu hedeflere ulaşmak için bir finansal plan oluşturma yönteminizdir.. Eksiksiz bir emeklilik planına sahip olmak için üç adım atmanız gerekir:

- Mevcut mali durumunuzu değerlendirin;

- Gelecekte ihtiyaç duyacağınız maliyeti tahmin edin;

- Emekli olduktan sonra istediğiniz yaşam tarzını sürdürmek için yeterli paraya sahip olduğunuzdan emin olmak için bir strateji oluşturun.

Emeklilik planlaması, altın yıllarınız boyunca finansal güvenlik ve gönül rahatlığı sağlar. İstikrarlı bir hayat sürdürmek için çalışmadan istediğiniz hayatı “yaşamanıza” ve hedeflerinize ulaşmanıza olanak tanır. Rahatça seyahat edebilir, hobiler edinebilir veya sevdiklerinizle vakit geçirebilirsiniz.

Emeklilik planları, bireysel emeklilik hesapları (IRA'lar) ve 401(k) planları gibi farklı emeklilik planlama seçenekleri vardır. Hepsi, emeklilik yıllarınızda mali güvencenin ve gönül rahatlığının tadını çıkarmanıza yardımcı olur. Ancak, aşağıdaki bölümlerde bu tür emeklilik planlarını daha derinlemesine inceleyeceğiz.

Emeklilik İçin Ne Kadar İhtiyacınız Var?

Emeklilik için ne kadar tasarruf etmeniz gerektiği, koşullarınıza ve hedeflerinize bağlı olacaktır. Bu yüzden, Buna ne kadar para harcayacağınızı belirlemenin en iyi yolu, ihtiyaçlarınızı karşılayan bir emeklilik planı oluşturmak için bir mali danışmanla çalışmaktır.

Ancak, ne kadar tasarruf etmeniz gerektiğini belirlemenize yardımcı olabilecek bazı faktörler şunlardır:

- Emeklilik hedefleri ve yaşam tarzı: Emeklilikte nasıl bir yaşam tarzına sahip olmak istediğinizi düşünün. Ardından, bu masrafları karşılamak için ne kadar paraya ihtiyacınız olacağını listeleyin.

- Tahmini harcamalar: Sağlık, barınma, yemek, ulaşım ve diğer yaşam giderleri dahil olmak üzere gelecekteki harcamalarınızı tahmin edin.

- Yaşam beklentisi: Kulağa biraz üzücü geliyor, ancak gerçek şu ki, ortalama yaşam sürenizi tahmin etmek için aile geçmişinizi ve mevcut sağlığınızı göz önünde bulundurmanız gerekiyor. Emeklilik birikimlerinize ne kadar süreyle ihtiyaç duyacağınızı belirlemenize yardımcı olacaktır.

- Enflasyon: Enflasyon birikimlerinizin değerini zamanla aşındırabilir, bu nedenle enflasyonun emeklilik tasarruflarınız üzerindeki etkisini hesaba katmak önemlidir.

- Emeklilik yaşı: Emekli olmayı planladığınız yaş, ne kadar tasarruf etmeniz gerektiğini de etkileyebilir. Ne kadar erken emekli olursanız, emeklilik birikimlerinizin o kadar uzun süre dayanması gerekir.

- Sosyal güvenliğin faydaları: Sosyal Güvenlik yardımlarından ne kadar alacağınızı ve bunun emeklilik gelirinizi nasıl etkileyeceğini düşünün.

- Yatırım getirisi: Herkesin yatırımı yok. Bununla birlikte, emeklilik yatırımlarınızın getirisi, ne kadar tasarruf etmeniz gerektiğini de etkileyebilir. Daha yüksek bir getiri, daha az tasarruf etmeniz gerektiği anlamına gelebilirken, daha düşük bir getiri, daha fazla tasarruf etmeniz gerektiği anlamına gelebilir.

Emeklilikte ne kadar paraya ihtiyacınız olduğunu anlamanın başka bir yolu da pratik kurallar: Eve götürdüğünüz gelirin en az %15'ini emeklilik için ayırın.

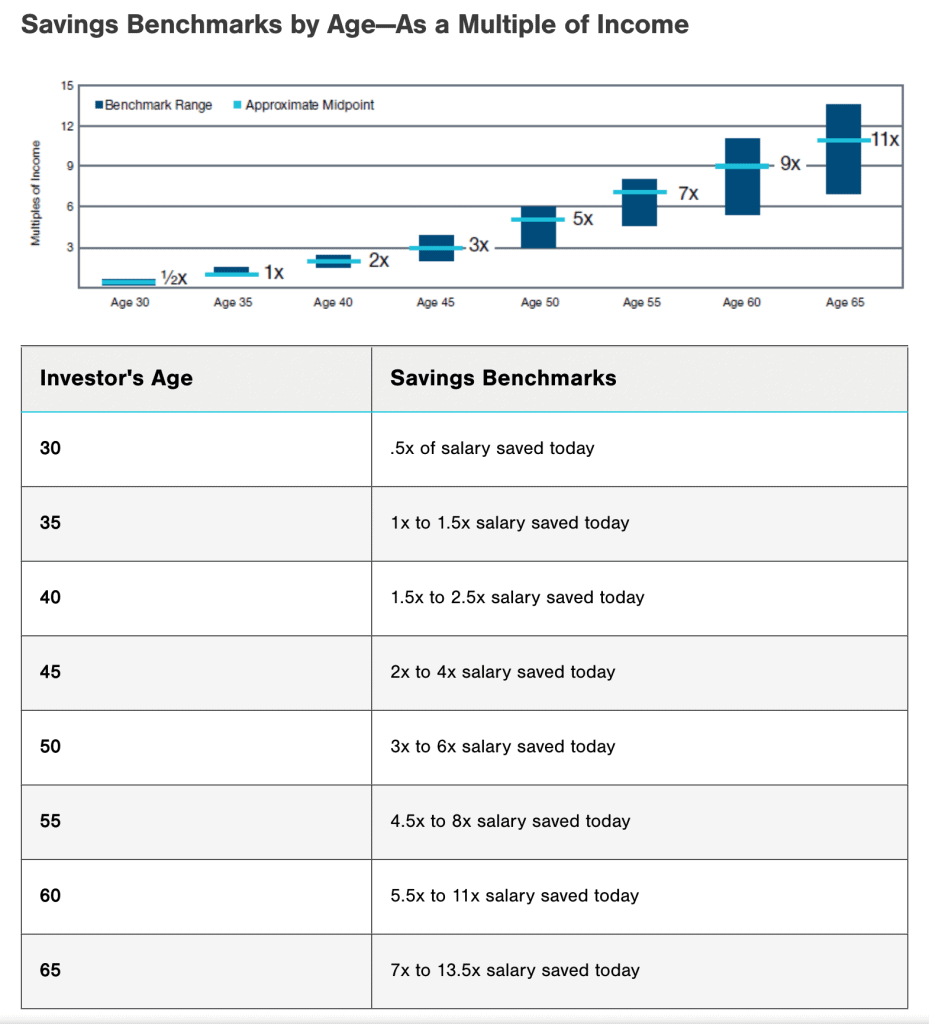

Son olarak, başvurabilirsiniz tasarruf ölçütleri yaşa göre Ne kadar hazırlamanız gerektiğini görmek için aşağıya bakın.

Yukarıdakilerin yalnızca genel yönergeler olduğunu ve emeklilik tasarruf ihtiyaçlarınızın değişebileceğini unutmayın.

4 Yılında 2023 Ortak Emeklilik Planı

İşte göz önünde bulundurmanız gereken en iyi emeklilik planlarından bazıları:

1/ 401(k) planı

İşvereniniz tarafından sunulan bu emeklilik tasarruf planı, vergi öncesi parayı maaş çekinizden bir yatırım hesabına aktarmanıza olanak tanır. Çeşitli kuruluşlar da geleceğe yönelik planlama yapmanıza yardımcı olmak için eşleşen katkılar sağlar.

2/ 403b Emeklilik Planı

403(b) planıyla emeklilik planlaması, vergiden muaf kuruluşların çalışanları için iyi bir seçimdir. Bu plan yalnızca devlet okulları, üniversiteler ve kar amacı gütmeyen kuruluşlar gibi vergiden muaf kuruluşlar tarafından sunulmaktadır.

401(k) Planına benzer şekilde, 403(b) planı maaşınızdan bir yatırım hesabına vergi öncesi dolar katkıda bulunmanıza izin verir. Katkılar ve kazançlar, siz emekli olduğunuzda parayı çekene kadar vergisiz büyür.

3/ Bireysel Emeklilik Hesabı (BRA)

An Bireysel Emeklilik Hesabı (IRA) tek başınıza veya bir finans kuruluşu aracılığıyla açabileceğiniz bireysel emeklilik hesabı türüdür. 401(k) veya 403(b) planından farklı olarak, bir işveren tarafından bir IRA sağlanmaz. Özellikle serbest meslek sahibi kişiler veya yarı zamanlı çalışanlar için faydalı olabilir.

Ayrıca, vergiden ertelenmiş katkılar sunan geleneksel bir IRA veya emeklilikte vergiden muaf para çekme imkanı sunan Roth IRA arasında seçim yapabilirsiniz.

4/ Emeklilik planı

Emeklilik planı, bir tür işveren sponsorluğunda emeklilik planıdır. Çalışanlara maaşlarına ve şirketteki hizmet yıllarına bağlı olarak garantili bir emeklilik geliri sağlamak için tasarlanmıştır.

Bir emeklilik planıyla, genellikle emekliliğinize kendiniz katkıda bulunmazsınız. Bunun yerine, işvereniniz yatırımları yönetmekten ve emeklilik maaşlarını ödemek için planda yeterli paraya sahip olmalarını sağlamaktan sorumludur.

Emeklilik Planlamasına Nasıl Başlarım?

Emeklilik planlamasına başlamak bunaltıcı görünebilir, ancak mümkün olan en kısa sürede başlamak çok önemlidir. İşte başlamanız için bazı ipuçları:

1/ Emeklilik hedefleri belirleyin

Aşağıdaki gibi sorularla başlayarak emekliliğiniz için belirli hedefler belirleyerek başlayın:

- Ne zaman emekli olmak istiyorum (kaç yaşında)?

- Nasıl bir yaşam tarzına sahip olmak istiyorum?

- Hangi faaliyetleri sürdürmek istiyorum?

Bu sorular size ne kadar para biriktirmeniz gerektiği ve ne tür yatırımlara ihtiyacınız olabileceği konusunda daha net bir fikir verecektir. Şimdi hayal etmek zor olsa da, tam hedefinizi bilmenize ve her gün %1 daha fazla tasarruf etmenize yardımcı olacaktır.

Veya emeklilik planlamanız için otomatik transferler ayarlayabilirsiniz. Emeklilik hesaplarınıza sürekli olarak katkıda bulunduğunuzdan emin olmanın harika bir yoludur.

2/ Emeklilik Giderlerini Tahmin Edin

Mevcut harcamalarınıza ve emeklilikte nasıl değişebileceklerine bakarak emeklilikte ne kadar ihtiyacınız olacağını tahmin edin. Bir çevrimiçi kullanabilirsiniz emeklilik hesaplayıcısı emeklilik harcamalarınızı tahmin etmenize yardımcı olmak için.

Bununla birlikte, bazı uzmanlar yıllık emeklilik öncesi gelirinizin %70 ila %90'ını tasarruf ve Sosyal Güvenlik kullanarak değiştirmenizi önerir.

3/ Emeklilik Gelirini Hesaplayın

Sosyal Güvenlik, emekli maaşları ve yatırımlar gibi kaynaklardan ne kadar emeklilik geliri bekleyebileceğinizi belirleyin. Toplam gelir, emeklilik hedeflerinize ulaşmak için ne kadar ek tasarrufa ihtiyacınız olduğunu belirlemenize yardımcı olacaktır.

Ardından, ek para biriktirmeniz gerekip gerekmediğini belirlemek için tahmini emeklilik giderlerinizle karşılaştırabilirsiniz.

4/ Bir emeklilik planı geliştirin

Emeklilik hedeflerinize, tahmini giderlerinize ve beklenen gelirinize sahip olduğunuzda, bunları temel alarak emeklilik için tasarruf etmek için bir plan oluşturun.

İşveren destekli emeklilik planları, bireysel emeklilik hesapları (IRA'lar) ve vergiye tabi yatırım hesapları gibi mevcut farklı emeklilik tasarruf seçeneklerini değerlendirebilirsiniz. Gelirinizin en az %15'ini emeklilik için biriktirmeyi hedefleyin.

5/ Düzenli olarak gözden geçirin ve ayarlayın

Emeklilik planınızı düzenli olarak gözden geçirmek ve ayarlamak, emeklilik hedeflerinize ulaşma yolunda ilerlemek için çok önemlidir. Planınızı düzenli olarak gözden geçirmeniz ve düzenlemeniz için bazı nedenler şunlardır:

- Evlilik, iş değişiklikleri ve sağlık sorunları gibi yaşam koşullarınızdaki değişiklikler emeklilik birikimlerinizi etkileyebilir.

- Ekonomi ve yatırım ortamındaki değişiklikler (örneğin durgunluk)

- Emeklilik hedeflerinizdeki değişiklikler. Örneğin, başlangıçta planladığınızdan daha erken veya daha geç emekli olmaya karar verebilirsiniz veya emeklilik yaşam tarzınızı değiştirmek isteyebilirsiniz.

Hedeflerinizin gerisinde kalıyorsanız, katkılarınızı artırmayı, yatırım stratejinizi değiştirmeyi veya emeklilik planlarınızı gözden geçirmeyi deneyin.

6/ Bir mali müşavirle çalışmayı düşünün

Yukarıda bahsedildiği gibi, başarılı bir emeklilik planlamasının en iyi yolu bir finansal danışmana sahip olmaktır. Bir mali danışman, kişiselleştirilmiş bir emeklilik planı oluşturmanıza yardımcı olabilir ve yatırım stratejileri, vergi planlaması ve diğer emeklilik planlaması konularında rehberlik sağlayabilir.

Ve bir mali müşavir seçerken, emeklilik planlamasında deneyimli ve çıkarlarınıza en uygun şekilde hareket etmek için güvene dayalı bir görevi olan birini arayın.

Önemli Noktalar

Emeklilik planlaması, mali hayatınızın dikkatli değerlendirme ve stratejik düşünme gerektiren çok önemli bir yönüdür. Erken başlayarak, emeklilik hedeflerinizi belirleyerek, tutarlı bir şekilde tasarruf ederek, yatırımlarınızı çeşitlendirerek ve planınızı düzenli olarak gözden geçirerek ve ayarlayarak, rahat ve finansal açıdan güvenli bir emekliliğe ulaşmak için çalışabilirsiniz.

Başkalarını emeklilik planlamasının önemi konusunda eğitmenin dinamik ve ilgi çekici bir yolunu arıyorsanız, AhaSlaytlar yardım edebilir! Bizimle etkileşimli özellikler ve özelleştirilebilir şablonları, kitlenizin dikkatini çeken ve onlara emeklilik planlama hedefleri konusunda ilham veren ilgi çekici ve bilgilendirici sunumlar oluşturabilirsiniz.

Bugün emeklilik planlamasına başlayın ve mali açıdan güvenli bir geleceğe ilk adımı atın!

Sık Sorulan Sorular

Bir sorun var mı? Cevaplarımız var.