![]() Dastlabki kunlardagi bitkoindan boshlab ko'tarilishgacha

Dastlabki kunlardagi bitkoindan boshlab ko'tarilishgacha ![]() robot-investitsiya

robot-investitsiya![]() , bu g‘oyalarni kichik tajribalardan tortib, asosiy mahsulot va xizmatlargacha rivojlanishini kuzatish vahshiy bo‘ldi.

, bu g‘oyalarni kichik tajribalardan tortib, asosiy mahsulot va xizmatlargacha rivojlanishini kuzatish vahshiy bo‘ldi.

![]() Moliyaviy innovatsiyalar daromad olish, sarflash va tejash usullarini qayta ixtiro qilmoqda.

Moliyaviy innovatsiyalar daromad olish, sarflash va tejash usullarini qayta ixtiro qilmoqda.

![]() Ushbu postda biz sizni ba'zi narsalar bilan tanishtiramiz

Ushbu postda biz sizni ba'zi narsalar bilan tanishtiramiz ![]() moliyaviy innovatsiyalar

moliyaviy innovatsiyalar![]() Mavericks chegaralarni oshirib, moliyaviy tizimimizning maqsadini qayta ko'rib chiqadi.

Mavericks chegaralarni oshirib, moliyaviy tizimimizning maqsadini qayta ko'rib chiqadi.

![]() Pul nimaga aylanishi mumkin bo'lgan eng yuqori cho'qqigacha yovvoyi sayohatga boring💸

Pul nimaga aylanishi mumkin bo'lgan eng yuqori cho'qqigacha yovvoyi sayohatga boring💸

Mundarija

Mundarija

- Moliyaviy innovatsiya nima?

- Nima uchun moliyaviy innovatsiyalar sektorda muhim?

- Moliyaviy innovatsiyalarga misollar

- Key Takeaways

- tez-tez so'raladigan savollar

Uchrashuvlar paytida ko'proq qiziqarli narsalarni qidiryapsizmi?

![]() AhaSlides-da qiziqarli viktorina orqali jamoa a'zolaringizni to'plang. AhaSlides shablonlari kutubxonasidan bepul viktorinada qatnashish uchun roʻyxatdan oʻting!

AhaSlides-da qiziqarli viktorina orqali jamoa a'zolaringizni to'plang. AhaSlides shablonlari kutubxonasidan bepul viktorinada qatnashish uchun roʻyxatdan oʻting!

Moliyaviy innovatsiya nima?

Fintechga misollar - Moliyaviy innovatsiyalar. Rasm: Freepik

Fintechga misollar - Moliyaviy innovatsiyalar. Rasm: Freepik![]() Pul, ular aytganidek, dunyoni aylantiradi. Ammo ba'zida o'sha eski quvnoq o'z o'rnida aylanib, yangi joyga bormagandek tuyulishi mumkin.

Pul, ular aytganidek, dunyoni aylantiradi. Ammo ba'zida o'sha eski quvnoq o'z o'rnida aylanib, yangi joyga bormagandek tuyulishi mumkin.

![]() Shuning uchun eng ilg'or ta'sischilar biz bilganimizdek, moliyani silkitish uchun hamma narsani xavf ostiga qo'yishadi.

Shuning uchun eng ilg'or ta'sischilar biz bilganimizdek, moliyani silkitish uchun hamma narsani xavf ostiga qo'yishadi.

![]() Moliyaviy innovatsiyalar

Moliyaviy innovatsiyalar![]() yangi moliyaviy vositalar, texnologiyalar, institutlar va bozorlarni ixtiro qilish, ishlab chiqish va qabul qilishni nazarda tutadi.

yangi moliyaviy vositalar, texnologiyalar, institutlar va bozorlarni ixtiro qilish, ishlab chiqish va qabul qilishni nazarda tutadi.

![]() Masalan, QR kodli to‘lov, elektron hamyonlar, kriptovalyuta birjalari va xizmatlar.

Masalan, QR kodli to‘lov, elektron hamyonlar, kriptovalyuta birjalari va xizmatlar.

![]() Bu tavakkalchilikni boshqarishning yangi usullarini ishlab chiqish, kapitalni ko'paytirish, tranzaktsiyalarni yakunlash va boshqa moliyaviy faoliyatni o'z ichiga oladi.

Bu tavakkalchilikni boshqarishning yangi usullarini ishlab chiqish, kapitalni ko'paytirish, tranzaktsiyalarni yakunlash va boshqa moliyaviy faoliyatni o'z ichiga oladi.

🧠 ![]() 5-ni o'rganing

5-ni o'rganing ![]() Ish joyidagi innovatsiyalar

Ish joyidagi innovatsiyalar![]() Doimiy evolyutsiyani rivojlantirish strategiyalari.

Doimiy evolyutsiyani rivojlantirish strategiyalari.

Nima uchun moliyaviy innovatsiyalar sektorda muhim?

![]() Moliyaviy innovatsiyalar odamlar uchun puldan foydalanishning yangi va takomillashtirilgan usullarini yaratishga yordam beradi, chunki u:

Moliyaviy innovatsiyalar odamlar uchun puldan foydalanishning yangi va takomillashtirilgan usullarini yaratishga yordam beradi, chunki u:

• ![]() Kirish va inklyuziyani yaxshilaydi:

Kirish va inklyuziyani yaxshilaydi:![]() Ishlar yangi texnologiyalar bilan o'zgarganda yoki mijozlar ehtiyojlari o'zgarganda, innovatsiyalar moliyaviy tizim ularga yaxshi xizmat ko'rsatishda davom etishini ta'minlaydi.

Ishlar yangi texnologiyalar bilan o'zgarganda yoki mijozlar ehtiyojlari o'zgarganda, innovatsiyalar moliyaviy tizim ularga yaxshi xizmat ko'rsatishda davom etishini ta'minlaydi.

![]() Bu onlayn kreditlash platformalari va mobil to'lov ilovalari kabi innovatsiyalar orqali butun dunyo bo'ylab ko'proq foydalanuvchilarga kirishni ochadi.

Bu onlayn kreditlash platformalari va mobil to'lov ilovalari kabi innovatsiyalar orqali butun dunyo bo'ylab ko'proq foydalanuvchilarga kirishni ochadi.

![]() Bu ko'proq hududlardagi odamlarga biznes boshlash, uy sotib olish yoki o'qish uchun pul jamg'arish imkonini beradi.

Bu ko'proq hududlardagi odamlarga biznes boshlash, uy sotib olish yoki o'qish uchun pul jamg'arish imkonini beradi.

![]() Yangi ilovalar va xizmatlar endi telefoningizda qulay bank xizmatlarini koʻrsatish imkonini beradi, shuning uchun siz istalgan joydan osongina toʻlovlar, depozit cheklari va pul oʻtkazishingiz mumkin.

Yangi ilovalar va xizmatlar endi telefoningizda qulay bank xizmatlarini koʻrsatish imkonini beradi, shuning uchun siz istalgan joydan osongina toʻlovlar, depozit cheklari va pul oʻtkazishingiz mumkin.

![]() Ular foydalanuvchilarga bir necha marta bosish orqali o'z jamg'armalarini investitsiya qilishda va xarajatlarni kuzatishda yordam beradi.

Ular foydalanuvchilarga bir necha marta bosish orqali o'z jamg'armalarini investitsiya qilishda va xarajatlarni kuzatishda yordam beradi.

Moliyaviy innovatsiyalar

Moliyaviy innovatsiyalar![]() Banklar, sug'urtachilar, investitsiya platformalari va ko'plab yangi startaplar o'rtasida innovatsiyalar kompaniyalarni iste'molchilarga taqdim etilayotgan xizmatlar qiymati va sifatini doimiy ravishda oshirishga undaydi.

Banklar, sug'urtachilar, investitsiya platformalari va ko'plab yangi startaplar o'rtasida innovatsiyalar kompaniyalarni iste'molchilarga taqdim etilayotgan xizmatlar qiymati va sifatini doimiy ravishda oshirishga undaydi.

![]() Korporatsiyalar yaxshiroq ish qilishlari yoki mijozlarni yo'qotish xavfi borligini bilgan holda, arzonroq xarajat va yaxshi mijozlar tajribasining afzalliklarini ommaga etkazadilar.

Korporatsiyalar yaxshiroq ish qilishlari yoki mijozlarni yo'qotish xavfi borligini bilgan holda, arzonroq xarajat va yaxshi mijozlar tajribasining afzalliklarini ommaga etkazadilar.

![]() Yangi moliyalashtirish manbalari tadbirkorlarni va o'sib borayotgan kichik biznesni mahalliy darajada ishga yollagan va o'zlarining yangi innovatsiyalariga hissa qo'shayotganlarni qo'llab-quvvatlaydi.

Yangi moliyalashtirish manbalari tadbirkorlarni va o'sib borayotgan kichik biznesni mahalliy darajada ishga yollagan va o'zlarining yangi innovatsiyalariga hissa qo'shayotganlarni qo'llab-quvvatlaydi.

![]() Innovatorlar, shuningdek, yangi texnologiyalar va risklarni boshqarish strategiyalarini sinovdan o'tkazish orqali foydalanuvchilarning maxfiy ma'lumotlari, identifikatorlari va aktivlari uchun himoyani kuchaytirishga yordam beradi.

Innovatorlar, shuningdek, yangi texnologiyalar va risklarni boshqarish strategiyalarini sinovdan o'tkazish orqali foydalanuvchilarning maxfiy ma'lumotlari, identifikatorlari va aktivlari uchun himoyani kuchaytirishga yordam beradi.

![]() Bu butun moliya sanoatining kelgusi yillar davomida rivojlanayotgan raqamli landshaft ostida iste'molchilarni himoya qilish uchun jihozlanganligini ta'minlaydi.

Bu butun moliya sanoatining kelgusi yillar davomida rivojlanayotgan raqamli landshaft ostida iste'molchilarni himoya qilish uchun jihozlanganligini ta'minlaydi.

![]() Umuman olganda, moliyaviy innovatsiyalar barqaror farovonlikni qo'llab-quvvatlash uchun asosdir.

Umuman olganda, moliyaviy innovatsiyalar barqaror farovonlikni qo'llab-quvvatlash uchun asosdir.

Moliyaviy innovatsiyalarga misollar

#1. Onlayn va mobil banking

Moliyaviy innovatsiyalar

Moliyaviy innovatsiyalar![]() An'anaviy bank ishi cheklangan soatlarda jismoniy filiallarga borishni talab qiladi.

An'anaviy bank ishi cheklangan soatlarda jismoniy filiallarga borishni talab qiladi.

![]() Endilikda mijozlar internetga ulangan istalgan qurilmadan 24/7 kun davomida o‘z mablag‘larini boshqarishi mumkin.

Endilikda mijozlar internetga ulangan istalgan qurilmadan 24/7 kun davomida o‘z mablag‘larini boshqarishi mumkin.

![]() Onlayn va mobil platformalar o'tmishda amalga oshirib bo'lmaydigan yangi bank xizmatlarini taqdim etadi, masalan, masofaviy chek depozitlari, tezkor ichki/xalqaro pul o'tkazmalari va tengdoshga to'lovlar.

Onlayn va mobil platformalar o'tmishda amalga oshirib bo'lmaydigan yangi bank xizmatlarini taqdim etadi, masalan, masofaviy chek depozitlari, tezkor ichki/xalqaro pul o'tkazmalari va tengdoshga to'lovlar.

![]() Bu, shuningdek, moliyaviy institutlarga yirik filial tarmog'ini saqlash bilan bog'liq qo'shimcha xarajatlarni kamaytirish imkonini beradi.

Bu, shuningdek, moliyaviy institutlarga yirik filial tarmog'ini saqlash bilan bog'liq qo'shimcha xarajatlarni kamaytirish imkonini beradi.

#2.Raqamli to'lov platformalari

Moliyaviy innovatsiyalar

Moliyaviy innovatsiyalar![]() PayPal, Venmo va Cash App kabi platformalar naqd pul talab qilmasdan, istalgan qurilmadan 24/7 kun davomida tez va oson pul o'tkazmalarini amalga oshirish imkonini beradi.

PayPal, Venmo va Cash App kabi platformalar naqd pul talab qilmasdan, istalgan qurilmadan 24/7 kun davomida tez va oson pul o'tkazmalarini amalga oshirish imkonini beradi.

![]() P2P to'lovidan tashqari, Stripe - bu biznes uchun onlayn to'lovlar va to'lov infratuzilmasi yechimlarini ta'minlaydigan yana bir mashhur platforma.

P2P to'lovidan tashqari, Stripe - bu biznes uchun onlayn to'lovlar va to'lov infratuzilmasi yechimlarini ta'minlaydigan yana bir mashhur platforma.

![]() Ular barcha o'lchamdagi savdogarlar uchun xavfsiz raqamli to'lov infratuzilmasini yaratish orqali yangi onlayn bozorlarni ochdilar.

Ular barcha o'lchamdagi savdogarlar uchun xavfsiz raqamli to'lov infratuzilmasini yaratish orqali yangi onlayn bozorlarni ochdilar.

![]() Raqamli to‘lovlar mobil telefonlar orqali bank xizmatlaridan foydalanish imkoniyatini kengaytiradi, hatto an’anaviy banklar kam bo‘lgan dunyoning ayrim qismlarida ham.

Raqamli to‘lovlar mobil telefonlar orqali bank xizmatlaridan foydalanish imkoniyatini kengaytiradi, hatto an’anaviy banklar kam bo‘lgan dunyoning ayrim qismlarida ham.

#3. Peer-to-peer kreditlash

Moliyaviy innovatsiyalar

Moliyaviy innovatsiyalar![]() LendingClub yoki Prosper kabi P2P kreditlash platformalari an'anaviy iste'mol krediti va kapital bozorlarini tengdoshlar tomonidan qo'llab-quvvatlanadigan innovatsiyalar va ma'lumotlarga asoslangan muqobil baholash strategiyalari orqali o'zgartirdi.

LendingClub yoki Prosper kabi P2P kreditlash platformalari an'anaviy iste'mol krediti va kapital bozorlarini tengdoshlar tomonidan qo'llab-quvvatlanadigan innovatsiyalar va ma'lumotlarga asoslangan muqobil baholash strategiyalari orqali o'zgartirdi.

![]() Ilg'or algoritmlar an'anaviy mezonlar e'tibordan chetda qolgan ishonchli qarz oluvchilarni aniqlash uchun ta'lim darajasi, ish tarixi va ijtimoiy aloqalar kabi kreditga layoqatlilik omillarini baholaydi.

Ilg'or algoritmlar an'anaviy mezonlar e'tibordan chetda qolgan ishonchli qarz oluvchilarni aniqlash uchun ta'lim darajasi, ish tarixi va ijtimoiy aloqalar kabi kreditga layoqatlilik omillarini baholaydi.

![]() Qarz oluvchilarni muqobil ma'lumotlardan foydalangan holda har tomonlama baholash orqali P2P kreditorlari banklar tomonidan e'tiborga olinmagan mijozlar segmentlariga xizmat ko'rsatishlari mumkin.

Qarz oluvchilarni muqobil ma'lumotlardan foydalangan holda har tomonlama baholash orqali P2P kreditorlari banklar tomonidan e'tiborga olinmagan mijozlar segmentlariga xizmat ko'rsatishlari mumkin.

![]() Individual kreditlar minimal investitsiya chegarasini pasaytirib, 25 dollargacha sotib olinishi mumkin bo'lgan kichik aktivlar bilan ta'minlangan qimmatli qog'ozlarga bo'linadi.

Individual kreditlar minimal investitsiya chegarasini pasaytirib, 25 dollargacha sotib olinishi mumkin bo'lgan kichik aktivlar bilan ta'minlangan qimmatli qog'ozlarga bo'linadi.

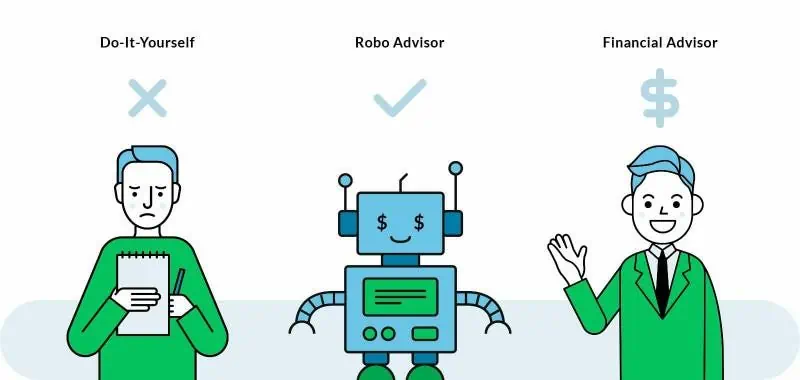

#4. Robo maslahatchilari

Moliyaviy innovatsiyalar

Moliyaviy innovatsiyalar![]() Robo-maslahatchilar - bu investitsiya funktsiyalarini avtomatlashtiradigan va shu bilan an'anaviy maslahatchilarga nisbatan qo'shimcha xarajatlarni sezilarli darajada kamaytiradigan arzon investitsiya platformasi.

Robo-maslahatchilar - bu investitsiya funktsiyalarini avtomatlashtiradigan va shu bilan an'anaviy maslahatchilarga nisbatan qo'shimcha xarajatlarni sezilarli darajada kamaytiradigan arzon investitsiya platformasi.

![]() Shuningdek, u onlayn anketalar va avtomatlashtirilgan portfel yaratish/boshqarish orqali diversifikatsiyalangan portfellarni yaratishning anʼanaviy murakkab jarayonini soddalashtiradi.

Shuningdek, u onlayn anketalar va avtomatlashtirilgan portfel yaratish/boshqarish orqali diversifikatsiyalangan portfellarni yaratishning anʼanaviy murakkab jarayonini soddalashtiradi.

![]() Robo texnologiyasi bitta maslahatchiga inson maslahatchilariga qaraganda ancha kattaroq mijozlar bazasiga arzonroq narxda samarali xizmat ko'rsatish imkonini beradi.

Robo texnologiyasi bitta maslahatchiga inson maslahatchilariga qaraganda ancha kattaroq mijozlar bazasiga arzonroq narxda samarali xizmat ko'rsatish imkonini beradi.

![]() Ushbu sohadagi mashhur o'yinchilar - Acorns, SoFi va Betterment.

Ushbu sohadagi mashhur o'yinchilar - Acorns, SoFi va Betterment.

#5. Kriptovalyutalar

Moliyaviy innovatsiyalar

Moliyaviy innovatsiyalar![]() Bitkoin kabi kriptolar markaziy bank yoki moliya institutini vositachi sifatida talab qilmasdan xavfsiz o'zaro operatsiyalarni amalga oshirishga imkon beradi.

Bitkoin kabi kriptolar markaziy bank yoki moliya institutini vositachi sifatida talab qilmasdan xavfsiz o'zaro operatsiyalarni amalga oshirishga imkon beradi.

![]() Bu eski valyuta kurslari va simlarga bog'liq emas, balki ochiq/shaxsiy kalitlar bilan istalgan vaqtda tezkor xalqaro pul o'tkazmalarini osonlashtiradi.

Bu eski valyuta kurslari va simlarga bog'liq emas, balki ochiq/shaxsiy kalitlar bilan istalgan vaqtda tezkor xalqaro pul o'tkazmalarini osonlashtiradi.

![]() Kriptolar pulning navbatdagi evolyutsiyasini oltin/hukumat tomonidan chop etilgan veksellar kabi jismoniy shakllardan mustaqil raqamli aktivlar sifatida ifodalaydi.

Kriptolar pulning navbatdagi evolyutsiyasini oltin/hukumat tomonidan chop etilgan veksellar kabi jismoniy shakllardan mustaqil raqamli aktivlar sifatida ifodalaydi.

![]() Foydalanuvchilar eski valyutalarda bo'lgani kabi tranzaktsiyalarga qonuniy nomlar qo'shish kerak emas, balki taxallusli bo'lishi mumkin.

Foydalanuvchilar eski valyutalarda bo'lgani kabi tranzaktsiyalarga qonuniy nomlar qo'shish kerak emas, balki taxallusli bo'lishi mumkin.

Ko'proq moliyaviy innovatsiyalar misollari

• We ![]() Innovatsiya qiling

Innovatsiya qiling![]() Bir tomonlama zerikarli taqdimotlar

Bir tomonlama zerikarli taqdimotlar

![]() Olomon sizni haqiqatan ham tinglashiga imkon bering

Olomon sizni haqiqatan ham tinglashiga imkon bering ![]() qiziqarli so'rovlar va viktorinalar

qiziqarli so'rovlar va viktorinalar ![]() AhaSlides dan.

AhaSlides dan.

Moliyaviy yangiliklardan biri.

Moliyaviy yangiliklardan biri.Key Takeaways

![]() Moliyaviy innovatsiyalar oddiy so'z emas - bu pulning o'zini qanday his qilishimizni inqilob qiladi.

Moliyaviy innovatsiyalar oddiy so'z emas - bu pulning o'zini qanday his qilishimizni inqilob qiladi.

![]() Bu o'zgarishlarning orqasida uni dunyoga keltirgan internet davri kabi inklyuziv tizim yaratish uchun tinimsiz harakat yotadi va bu misollar bizning global moliyaviy qalbimizda chiroqlar birinchi yoqilganidan beri ko'rilmagan miqyosda qoidalarni qayta yozishning ilg'orlaridir💸💰

Bu o'zgarishlarning orqasida uni dunyoga keltirgan internet davri kabi inklyuziv tizim yaratish uchun tinimsiz harakat yotadi va bu misollar bizning global moliyaviy qalbimizda chiroqlar birinchi yoqilganidan beri ko'rilmagan miqyosda qoidalarni qayta yozishning ilg'orlaridir💸💰

tez-tez so'raladigan savollar

Fintech va moliyaviy innovatsiyalar o'rtasidagi farq nima?

![]() Fintech - bu moliyaviy innovatsiyalarning kichik to'plami bo'lib, u moliyaviy xizmatlarni yaxshilash uchun texnologiyadan foydalanishni nazarda tutadi. Moliyaviy innovatsiyalar kengroq atama bo'lib, u yangi fintech texnologiyalari, mahsulotlari, xizmatlari, biznes modellari, qoidalar, bozorlar va shu kabilarni o'z ichiga oladi va moliya sanoatini o'zgartiradi va yaxshilaydi. Shunday qilib, barcha fintech moliyaviy innovatsiyalardir, ammo barcha moliyaviy innovatsiyalar fintech emas.

Fintech - bu moliyaviy innovatsiyalarning kichik to'plami bo'lib, u moliyaviy xizmatlarni yaxshilash uchun texnologiyadan foydalanishni nazarda tutadi. Moliyaviy innovatsiyalar kengroq atama bo'lib, u yangi fintech texnologiyalari, mahsulotlari, xizmatlari, biznes modellari, qoidalar, bozorlar va shu kabilarni o'z ichiga oladi va moliya sanoatini o'zgartiradi va yaxshilaydi. Shunday qilib, barcha fintech moliyaviy innovatsiyalardir, ammo barcha moliyaviy innovatsiyalar fintech emas.

Rivojlanayotgan moliyaviy innovatsiyalar qanday?

![]() Rivojlanayotgan moliyaviy innovatsiyalar blokcheyn, AI, katta ma'lumotlar va robotlashtirilgan jarayonlarni avtomatlashtirish kabi yangi texnologiyalar tomonidan boshqariladi. Bu texnologiyalar vazifalarni avtomatlashtirish, samaradorlikni oshirish, yangi mahsulot va xizmatlarni yaratish uchun foydalanilmoqda.

Rivojlanayotgan moliyaviy innovatsiyalar blokcheyn, AI, katta ma'lumotlar va robotlashtirilgan jarayonlarni avtomatlashtirish kabi yangi texnologiyalar tomonidan boshqariladi. Bu texnologiyalar vazifalarni avtomatlashtirish, samaradorlikni oshirish, yangi mahsulot va xizmatlarni yaratish uchun foydalanilmoqda.