![]() Nima uchun sizga a

Nima uchun sizga a ![]() Ijtimoiy sug'urta kalkulyatori?

Ijtimoiy sug'urta kalkulyatori?

![]() Ko'pgina yoshlar, ayniqsa Gen Z erta nafaqaga chiqishni rejalashtirmoqda. Ota-onalari bilan solishtirganda. Z avlodi pensiyaga nisbatan boshqacha fikrga ega.

Ko'pgina yoshlar, ayniqsa Gen Z erta nafaqaga chiqishni rejalashtirmoqda. Ota-onalari bilan solishtirganda. Z avlodi pensiyaga nisbatan boshqacha fikrga ega.

![]() Moliyaviy mustaqillik va erkinlikka intilish Z avlodini boshqaradi. Ular iqtisodiy muammolarning oldingi avlodlarga ta'siriga guvoh bo'lishdi va o'zlarining moliyaviy farovonligini erta yoshda ta'minlashni xohlashadi. Qattiq mehnat qilish, tirishqoqlik bilan tejash va oqilona moliyaviy qarorlar qabul qilish orqali ular o'zlarining avvalgilariga qaraganda erta nafaqaga chiqishlari mumkinligiga ishonishadi.

Moliyaviy mustaqillik va erkinlikka intilish Z avlodini boshqaradi. Ular iqtisodiy muammolarning oldingi avlodlarga ta'siriga guvoh bo'lishdi va o'zlarining moliyaviy farovonligini erta yoshda ta'minlashni xohlashadi. Qattiq mehnat qilish, tirishqoqlik bilan tejash va oqilona moliyaviy qarorlar qabul qilish orqali ular o'zlarining avvalgilariga qaraganda erta nafaqaga chiqishlari mumkinligiga ishonishadi.

![]() Biroq, bu o'ylash kerak bo'lgan kichik bir qism. Erta nafaqaga chiqish, ular to'liq pensiya yoshiga etgunga qadar ijtimoiy sug'urta nafaqalarini talab qilishni anglatadi, bu esa doimiy ravishda kamaytirilgan nafaqaga olib keladi.

Biroq, bu o'ylash kerak bo'lgan kichik bir qism. Erta nafaqaga chiqish, ular to'liq pensiya yoshiga etgunga qadar ijtimoiy sug'urta nafaqalarini talab qilishni anglatadi, bu esa doimiy ravishda kamaytirilgan nafaqaga olib keladi.

![]() Shunday ekan, chuqurroq tushunchaga ega bo'lish yaxshiroqdir

Shunday ekan, chuqurroq tushunchaga ega bo'lish yaxshiroqdir ![]() Ijtimoiy sug'urta kalkulyatori

Ijtimoiy sug'urta kalkulyatori![]() qaror qabul qilishdan oldin, qo'shimcha ravishda, pensiya jamg'arma rejangizda g'alaba qozonish.

qaror qabul qilishdan oldin, qo'shimcha ravishda, pensiya jamg'arma rejangizda g'alaba qozonish.

Pensiya jamg'armasi dasturini rejalashtirish uchun ijtimoiy sug'urta kalkulyatoridan foydalanish | Manba: iStock

Pensiya jamg'armasi dasturini rejalashtirish uchun ijtimoiy sug'urta kalkulyatoridan foydalanish | Manba: iStock Mundarija

Mundarija

- Ijtimoiy sug'urta kalkulyatori nima?

- Ijtimoiy sug'urta kalkulyatori uchun kim javobgar?

- Ijtimoiy sug'urta kalkulyatori nima uchun muhim?

- Ijtimoiy sug'urta kalkulyatori va pensiya jamg'armasi kalkulyatori

- Ijtimoiy sug'urta imtiyozlarini kim olishi mumkin?

- Ijtimoiy sug'urtani qanday hisoblash mumkin?

- tez-tez so'raladigan savollar

- Bottom tuhfa

Yaxshiroq ishtirok etish uchun maslahatlar

Bir necha soniya ichida boshlang.

![]() Kichik yig'ilishlar uchun eng yaxshi viktorina shablonini oling! Bepul ro'yxatdan o'ting va shablonlar kutubxonasidan xohlaganingizni oling!

Kichik yig'ilishlar uchun eng yaxshi viktorina shablonini oling! Bepul ro'yxatdan o'ting va shablonlar kutubxonasidan xohlaganingizni oling!

Ijtimoiy sug'urta kalkulyatori nima?

![]() Ijtimoiy ta'minot kalkulyatori - bu odamlarga turli omillarga asoslangan holda kelajakdagi ijtimoiy ta'minot imtiyozlarini baholashga yordam beradigan vositadir. Ijtimoiy ta'minot AQShda nafaqaga chiqqan, nogiron va tirik qolgan shaxslar va ularning oilalari uchun daromad keltiradigan hukumat dasturidir. Bu pensiya daromadining asosidir. Ijtimoiy sug'urtadan oladigan imtiyozlar sizning daromadlaringiz tarixiga va nafaqa olishni tanlagan yoshingizga asoslanadi.

Ijtimoiy ta'minot kalkulyatori - bu odamlarga turli omillarga asoslangan holda kelajakdagi ijtimoiy ta'minot imtiyozlarini baholashga yordam beradigan vositadir. Ijtimoiy ta'minot AQShda nafaqaga chiqqan, nogiron va tirik qolgan shaxslar va ularning oilalari uchun daromad keltiradigan hukumat dasturidir. Bu pensiya daromadining asosidir. Ijtimoiy sug'urtadan oladigan imtiyozlar sizning daromadlaringiz tarixiga va nafaqa olishni tanlagan yoshingizga asoslanadi.

Baxtli pensiya tayyorlash uchun pensiya jamg'arma kalkulyatoridan foydalaning | Manba: iStock

Baxtli pensiya tayyorlash uchun pensiya jamg'arma kalkulyatoridan foydalaning | Manba: iStockIjtimoiy sug'urta kalkulyatori uchun kim javobgar?

![]() Ijtimoiy ta'minot kalkulyatori, odatda, asosan davlat idoralari Ijtimoiy ta'minot boshqarmasi (SSA) tomonidan yaratiladi va qo'llab-quvvatlanadi.

Ijtimoiy ta'minot kalkulyatori, odatda, asosan davlat idoralari Ijtimoiy ta'minot boshqarmasi (SSA) tomonidan yaratiladi va qo'llab-quvvatlanadi.

![]() SSA ijtimoiy xavfsizlik dasturini boshqarish uchun mas'ul bo'lgan AQSh hukumati agentligidir. Ular o'zlarining rasmiy veb-saytida Pensiya hisoblagichi deb nomlangan onlayn kalkulyatorni taqdim etadilar. Ushbu kalkulyator odamlarga ijtimoiy sug'urta pensiya nafaqalarini daromadlari tarixi va prognoz qilingan pensiya yoshiga qarab hisoblash imkonini beradi.

SSA ijtimoiy xavfsizlik dasturini boshqarish uchun mas'ul bo'lgan AQSh hukumati agentligidir. Ular o'zlarining rasmiy veb-saytida Pensiya hisoblagichi deb nomlangan onlayn kalkulyatorni taqdim etadilar. Ushbu kalkulyator odamlarga ijtimoiy sug'urta pensiya nafaqalarini daromadlari tarixi va prognoz qilingan pensiya yoshiga qarab hisoblash imkonini beradi.

Ijtimoiy sug'urta kalkulyatori nima uchun muhim?

![]() Ijtimoiy sug'urta nafaqalarini to'la olasizmi yoki sizning oilangiz ulardan foyda oladimi?

Ijtimoiy sug'urta nafaqalarini to'la olasizmi yoki sizning oilangiz ulardan foyda oladimi?

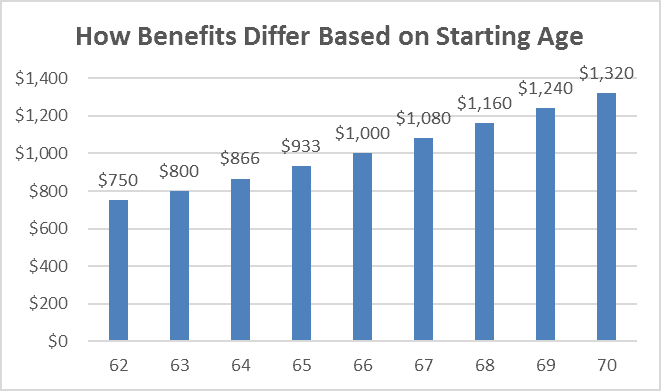

![]() Misol uchun, agar to'liq pensiya yoshi 65 yosh bo'lsa va to'liq nafaqa 1,000 AQSh dollari bo'lsa, 62 yoshida ariza topshirgan odamlar oyiga 80 AQSh dollari miqdoridagi to'liq nafaqa miqdorining 800 foizini olishlari mumkin edi. To'liq pensiya yoshi oshirilsa nima bo'ladi?

Misol uchun, agar to'liq pensiya yoshi 65 yosh bo'lsa va to'liq nafaqa 1,000 AQSh dollari bo'lsa, 62 yoshida ariza topshirgan odamlar oyiga 80 AQSh dollari miqdoridagi to'liq nafaqa miqdorining 800 foizini olishlari mumkin edi. To'liq pensiya yoshi oshirilsa nima bo'ladi?

![]() Shunday qilib, hisob-kitob qilish uchun SSA yoki har qanday bank pensiya kalkulyatoridan ijtimoiy sug'urta kalkulyatoridan foydalanishdan ko'ra yaxshiroq yo'l yo'q. Ijtimoiy sug'urta kalkulyatoridan foydalansangiz, qanday afzalliklarga ega bo'lishingiz mumkinligini ko'rib chiqamiz!

Shunday qilib, hisob-kitob qilish uchun SSA yoki har qanday bank pensiya kalkulyatoridan ijtimoiy sug'urta kalkulyatoridan foydalanishdan ko'ra yaxshiroq yo'l yo'q. Ijtimoiy sug'urta kalkulyatoridan foydalansangiz, qanday afzalliklarga ega bo'lishingiz mumkinligini ko'rib chiqamiz!

Ijtimoiy ta'minot kalkulyatori sizga qachon va qanday qilib to'liq SS imtiyozlarini olishni bilishga yordam beradi| Manba: VM

Ijtimoiy ta'minot kalkulyatori sizga qachon va qanday qilib to'liq SS imtiyozlarini olishni bilishga yordam beradi| Manba: VMMoliyaviy xabardorlik

![]() Ijtimoiy ta'minot kalkulyatorlari odamlarga ularning daromadlari tarixi va pensiya yoshi kelajakdagi nafaqalariga qanday ta'sir qilishini aniqroq tushunish imkonini beradi. Ular nafaqaga chiqqanda qancha daromad kutish mumkinligi haqida tushuncha beradi, odamlarga xarajatlarni rejalashtirish, byudjetlashtirish va daromadlardagi mumkin bo'lgan kamchiliklarni rejalashtirishda yordam beradi. Bu moliyaviy xabardorlikni oshirish shaxslarga yaxshiroq moliyaviy qarorlar qabul qilish va pensiyaga chiqish uchun tegishli choralarni ko'rish imkoniyatini beradi.

Ijtimoiy ta'minot kalkulyatorlari odamlarga ularning daromadlari tarixi va pensiya yoshi kelajakdagi nafaqalariga qanday ta'sir qilishini aniqroq tushunish imkonini beradi. Ular nafaqaga chiqqanda qancha daromad kutish mumkinligi haqida tushuncha beradi, odamlarga xarajatlarni rejalashtirish, byudjetlashtirish va daromadlardagi mumkin bo'lgan kamchiliklarni rejalashtirishda yordam beradi. Bu moliyaviy xabardorlikni oshirish shaxslarga yaxshiroq moliyaviy qarorlar qabul qilish va pensiyaga chiqish uchun tegishli choralarni ko'rish imkoniyatini beradi.

Pensiya rejalashtirish

![]() Ijtimoiy sug'urta nafaqalari ko'plab nafaqaxo'rlar uchun muhim daromad manbai hisoblanadi. Ijtimoiy ta'minot kalkulyatoridan foydalangan holda, shaxslar o'zlarining daromadlari tarixi va prognoz qilingan pensiya yoshiga asoslanib, kelajakdagi nafaqalarini taxmin qilishlari mumkin. Bu ularga pensiya daromadlarining umumiy strategiyasini rejalashtirishda va shaxsiy jamg'armalar, pensiyalar yoki investitsiya hisoblari kabi boshqa daromad manbalari haqida asosli qarorlar qabul qilishda yordam beradi.

Ijtimoiy sug'urta nafaqalari ko'plab nafaqaxo'rlar uchun muhim daromad manbai hisoblanadi. Ijtimoiy ta'minot kalkulyatoridan foydalangan holda, shaxslar o'zlarining daromadlari tarixi va prognoz qilingan pensiya yoshiga asoslanib, kelajakdagi nafaqalarini taxmin qilishlari mumkin. Bu ularga pensiya daromadlarining umumiy strategiyasini rejalashtirishda va shaxsiy jamg'armalar, pensiyalar yoki investitsiya hisoblari kabi boshqa daromad manbalari haqida asosli qarorlar qabul qilishda yordam beradi.

Ijtimoiy ta'minotni optimallashtirish

![]() Er-xotinlar uchun ijtimoiy sug'urta kalkulyatori ularning birgalikdagi imtiyozlarini optimallashtirishda ayniqsa qimmatli bo'lishi mumkin. Turmush o'rtoqlar nafaqalari, omon qolganlar uchun nafaqalar va "foydalanish va to'xtatib turish" yoki "cheklangan ariza" kabi strategiyalarni hisobga olgan holda, er-xotinlar o'zlarining umumiy ijtimoiy ta'minot imtiyozlarini maksimal darajada oshirishlari mumkin. Kalkulyatorlar turli stsenariylarni modellashtirishi va er-xotinlarga o'zlarining muayyan vaziyatlari uchun eng foydali da'vo strategiyasini aniqlashda yordam berishi mumkin.

Er-xotinlar uchun ijtimoiy sug'urta kalkulyatori ularning birgalikdagi imtiyozlarini optimallashtirishda ayniqsa qimmatli bo'lishi mumkin. Turmush o'rtoqlar nafaqalari, omon qolganlar uchun nafaqalar va "foydalanish va to'xtatib turish" yoki "cheklangan ariza" kabi strategiyalarni hisobga olgan holda, er-xotinlar o'zlarining umumiy ijtimoiy ta'minot imtiyozlarini maksimal darajada oshirishlari mumkin. Kalkulyatorlar turli stsenariylarni modellashtirishi va er-xotinlarga o'zlarining muayyan vaziyatlari uchun eng foydali da'vo strategiyasini aniqlashda yordam berishi mumkin.

Maksimal foyda olish

![]() Ijtimoiy sug'urta nafaqalarini talab qilishni boshlagan vaqtingiz siz oladigan miqdorga sezilarli ta'sir ko'rsatishi mumkin. Kalkulyator sizga turli da'vo strategiyalarini baholashga va nafaqa talab qilishni boshlash uchun optimal yoshni aniqlashga yordam beradi. To'liq pensiya yoshidan keyin nafaqalar boshlanishini kechiktirish oylik nafaqalarning oshishiga olib kelishi mumkin, nafaqalarni erta talab qilish esa oylik to'lovlarni kamaytirishga olib kelishi mumkin. Kalkulyator odamlarga kelishuvlarni tushunishga va moliyaviy maqsadlariga mos keladigan qarorlar qabul qilishga yordam beradi.

Ijtimoiy sug'urta nafaqalarini talab qilishni boshlagan vaqtingiz siz oladigan miqdorga sezilarli ta'sir ko'rsatishi mumkin. Kalkulyator sizga turli da'vo strategiyalarini baholashga va nafaqa talab qilishni boshlash uchun optimal yoshni aniqlashga yordam beradi. To'liq pensiya yoshidan keyin nafaqalar boshlanishini kechiktirish oylik nafaqalarning oshishiga olib kelishi mumkin, nafaqalarni erta talab qilish esa oylik to'lovlarni kamaytirishga olib kelishi mumkin. Kalkulyator odamlarga kelishuvlarni tushunishga va moliyaviy maqsadlariga mos keladigan qarorlar qabul qilishga yordam beradi.

![]() bog'liq:

bog'liq:

- Pensiya rejalashtirish | 6 yilda boshlash uchun 4 ta umumiy rejalar bilan 2023 qadam

- Kalkulyator qancha ijtimoiy sug'urta olaman? Ro'yxatdan o'chirilish SSA kalkulyatori 2023

Ijtimoiy sug'urta kalkulyatori va pensiya jamg'armasi kalkulyatori

![]() Ikkala kalkulyator ham pensiya rejalashtirish uchun qimmatli vosita bo'lsa-da, ular sizning pensiya daromadingizning turli jihatlarini ko'rib chiqadi.

Ikkala kalkulyator ham pensiya rejalashtirish uchun qimmatli vosita bo'lsa-da, ular sizning pensiya daromadingizning turli jihatlarini ko'rib chiqadi.

![]() Pensiya jamg'armasi kalkulyatori sizning shaxsiy jamg'armalaringiz va investitsiyalaringiz bo'yicha asosiy e'tiborni qaratadi va kerakli pensiya jamg'armasi maqsadiga erishish uchun vaqt o'tishi bilan qancha mablag' tejashingiz va sarmoya kiritishingiz kerakligini baholashga yordam beradi. Shu bilan birga, Ijtimoiy ta'minot kalkulyatori sizning ijtimoiy sug'urta imtiyozlaringizni baholashga alohida e'tibor qaratadi, sizning daromadingiz va pensiya yoshingiz ijtimoiy sug'urta nafaqalaringizga qanday ta'sir qilishini tushunishga yordam beradi va sizning imtiyozlaringizni maksimal darajada oshirish uchun turli da'vo strategiyalarini o'rganishga imkon beradi.

Pensiya jamg'armasi kalkulyatori sizning shaxsiy jamg'armalaringiz va investitsiyalaringiz bo'yicha asosiy e'tiborni qaratadi va kerakli pensiya jamg'armasi maqsadiga erishish uchun vaqt o'tishi bilan qancha mablag' tejashingiz va sarmoya kiritishingiz kerakligini baholashga yordam beradi. Shu bilan birga, Ijtimoiy ta'minot kalkulyatori sizning ijtimoiy sug'urta imtiyozlaringizni baholashga alohida e'tibor qaratadi, sizning daromadingiz va pensiya yoshingiz ijtimoiy sug'urta nafaqalaringizga qanday ta'sir qilishini tushunishga yordam beradi va sizning imtiyozlaringizni maksimal darajada oshirish uchun turli da'vo strategiyalarini o'rganishga imkon beradi.

![]() Sizning pensiya daromadingizni har tomonlama tushunish uchun pensiya rejalashtirishda shaxsiy jamg'armalaringizni va ijtimoiy sug'urta imtiyozlarini hisobga olish muhimdir.

Sizning pensiya daromadingizni har tomonlama tushunish uchun pensiya rejalashtirishda shaxsiy jamg'armalaringizni va ijtimoiy sug'urta imtiyozlarini hisobga olish muhimdir.

Ijtimoiy sug'urta imtiyozlarini kim olishi mumkin?

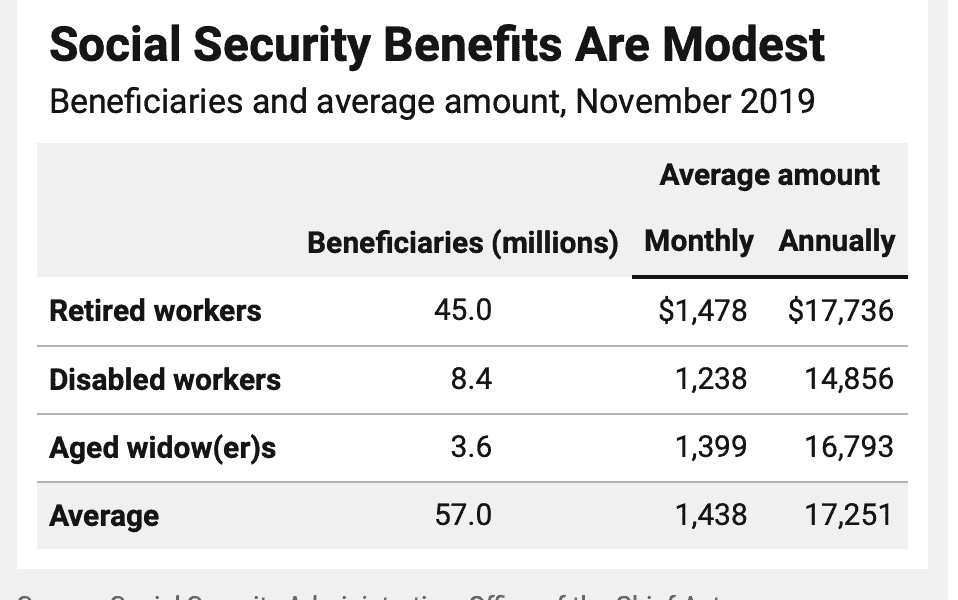

![]() Ijtimoiy ta'minot pensiya nafaqasi, odam ish vaqtini qisqartirganda yoki endi ishlamasa, daromadining bir qismini qaytaradigan oylik moliyaviy mukofot olishi mumkinligini anglatadi. Hisob-kitoblarga ko'ra, Ijtimoiy ta'minot Amerikada 16 va undan katta yoshdagi 65 million kishini qashshoqlikdan xalos qiladi (CBPP tahlili). Agar siz quyidagi guruhlarga mansub bo'lsangiz, nafaqaga chiqqaningizda to'liq ijtimoiy nafaqa olasiz.

Ijtimoiy ta'minot pensiya nafaqasi, odam ish vaqtini qisqartirganda yoki endi ishlamasa, daromadining bir qismini qaytaradigan oylik moliyaviy mukofot olishi mumkinligini anglatadi. Hisob-kitoblarga ko'ra, Ijtimoiy ta'minot Amerikada 16 va undan katta yoshdagi 65 million kishini qashshoqlikdan xalos qiladi (CBPP tahlili). Agar siz quyidagi guruhlarga mansub bo'lsangiz, nafaqaga chiqqaningizda to'liq ijtimoiy nafaqa olasiz.

Nafaqaxo'rlar

![]() Muayyan yillar davomida (odatda 10 yil yoki 40 chorak) ishlagan va ijtimoiy sug'urta soliqlarini to'lagan shaxslar, ular tegishli yoshga etganidan keyin pensiya olish huquqiga ega. To'liq pensiya yoshi tug'ilgan yiliga qarab o'zgarib turadi, 66 yoshdan 67 yoshgacha.

Muayyan yillar davomida (odatda 10 yil yoki 40 chorak) ishlagan va ijtimoiy sug'urta soliqlarini to'lagan shaxslar, ular tegishli yoshga etganidan keyin pensiya olish huquqiga ega. To'liq pensiya yoshi tug'ilgan yiliga qarab o'zgarib turadi, 66 yoshdan 67 yoshgacha.

Turmush o'rtoqlar va ajrashgan turmush o'rtoqlar

![]() Pensiyaga chiqqan yoki nogiron ishchilarning turmush o'rtoqlari nafaqa olish huquqiga ega bo'lishi mumkin, bu ishchining nafaqa miqdorining 50% gacha bo'lishi mumkin. Nikohda kamida 10 yil bo‘lgan va boshqa turmushga chiqmagan ajrashgan turmush o‘rtoqlar ham sobiq turmush o‘rtog‘ining daromadiga qarab nafaqa olishlari mumkin.

Pensiyaga chiqqan yoki nogiron ishchilarning turmush o'rtoqlari nafaqa olish huquqiga ega bo'lishi mumkin, bu ishchining nafaqa miqdorining 50% gacha bo'lishi mumkin. Nikohda kamida 10 yil bo‘lgan va boshqa turmushga chiqmagan ajrashgan turmush o‘rtoqlar ham sobiq turmush o‘rtog‘ining daromadiga qarab nafaqa olishlari mumkin.

Tirik qolgan turmush o'rtoqlar va bolalar

![]() Ishchi vafot etganida, ularning turmush o'rtog'i va qaramog'idagi bolalari nafaqa olishlari mumkin. Tirik qolgan turmush o'rtog'i vafot etgan ishchining nafaqa miqdorining bir qismini olishi mumkin, shuningdek, huquqqa ega bo'lgan bolalar ham voyaga etgunga qadar yoki nogiron bo'lgunga qadar nafaqa olishlari mumkin.

Ishchi vafot etganida, ularning turmush o'rtog'i va qaramog'idagi bolalari nafaqa olishlari mumkin. Tirik qolgan turmush o'rtog'i vafot etgan ishchining nafaqa miqdorining bir qismini olishi mumkin, shuningdek, huquqqa ega bo'lgan bolalar ham voyaga etgunga qadar yoki nogiron bo'lgunga qadar nafaqa olishlari mumkin.

Nogiron ishchilar

![]() Ularning katta daromad keltiradigan faoliyat bilan shug'ullanishiga to'sqinlik qiladigan va kamida bir yil davom etishi yoki o'limga olib kelishi kutilayotgan malakali nogironligi bo'lgan shaxslar nogironlik bo'yicha ijtimoiy sug'urta (SSDI) bo'yicha nafaqa olishlari mumkin. Ushbu imtiyozlar Ijtimoiy sug'urta tizimiga to'lagan va muayyan mezonlarga javob beradigan ishchilar uchun mavjud.

Ularning katta daromad keltiradigan faoliyat bilan shug'ullanishiga to'sqinlik qiladigan va kamida bir yil davom etishi yoki o'limga olib kelishi kutilayotgan malakali nogironligi bo'lgan shaxslar nogironlik bo'yicha ijtimoiy sug'urta (SSDI) bo'yicha nafaqa olishlari mumkin. Ushbu imtiyozlar Ijtimoiy sug'urta tizimiga to'lagan va muayyan mezonlarga javob beradigan ishchilar uchun mavjud.

Qaram bolalar

![]() Pensiyaga chiqqan, nogiron yoki vafot etgan ishchilarning qaramog'idagi bolalari voyaga etgunga qadar yoki o'zlari nogiron bo'lgunga qadar ijtimoiy sug'urta nafaqalariga ega bo'lishlari mumkin. Bolalar malakali bo'lish uchun ma'lum yosh, munosabatlar va qaramlik talablariga javob berishi kerak.

Pensiyaga chiqqan, nogiron yoki vafot etgan ishchilarning qaramog'idagi bolalari voyaga etgunga qadar yoki o'zlari nogiron bo'lgunga qadar ijtimoiy sug'urta nafaqalariga ega bo'lishlari mumkin. Bolalar malakali bo'lish uchun ma'lum yosh, munosabatlar va qaramlik talablariga javob berishi kerak.

2019 yilda ijtimoiy sug'urta imtiyozlari oluvchilar - Manba: Ijtimoiy ta'minot boshqarmasi, Bosh aktuariy idorasi

2019 yilda ijtimoiy sug'urta imtiyozlari oluvchilar - Manba: Ijtimoiy ta'minot boshqarmasi, Bosh aktuariy idorasi ![]() bog'liq:

bog'liq:

Ijtimoiy sug'urtani qanday hisoblash mumkin?

![]() Ijtimoiy ta'minot kalkulyatori sizning kelajakdagi ijtimoiy sug'urta nafaqalaringizni hisoblash uchun bir nechta omillar va ma'lumotlarni hisobga oladi. Quyida Ijtimoiy sug'urta kalkulyatori tomonidan amalga oshirilgan hisob-kitoblarga hissa qo'shadigan asosiy elementlardan ba'zilari keltirilgan:

Ijtimoiy ta'minot kalkulyatori sizning kelajakdagi ijtimoiy sug'urta nafaqalaringizni hisoblash uchun bir nechta omillar va ma'lumotlarni hisobga oladi. Quyida Ijtimoiy sug'urta kalkulyatori tomonidan amalga oshirilgan hisob-kitoblarga hissa qo'shadigan asosiy elementlardan ba'zilari keltirilgan:

Daromad tarixi

![]() Sizning daromadlaringiz tarixi, xususan, Ijtimoiy sug'urta soliqlariga tortiladigan ishdan olingan daromadingiz ijtimoiy sug'urta imtiyozlarini aniqlashda asosiy omil hisoblanadi. Kalkulyator sizning o'rtacha indekslangan oylik daromadingizni (AIME) hisoblash uchun ishlagan yillaringizdagi daromadlaringizni, eng yuqori 35 yillik indekslangan daromadni hisobga oladi.

Sizning daromadlaringiz tarixi, xususan, Ijtimoiy sug'urta soliqlariga tortiladigan ishdan olingan daromadingiz ijtimoiy sug'urta imtiyozlarini aniqlashda asosiy omil hisoblanadi. Kalkulyator sizning o'rtacha indekslangan oylik daromadingizni (AIME) hisoblash uchun ishlagan yillaringizdagi daromadlaringizni, eng yuqori 35 yillik indekslangan daromadni hisobga oladi.

O'rtacha indekslangan oylik daromad (AIME)

![]() AIME sizning eng yuqori 35 yillik daromadingiz davomida indekslangan daromadingizning o'rtacha ko'rsatkichini ifodalaydi. Indekslangan daromadlar vaqt o'tishi bilan daromadingizning nisbiy qiymatini aks ettirish uchun inflyatsiya va ish haqi o'sishini hisobga oladi.

AIME sizning eng yuqori 35 yillik daromadingiz davomida indekslangan daromadingizning o'rtacha ko'rsatkichini ifodalaydi. Indekslangan daromadlar vaqt o'tishi bilan daromadingizning nisbiy qiymatini aks ettirish uchun inflyatsiya va ish haqi o'sishini hisobga oladi.

Birlamchi sug'urta summasi (PIA)

![]() PIA - bu sizning to'liq pensiya yoshingizda (FRA) nafaqa talab qilgan bo'lsangiz, siz oladigan oylik nafaqa miqdori. Kalkulyator PIA ni hisoblash uchun AIME ga formulani qo'llaydi. Formulada AIME ning turli qismlari uchun turli foizlardan foydalaniladi, bukish nuqtalari deb nomlanadi, ular har yili o'rtacha ish haqining o'zgarishini hisobga olish uchun sozlanadi.

PIA - bu sizning to'liq pensiya yoshingizda (FRA) nafaqa talab qilgan bo'lsangiz, siz oladigan oylik nafaqa miqdori. Kalkulyator PIA ni hisoblash uchun AIME ga formulani qo'llaydi. Formulada AIME ning turli qismlari uchun turli foizlardan foydalaniladi, bukish nuqtalari deb nomlanadi, ular har yili o'rtacha ish haqining o'zgarishini hisobga olish uchun sozlanadi.

To'liq pensiya yoshi (FRA)

![]() Sizning FRA - bu siz to'liq ijtimoiy sug'urta pensiya nafaqalarini talab qilishingiz mumkin bo'lgan yoshdir. Bu sizning tug'ilgan yilingizga asoslanadi va 66 yoshdan 67 yoshgacha bo'lishi mumkin. Kalkulyator PIA hisob-kitobi uchun asosiy foyda miqdorini aniqlash uchun sizning FRA-ni hisobga oladi.

Sizning FRA - bu siz to'liq ijtimoiy sug'urta pensiya nafaqalarini talab qilishingiz mumkin bo'lgan yoshdir. Bu sizning tug'ilgan yilingizga asoslanadi va 66 yoshdan 67 yoshgacha bo'lishi mumkin. Kalkulyator PIA hisob-kitobi uchun asosiy foyda miqdorini aniqlash uchun sizning FRA-ni hisobga oladi.

Da'vo qilish yoshi

![]() Kalkulyator siz Ijtimoiy sug'urta bo'yicha nafaqa olishni boshlashni rejalashtirgan yoshingizni hisobga oladi. FRA-dan oldin nafaqalarni talab qilish sizning oylik nafaqa miqdorining kamayishiga olib keladi, shu bilan birga FRA-dan tashqari nafaqalarni kechiktirish kechiktirilgan pensiya kreditlari orqali sizning foydangizni oshirishi mumkin.

Kalkulyator siz Ijtimoiy sug'urta bo'yicha nafaqa olishni boshlashni rejalashtirgan yoshingizni hisobga oladi. FRA-dan oldin nafaqalarni talab qilish sizning oylik nafaqa miqdorining kamayishiga olib keladi, shu bilan birga FRA-dan tashqari nafaqalarni kechiktirish kechiktirilgan pensiya kreditlari orqali sizning foydangizni oshirishi mumkin.

Turmush o'rtog'i uchun imtiyozlar

![]() Agar turmush o'rtog'ingizning daromadlari tarixi asosida turmush o'rtog'ingiz uchun nafaqa olish huquqiga ega bo'lsangiz, kalkulyator ushbu omillarni ham hisobga olishi mumkin. Turmush o'rtog'i nafaqasi qo'shimcha daromad manbai bo'lishi mumkin, odatda turmush o'rtog'ingizning nafaqa miqdorining 50% gacha.

Agar turmush o'rtog'ingizning daromadlari tarixi asosida turmush o'rtog'ingiz uchun nafaqa olish huquqiga ega bo'lsangiz, kalkulyator ushbu omillarni ham hisobga olishi mumkin. Turmush o'rtog'i nafaqasi qo'shimcha daromad manbai bo'lishi mumkin, odatda turmush o'rtog'ingizning nafaqa miqdorining 50% gacha.

tez-tez so'raladigan savollar

![]() Savolingiz bormi? Bizda javoblar bor.

Savolingiz bormi? Bizda javoblar bor.

Ijtimoiy sug'urta deganda nimani tushunasiz?

Qancha ijtimoiy sug'urta olishim mumkin?

Men to'liq ijtimoiy sug'urta olamanmi?

To'liq pensiya necha yoshda?

Pensiya jamg'armasi kalkulyatori nimani anglatadi?

401 (k) nima?

Pensiya jamg'armalarini hisoblash formulasi qanday?

Bottom tuhfa

![]() Ijtimoiy ta'minotning kelajagi oldindan aytib bo'lmaydigan ko'rinadi, shuning uchun tez orada pensiya jamg'armalaringizni boshlash sizning tanlovingizdir. Pensiyani rejalashtirish dastlab juda qiyin bo'lishi mumkin, ammo bu sizning huquq va imtiyozlaringizni himoya qiladi.

Ijtimoiy ta'minotning kelajagi oldindan aytib bo'lmaydigan ko'rinadi, shuning uchun tez orada pensiya jamg'armalaringizni boshlash sizning tanlovingizdir. Pensiyani rejalashtirish dastlab juda qiyin bo'lishi mumkin, ammo bu sizning huquq va imtiyozlaringizni himoya qiladi.

![]() Pensiya jamg'armasida g'alaba qozonishning ko'plab usullari mavjud va siz 401 (k) s yoki 403 (b) s, Individual Pensiya hisoblari (IRA), soddalashtirilgan xodimlar pensiyasi (SEP) IRA, SIMPLE kabi ba'zi dasturlarni o'rganishingiz juda muhimdir. IR va ijtimoiy sug'urta imtiyozlari. Pensiya xavfsizligiga yaxshiroq tayyorgarlik ko'rish uchun ushbu dasturlarning barchasidan va yo'l kalkulyatorlaridan foydalaning.

Pensiya jamg'armasida g'alaba qozonishning ko'plab usullari mavjud va siz 401 (k) s yoki 403 (b) s, Individual Pensiya hisoblari (IRA), soddalashtirilgan xodimlar pensiyasi (SEP) IRA, SIMPLE kabi ba'zi dasturlarni o'rganishingiz juda muhimdir. IR va ijtimoiy sug'urta imtiyozlari. Pensiya xavfsizligiga yaxshiroq tayyorgarlik ko'rish uchun ushbu dasturlarning barchasidan va yo'l kalkulyatorlaridan foydalaning.