![]() Van Bitcoin in sy vroeë dae tot die opkoms van

Van Bitcoin in sy vroeë dae tot die opkoms van ![]() robo-belegging

robo-belegging![]() , was dit wild om te sien hoe hierdie idees ontwikkel van klein eksperimente tot hoofstroomprodukte en -dienste.

, was dit wild om te sien hoe hierdie idees ontwikkel van klein eksperimente tot hoofstroomprodukte en -dienste.

![]() Finansiële innovasie is die heruitvinding van die manier waarop ons verdien, spandeer en spaar.

Finansiële innovasie is die heruitvinding van die manier waarop ons verdien, spandeer en spaar.

![]() In hierdie pos stel ons jou bekend aan 'n paar van die

In hierdie pos stel ons jou bekend aan 'n paar van die ![]() finansiële innovasie

finansiële innovasie![]() mavericks wat grense verskuif en die doel van ons finansiële stelsel herverbeeld.

mavericks wat grense verskuif en die doel van ons finansiële stelsel herverbeeld.

![]() Span vas vir 'n wilde rit na die voorpunt van wat geld kan word💸

Span vas vir 'n wilde rit na die voorpunt van wat geld kan word💸

INHOUDSOPGAWE

INHOUDSOPGAWE

- Wat is finansiële innovasie?

- Waarom is finansiële innovasie belangrik in die sektor?

- Voorbeelde van finansiële innovasie

- Belangrike take

- Algemene vrae

Op soek na meer pret tydens byeenkomste?

![]() Versamel jou spanlede deur 'n prettige vasvra op AhaSlides. Teken in om gratis vasvra van AhaSlides-sjabloonbiblioteek te neem!

Versamel jou spanlede deur 'n prettige vasvra op AhaSlides. Teken in om gratis vasvra van AhaSlides-sjabloonbiblioteek te neem!

Wat is finansiële innovasie?

Voorbeelde van fintech - Finansiële innovasie. Beeld: Freepik

Voorbeelde van fintech - Finansiële innovasie. Beeld: Freepik![]() Geld laat die wêreld draai, soos hulle sê. Maar soms kan dit voel asof daardie ou mallemeule vasgedraai is en nêrens nuuts gaan nie.

Geld laat die wêreld draai, soos hulle sê. Maar soms kan dit voel asof daardie ou mallemeule vasgedraai is en nêrens nuuts gaan nie.

![]() Dit is hoekom die mees vooruitdenkende stigters alles waag om finansies soos ons dit ken, op te skud.

Dit is hoekom die mees vooruitdenkende stigters alles waag om finansies soos ons dit ken, op te skud.

![]() Finansiële innovasie

Finansiële innovasie![]() verwys na die uitvinding, ontwikkeling en aanvaarding van nuwe finansiële instrumente, tegnologieë, instellings en markte.

verwys na die uitvinding, ontwikkeling en aanvaarding van nuwe finansiële instrumente, tegnologieë, instellings en markte.

![]() Voorbeelde sluit in QR-kode betaling, elektroniese beursies, cryptocurrency-uitruilings en dienste.

Voorbeelde sluit in QR-kode betaling, elektroniese beursies, cryptocurrency-uitruilings en dienste.

![]() Dit behels om met nuwe maniere vorendag te kom om risiko te bestuur, kapitaal in te samel, transaksies te voltooi en ander finansiële aktiwiteite.

Dit behels om met nuwe maniere vorendag te kom om risiko te bestuur, kapitaal in te samel, transaksies te voltooi en ander finansiële aktiwiteite.

🧠 ![]() Verken 5

Verken 5 ![]() Innovasie op die werkplek

Innovasie op die werkplek![]() Strategieë om konstante evolusie te dryf.

Strategieë om konstante evolusie te dryf.

Waarom is finansiële innovasie belangrik in die sektor?

![]() Finansiële innovasie help om nuwe en verbeterde maniere te skep vir mense om geld te gebruik, aangesien dit:

Finansiële innovasie help om nuwe en verbeterde maniere te skep vir mense om geld te gebruik, aangesien dit:

• ![]() Verbeter toegang en insluiting:

Verbeter toegang en insluiting:![]() Wanneer dinge verander met nuwer tegnologieë of soos klante se behoeftes ontwikkel, verseker innovasie dat die finansiële stelsel hulle goed kan bedien.

Wanneer dinge verander met nuwer tegnologieë of soos klante se behoeftes ontwikkel, verseker innovasie dat die finansiële stelsel hulle goed kan bedien.

![]() Dit maak toegang vir meer gebruikers wêreldwyd oop deur innovasies soos aanlynleenplatforms en mobiele betaaltoepassings.

Dit maak toegang vir meer gebruikers wêreldwyd oop deur innovasies soos aanlynleenplatforms en mobiele betaaltoepassings.

![]() Dit laat mense in meer gebiede toe om besighede te begin, huise te koop of te spaar vir onderwys wat andersins nie moontlik was nie.

Dit laat mense in meer gebiede toe om besighede te begin, huise te koop of te spaar vir onderwys wat andersins nie moontlik was nie.

![]() Nuwe toepassings en dienste laat nou gerieflike bankdienste op jou foon toe, sodat jy maklik rekeninge kan betaal, tjeks inbetaal en fondse van enige plek af kan oorplaas.

Nuwe toepassings en dienste laat nou gerieflike bankdienste op jou foon toe, sodat jy maklik rekeninge kan betaal, tjeks inbetaal en fondse van enige plek af kan oorplaas.

![]() Hulle help gebruikers ook om hul spaargeld te belê en uitgawes met net 'n paar krane te monitor.

Hulle help gebruikers ook om hul spaargeld te belê en uitgawes met net 'n paar krane te monitor.

Finansiële innovasie

Finansiële innovasie![]() Tussen banke, versekeraars, beleggingsplatforms en 'n magdom nuwe ondernemings, spoor innovasie maatskappye aan om voortdurend die waarde en kwaliteit van dienste wat aan verbruikers verskaf word, te verbeter.

Tussen banke, versekeraars, beleggingsplatforms en 'n magdom nuwe ondernemings, spoor innovasie maatskappye aan om voortdurend die waarde en kwaliteit van dienste wat aan verbruikers verskaf word, te verbeter.

![]() Met die wete dat hulle beter moet vaar of die risiko loop om kliënte te verloor, gee korporasies die voordele van laer koste en 'n beter klantervaring aan die publiek oor.

Met die wete dat hulle beter moet vaar of die risiko loop om kliënte te verloor, gee korporasies die voordele van laer koste en 'n beter klantervaring aan die publiek oor.

![]() Nuwe befondsingsbronne ondersteun entrepreneurs en groeiende klein besighede wat meer plaaslik aanstel en nuwe innovasies van hul eie bydra.

Nuwe befondsingsbronne ondersteun entrepreneurs en groeiende klein besighede wat meer plaaslik aanstel en nuwe innovasies van hul eie bydra.

![]() Innoveerders help ook om beskerming vir gebruikers se sensitiewe inligting, identiteite en bates te versterk deur nuwe tegnologieë en risikobestuurstrategieë te toets.

Innoveerders help ook om beskerming vir gebruikers se sensitiewe inligting, identiteite en bates te versterk deur nuwe tegnologieë en risikobestuurstrategieë te toets.

![]() Dit verseker dat die hele finansiële industrie toegerus bly om verbruikers te beskerm onder 'n ontwikkelende digitale landskap vir die komende jare.

Dit verseker dat die hele finansiële industrie toegerus bly om verbruikers te beskerm onder 'n ontwikkelende digitale landskap vir die komende jare.

![]() Oor die algemeen is finansiële innovasie die grondslag om volhoubare welvaart te ondersteun.

Oor die algemeen is finansiële innovasie die grondslag om volhoubare welvaart te ondersteun.

Voorbeelde van finansiële innovasie

#1. Aanlyn en mobiele bankdienste

Finansiële innovasie

Finansiële innovasie![]() Tradisionele bankdienste het vereis om gedurende beperkte ure in fisiese takke te gaan.

Tradisionele bankdienste het vereis om gedurende beperkte ure in fisiese takke te gaan.

![]() Nou kan klante hul finansies 24/7 bestuur vanaf enige toestel met 'n internetverbinding.

Nou kan klante hul finansies 24/7 bestuur vanaf enige toestel met 'n internetverbinding.

![]() Aanlyn- en mobiele platforms maak nuwe bankdienste moontlik wat nie in die verlede haalbaar was nie, soos afgeleë tjekdeposito's, onmiddellike binnelandse/internasionale oorplasings en eweknie-betalings.

Aanlyn- en mobiele platforms maak nuwe bankdienste moontlik wat nie in die verlede haalbaar was nie, soos afgeleë tjekdeposito's, onmiddellike binnelandse/internasionale oorplasings en eweknie-betalings.

![]() Dit stel finansiële instellings ook in staat om oorhoofse koste verbonde aan die instandhouding van 'n groot taknetwerk te besnoei.

Dit stel finansiële instellings ook in staat om oorhoofse koste verbonde aan die instandhouding van 'n groot taknetwerk te besnoei.

# 2.Digitale betaalplatforms

Finansiële innovasie

Finansiële innovasie![]() Platforms soos PayPal, Venmo en Cash App laat vinnige en maklike eweknie-geldoordragte vanaf enige toestel 24/7 toe sonder om kontant te benodig.

Platforms soos PayPal, Venmo en Cash App laat vinnige en maklike eweknie-geldoordragte vanaf enige toestel 24/7 toe sonder om kontant te benodig.

![]() Benewens P2P-betaling, is Stripe nog 'n gewilde platform wat aanlynbetalings en betalingsinfrastruktuuroplossings vir besighede moontlik maak.

Benewens P2P-betaling, is Stripe nog 'n gewilde platform wat aanlynbetalings en betalingsinfrastruktuuroplossings vir besighede moontlik maak.

![]() Hulle het nuwe aanlynmarkplekke oopgemaak deur veilige digitale betalingsinfrastruktuur vir handelaars van alle groottes te fasiliteer.

Hulle het nuwe aanlynmarkplekke oopgemaak deur veilige digitale betalingsinfrastruktuur vir handelaars van alle groottes te fasiliteer.

![]() Digitale betalings brei toegang tot bankdienste via selfone uit, selfs in dele van die wêreld waar tradisionele banke skaars is.

Digitale betalings brei toegang tot bankdienste via selfone uit, selfs in dele van die wêreld waar tradisionele banke skaars is.

#3. Eweknie-uitleen

Finansiële innovasie

Finansiële innovasie![]() P2P-leenplatforms soos LendingClub of Prosper het tradisionele verbruikerskrediet- en kapitaalmarkte getransformeer deur eweknie-gedrewe innovasie en data-gedrewe alternatiewe evalueringstrategieë.

P2P-leenplatforms soos LendingClub of Prosper het tradisionele verbruikerskrediet- en kapitaalmarkte getransformeer deur eweknie-gedrewe innovasie en data-gedrewe alternatiewe evalueringstrategieë.

![]() Gevorderde algoritmes assesseer kredietwaardigheidsfaktore soos opvoedingsvlakke, werkgeskiedenis en sosiale verbindings om betroubare leners te identifiseer wat deur tradisionele kriteria oor die hoof gesien word.

Gevorderde algoritmes assesseer kredietwaardigheidsfaktore soos opvoedingsvlakke, werkgeskiedenis en sosiale verbindings om betroubare leners te identifiseer wat deur tradisionele kriteria oor die hoof gesien word.

![]() Deur leners holisties te evalueer deur alternatiewe data te gebruik, kan P2P-uitleners niskliëntesegmente bedien wat deur banke geïgnoreer word.

Deur leners holisties te evalueer deur alternatiewe data te gebruik, kan P2P-uitleners niskliëntesegmente bedien wat deur banke geïgnoreer word.

![]() Individuele lenings word verdeel in klein bate-gesteunde sekuriteite wat vir so min as $25 gekoop kan word, wat die minimum beleggingsdrempel verlaag.

Individuele lenings word verdeel in klein bate-gesteunde sekuriteite wat vir so min as $25 gekoop kan word, wat die minimum beleggingsdrempel verlaag.

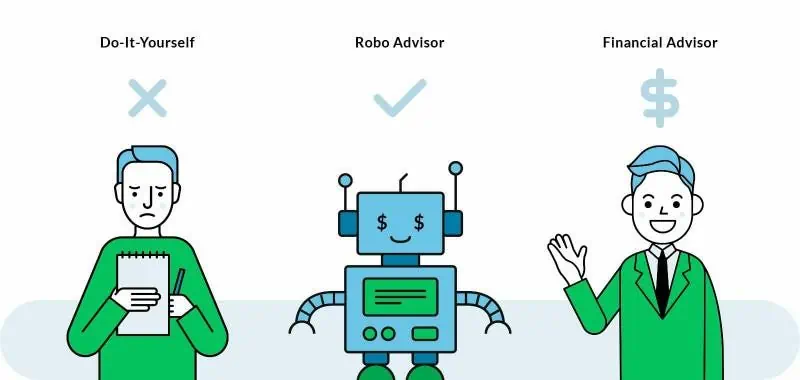

#4. Robo adviseurs

Finansiële innovasie

Finansiële innovasie![]() Robo-adviseurs is 'n laekoste-beleggingsplatform wat beleggingsfunksies outomatiseer en sodoende oorhoofse koste aansienlik verminder in vergelyking met tradisionele adviseurs.

Robo-adviseurs is 'n laekoste-beleggingsplatform wat beleggingsfunksies outomatiseer en sodoende oorhoofse koste aansienlik verminder in vergelyking met tradisionele adviseurs.

![]() Dit vereenvoudig ook die tradisioneel komplekse proses om gediversifiseerde portefeuljes te bou deur aanlyn vraelyste en outomatiese portefeuljeskepping/bestuur.

Dit vereenvoudig ook die tradisioneel komplekse proses om gediversifiseerde portefeuljes te bou deur aanlyn vraelyste en outomatiese portefeuljeskepping/bestuur.

![]() Robo-tegnologie stel 'n enkele adviseur in staat om 'n veel groter kliëntebasis doeltreffend te bedien teen laer koste in vergelyking met menslike adviseurs.

Robo-tegnologie stel 'n enkele adviseur in staat om 'n veel groter kliëntebasis doeltreffend te bedien teen laer koste in vergelyking met menslike adviseurs.

![]() Gewilde spelers in hierdie veld is Acorns, SoFi en Betterment.

Gewilde spelers in hierdie veld is Acorns, SoFi en Betterment.

#5. Kriptogeldeenhede

Finansiële innovasie

Finansiële innovasie![]() Kripto's soos Bitcoin laat veilige eweknie-transaksies toe sonder dat 'n sentrale bank of finansiële instelling as tussenganger vereis word.

Kripto's soos Bitcoin laat veilige eweknie-transaksies toe sonder dat 'n sentrale bank of finansiële instelling as tussenganger vereis word.

![]() Dit fasiliteer vinnige internasionale geldoordragte te eniger tyd met publieke/private sleutels eerder as om afhanklik te wees van verouderde valuta-wisselkoerse en -drade.

Dit fasiliteer vinnige internasionale geldoordragte te eniger tyd met publieke/private sleutels eerder as om afhanklik te wees van verouderde valuta-wisselkoerse en -drade.

![]() Cryptos verteenwoordig die volgende evolusie van geld as digitale bates onafhanklik van fisiese vorms soos goud / staatsgedrukte rekeninge.

Cryptos verteenwoordig die volgende evolusie van geld as digitale bates onafhanklik van fisiese vorms soos goud / staatsgedrukte rekeninge.

![]() Gebruikers kan skuilnaam wees eerder as om wettige name aan transaksies te heg soos met verouderde geldeenhede.

Gebruikers kan skuilnaam wees eerder as om wettige name aan transaksies te heg soos met verouderde geldeenhede.

Meer finansiële innovasie voorbeelde

• We ![]() herstel

herstel![]() Eenrigting-vervelige aanbiedings

Eenrigting-vervelige aanbiedings

![]() Laat die skare regtig na jou luister

Laat die skare regtig na jou luister ![]() innemende meningspeilings en vasvrae

innemende meningspeilings en vasvrae ![]() van AhaSlides.

van AhaSlides.

Een van die finansiële innovasies.

Een van die finansiële innovasies.Belangrike take

![]() Finansiële innovasie is nie 'n blote modewoord nie - dit is 'n rewolusie van hoe ons geld self ervaar.

Finansiële innovasie is nie 'n blote modewoord nie - dit is 'n rewolusie van hoe ons geld self ervaar.

![]() Agter al hierdie verandering lê 'n meedoënlose strewe om 'n stelsel te bou wat so inklusief is soos die internet-era wat dit ontstaan het, en hierdie voorbeelde is die voorlopers wat reëls herskryf op 'n skaal wat nie gesien is sedert die ligte die eerste keer in ons wêreldwye finansiële hart aangeskakel is nie💸💰

Agter al hierdie verandering lê 'n meedoënlose strewe om 'n stelsel te bou wat so inklusief is soos die internet-era wat dit ontstaan het, en hierdie voorbeelde is die voorlopers wat reëls herskryf op 'n skaal wat nie gesien is sedert die ligte die eerste keer in ons wêreldwye finansiële hart aangeskakel is nie💸💰

Algemene vrae

Wat is die verskil tussen Fintech en finansiële innovasie?

![]() Fintech is 'n subset van finansiële innovasie wat spesifiek verwys na die gebruik van tegnologie om finansiële dienste te verbeter. Finansiële innovasie is 'n breër term wat nuwe fintech-tegnologieë, produkte, dienste, sakemodelle, regulasies, markte en so iets insluit wat die finansiële industrie verander en verbeter. Dus, alle fintech is finansiële innovasie, maar nie alle finansiële innovasie is fintech nie.

Fintech is 'n subset van finansiële innovasie wat spesifiek verwys na die gebruik van tegnologie om finansiële dienste te verbeter. Finansiële innovasie is 'n breër term wat nuwe fintech-tegnologieë, produkte, dienste, sakemodelle, regulasies, markte en so iets insluit wat die finansiële industrie verander en verbeter. Dus, alle fintech is finansiële innovasie, maar nie alle finansiële innovasie is fintech nie.

Wat is die opkomende finansiële innovasies?

![]() Opkomende finansiële innovasies word aangedryf deur nuwe tegnologieë, soos blockchain, KI, groot data en robotiese proses-outomatisering. Hierdie tegnologieë word gebruik om take te outomatiseer, doeltreffendheid te verbeter en nuwe produkte en dienste te skep.

Opkomende finansiële innovasies word aangedryf deur nuwe tegnologieë, soos blockchain, KI, groot data en robotiese proses-outomatisering. Hierdie tegnologieë word gebruik om take te outomatiseer, doeltreffendheid te verbeter en nuwe produkte en dienste te skep.