Watse ouderdom is volle aftree-ouderdom? En hoekom moet jy bewus wees van die belangrikheid daarvan in aftreebeplanning? Kyk na 'n paar beste opdaterings in 2023!

Of jy nou aan die begin van jou loopbaan is of dit oorweeg om aftrede uit te stel, om die betekenis van volle aftree-ouderdom en die impak daarvan op jou aftreevoordele te begryp, is noodsaaklik. In hierdie artikel sal ons hierdie onderwerp vir jou ondersoek om besluite makliker te maak oor wanneer om af te tree en hoe om jou aftreevoordele te maksimeer.

INHOUDSOPGAWE

Oorsig van Volle Aftree-ouderdom

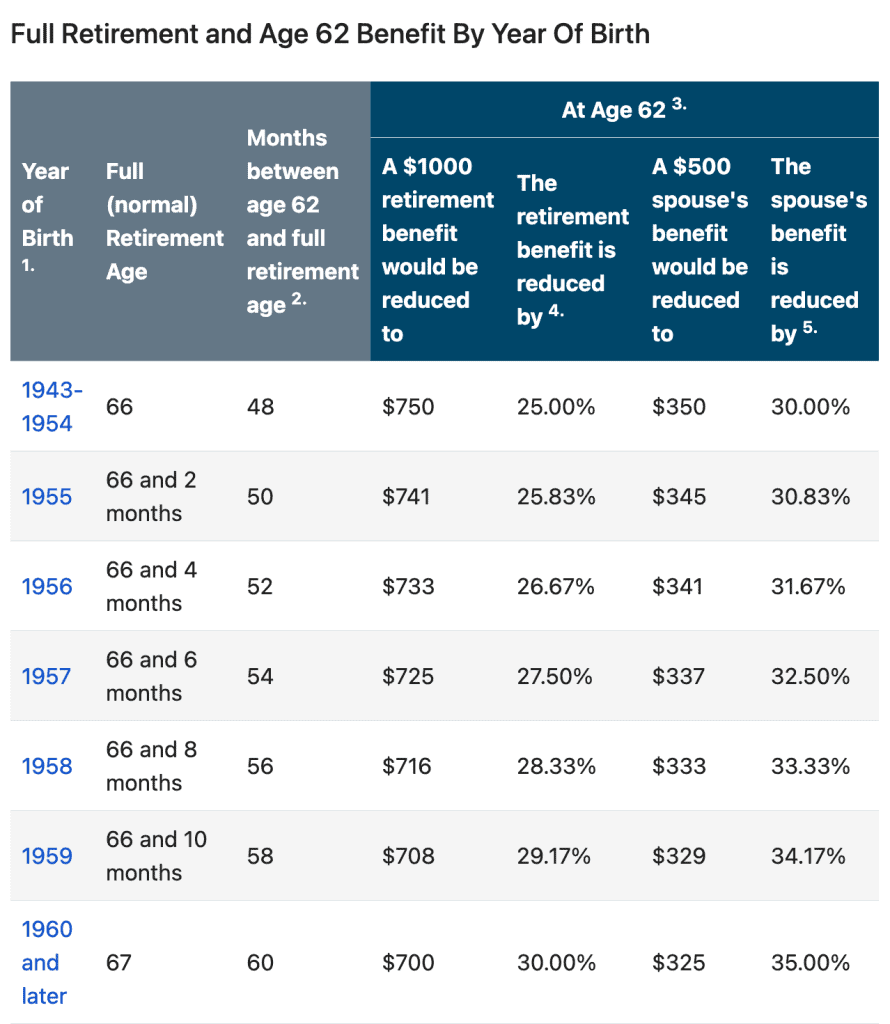

| Jou geboortejaar | Volle aftree-ouderdom (FRA) |

| 1943 - 1954 | 66 |

| 1955 | 66 + 2 maande |

| 1956 | 66 + 4 maande |

| 1957 | 66 + 6 maande |

| 1958 | 66 + 8 maande |

| 1959 | 66 + 10 maande |

| 1960 en later | 67 |

Wanneer is volle aftree-ouderdom vir iemand wat in 1957 gebore is? Die antwoord is 66 jaar en 6 maande oud.

Volle aftree-ouderdom, ook bekend as FRA, in die Verenigde State, is die ouderdom waarop 'n individu in aanmerking kom om volle aftreevoordele van die Social Security Administration (SSA) te ontvang.

Die ouderdom wissel na gelang van die geboortejaar, maar vir diegene wat in 1960 of later gebore is, is die volle aftree-ouderdom 67. Vir diegene wat voor 1960 gebore is, verhoog die volle aftree-ouderdom elke jaar met etlike maande.

Hoe beïnvloed volle aftree-ouderdom sosiale sekerheidsvoordele?

Om jou volle aftree-ouderdom te verstaan is van kardinale belang vir aftreebeplanning, aangesien dit die hoeveelheid maandelikse aftreevoordele wat jy van Maatskaplike Sekuriteit kan ontvang, beïnvloed.

As 'n persoon kies om sosiale sekerheid aftreevoordele voor hul FRA te eis, sal hul maandelikse voordeelbedrag verminder word. Die vermindering word bereken op grond van die aantal maande voordat die persoon hul FRA bereik het.

Byvoorbeeld, as jou FRA 67 is en jy begin om voordele op 62 te eis, sal jou aftreevoordeel met tot 30 persent verminder word. Aan die ander kant kan die uitstel van jou aftreevoordele na volle aftree-ouderdom tot 'n verhoogde maandelikse voordeelbedrag lei.

Vir 'n beter begrip, kan u die volgende tabel nagaan:

Of jy kan die Social Security Administration (SSA) gebruik Aftree-ouderdom sakrekenaar.

Moet u span oor die aftreebeleid ondersoek!

Gebruik vasvra en speletjies op AhaSlides om prettige en interaktiewe opnames te skep, om publieke menings by die werk in die kortste tyd in te samel!

🚀 Skep gratis opname☁️

Hoe om jou aftreevoordele te maksimeer?

Deur jou aftreevoordele te maksimeer, kan jy meer gemoedsrus hê oor genoeg geld om gemaklik deur jou aftreejare te lewe.

Hier is 'n paar voorstelle om jou aftreevoordele te maksimeer:

1. Werk vir ten minste 35 jaar

Maatskaplike Sekuriteit-aftreevoordele word bereken op grond van jou gemiddelde verdienste gedurende jou hoogste 35 jaar van werk. As jy minder as 35 jaar se werk het, sal die berekening jare van nul lone insluit, wat jou voordeelbedrag kan verlaag.

2. Vertraag die eis van sosiale sekerheid-aftreevoordele

Soos hierbo genoem, kan die uitstel van Maatskaplike Sekuriteit-aftreevoordele tot na die bereiking van Volle Aftree-ouderdom 'n hoër maandelikse voordeelbedrag tot gevolg hê. Voordele kan met tot 8% styg vir elke jaar wat jy na jou FRA uitstel totdat jy die ouderdom van 70 bereik.

3. Hou aftreebeplanning

As jy voorberei aftreebeplanning prosesse met spaaropsies soos 'n 401(k) of IRA, maksimeer jou bydraes. Om jou bydraes te maksimeer, kan jou aftreespaargeld verhoog en moontlik jou belasbare inkomste verminder.

4. Hou aan werk

Werk oor jou volle aftree-ouderdom kan dalk jou aftreespaargeld en maatskaplike sekerheidsvoordele verbeter.

Werk terwyl jy sosiale sekerheidsvoordele vroeër as jou FRA ontvang, kan die bedrag wat jy ontvang as gevolg van die Aftree-verdienste toets.

Nadat jy jou FRA behaal het, sal jou aftreevoordele egter nie meer verminder word nie.

5. Beplan vir gesondheidsorguitgawes en noodgevalle

Gesondheidsorguitgawes en noodgevalle kan aansienlike koste tydens aftrede wees. Om te beplan vir gesondheidsorgkoste en noodgevalle na aftrede, hou die volgende punte in gedagte:

- Verstaan jou gesondheidsorgdekking.

- Beplan vir langtermynversorging met versekering of sit fondse opsy om potensiële langtermynversorgingsuitgawes te dek.

- Bou ’n noodfonds om onverwagte uitgawes wat mag ontstaan te dek.

- Oorweeg 'n gesondheidspaarrekening (HSA) om vir gesondheidsorguitgawes tydens aftrede te spaar.

- Sorg vir jou gesondheid deur gesonde kos te eet, gereeld te oefen en op hoogte te bly met voorkomende middels.

6. Kry 'n finansiële adviseur

Om jou aftreevoordele te maksimeer vereis noukeurige beplanning en oorweging van jou omstandighede. Konsultasie met 'n finansiële adviseur kan jou help om 'n aftreeplan te skep wat jou voordele maksimeer en finansiële sekuriteit verseker gedurende jou aftreejare.

Kom meer te wete oor aftrede met AhaSlides

Aftreebeplanning kan vir baie mense 'n nuwe uitdaging wees. Om oor aftrede te leer hoef egter nie vervelig of oorweldigend te wees nie. AhaSlides kan leer oor aftrede lekker en maklik maak.

Jy kan AhaSlides gebruik om te skep lewendige vasvrae en stembusse oor aftrede. Hulle kan jou help om ander se kennis en opinies te toets oor onderwerpe soos Volle Aftree-ouderdom, Maatskaplike Sekuriteitsvoordele, Aftreespaargeld, Aftreebeplanning, En selfs Aftree wense vir 'n afskeidspartytjie. Sowel as om terugvoer van ander in te samel en insig te kry in hul aftreedoelwitte en bekommernisse.

Nog 'n manier om leer oor aftrede meer ontvanklik en onvergeetlik as ooit te maak, is om interaktiewe aanbiedings te gebruik. AhaSlides templates met kenmerke soos woordwolk, en leef V&A kan mense help om meer inligting te behou en leer lekkerder te maak.

Belangrike take

Dit is nooit te vroeg (of laat) om te leer oor volle aftree-ouderdom nie. Om FRA te verstaan is 'n deurslaggewende deel van die voorbereiding vir jou toekoms. Om te weet wanneer jy maatskaplike sekerheidsvoordele kan eis en hoe dit die voordeelbedrag beïnvloed, kan jou help om ingeligte besluite oor jou aftrede te neem.

Algemene vrae

Het jy 'n vraag? Ons het antwoorde