Plánování odchodu do důchodu je důležitý úkol, který by se neměl v životě každého vyhýbat nebo jej zanedbávat. Nikdy není příliš brzy začít plánovat svůj důchod, protože zajišťuje pohodlný život bez obav o peníze v pozdějších letech. I když jste nyní bohatí, nikdo nemůže předpovědět, co přijde (jako pandemie Covid-19 před dvěma lety). Je tedy vždy moudré být připraven.

Plánování odchodu do důchodu je nejlepší způsob, jak zajistit, aby vaše zlatá léta byla příjemná a bez stresu. V tomto příspěvku na blogu se budeme hlouběji zabývat důležitostí plánování odchodu do důchodu a kroky, jak začít.

Pojďme to začít!

Obsah

Začněte během několika sekund.

Získejte nejlepší šablonu kvízu pro malá setkání! Zaregistrujte se zdarma a vezměte si z knihovny šablon, co chcete!

🚀 Do mraků ☁️

Tipy pro lepší zapojení

Co je plánování odchodu do důchodu?

Plánování odchodu do důchodu je způsob, jakým určujete své cíle v oblasti důchodového příjmu a vytváříte finanční plán k dosažení těchto cílů. Chcete-li mít kompletní penzijní plán, musíte provést tři kroky:

- Zhodnoťte svou aktuální finanční situaci;

- Odhadněte náklady, které budete v budoucnu potřebovat;

- Vytvořte strategii, která zajistí, že budete mít dostatek peněz na udržení požadovaného životního stylu po odchodu do důchodu.

Plánování odchodu do důchodu poskytuje finanční jistotu a klid během vašich zlatých let. Umožňuje vám „žít“ život, který chcete, a dosáhnout svých cílů, aniž byste se snažili udržet si stabilní život. Můžete pohodlně cestovat, věnovat se koníčkům nebo trávit čas s blízkými.

Existují různé možnosti plánování odchodu do důchodu, jako jsou penzijní plány, individuální penzijní účty (IRA) a plány 401 (k). Všechny vám pomohou užít si finanční jistotu a klid během let v důchodu. V následujících částech se však těmto typům penzijních plánů budeme věnovat hlouběji.

Kolik potřebujete do důchodu?

Kolik si potřebujete naspořit na důchod, bude záviset na vašich okolnostech a cílech. Tak, nejlepší způsob, jak určit, kolik peněz na to utratit, je spolupracovat s finančním poradcem na vytvoření penzijního plánu, který vyhovuje vašim potřebám.

Zde je však několik faktorů, které vám mohou pomoci určit, kolik potřebujete ušetřit:

- Důchodové cíle a životní styl: Zamyslete se nad tím, jaký životní styl byste chtěli mít v důchodu. Poté uveďte, kolik peněz budete potřebovat na pokrytí těchto výdajů.

- Odhadované výdaje: Odhadněte své budoucí výdaje, včetně zdravotní péče, bydlení, jídla, dopravy a dalších životních nákladů.

- Délka života: Zní to trochu smutně, ale realita je taková, že musíte vzít v úvahu svou rodinnou anamnézu a současný zdravotní stav, abyste získali odhad své délky života. Pomůže vám určit, jak dlouho budete penzijní spoření potřebovat.

- Inflace: Inflace může časem narušit hodnotu vašich úspor, takže je nezbytné počítat s dopadem inflace na vaše úspory na důchod.

- Duchodovy vek: Věk, ve kterém plánujete odejít do důchodu, může také ovlivnit, kolik musíte spořit. Čím dříve odejdete do důchodu, tím déle potřebujete, aby vaše úspory na důchod vydržely.

- Dávky sociálního zabezpečení: Zvažte, kolik budete dostávat z dávek sociálního zabezpečení a jak to ovlivní váš důchodový příjem.

- Návratnost investic: Ne každý má investice. Návratnost vašich penzijních investic však může také ovlivnit, kolik potřebujete spořit. Vyšší výnos může znamenat, že budete muset spořit méně, zatímco nižší výnos může znamenat, že budete muset spořit více.

Dalším způsobem, jak zjistit, kolik peněz potřebujete v důchodu, je použití pravidla palce: Odložte si alespoň 15 % svého příjmu, který si vezmete domů, na důchod.

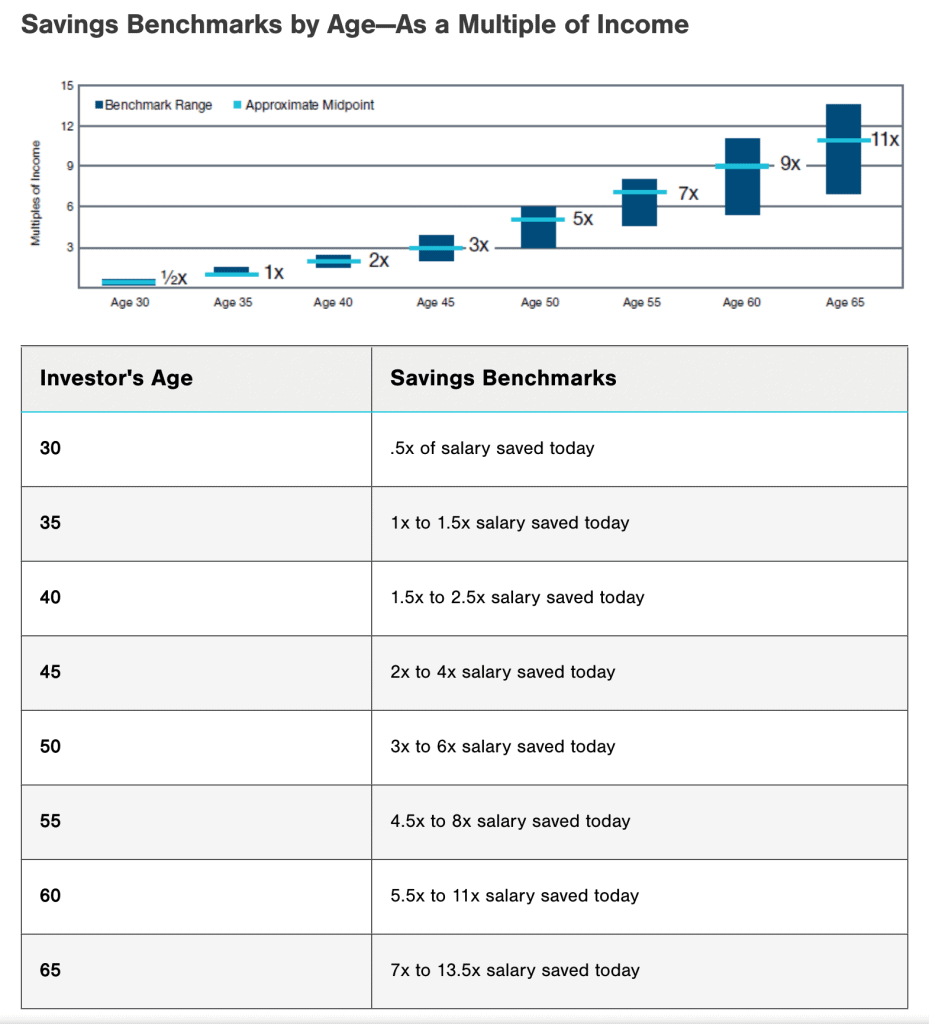

Nakonec se můžete obrátit na měřítka úspor podle věku níže, abyste viděli, kolik toho potřebujete připravit.

Pamatujte, že výše uvedené jsou pouze obecné pokyny a vaše potřeby penzijního spoření se mohou lišit.

4 společné důchodové plány v roce 2023

Zde jsou některé z nejlepších důchodových plánů, které byste měli zvážit:

1/ 401(k) Plán

Tento plán penzijního spoření nabízený vaším zaměstnavatelem vám umožňuje přispívat penězi před zdaněním z vaší výplaty na investiční účet. Několik organizací také poskytuje odpovídající příspěvky, které vám pomohou plánovat budoucnost.

2/ 403b Důchodový plán

Plánování odchodu do důchodu s plánem 403(b) je dobrou volbou pro zaměstnance organizací osvobozených od daně. Tento plán nabízejí pouze organizace osvobozené od daně, jako jsou veřejné školy, univerzity a neziskové organizace.

Podobně jako u plánu 401(k) vám plán 403(b) umožňuje přispívat dolary před zdaněním ze svého platu na investiční účet. Příspěvky a výdělky rostou bez daně, dokud si peníze nevyberete v důchodu.

3/ Individuální důchodový účet (IRA)

An Individuální důchodový účet (IRA) je typ osobního důchodového účtu, který si můžete otevřít sami nebo prostřednictvím finanční instituce. Na rozdíl od plánu 401 (k) nebo 403 (b) není IRA poskytována zaměstnavatelem. Výhodné to může být zejména pro živnostníky nebo ty, kteří pracují na částečný úvazek.

Kromě toho si můžete vybrat mezi tradiční IRA, která nabízí příspěvky s odloženou daní, nebo Roth IRA, která nabízí výběry v důchodu bez daně.

4/ Penzijní plán

Penzijní plán je druh penzijního plánu sponzorovaného zaměstnavatelem. Je navržen tak, aby zaměstnancům poskytl zaručený důchodový příjem v závislosti na jejich platu a odpracovaných letech ve společnosti.

S penzijním plánem obvykle sami nepřispíváte na penzijní spoření. Místo toho je váš zaměstnavatel zodpovědný za správu investic a zajištění toho, aby měl v plánu dostatek peněz na výplatu penzijních dávek.

Jak mohu začít plánovat odchod do důchodu?

Zahájení plánování odchodu do důchodu se může zdát ohromující, ale je důležité začít co nejdříve. Zde je několik rad, jak začít:

1/ Stanovte si důchodové cíle

Začněte stanovením konkrétních cílů pro svůj odchod do důchodu, počínaje otázkami jako:

- Kdy chci jít do důchodu (jak starý)?

- Jaký chci mít životní styl?

- Jakým činnostem se chci věnovat?

Tyto otázky vám poskytnou jasnější představu o tom, kolik peněz potřebujete ušetřit a jaké typy investic můžete potřebovat. I když může být těžké si to nyní představit, pomůže vám to znát váš přesný cíl a každý den ušetřit ještě o 1 % lépe.

Nebo si můžete nastavit automatické převody pro plánování důchodu. Je to skvělý způsob, jak se ujistit, že pravidelně přispíváte na své důchodové účty.

2/ Odhad nákladů na důchod

Odhadněte, kolik budete v důchodu potřebovat, tím, že se podíváte na své současné výdaje a jak se mohou v důchodu změnit. Můžete použít online důchodová kalkulačka které vám pomohou odhadnout vaše výdaje na důchod.

Někteří odborníci však doporučují nahradit 70 % až 90 % vašeho ročního předdůchodového příjmu pomocí úspor a sociálního zabezpečení.

3/ Spočítejte si důchodový příjem

Zjistěte, jaký důchod můžete očekávat ze zdrojů, jako je sociální zabezpečení, důchody a investice. Celkový příjem vám pomůže určit, kolik dalších úspor potřebujete k dosažení svých důchodových cílů.

Poté je můžete porovnat s odhadovanými výdaji na důchod, abyste zjistili, zda potřebujete ušetřit další peníze.

4/ Vypracujte penzijní plán

Jakmile budete mít své důchodové cíle, odhadované výdaje a očekávaný příjem, vytvořte si na jejich základě plán spoření na důchod.

Můžete zvážit různé dostupné možnosti penzijního spoření, jako jsou penzijní plány sponzorované zaměstnavatelem, individuální penzijní účty (IRA) a zdanitelné investiční účty. Snažte se ušetřit alespoň 15 % svého příjmu na důchod.

5/ Pravidelně kontrolujte a upravujte

Pravidelná kontrola a úprava vašeho důchodového plánu je zásadní, abyste zůstali na cestě k dosažení svých důchodových cílů. Zde je několik důvodů, proč byste měli svůj plán pravidelně kontrolovat a upravovat:

- Změny ve vašich životních okolnostech, jako je manželství, změny zaměstnání a zdravotní problémy, mohou ovlivnit vaše úspory na důchod.

- Změny v ekonomice a investičním prostředí (např. recese)

- Změny ve vašich důchodových cílech. Můžete se například rozhodnout odejít do důchodu dříve nebo později, než jste původně plánovali, nebo budete chtít upravit svůj životní styl odchodu do důchodu.

Pokud nedosahujete svých cílů, zkuste zvýšit své příspěvky, změnit investiční strategii nebo revidovat své penzijní plány.

6/ Zvažte spolupráci s finančním poradcem

Jak již bylo zmíněno výše, nejlepší cestou k úspěšnému plánování důchodu je mít finančního poradce. Finanční poradce vám může pomoci vytvořit personalizovaný penzijní plán a poskytnout rady ohledně investičních strategií, daňového plánování a dalších témat penzijního plánování.

A když si vybíráte finančního poradce, hledejte někoho, kdo má zkušenosti s plánováním důchodu a má svěřenskou povinnost jednat ve vašem nejlepším zájmu.

Key Takeaways

Plánování odchodu do důchodu je zásadním aspektem vašeho finančního života, který vyžaduje pečlivé zvážení a strategické myšlení. Tím, že začnete brzy, určíte si své důchodové cíle, budete důsledně spořit, diverzifikovat své investice a pravidelně kontrolovat a upravovat svůj plán, můžete pracovat na dosažení pohodlného a finančně zajištěného důchodu.

Pokud hledáte dynamický a poutavý způsob, jak poučit ostatní o důležitosti plánování odchodu do důchodu, AhaSlides může pomoct! S naší interaktivní funkce a přizpůsobitelné šablony, můžete vytvářet poutavé a informativní prezentace, které upoutají pozornost vašeho publika a inspirují je k dosažení cílů v oblasti plánování odchodu do důchodu.

Začněte plánovat odchod do důchodu ještě dnes a udělejte první krok k finančně zajištěné budoucnosti!

Často kladené otázky

Máte otázku? Máme odpovědi.