![]() O Bitcoin yn ei ddyddiau cynnar i'r cynnydd o

O Bitcoin yn ei ddyddiau cynnar i'r cynnydd o ![]() robo-fuddsoddi

robo-fuddsoddi![]() , mae wedi bod yn wyllt i wylio'r syniadau hyn yn datblygu o arbrofion bach i gynhyrchion a gwasanaethau prif ffrwd.

, mae wedi bod yn wyllt i wylio'r syniadau hyn yn datblygu o arbrofion bach i gynhyrchion a gwasanaethau prif ffrwd.

![]() Mae arloesi ariannol yn ailddyfeisio'r ffordd yr ydym yn ennill, gwario ac arbed.

Mae arloesi ariannol yn ailddyfeisio'r ffordd yr ydym yn ennill, gwario ac arbed.

![]() Yn y swydd hon, byddwn yn eich cyflwyno i rai o'r

Yn y swydd hon, byddwn yn eich cyflwyno i rai o'r ![]() arloesi ariannol

arloesi ariannol![]() mavericks yn gwthio ffiniau ac yn ail-ddychmygu union bwrpas ein system ariannol.

mavericks yn gwthio ffiniau ac yn ail-ddychmygu union bwrpas ein system ariannol.

![]() Galwch heibio am reid wyllt i flaen y gad o ran yr hyn y gallai arian ddod yn💸

Galwch heibio am reid wyllt i flaen y gad o ran yr hyn y gallai arian ddod yn💸

Tabl Cynnwys

Tabl Cynnwys

- Beth yw Arloesedd Ariannol?

- Pam fod Arloesedd Ariannol yn Bwysig yn y Sector?

- Enghreifftiau o Arloesedd Ariannol

- Siop Cludfwyd Allweddol

- Cwestiynau Cyffredin

Chwilio am Fwy o Hwyl yn ystod Cyfarfodydd?

![]() Casglwch aelodau'ch tîm trwy gwis hwyliog ar AhaSlides. Cofrestrwch i gymryd cwis am ddim o lyfrgell templed AhaSlides!

Casglwch aelodau'ch tîm trwy gwis hwyliog ar AhaSlides. Cofrestrwch i gymryd cwis am ddim o lyfrgell templed AhaSlides!

Beth yw Arloesedd Ariannol?

Enghreifftiau o fintech - Arloesi ariannol. Delwedd: Freepik

Enghreifftiau o fintech - Arloesi ariannol. Delwedd: Freepik![]() Mae arian yn gwneud i'r byd fynd o gwmpas, fel maen nhw'n dweud. Ond weithiau, gall deimlo fel bod yr hen lawen-go-rownd yn sownd yn troelli yn ei lle, yn mynd yn unman newydd.

Mae arian yn gwneud i'r byd fynd o gwmpas, fel maen nhw'n dweud. Ond weithiau, gall deimlo fel bod yr hen lawen-go-rownd yn sownd yn troelli yn ei lle, yn mynd yn unman newydd.

![]() Dyna pam mae'r sylfaenwyr mwyaf blaengar yn peryglu'r cyfan i ad-drefnu cyllid fel yr ydym yn ei adnabod.

Dyna pam mae'r sylfaenwyr mwyaf blaengar yn peryglu'r cyfan i ad-drefnu cyllid fel yr ydym yn ei adnabod.

![]() Arloesi ariannol

Arloesi ariannol![]() yn cyfeirio at ddyfeisio, datblygu a mabwysiadu offerynnau ariannol, technolegau, sefydliadau a marchnadoedd newydd.

yn cyfeirio at ddyfeisio, datblygu a mabwysiadu offerynnau ariannol, technolegau, sefydliadau a marchnadoedd newydd.

![]() Mae enghreifftiau yn cynnwys taliad cod QR, waledi electronig, cyfnewid arian cyfred digidol, a gwasanaethau.

Mae enghreifftiau yn cynnwys taliad cod QR, waledi electronig, cyfnewid arian cyfred digidol, a gwasanaethau.

![]() Mae'n golygu meddwl am ffyrdd newydd o reoli risg, codi cyfalaf, cwblhau trafodion, a gweithgareddau ariannol eraill.

Mae'n golygu meddwl am ffyrdd newydd o reoli risg, codi cyfalaf, cwblhau trafodion, a gweithgareddau ariannol eraill.

🧠 ![]() Archwiliwch 5

Archwiliwch 5 ![]() Arloesi yn y Gweithle

Arloesi yn y Gweithle![]() Strategaethau i Sbarduno Esblygiad Cyson.

Strategaethau i Sbarduno Esblygiad Cyson.

Pam fod Arloesedd Ariannol yn Bwysig yn y Sector?

![]() Mae arloesi ariannol yn helpu i greu ffyrdd newydd a gwell i bobl ddefnyddio arian, gan ei fod yn:

Mae arloesi ariannol yn helpu i greu ffyrdd newydd a gwell i bobl ddefnyddio arian, gan ei fod yn:

• ![]() Gwella mynediad a chynhwysiant:

Gwella mynediad a chynhwysiant:![]() Pan fydd pethau'n newid gyda thechnolegau mwy newydd neu wrth i anghenion cwsmeriaid esblygu, mae arloesedd yn sicrhau y gall y system ariannol barhau i'w gwasanaethu'n dda.

Pan fydd pethau'n newid gyda thechnolegau mwy newydd neu wrth i anghenion cwsmeriaid esblygu, mae arloesedd yn sicrhau y gall y system ariannol barhau i'w gwasanaethu'n dda.

![]() Mae'n agor mynediad i fwy o ddefnyddwyr ledled y byd trwy arloesiadau fel llwyfannau benthyca ar-lein ac apiau talu symudol.

Mae'n agor mynediad i fwy o ddefnyddwyr ledled y byd trwy arloesiadau fel llwyfannau benthyca ar-lein ac apiau talu symudol.

![]() Mae hyn yn caniatáu i bobl mewn mwy o ardaloedd ddechrau busnesau, prynu cartrefi, neu gynilo ar gyfer addysg na fyddai wedi bod yn bosibl fel arall.

Mae hyn yn caniatáu i bobl mewn mwy o ardaloedd ddechrau busnesau, prynu cartrefi, neu gynilo ar gyfer addysg na fyddai wedi bod yn bosibl fel arall.

![]() Mae apiau a gwasanaethau newydd bellach yn caniatáu bancio cyfleus ar eich ffôn, felly gallwch chi dalu biliau, sieciau blaendal a throsglwyddo arian yn hawdd o unrhyw le.

Mae apiau a gwasanaethau newydd bellach yn caniatáu bancio cyfleus ar eich ffôn, felly gallwch chi dalu biliau, sieciau blaendal a throsglwyddo arian yn hawdd o unrhyw le.

![]() Maent yn cynorthwyo defnyddwyr i fuddsoddi eu cynilion a monitro gwariant gyda dim ond ychydig o dapiau hefyd.

Maent yn cynorthwyo defnyddwyr i fuddsoddi eu cynilion a monitro gwariant gyda dim ond ychydig o dapiau hefyd.

Arloesi ariannol

Arloesi ariannol![]() Rhwng banciau, yswirwyr, llwyfannau buddsoddi, a llu o fusnesau newydd, mae arloesedd yn sbarduno cwmnïau i wella gwerth ac ansawdd y gwasanaethau a ddarperir i ddefnyddwyr yn gyson.

Rhwng banciau, yswirwyr, llwyfannau buddsoddi, a llu o fusnesau newydd, mae arloesedd yn sbarduno cwmnïau i wella gwerth ac ansawdd y gwasanaethau a ddarperir i ddefnyddwyr yn gyson.

![]() Gan wybod bod yn rhaid iddynt wneud yn well neu fod mewn perygl o golli cwsmeriaid, mae corfforaethau'n trosglwyddo buddion costau is a gwell profiad cwsmer i'r cyhoedd.

Gan wybod bod yn rhaid iddynt wneud yn well neu fod mewn perygl o golli cwsmeriaid, mae corfforaethau'n trosglwyddo buddion costau is a gwell profiad cwsmer i'r cyhoedd.

![]() Mae ffynonellau cyllid newydd yn cefnogi entrepreneuriaid a busnesau bach sy'n tyfu sy'n llogi'n fwy lleol ac yn cyfrannu eu harloesi eu hunain.

Mae ffynonellau cyllid newydd yn cefnogi entrepreneuriaid a busnesau bach sy'n tyfu sy'n llogi'n fwy lleol ac yn cyfrannu eu harloesi eu hunain.

![]() Mae arloeswyr hefyd yn helpu i gryfhau amddiffyniadau ar gyfer gwybodaeth sensitif defnyddwyr, hunaniaeth ac asedau trwy brofi technolegau newydd a strategaethau rheoli risg.

Mae arloeswyr hefyd yn helpu i gryfhau amddiffyniadau ar gyfer gwybodaeth sensitif defnyddwyr, hunaniaeth ac asedau trwy brofi technolegau newydd a strategaethau rheoli risg.

![]() Mae hyn yn sicrhau bod y diwydiant ariannol cyfan yn parhau i fod yn gymwys i amddiffyn defnyddwyr o dan dirwedd ddigidol esblygol am flynyddoedd i ddod.

Mae hyn yn sicrhau bod y diwydiant ariannol cyfan yn parhau i fod yn gymwys i amddiffyn defnyddwyr o dan dirwedd ddigidol esblygol am flynyddoedd i ddod.

![]() Ar y cyfan, arloesi ariannol yw'r sylfaen i gefnogi ffyniant cynaliadwy.

Ar y cyfan, arloesi ariannol yw'r sylfaen i gefnogi ffyniant cynaliadwy.

Enghreifftiau o Arloesedd Ariannol

#1. Bancio ar-lein a symudol

Arloesi ariannol

Arloesi ariannol![]() Mae angen bancio traddodiadol yn mynd i ganghennau ffisegol yn ystod oriau cyfyngedig.

Mae angen bancio traddodiadol yn mynd i ganghennau ffisegol yn ystod oriau cyfyngedig.

![]() Nawr, gall cwsmeriaid reoli eu harian 24/7 o unrhyw ddyfais sydd â chysylltiad rhyngrwyd.

Nawr, gall cwsmeriaid reoli eu harian 24/7 o unrhyw ddyfais sydd â chysylltiad rhyngrwyd.

![]() Mae llwyfannau ar-lein a symudol yn galluogi gwasanaethau bancio newydd nad oeddent yn ymarferol yn y gorffennol fel blaendaliadau siec o bell, trosglwyddiadau domestig/rhyngwladol ar unwaith, a thaliadau rhwng cymheiriaid.

Mae llwyfannau ar-lein a symudol yn galluogi gwasanaethau bancio newydd nad oeddent yn ymarferol yn y gorffennol fel blaendaliadau siec o bell, trosglwyddiadau domestig/rhyngwladol ar unwaith, a thaliadau rhwng cymheiriaid.

![]() Mae hefyd yn caniatáu i sefydliadau ariannol dorri costau gorbenion sy'n gysylltiedig â chynnal rhwydwaith mawr o ganghennau.

Mae hefyd yn caniatáu i sefydliadau ariannol dorri costau gorbenion sy'n gysylltiedig â chynnal rhwydwaith mawr o ganghennau.

# 2.Llwyfannau talu digidol

Arloesi ariannol

Arloesi ariannol![]() Mae llwyfannau fel PayPal, Venmo, ac Cash App yn caniatáu trosglwyddiadau arian cyflym a hawdd rhwng cymheiriaid o unrhyw ddyfais 24/7 heb fod angen arian parod.

Mae llwyfannau fel PayPal, Venmo, ac Cash App yn caniatáu trosglwyddiadau arian cyflym a hawdd rhwng cymheiriaid o unrhyw ddyfais 24/7 heb fod angen arian parod.

![]() Ar wahân i daliad P2P, mae Stripe yn blatfform poblogaidd arall sy'n galluogi taliadau ar-lein ac atebion seilwaith talu i fusnesau.

Ar wahân i daliad P2P, mae Stripe yn blatfform poblogaidd arall sy'n galluogi taliadau ar-lein ac atebion seilwaith talu i fusnesau.

![]() Fe agoron nhw farchnadoedd ar-lein newydd trwy hwyluso seilwaith talu digidol diogel i fasnachwyr o bob maint.

Fe agoron nhw farchnadoedd ar-lein newydd trwy hwyluso seilwaith talu digidol diogel i fasnachwyr o bob maint.

![]() Mae taliadau digidol yn ehangu mynediad at wasanaethau bancio trwy ffonau symudol, hyd yn oed mewn rhannau o'r byd lle mae banciau traddodiadol yn brin.

Mae taliadau digidol yn ehangu mynediad at wasanaethau bancio trwy ffonau symudol, hyd yn oed mewn rhannau o'r byd lle mae banciau traddodiadol yn brin.

#3. Benthyca cyfoedion i gyfoedion

Arloesi ariannol

Arloesi ariannol![]() Trawsnewidiodd llwyfannau benthyca P2P fel LendingClub neu Prosper farchnadoedd credyd defnyddwyr a chyfalaf traddodiadol trwy arloesi wedi'i bweru gan gymheiriaid a strategaethau gwerthuso amgen a yrrir gan ddata.

Trawsnewidiodd llwyfannau benthyca P2P fel LendingClub neu Prosper farchnadoedd credyd defnyddwyr a chyfalaf traddodiadol trwy arloesi wedi'i bweru gan gymheiriaid a strategaethau gwerthuso amgen a yrrir gan ddata.

![]() Mae algorithmau uwch yn asesu ffactorau teilyngdod credyd fel lefelau addysg, hanes swyddi, a chysylltiadau cymdeithasol i nodi benthycwyr dibynadwy sy'n cael eu hanwybyddu gan feini prawf traddodiadol.

Mae algorithmau uwch yn asesu ffactorau teilyngdod credyd fel lefelau addysg, hanes swyddi, a chysylltiadau cymdeithasol i nodi benthycwyr dibynadwy sy'n cael eu hanwybyddu gan feini prawf traddodiadol.

![]() Trwy werthuso benthycwyr yn gyfannol gan ddefnyddio data amgen, gall benthycwyr P2P wasanaethu segmentau cwsmeriaid arbenigol a anwybyddir gan fanciau.

Trwy werthuso benthycwyr yn gyfannol gan ddefnyddio data amgen, gall benthycwyr P2P wasanaethu segmentau cwsmeriaid arbenigol a anwybyddir gan fanciau.

![]() Rhennir benthyciadau unigol yn warantau bach â chymorth asedau y gellir eu prynu am gyn lleied â $25, gan ostwng y trothwy buddsoddi lleiaf.

Rhennir benthyciadau unigol yn warantau bach â chymorth asedau y gellir eu prynu am gyn lleied â $25, gan ostwng y trothwy buddsoddi lleiaf.

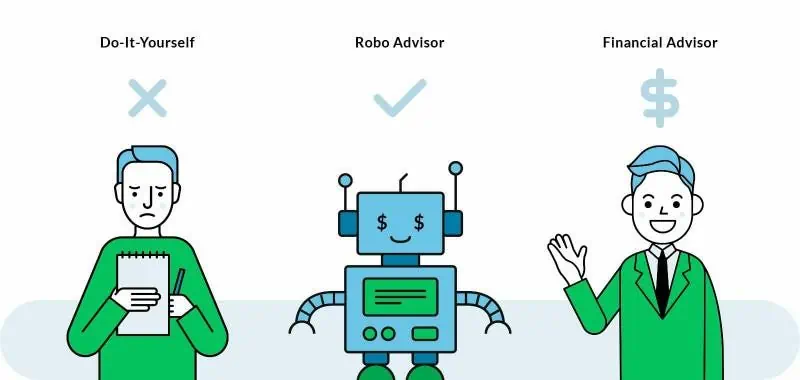

#4. Cynghorwyr Robo

Arloesi ariannol

Arloesi ariannol![]() Mae Robo-advisors yn blatfform buddsoddi cost isel sy'n awtomeiddio swyddogaethau buddsoddi ac felly'n lleihau costau gorbenion yn sylweddol o gymharu â chynghorwyr traddodiadol.

Mae Robo-advisors yn blatfform buddsoddi cost isel sy'n awtomeiddio swyddogaethau buddsoddi ac felly'n lleihau costau gorbenion yn sylweddol o gymharu â chynghorwyr traddodiadol.

![]() Mae hefyd yn symleiddio'r broses draddodiadol gymhleth o adeiladu portffolios amrywiol trwy holiaduron ar-lein a chreu/rheoli portffolio awtomataidd.

Mae hefyd yn symleiddio'r broses draddodiadol gymhleth o adeiladu portffolios amrywiol trwy holiaduron ar-lein a chreu/rheoli portffolio awtomataidd.

![]() Mae technoleg Robo yn caniatáu i un cynghorydd wasanaethu sylfaen cleientiaid llawer mwy yn effeithlon am gostau is o gymharu â chynghorwyr dynol.

Mae technoleg Robo yn caniatáu i un cynghorydd wasanaethu sylfaen cleientiaid llawer mwy yn effeithlon am gostau is o gymharu â chynghorwyr dynol.

![]() Y chwaraewyr poblogaidd yn y maes hwn yw Mes, SoFi, a Gwelliant.

Y chwaraewyr poblogaidd yn y maes hwn yw Mes, SoFi, a Gwelliant.

#5. Arian cripto

Arloesi ariannol

Arloesi ariannol![]() Mae cripto fel Bitcoin yn caniatáu trafodion cyfoed-i-gymar diogel heb fod angen banc canolog neu sefydliad ariannol fel cyfryngwr.

Mae cripto fel Bitcoin yn caniatáu trafodion cyfoed-i-gymar diogel heb fod angen banc canolog neu sefydliad ariannol fel cyfryngwr.

![]() Mae'n hwyluso trosglwyddiadau arian rhyngwladol cyflym ar unrhyw adeg gydag allweddi cyhoeddus/preifat yn hytrach na dibynnu ar gyfraddau cyfnewid arian a gwifrau etifeddol.

Mae'n hwyluso trosglwyddiadau arian rhyngwladol cyflym ar unrhyw adeg gydag allweddi cyhoeddus/preifat yn hytrach na dibynnu ar gyfraddau cyfnewid arian a gwifrau etifeddol.

![]() Mae criptau yn cynrychioli esblygiad nesaf arian fel asedau digidol sy'n annibynnol ar ffurfiau ffisegol fel biliau aur/wedi'u hargraffu gan y llywodraeth.

Mae criptau yn cynrychioli esblygiad nesaf arian fel asedau digidol sy'n annibynnol ar ffurfiau ffisegol fel biliau aur/wedi'u hargraffu gan y llywodraeth.

![]() Gall defnyddwyr fod yn ffugenw yn hytrach na bod angen atodi enwau cyfreithiol i drafodion fel gydag arian cyfred etifeddol.

Gall defnyddwyr fod yn ffugenw yn hytrach na bod angen atodi enwau cyfreithiol i drafodion fel gydag arian cyfred etifeddol.

Mwy o enghreifftiau o arloesi ariannol

• We ![]() Arloesi

Arloesi![]() Cyflwyniadau Un Ffordd Diflas

Cyflwyniadau Un Ffordd Diflas

![]() Gwnewch i'r dorf wir wrando arnoch chi

Gwnewch i'r dorf wir wrando arnoch chi ![]() cynnal polau piniwn a chwisiau

cynnal polau piniwn a chwisiau ![]() oddi wrth AhaSlides.

oddi wrth AhaSlides.

Un o'r arloesiadau ariannol.

Un o'r arloesiadau ariannol.Siop Cludfwyd Allweddol

![]() Nid yw arloesi ariannol yn ddim mwy na gair buzz - mae'n chwyldroi sut rydym yn profi arian ei hun.

Nid yw arloesi ariannol yn ddim mwy na gair buzz - mae'n chwyldroi sut rydym yn profi arian ei hun.

![]() Y tu ôl i’r holl newid hwn mae ymgyrch ddi-baid i adeiladu system mor gynhwysol â’r oes rhyngrwyd a’i esgorodd, a’r enghreifftiau hyn yw’r arloeswyr yn ailysgrifennu rheolau ar raddfa nas gwelwyd ers i’r goleuadau gael eu cynnau gyntaf yn ein calon ariannol fyd-eang 💸💰

Y tu ôl i’r holl newid hwn mae ymgyrch ddi-baid i adeiladu system mor gynhwysol â’r oes rhyngrwyd a’i esgorodd, a’r enghreifftiau hyn yw’r arloeswyr yn ailysgrifennu rheolau ar raddfa nas gwelwyd ers i’r goleuadau gael eu cynnau gyntaf yn ein calon ariannol fyd-eang 💸💰

Cwestiynau Cyffredin

Beth yw'r gwahaniaeth rhwng Fintech ac arloesi ariannol?

![]() Mae Fintech yn is-set o arloesi ariannol sy'n cyfeirio'n benodol at y defnydd o dechnoleg i wella gwasanaethau ariannol. Mae arloesedd ariannol yn derm ehangach sy'n cynnwys technolegau fintech newydd, cynhyrchion, gwasanaethau, modelau busnes, rheoliadau, marchnadoedd, ac ati sy'n newid ac yn gwella'r diwydiant ariannol. Felly, arloesi ariannol yw popeth ariannol, ond nid yw pob arloesedd ariannol yn dechnoleg ariannol.

Mae Fintech yn is-set o arloesi ariannol sy'n cyfeirio'n benodol at y defnydd o dechnoleg i wella gwasanaethau ariannol. Mae arloesedd ariannol yn derm ehangach sy'n cynnwys technolegau fintech newydd, cynhyrchion, gwasanaethau, modelau busnes, rheoliadau, marchnadoedd, ac ati sy'n newid ac yn gwella'r diwydiant ariannol. Felly, arloesi ariannol yw popeth ariannol, ond nid yw pob arloesedd ariannol yn dechnoleg ariannol.

Beth yw'r datblygiadau ariannol newydd sy'n dod i'r amlwg?

![]() Mae arloesiadau ariannol newydd yn cael eu gyrru gan dechnolegau newydd, megis blockchain, AI, data mawr, ac awtomeiddio prosesau robotig. Mae'r technolegau hyn yn cael eu defnyddio i awtomeiddio tasgau, gwella effeithlonrwydd, a chreu cynhyrchion a gwasanaethau newydd.

Mae arloesiadau ariannol newydd yn cael eu gyrru gan dechnolegau newydd, megis blockchain, AI, data mawr, ac awtomeiddio prosesau robotig. Mae'r technolegau hyn yn cael eu defnyddio i awtomeiddio tasgau, gwella effeithlonrwydd, a chreu cynhyrchion a gwasanaethau newydd.