![]() Alates Bitcoini algusaegadest kuni tõusuni

Alates Bitcoini algusaegadest kuni tõusuni ![]() robo-investeerimine

robo-investeerimine![]() , on olnud metsik vaadata, kuidas need ideed arenevad väikestest katsetest tavaliste toodete ja teenusteni.

, on olnud metsik vaadata, kuidas need ideed arenevad väikestest katsetest tavaliste toodete ja teenusteni.

![]() Finantsinnovatsioon leiutab uuesti viisi, kuidas me teenime, kulutame ja säästame.

Finantsinnovatsioon leiutab uuesti viisi, kuidas me teenime, kulutame ja säästame.

![]() Selles postituses tutvustame teile mõnda

Selles postituses tutvustame teile mõnda ![]() finantsinnovatsioon

finantsinnovatsioon![]() Iisad, kes nihutavad piire ja kujutlevad ümber meie finantssüsteemi eesmärgi.

Iisad, kes nihutavad piire ja kujutlevad ümber meie finantssüsteemi eesmärgi.

![]() Liituge metsiku sõiduga, milleks raha võib saada💸

Liituge metsiku sõiduga, milleks raha võib saada💸

Sisukord

Sisukord

- Mis on finantsinnovatsioon?

- Miks on finantsinnovatsioon sektoris oluline?

- Finantsinnovatsiooni näited

- Võtme tagasivõtmine

- Korduma kippuvad küsimused

Kas otsite koosviibimiste ajal rohkem lõbu?

![]() Koguge oma meeskonnaliikmed AhaSlides'i lõbusa viktoriini abil. Registreeruge, et osaleda tasuta viktoriinil AhaSlides'i malliteegist!

Koguge oma meeskonnaliikmed AhaSlides'i lõbusa viktoriini abil. Registreeruge, et osaleda tasuta viktoriinil AhaSlides'i malliteegist!

Mis on finantsinnovatsioon?

Fintechi näited – Finantsinnovatsioon. Pilt: Freepik

Fintechi näited – Finantsinnovatsioon. Pilt: Freepik![]() Raha paneb maailma käima, nagu öeldakse. Kuid mõnikord võib tunduda, et vana karussell jääb oma kohale kinni ja ei lähe kuhugi uude.

Raha paneb maailma käima, nagu öeldakse. Kuid mõnikord võib tunduda, et vana karussell jääb oma kohale kinni ja ei lähe kuhugi uude.

![]() Seetõttu riskivad kõige ettenägelikumad asutajad selle kõigega, et raputada rahandus sellisel kujul, nagu me seda teame.

Seetõttu riskivad kõige ettenägelikumad asutajad selle kõigega, et raputada rahandus sellisel kujul, nagu me seda teame.

![]() Finantsinnovatsioon

Finantsinnovatsioon![]() viitab uute finantsinstrumentide, tehnoloogiate, institutsioonide ja turgude leiutamisele, arendamisele ja kasutuselevõtule.

viitab uute finantsinstrumentide, tehnoloogiate, institutsioonide ja turgude leiutamisele, arendamisele ja kasutuselevõtule.

![]() Näited hõlmavad QR-koodiga maksmist, elektroonilisi rahakotte, krüptovaluutavahetusi ja teenuseid.

Näited hõlmavad QR-koodiga maksmist, elektroonilisi rahakotte, krüptovaluutavahetusi ja teenuseid.

![]() See hõlmab uute riskijuhtimisviiside leidmist, kapitali kaasamist, tehingute lõpuleviimist ja muid finantstegevusi.

See hõlmab uute riskijuhtimisviiside leidmist, kapitali kaasamist, tehingute lõpuleviimist ja muid finantstegevusi.

🧠 ![]() Avastage 5

Avastage 5 ![]() Innovatsioon töökohal

Innovatsioon töökohal![]() Pideva evolutsiooni edendamise strateegiad.

Pideva evolutsiooni edendamise strateegiad.

Miks on finantsinnovatsioon sektoris oluline?

![]() Finantsinnovatsioon aitab luua uusi ja paremaid viise raha kasutamiseks, kuna see:

Finantsinnovatsioon aitab luua uusi ja paremaid viise raha kasutamiseks, kuna see:

• ![]() Parandab juurdepääsu ja kaasamist:

Parandab juurdepääsu ja kaasamist:![]() Kui asjad muutuvad uuemate tehnoloogiate või klientide vajaduste arenedes, tagab innovatsioon, et finantssüsteem suudab neid jätkuvalt hästi teenindada.

Kui asjad muutuvad uuemate tehnoloogiate või klientide vajaduste arenedes, tagab innovatsioon, et finantssüsteem suudab neid jätkuvalt hästi teenindada.

![]() See avab juurdepääsu rohkematele kasutajatele kogu maailmas tänu uuendustele, nagu veebipõhised laenuplatvormid ja mobiilimakserakendused.

See avab juurdepääsu rohkematele kasutajatele kogu maailmas tänu uuendustele, nagu veebipõhised laenuplatvormid ja mobiilimakserakendused.

![]() See võimaldab inimestel rohkemates piirkondades asutada äri, osta kodusid või säästa haridust, mis muidu poleks olnud võimalik.

See võimaldab inimestel rohkemates piirkondades asutada äri, osta kodusid või säästa haridust, mis muidu poleks olnud võimalik.

![]() Uued rakendused ja teenused võimaldavad nüüd teie telefonis mugavat pangandust, nii et saate hõlpsalt tasuda arveid, hoiustada tšekke ja raha üle kanda kõikjal.

Uued rakendused ja teenused võimaldavad nüüd teie telefonis mugavat pangandust, nii et saate hõlpsalt tasuda arveid, hoiustada tšekke ja raha üle kanda kõikjal.

![]() Need aitavad kasutajatel oma sääste investeerida ja kulutusi jälgida vaid mõne puudutusega.

Need aitavad kasutajatel oma sääste investeerida ja kulutusi jälgida vaid mõne puudutusega.

Finantsinnovatsioon

Finantsinnovatsioon![]() Pankade, kindlustusandjate, investeerimisplatvormide ja paljude uute idufirmade vahel innustab innovatsioon ettevõtteid pidevalt tõstma tarbijatele pakutavate teenuste väärtust ja kvaliteeti.

Pankade, kindlustusandjate, investeerimisplatvormide ja paljude uute idufirmade vahel innustab innovatsioon ettevõtteid pidevalt tõstma tarbijatele pakutavate teenuste väärtust ja kvaliteeti.

![]() Teades, et nad peavad paremini hakkama saama või riskivad klientide kaotamisega, annavad ettevõtted madalamate kulude ja parema kliendikogemuse eelised avalikkuse ette.

Teades, et nad peavad paremini hakkama saama või riskivad klientide kaotamisega, annavad ettevõtted madalamate kulude ja parema kliendikogemuse eelised avalikkuse ette.

![]() Uued rahastamisallikad toetavad ettevõtjaid ja kasvavaid väikeettevõtteid, kes palkavad rohkem kohapeal ja panustavad uutesse uuendustesse.

Uued rahastamisallikad toetavad ettevõtjaid ja kasvavaid väikeettevõtteid, kes palkavad rohkem kohapeal ja panustavad uutesse uuendustesse.

![]() Uuendajad aitavad uute tehnoloogiate ja riskijuhtimisstrateegiate testimise kaudu tugevdada ka kasutajate tundliku teabe, identiteedi ja varade kaitset.

Uuendajad aitavad uute tehnoloogiate ja riskijuhtimisstrateegiate testimise kaudu tugevdada ka kasutajate tundliku teabe, identiteedi ja varade kaitset.

![]() See tagab, et kogu finantssektor on valmis kaitsma tarbijaid arenevas digitaalmaastikus veel aastaid.

See tagab, et kogu finantssektor on valmis kaitsma tarbijaid arenevas digitaalmaastikus veel aastaid.

![]() Üldiselt on finantsinnovatsioon jätkusuutliku heaolu toetamise alus.

Üldiselt on finantsinnovatsioon jätkusuutliku heaolu toetamise alus.

Finantsinnovatsiooni näited

#1. Interneti- ja mobiilipank

Finantsinnovatsioon

Finantsinnovatsioon![]() Traditsiooniline pangandus nõudis füüsilistesse kontoritesse sisenemist piiratud aegadel.

Traditsiooniline pangandus nõudis füüsilistesse kontoritesse sisenemist piiratud aegadel.

![]() Nüüd saavad kliendid oma rahaasju hallata 24/7 mis tahes Interneti-ühendusega seadmest.

Nüüd saavad kliendid oma rahaasju hallata 24/7 mis tahes Interneti-ühendusega seadmest.

![]() Veebi- ja mobiiliplatvormid võimaldavad uusi pangateenuseid, mida varem ei olnud võimalik kasutada, nagu kaugtšeki sissemaksed, kohesed riigisisesed/rahvusvahelised ülekanded ja võrdõigusmaksed.

Veebi- ja mobiiliplatvormid võimaldavad uusi pangateenuseid, mida varem ei olnud võimalik kasutada, nagu kaugtšeki sissemaksed, kohesed riigisisesed/rahvusvahelised ülekanded ja võrdõigusmaksed.

![]() Samuti võimaldab see finantsasutustel vähendada suure filiaalide võrgu ülalpidamisega seotud üldkulusid.

Samuti võimaldab see finantsasutustel vähendada suure filiaalide võrgu ülalpidamisega seotud üldkulusid.

# 2.Digitaalsed makseplatvormid

Finantsinnovatsioon

Finantsinnovatsioon![]() Platvormid, nagu PayPal, Venmo ja Cash App, võimaldavad kiiret ja lihtsat rahaülekannet igast seadmest ööpäevaringselt ilma sularahata.

Platvormid, nagu PayPal, Venmo ja Cash App, võimaldavad kiiret ja lihtsat rahaülekannet igast seadmest ööpäevaringselt ilma sularahata.

![]() Lisaks P2P-maksele on Stripe veel üks populaarne platvorm, mis võimaldab ettevõtetele veebimakseid ja maksete infrastruktuuri lahendusi.

Lisaks P2P-maksele on Stripe veel üks populaarne platvorm, mis võimaldab ettevõtetele veebimakseid ja maksete infrastruktuuri lahendusi.

![]() Nad avasid uued veebiturud, hõlbustades turvalise digitaalse maksete infrastruktuuri igas suuruses kaupmeestele.

Nad avasid uued veebiturud, hõlbustades turvalise digitaalse maksete infrastruktuuri igas suuruses kaupmeestele.

![]() Digimaksed laiendavad juurdepääsu mobiiltelefonide kaudu pangateenustele isegi nendes maailma osades, kus traditsioonilisi panku napib.

Digimaksed laiendavad juurdepääsu mobiiltelefonide kaudu pangateenustele isegi nendes maailma osades, kus traditsioonilisi panku napib.

#3. Vastastikune laenuandmine

Finantsinnovatsioon

Finantsinnovatsioon![]() P2P-laenuplatvormid, nagu LendingClub või Prosper, muutsid traditsioonilisi tarbijakrediidi- ja kapitaliturge partnerpõhise innovatsiooni ja andmepõhiste alternatiivsete hindamisstrateegiate kaudu.

P2P-laenuplatvormid, nagu LendingClub või Prosper, muutsid traditsioonilisi tarbijakrediidi- ja kapitaliturge partnerpõhise innovatsiooni ja andmepõhiste alternatiivsete hindamisstrateegiate kaudu.

![]() Täiustatud algoritmid hindavad krediidivõimelisuse tegureid, nagu haridustase, tööajalugu ja sotsiaalsed sidemed, et tuvastada usaldusväärsed laenuvõtjad, keda traditsioonilised kriteeriumid eirata.

Täiustatud algoritmid hindavad krediidivõimelisuse tegureid, nagu haridustase, tööajalugu ja sotsiaalsed sidemed, et tuvastada usaldusväärsed laenuvõtjad, keda traditsioonilised kriteeriumid eirata.

![]() Hinnates laenuvõtjaid alternatiivsete andmete põhjal terviklikult, saavad P2P-laenuandjad teenindada nišiklientide segmente, mida pangad ignoreerivad.

Hinnates laenuvõtjaid alternatiivsete andmete põhjal terviklikult, saavad P2P-laenuandjad teenindada nišiklientide segmente, mida pangad ignoreerivad.

![]() Üksikud laenud jagunevad väikesteks varaga tagatud väärtpaberiteks, mida saab osta juba 25 dollari eest, mis vähendab minimaalset investeerimisläve.

Üksikud laenud jagunevad väikesteks varaga tagatud väärtpaberiteks, mida saab osta juba 25 dollari eest, mis vähendab minimaalset investeerimisläve.

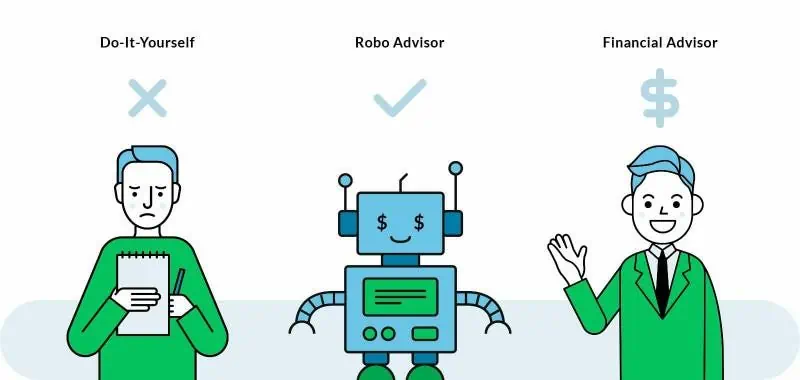

#4. Robo nõustajad

Finantsinnovatsioon

Finantsinnovatsioon![]() Robo-nõustajad on odav investeerimisplatvorm, mis automatiseerib investeerimisfunktsioone ja vähendab seeläbi oluliselt üldkulusid võrreldes traditsiooniliste nõustajatega.

Robo-nõustajad on odav investeerimisplatvorm, mis automatiseerib investeerimisfunktsioone ja vähendab seeläbi oluliselt üldkulusid võrreldes traditsiooniliste nõustajatega.

![]() Samuti lihtsustab see traditsiooniliselt keerukat mitmekesiste portfellide loomise protsessi veebiküsimustike ja portfelli automatiseeritud loomise/haldamise kaudu.

Samuti lihtsustab see traditsiooniliselt keerukat mitmekesiste portfellide loomise protsessi veebiküsimustike ja portfelli automatiseeritud loomise/haldamise kaudu.

![]() Robo-tehnoloogia võimaldab ühel nõustajal tõhusalt teenindada palju suuremat kliendibaasi, võrreldes inimnõustajatega, madalamate kuludega.

Robo-tehnoloogia võimaldab ühel nõustajal tõhusalt teenindada palju suuremat kliendibaasi, võrreldes inimnõustajatega, madalamate kuludega.

![]() Populaarsed mängijad sellel alal on Acorns, SoFi ja Betterment.

Populaarsed mängijad sellel alal on Acorns, SoFi ja Betterment.

#5. Krüptovaluutad

Finantsinnovatsioon

Finantsinnovatsioon![]() Sellised krüptotüübid nagu Bitcoin võimaldavad turvalisi võrdõiguslikke tehinguid, ilma et oleks vaja vahendajaks keskpanka või finantsasutust.

Sellised krüptotüübid nagu Bitcoin võimaldavad turvalisi võrdõiguslikke tehinguid, ilma et oleks vaja vahendajaks keskpanka või finantsasutust.

![]() See hõlbustab kiireid rahvusvahelisi rahaülekandeid igal ajal avalike/privaatsete võtmetega, selle asemel, et sõltuda pärandvaluuta vahetuskurssidest ja juhtmetest.

See hõlbustab kiireid rahvusvahelisi rahaülekandeid igal ajal avalike/privaatsete võtmetega, selle asemel, et sõltuda pärandvaluuta vahetuskurssidest ja juhtmetest.

![]() Krüptopildid esindavad raha kui digitaalsete varade järgmist arengut, mis ei sõltu füüsilistest vormidest, nagu kuld/valitsuse trükitud arved.

Krüptopildid esindavad raha kui digitaalsete varade järgmist arengut, mis ei sõltu füüsilistest vormidest, nagu kuld/valitsuse trükitud arved.

![]() Kasutajad võivad pigem olla pseudonüümid, mitte lisada tehingutele juriidilisi nimesid nagu pärandvaluutade puhul.

Kasutajad võivad pigem olla pseudonüümid, mitte lisada tehingutele juriidilisi nimesid nagu pärandvaluutade puhul.

Veel näiteid finantsinnovatsioonist

• We ![]() Uuendama

Uuendama![]() Ühesuunalised igavad esitlused

Ühesuunalised igavad esitlused

![]() Pange rahvas teid tõeliselt kuulama

Pange rahvas teid tõeliselt kuulama ![]() kaasahaaravad küsitlused ja viktoriinid

kaasahaaravad küsitlused ja viktoriinid ![]() AhaSlidesist.

AhaSlidesist.

Üks finantsuuendusi.

Üks finantsuuendusi.Võtme tagasivõtmine

![]() Finantsinnovatsioon ei ole lihtsalt moesõna – see muudab pöördeliselt seda, kuidas me raha ennast kogeme.

Finantsinnovatsioon ei ole lihtsalt moesõna – see muudab pöördeliselt seda, kuidas me raha ennast kogeme.

![]() Kogu selle muutuse taga on lakkamatu püüdlus luua nii kaasav süsteem nagu selle sünnitanud Interneti-ajastu, ja need näited on teerajajad, kes kirjutavad reegleid ümber sellises ulatuses, mida pole nähtud pärast seda, kui tuled meie globaalses finantssüdames esimest korda põlema süttisid💸💰

Kogu selle muutuse taga on lakkamatu püüdlus luua nii kaasav süsteem nagu selle sünnitanud Interneti-ajastu, ja need näited on teerajajad, kes kirjutavad reegleid ümber sellises ulatuses, mida pole nähtud pärast seda, kui tuled meie globaalses finantssüdames esimest korda põlema süttisid💸💰

Korduma kippuvad küsimused

Mis vahe on Fintechil ja finantsinnovatsioonil?

![]() Fintech on finantsinnovatsiooni alamhulk, mis viitab konkreetselt tehnoloogia kasutamisele finantsteenuste täiustamiseks. Finantsinnovatsioon on laiem mõiste, mis hõlmab uusi fintech-tehnoloogiaid, tooteid, teenuseid, ärimudeleid, eeskirju, turge ja selliseid, mis muudavad ja parandavad finantssektorit. Seega on kogu fintech finantsinnovatsioon, kuid mitte kõik finantsinnovatsioonid pole fintech.

Fintech on finantsinnovatsiooni alamhulk, mis viitab konkreetselt tehnoloogia kasutamisele finantsteenuste täiustamiseks. Finantsinnovatsioon on laiem mõiste, mis hõlmab uusi fintech-tehnoloogiaid, tooteid, teenuseid, ärimudeleid, eeskirju, turge ja selliseid, mis muudavad ja parandavad finantssektorit. Seega on kogu fintech finantsinnovatsioon, kuid mitte kõik finantsinnovatsioonid pole fintech.

Millised on esilekerkivad finantsuuendused?

![]() Tekkivaid finantsuuendusi juhivad uued tehnoloogiad, nagu plokiahel, tehisintellekt, suurandmed ja robot-protsesside automatiseerimine. Neid tehnoloogiaid kasutatakse ülesannete automatiseerimiseks, tõhususe parandamiseks ning uute toodete ja teenuste loomiseks.

Tekkivaid finantsuuendusi juhivad uued tehnoloogiad, nagu plokiahel, tehisintellekt, suurandmed ja robot-protsesside automatiseerimine. Neid tehnoloogiaid kasutatakse ülesannete automatiseerimiseks, tõhususe parandamiseks ning uute toodete ja teenuste loomiseks.