Mis vanus on täielik pensioniiga? Ja miks peaksite olema teadlik selle olulisusest pensioni planeerimisel? Vaadake 2023. aasta parimaid värskendusi!

Olenemata sellest, kas olete oma karjääri alguses või kaalute pensionile jäämise edasilükkamist, on hädavajalik mõista täispensioniea tähendust ja selle mõju teie pensionihüvitistele. Selles artiklis uurime seda teemat, et saaksite hõlpsamini otsustada, millal pensionile jääda ja kuidas pensionihüvitisi maksimeerida.

Sisukord

Ülevaade täispensionieast

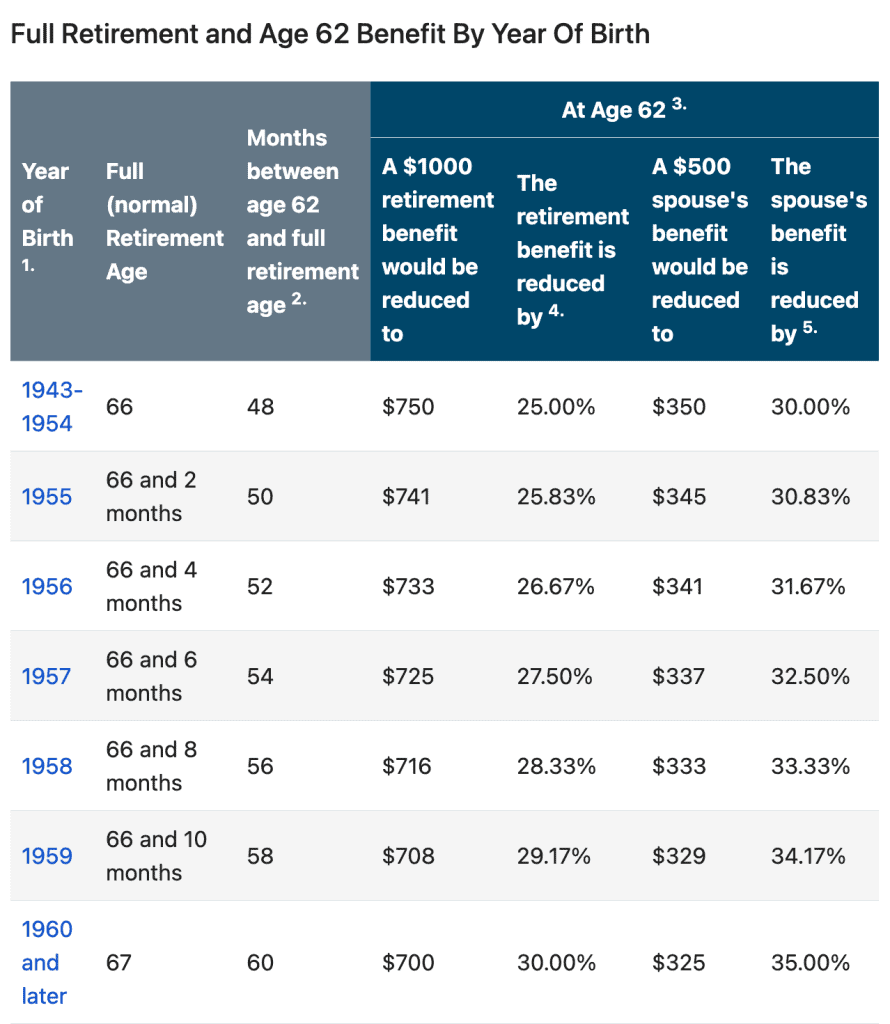

| Sinu sünniaasta | Täielik pensioniiga (FRA) |

| 1943 - 1954 | 66 |

| 1955 | 66 + 2 kuud |

| 1956 | 66 + 4 kuud |

| 1957 | 66 + 6 kuud |

| 1958 | 66 + 8 kuud |

| 1959 | 66 + 10 kuud |

| 1960 ja hiljem | 67 |

Millal on 1957. aastal sündinud inimesel täispensioniiga? Vastus on 66 aastat ja 6 kuud vana.

Täielik pensioniiga, mida Ameerika Ühendriikides tuntakse ka kui FRA, on vanus, millest alates on isikul õigus saada sotsiaalkindlustusametilt (SSA) täielikku pensionihüvitist.

Vanus varieerub olenevalt sünniaastast, kuid 1960. aastal ja hiljem sündinutel on täispensioniiga 67. Enne 1960. aastat sündinutel tõuseb täispensioniiga igal aastal mitme kuu võrra.

Kuidas mõjutab täispensioniiga sotsiaalkindlustushüvitisi?

Täieliku pensioniea mõistmine on pensioni planeerimisel ülioluline, kuna see mõjutab igakuiste pensionihüvitiste suurust, mida saate sotsiaalkindlustuselt.

Kui inimene otsustab taotleda sotsiaalkindlustuse pensionihüvitisi enne oma FRA-d, vähendatakse tema igakuist hüvitist. Vähendus arvutatakse kuude arvu alusel, enne kui isik jõudis oma FRA-sse.

Näiteks kui teie FRA on 67-aastane ja hakkate hüvitisi taotlema 62-aastaselt, vähendatakse teie pensionihüvitist kuni 30 protsenti. Teisest küljest võib pensionihüvitiste edasilükkamine üle täispensioniea kaasa tuua igakuise hüvitise suurenemise.

Parema mõistmise huvides saate vaadata järgmist tabelit:

Või võite kasutada sotsiaalkindlustusameti (SSA) Pensioniea kalkulaator.

Peate küsitlema oma meeskonda pensionipoliitika kohta!

Kasutage AhaSlidesis viktoriini ja mänge, et luua lõbus ja interaktiivne küsitlus, koguda tööl võimalikult lühikese ajaga avalikke arvamusi!

🚀 Looge tasuta küsitlus☁️

Kuidas maksimeerida oma pensionihüvitisi?

Oma pensionihüvitisi maksimeerides saate rohkem meelerahu, kui teil on piisavalt raha, et kogu pensioniaasta jooksul mugavalt elada.

Siin on mõned soovitused oma pensionihüvitiste maksimeerimiseks:

1. Töötage vähemalt 35 aastat

Sotsiaalkindlustuse pensionihüvitised arvutatakse teie keskmise sissetuleku põhjal teie kõrgeima 35 tööaasta jooksul. Kui teil on vähem kui 35 aastat töötamist, võetakse arvutusse nullpalga aastaid, mis võib teie hüvitise suurust vähendada.

2. Sotsiaalkindlustuse pensionihüvitiste taotlemisega viivitamine

Nagu eespool mainitud, võib sotsiaalkindlustuse pensionihüvitiste edasilükkamine kuni täispensioniikka jõudmiseni kaasa tuua suurema igakuise hüvitise summa. Hüvitised võivad suureneda kuni 8% iga aasta kohta, kui viivitate oma FRA-st kuni 70-aastaseks saamiseni.

3. Kas pensioni planeerimine

Kui valmistute pensionipõlve planeerimine säästmisvalikutega protsessid, nagu 401(k) või IRA, suurendage oma panust. Oma sissemaksete maksimeerimine võib suurendada teie pensionisääste ja potentsiaalselt vähendada teie maksustatavat tulu.

4. Jätka tööd

Täieliku pensioniea ületamine võib parandada teie pensionisääste ja sotsiaalkindlustushüvitisi.

Kui töötate samal ajal, kui saate sotsiaalkindlustushüvitisi varem kui teie FRA, võib teie saadavat summat vähendada Pensionitöö test.

Kuid pärast FRA saavutamist teie pensionihüvitisi enam ei vähendata.

5. Planeerige tervishoiukulud ja hädaolukorrad

Tervishoiukulud ja hädaolukorrad võivad pensionile jäämise ajal olla märkimisväärsed kulud. Pärast pensionile jäämist tervishoiukulude ja hädaolukordade planeerimiseks pidage meeles järgmisi punkte.

- Saate aru oma tervishoiuteenustest.

- Planeerige pikaajaline hooldus kindlustusega või pange kõrvale raha võimalike pikaajalise hoolduse kulude katmiseks.

- Looge hädaabifond, et katta ootamatud kulud, mis võivad tekkida.

- Kaaluge tervisehoiukontot (HSA), et säästa pensionile jäämise ajal tervishoiukulusid.

- Hoolitse oma tervise eest, süües tervislikku toitu, treenides regulaarselt ja hoides end kursis ennetusmeetmetega.

6. Leia finantsnõustaja

Pensionihüvitiste maksimeerimine nõuab hoolikat planeerimist ja asjaolude arvestamist. Finantsnõustajaga konsulteerimine võib aidata teil koostada pensioniplaani, mis maksimeerib teie kasu ja tagab rahalise kindlustunde teie pensioniaastatel.

Lisateavet AhaSlidesiga pensionile jäämise kohta

Pensioni planeerimine võib olla paljude inimeste jaoks uus väljakutse. Siiski ei pea pensionile jäämisest õppimine olema igav ega üle jõu käiv. Ahaslides võib muuta pensionile jäämise õppimise lõbusaks ja lihtsaks.

Loomiseks saate kasutada AhaSlides reaalajas viktoriinid ja küsitlused pensionile jäämise kohta. Need võivad aidata teil testida teiste teadmisi ja arvamusi sellistel teemadel nagu täispensioniiga, sotsiaalkindlustushüvitised, pensionisäästmised, PensioniplaanimineJa isegi Pensionile jäämise soovid lahkumispeoks. Samuti koguda tagasisidet teistelt ja saada ülevaade nende pensionieesmärkidest ja muredest.

Teine viis pensionile jäämise õppimise vastuvõtlikumaks ja meeldejäävamaks muutmiseks kui kunagi varem on kasutada interaktiivseid esitlusi. AhaSlides malle funktsioonidega nagu sõnapilvja otseülekanded ja vastused võib aidata inimestel säilitada rohkem teavet ja muuta õppimise nauditavamaks.

Võtme tagasivõtmine

Täieliku pensioniea kohta pole kunagi liiga vara (või hilja) teada saada. FRA mõistmine on teie tulevikuks valmistumise oluline osa. Teades, millal saate taotleda sotsiaalkindlustushüvitisi ja kuidas see mõjutab hüvitise summat, aitab teil teha pensionile jäämise kohta teadlikke otsuseid.

Korduma kippuvad küsimused

Kas teil on küsimus? Meil on vastused