![]() Du Bitcoin à ses débuts à la montée en puissance de

Du Bitcoin à ses débuts à la montée en puissance de ![]() robo-investissement

robo-investissement![]() , c'était fou de voir ces idées évoluer de petites expériences vers des produits et services grand public.

, c'était fou de voir ces idées évoluer de petites expériences vers des produits et services grand public.

![]() L’innovation financière réinvente la façon dont nous gagnons, dépensons et épargnons.

L’innovation financière réinvente la façon dont nous gagnons, dépensons et épargnons.

![]() Dans cet article, nous vous présenterons quelques-uns des

Dans cet article, nous vous présenterons quelques-uns des ![]() innovation financière

innovation financière![]() des non-conformistes repoussant les limites et réinventant l’objectif même de notre système financier.

des non-conformistes repoussant les limites et réinventant l’objectif même de notre système financier.

![]() Attachez-vous pour une aventure folle à la pointe de ce que l'argent pourrait devenir💸

Attachez-vous pour une aventure folle à la pointe de ce que l'argent pourrait devenir💸

Table des Matières

Table des Matières

- Qu’est-ce que l’innovation financière ?

- Pourquoi l’innovation financière est-elle importante dans le secteur ?

- Exemples d'innovation financière

- Faits marquants

- Foire aux questions (FAQ)

Vous cherchez plus de plaisir pendant les rassemblements ?

![]() Rassemblez les membres de votre équipe par un quiz amusant sur AhaSlides. Inscrivez-vous pour répondre au quiz gratuit de la bibliothèque de modèles AhaSlides!

Rassemblez les membres de votre équipe par un quiz amusant sur AhaSlides. Inscrivez-vous pour répondre au quiz gratuit de la bibliothèque de modèles AhaSlides!

Qu’est-ce que l’innovation financière ?

Exemples de fintech - Innovation financière. Image: Freepik

Exemples de fintech - Innovation financière. Image: Freepik![]() L’argent fait tourner le monde, comme on dit. Mais parfois, on peut avoir l’impression que ce vieux manège reste bloqué sur place, ne menant nulle part.

L’argent fait tourner le monde, comme on dit. Mais parfois, on peut avoir l’impression que ce vieux manège reste bloqué sur place, ne menant nulle part.

![]() C'est pourquoi les fondateurs les plus avant-gardistes risquent tout pour bouleverser la finance telle que nous la connaissons.

C'est pourquoi les fondateurs les plus avant-gardistes risquent tout pour bouleverser la finance telle que nous la connaissons.

![]() Innovation financière

Innovation financière![]() fait référence à l’invention, au développement et à l’adoption de nouveaux instruments financiers, technologies, institutions et marchés.

fait référence à l’invention, au développement et à l’adoption de nouveaux instruments financiers, technologies, institutions et marchés.

![]() Les exemples incluent le paiement par code QR, les portefeuilles électroniques, les échanges de crypto-monnaie et les services.

Les exemples incluent le paiement par code QR, les portefeuilles électroniques, les échanges de crypto-monnaie et les services.

![]() Cela implique de trouver de nouvelles façons de gérer les risques, de lever des capitaux, de réaliser des transactions et d’autres activités financières.

Cela implique de trouver de nouvelles façons de gérer les risques, de lever des capitaux, de réaliser des transactions et d’autres activités financières.

🧠 ![]() Explorez 5

Explorez 5 ![]() Innover sur le lieu de travail

Innover sur le lieu de travail![]() Stratégies pour conduire une évolution constante.

Stratégies pour conduire une évolution constante.

Pourquoi l’innovation financière est-elle importante dans le secteur ?

![]() L’innovation financière contribue à créer de nouvelles façons améliorées d’utiliser l’argent, car elle :

L’innovation financière contribue à créer de nouvelles façons améliorées d’utiliser l’argent, car elle :

• ![]() Améliore l’accès et l’inclusion :

Améliore l’accès et l’inclusion :![]() Lorsque les choses changent avec les nouvelles technologies ou à mesure que les besoins des clients évoluent, l’innovation garantit que le système financier peut continuer à bien les servir.

Lorsque les choses changent avec les nouvelles technologies ou à mesure que les besoins des clients évoluent, l’innovation garantit que le système financier peut continuer à bien les servir.

![]() Il ouvre l'accès à davantage d'utilisateurs dans le monde grâce à des innovations telles que les plateformes de prêt en ligne et les applications de paiement mobile.

Il ouvre l'accès à davantage d'utilisateurs dans le monde grâce à des innovations telles que les plateformes de prêt en ligne et les applications de paiement mobile.

![]() Cela permet aux habitants d'un plus grand nombre de régions de créer une entreprise, d'acheter une maison ou d'économiser pour des études, ce qui n'aurait peut-être pas été possible autrement.

Cela permet aux habitants d'un plus grand nombre de régions de créer une entreprise, d'acheter une maison ou d'économiser pour des études, ce qui n'aurait peut-être pas été possible autrement.

![]() De nouvelles applications et services permettent désormais d'effectuer des opérations bancaires pratiques sur votre téléphone, afin que vous puissiez facilement payer des factures, déposer des chèques et transférer des fonds depuis n'importe où.

De nouvelles applications et services permettent désormais d'effectuer des opérations bancaires pratiques sur votre téléphone, afin que vous puissiez facilement payer des factures, déposer des chèques et transférer des fonds depuis n'importe où.

![]() Ils aident les utilisateurs à investir leur épargne et à surveiller leurs dépenses en quelques clics.

Ils aident les utilisateurs à investir leur épargne et à surveiller leurs dépenses en quelques clics.

Innovation financière

Innovation financière![]() Entre banques, assureurs, plateformes d’investissement et multitude de nouvelles startups, l’innovation incite les entreprises à améliorer constamment la valeur et la qualité des services rendus aux consommateurs.

Entre banques, assureurs, plateformes d’investissement et multitude de nouvelles startups, l’innovation incite les entreprises à améliorer constamment la valeur et la qualité des services rendus aux consommateurs.

![]() Sachant qu’elles doivent faire mieux sous peine de perdre des clients, les entreprises font bénéficier le public des avantages d’une réduction des coûts et d’une meilleure expérience client.

Sachant qu’elles doivent faire mieux sous peine de perdre des clients, les entreprises font bénéficier le public des avantages d’une réduction des coûts et d’une meilleure expérience client.

![]() De nouvelles sources de financement soutiennent les entrepreneurs et les petites entreprises en croissance qui embauchent davantage localement et apportent leurs propres innovations.

De nouvelles sources de financement soutiennent les entrepreneurs et les petites entreprises en croissance qui embauchent davantage localement et apportent leurs propres innovations.

![]() Les innovateurs contribuent également à renforcer la protection des informations, identités et actifs sensibles des utilisateurs en testant de nouvelles technologies et des stratégies de gestion des risques.

Les innovateurs contribuent également à renforcer la protection des informations, identités et actifs sensibles des utilisateurs en testant de nouvelles technologies et des stratégies de gestion des risques.

![]() Cela garantit que l’ensemble du secteur financier reste équipé pour protéger les consommateurs dans un paysage numérique en évolution pour les années à venir.

Cela garantit que l’ensemble du secteur financier reste équipé pour protéger les consommateurs dans un paysage numérique en évolution pour les années à venir.

![]() Dans l’ensemble, l’innovation financière constitue le fondement d’une prospérité durable.

Dans l’ensemble, l’innovation financière constitue le fondement d’une prospérité durable.

Exemples d'innovation financière

#1. Services bancaires en ligne et mobiles

Innovation financière

Innovation financière![]() Les services bancaires traditionnels nécessitaient de se rendre dans des agences physiques à des horaires limités.

Les services bancaires traditionnels nécessitaient de se rendre dans des agences physiques à des horaires limités.

![]() Désormais, les clients peuvent gérer leurs finances 24h/7 et XNUMXj/XNUMX depuis n'importe quel appareil doté d'une connexion Internet.

Désormais, les clients peuvent gérer leurs finances 24h/7 et XNUMXj/XNUMX depuis n'importe quel appareil doté d'une connexion Internet.

![]() Les plateformes en ligne et mobiles permettent de nouveaux services bancaires qui n'étaient pas réalisables dans le passé, comme les dépôts de chèques à distance, les virements nationaux/internationaux instantanés et les paiements peer-to-peer.

Les plateformes en ligne et mobiles permettent de nouveaux services bancaires qui n'étaient pas réalisables dans le passé, comme les dépôts de chèques à distance, les virements nationaux/internationaux instantanés et les paiements peer-to-peer.

![]() Cela permet également aux institutions financières de réduire les frais généraux associés au maintien d’un vaste réseau de succursales.

Cela permet également aux institutions financières de réduire les frais généraux associés au maintien d’un vaste réseau de succursales.

# 2.Plateformes de paiement numérique

Innovation financière

Innovation financière![]() Des plates-formes telles que PayPal, Venmo et Cash App permettent des transferts d'argent peer-to-peer rapides et faciles depuis n'importe quel appareil 24h/7 et XNUMXj/XNUMX sans avoir besoin d'argent liquide.

Des plates-formes telles que PayPal, Venmo et Cash App permettent des transferts d'argent peer-to-peer rapides et faciles depuis n'importe quel appareil 24h/7 et XNUMXj/XNUMX sans avoir besoin d'argent liquide.

![]() Outre le paiement P2P, Stripe est une autre plate-forme populaire qui permet des paiements en ligne et des solutions d'infrastructure de paiement pour les entreprises.

Outre le paiement P2P, Stripe est une autre plate-forme populaire qui permet des paiements en ligne et des solutions d'infrastructure de paiement pour les entreprises.

![]() Ils ont ouvert de nouveaux marchés en ligne en facilitant une infrastructure de paiement numérique sécurisée pour les commerçants de toutes tailles.

Ils ont ouvert de nouveaux marchés en ligne en facilitant une infrastructure de paiement numérique sécurisée pour les commerçants de toutes tailles.

![]() Les paiements numériques élargissent l’accès aux services bancaires via les téléphones mobiles, même dans les régions du monde où les banques traditionnelles sont rares.

Les paiements numériques élargissent l’accès aux services bancaires via les téléphones mobiles, même dans les régions du monde où les banques traditionnelles sont rares.

#3. Prêt entre pairs

Innovation financière

Innovation financière![]() Les plateformes de prêt P2P comme LendingClub ou Prosper ont transformé les marchés traditionnels du crédit à la consommation et des capitaux grâce à une innovation alimentée par les pairs et à des stratégies d'évaluation alternatives basées sur des données.

Les plateformes de prêt P2P comme LendingClub ou Prosper ont transformé les marchés traditionnels du crédit à la consommation et des capitaux grâce à une innovation alimentée par les pairs et à des stratégies d'évaluation alternatives basées sur des données.

![]() Des algorithmes avancés évaluent les facteurs de solvabilité tels que les niveaux d’éducation, les antécédents professionnels et les liens sociaux pour identifier les emprunteurs fiables négligés par les critères traditionnels.

Des algorithmes avancés évaluent les facteurs de solvabilité tels que les niveaux d’éducation, les antécédents professionnels et les liens sociaux pour identifier les emprunteurs fiables négligés par les critères traditionnels.

![]() En évaluant les emprunteurs de manière globale à l’aide de données alternatives, les prêteurs P2P peuvent servir des segments de clientèle de niche ignorés par les banques.

En évaluant les emprunteurs de manière globale à l’aide de données alternatives, les prêteurs P2P peuvent servir des segments de clientèle de niche ignorés par les banques.

![]() Les prêts individuels sont divisés en petits titres adossés à des actifs qui peuvent être achetés pour aussi peu que 25 $, abaissant ainsi le seuil d'investissement minimum.

Les prêts individuels sont divisés en petits titres adossés à des actifs qui peuvent être achetés pour aussi peu que 25 $, abaissant ainsi le seuil d'investissement minimum.

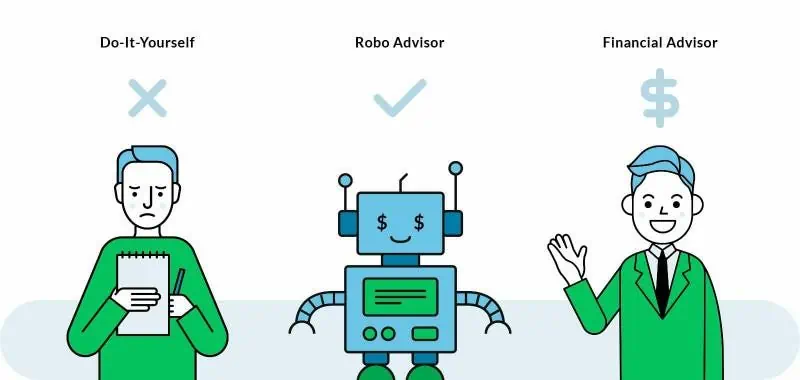

#4. Conseillers en robots

Innovation financière

Innovation financière![]() Les robots-conseillers sont une plateforme d'investissement à faible coût qui automatise les fonctions d'investissement et réduit ainsi considérablement les frais généraux par rapport aux conseillers traditionnels.

Les robots-conseillers sont une plateforme d'investissement à faible coût qui automatise les fonctions d'investissement et réduit ainsi considérablement les frais généraux par rapport aux conseillers traditionnels.

![]() Il simplifie également le processus traditionnellement complexe de création de portefeuilles diversifiés grâce à des questionnaires en ligne et à la création/gestion automatisée de portefeuille.

Il simplifie également le processus traditionnellement complexe de création de portefeuilles diversifiés grâce à des questionnaires en ligne et à la création/gestion automatisée de portefeuille.

![]() La technologie robotique permet à un seul conseiller de servir efficacement une clientèle beaucoup plus large à des coûts inférieurs à ceux des conseillers humains.

La technologie robotique permet à un seul conseiller de servir efficacement une clientèle beaucoup plus large à des coûts inférieurs à ceux des conseillers humains.

![]() Les acteurs populaires dans ce domaine sont Acorns, SoFi et Betterment.

Les acteurs populaires dans ce domaine sont Acorns, SoFi et Betterment.

#dix. Crypto-monnaies

Innovation financière

Innovation financière![]() Les cryptos comme Bitcoin permettent des transactions peer-to-peer sécurisées sans nécessiter une banque centrale ou une institution financière comme intermédiaire.

Les cryptos comme Bitcoin permettent des transactions peer-to-peer sécurisées sans nécessiter une banque centrale ou une institution financière comme intermédiaire.

![]() Il facilite les transferts d'argent internationaux rapides à tout moment avec des clés publiques/privées plutôt que de dépendre des taux de change et des virements traditionnels.

Il facilite les transferts d'argent internationaux rapides à tout moment avec des clés publiques/privées plutôt que de dépendre des taux de change et des virements traditionnels.

![]() Les cryptos représentent la prochaine évolution de l’argent en tant qu’actifs numériques indépendants des formes physiques comme l’or/les billets imprimés par le gouvernement.

Les cryptos représentent la prochaine évolution de l’argent en tant qu’actifs numériques indépendants des formes physiques comme l’or/les billets imprimés par le gouvernement.

![]() Les utilisateurs peuvent être pseudonymes plutôt que de devoir attacher des noms légaux aux transactions comme avec les devises traditionnelles.

Les utilisateurs peuvent être pseudonymes plutôt que de devoir attacher des noms légaux aux transactions comme avec les devises traditionnelles.

Plus d’exemples d’innovation financière

• We ![]() Innover

Innover![]() Présentations ennuyeuses à sens unique

Présentations ennuyeuses à sens unique

![]() Faites en sorte que la foule vous écoute vraiment avec

Faites en sorte que la foule vous écoute vraiment avec ![]() sondages et quiz engageants

sondages et quiz engageants ![]() de AhaSlides.

de AhaSlides.

Une des innovations financières.

Une des innovations financières.Faits marquants

![]() L'innovation financière n'est pas un simple mot à la mode : elle révolutionne la façon dont nous percevons l'argent lui-même.

L'innovation financière n'est pas un simple mot à la mode : elle révolutionne la façon dont nous percevons l'argent lui-même.

![]() Derrière tous ces changements se cache une volonté incessante de construire un système aussi inclusif que l’ère Internet qui l’a donné naissance, et ces exemples sont les pionniers qui réécrivent les règles à une échelle jamais vue depuis que les lumières se sont allumées pour la première fois dans notre cœur financier mondial💸💰

Derrière tous ces changements se cache une volonté incessante de construire un système aussi inclusif que l’ère Internet qui l’a donné naissance, et ces exemples sont les pionniers qui réécrivent les règles à une échelle jamais vue depuis que les lumières se sont allumées pour la première fois dans notre cœur financier mondial💸💰

Foire aux questions (FAQ)

Quelle est la différence entre Fintech et innovation financière ?

![]() La Fintech est un sous-ensemble de l’innovation financière qui fait spécifiquement référence à l’utilisation de la technologie pour améliorer les services financiers. L'innovation financière est un terme plus large qui inclut les nouvelles technologies, produits, services, modèles commerciaux, réglementations, marchés et autres technologies financières qui changent et améliorent le secteur financier. Ainsi, toute fintech est une innovation financière, mais toute innovation financière n’est pas une fintech.

La Fintech est un sous-ensemble de l’innovation financière qui fait spécifiquement référence à l’utilisation de la technologie pour améliorer les services financiers. L'innovation financière est un terme plus large qui inclut les nouvelles technologies, produits, services, modèles commerciaux, réglementations, marchés et autres technologies financières qui changent et améliorent le secteur financier. Ainsi, toute fintech est une innovation financière, mais toute innovation financière n’est pas une fintech.

Quelles sont les innovations financières émergentes ?

![]() Les innovations financières émergentes sont portées par de nouvelles technologies, telles que la blockchain, l’IA, le big data et l’automatisation des processus robotiques. Ces technologies sont utilisées pour automatiser les tâches, améliorer l’efficacité et créer de nouveaux produits et services.

Les innovations financières émergentes sont portées par de nouvelles technologies, telles que la blockchain, l’IA, le big data et l’automatisation des processus robotiques. Ces technologies sont utilisées pour automatiser les tâches, améliorer l’efficacité et créer de nouveaux produits et services.