Wat leeftyd is folsleine pensjoenleeftyd? En wêrom moatte jo bewust wêze fan har betsjutting yn pensjoenplanning? Besjoch in pear bêste updates yn 2023!

Oft jo oan it begjin fan jo karriêre binne of it oerwage om pensjoen út te stellen, it begripen fan 'e betsjutting fan folsleine pensjoenleeftyd en de ynfloed dêrfan op jo pensjoenfoardielen is ymperatyf. Yn dit artikel sille wy dit ûnderwerp foar jo ferkenne om besluten makliker te meitsjen oer wannear't jo mei pensjoen moatte en hoe jo jo pensjoenfoardielen kinne maksimalisearje.

Table of Contents

Oersjoch fan Full Pensjonearring Age

| Jo bertejier | Folsleine pensjoenleeftyd (FRA) |

| 1943 - 1954 | 66 |

| 1955 | 66 + 2 moannen |

| 1956 | 66 + 4 moannen |

| 1957 | 66 + 6 moannen |

| 1958 | 66 + 8 moannen |

| 1959 | 66 + 10 moannen |

| 1960 en letter | 67 |

Wannear is folsleine pensjoenleeftyd foar immen berne yn 1957? It antwurd is 66 jier en 6 moannen âld.

Folsleine pensjoenleeftyd, ek bekend as FRA, yn 'e Feriene Steaten, is de leeftyd wêrop in yndividu yn oanmerking komt om folsleine pensjoenfoardielen te ûntfangen fan' e Social Security Administration (SSA).

De leeftyd ferskilt ôfhinklik fan it bertejier, mar foar dyjingen dy't berne binne yn 1960 of letter is de folsleine pensjoenleeftyd 67. Foar dyjingen dy't foar 1960 berne binne, nimt de folsleine pensjoenleeftyd elk jier in pear moannen omheech.

Hoe hat folsleine pensjoenleeftyd ynfloed op foardielen foar sosjale feiligens?

It begripen fan jo folsleine pensjoenleeftyd is krúsjaal foar pensjoenplanning, om't it ynfloed hat op it bedrach fan moanlikse pensjoenfoardielen dy't jo kinne krije fan Sosjale Feiligens.

As in persoan kiest foar pensjoenfoardielen foar sosjale feiligens foar har FRA, sil har moanlikse foardielbedrach wurde fermindere. De reduksje wurdt berekkene op basis fan it oantal moannen foardat de persoan har FRA berikte.

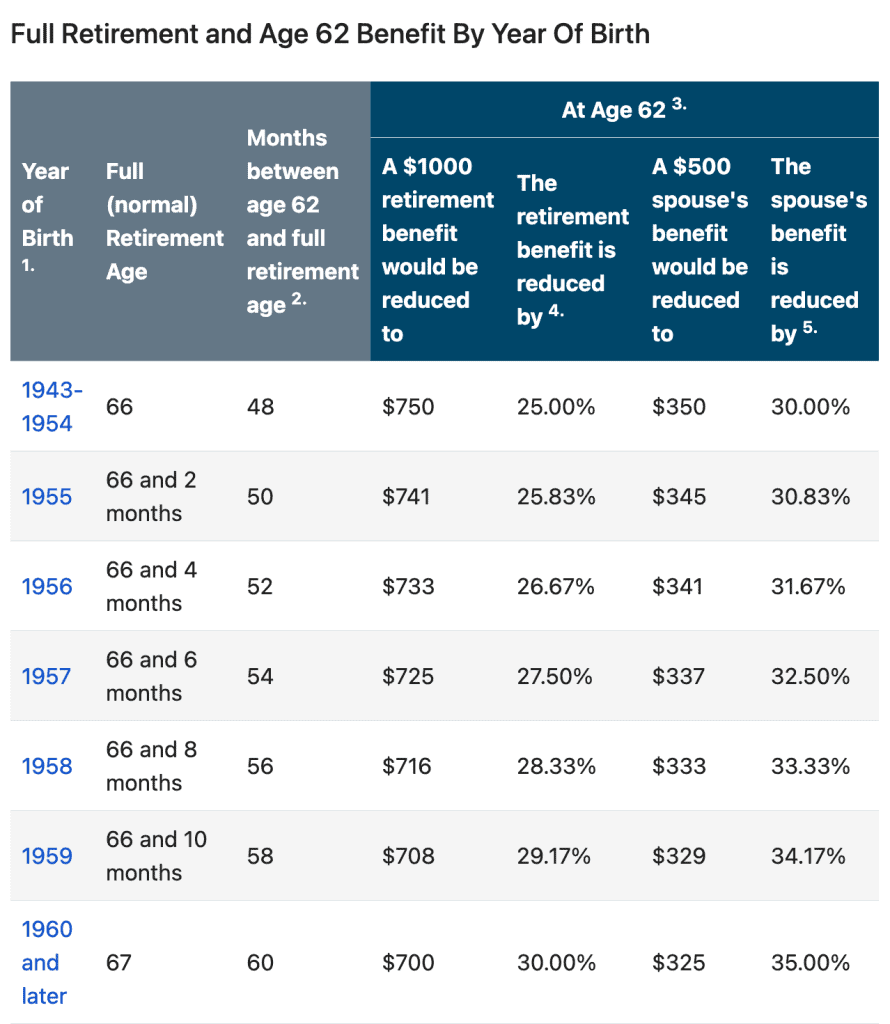

Bygelyks, as jo FRA 67 is en jo begjinne foardielen op 62 te claimen, sil jo pensjoenútkearing mei maksimaal 30 prosint wurde fermindere. Oan 'e oare kant, it fertrage fan jo pensjoenfoardielen boppe folsleine pensjoenleeftyd kin resultearje yn in ferhege moanlikse foardielbedrach.

Foar in better begryp kinne jo de folgjende tabel kontrolearje:

Of jo kinne de Social Security Administration's (SSA) brûke Retirement Age Calculator.

Moatte jo team ûndersykje oer it pensjoenbelied!

Brûk kwis en spultsjes op AhaSlides om leuke en ynteraktive enkêtes te meitsjen, om publike mieningen op it wurk yn 'e koartste tiid te sammeljen!

🚀 Meitsje fergese enkête☁️

Hoe kinne jo jo pensjoenfoardielen maksimalisearje?

Troch jo pensjoenfoardielen te maksimalisearjen, kinne jo mear frede fan geast hawwe oer it hawwen fan genôch jild om noflik te libjen yn jo pensjoenjierren.

Hjir binne wat suggestjes foar it maksimalisearjen fan jo pensjoenfoardielen:

1. Wurk foar op syn minst 35 jier

Pensjoenfoardielen foar sosjale feiligens wurde berekkene op basis fan jo gemiddelde ynkommen yn jo heechste 35 jier wurk. As jo minder dan 35 jier wurk hawwe, sil de berekkening jierren fan nul lean befetsje, wat jo útkearingsbedrach kin ferleegje.

2. Fertraging oanspraak meitsje op sosjale feiligens pensjoen foardielen

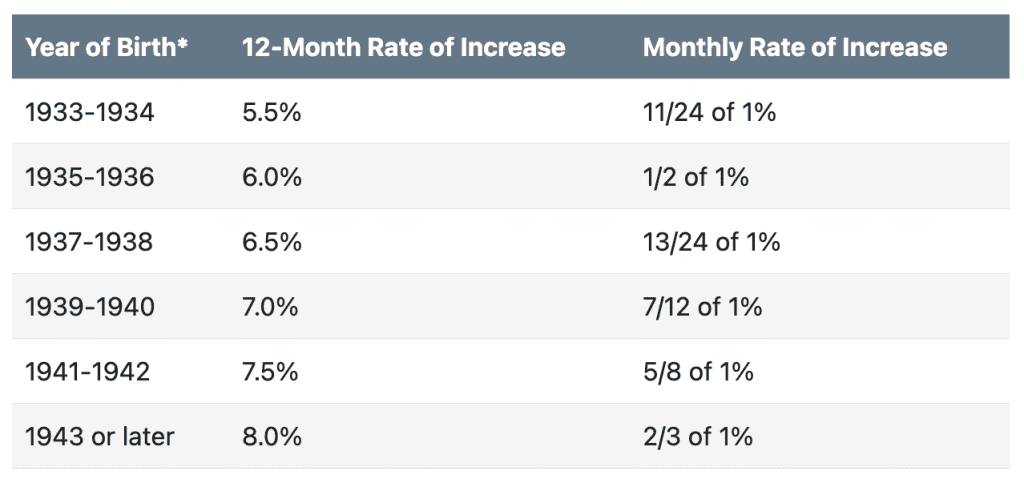

Lykas hjirboppe neamd, kin it útsteljen fan pensjoenfoardielen fan sosjale feiligens oant nei it berikken fan folsleine pensjoenleeftyd in hegere moanlikse útkearingsbedrach resultearje. Foardielen kinne oant 8% tanimme foar elk jier dat jo fertrage foarby jo FRA oant jo de leeftyd fan 70 berikke.

3. Have Pensjonearring Planning

As jo tariede pensjoenplanning prosessen mei opslachopsjes lykas in 401 (k) of IRA, maksimalisearje jo bydragen. It maksimalisearjen fan jo bydragen kin jo pensjoenbesparring ferheegje en jo belestber ynkommen mooglik ferminderje.

4. Bliuw wurkje

Wurkje oer jo folsleine pensjoenleeftyd kin jo pensjoenbesparring en foardielen foar sosjale feiligens ferbetterje.

Wurkje by it ûntfangen fan foardielen foar sosjale feiligens earder as jo FRA kin it bedrach ferminderje dat jo ûntfange fanwege de Pensjonearring Earnings Test.

Neidat jo jo FRA hawwe berikt, sille jo pensjoenfoardielen lykwols net langer wurde fermindere.

5. Plan foar soarch útjeften en needgefallen

Sûnenssoarchútjeften en needgefallen kinne wichtige kosten wêze by pensjoen. Om te plannen foar sûnenssoarchkosten en needgefallen nei pensjoen, hâld de folgjende punten yn gedachten:

- Begryp jo sûnenssoarchdekking.

- Plan foar lange-termyn soarch mei fersekering of it ynstellen fan fûnsen te dekken potinsjele lange-termyn soarch útjeften.

- Bou in needfûns om ûnferwachte útjeften te dekken dy't ûntsteane kinne.

- Beskôgje in sûnensbesparringsakkount (HSA) om te besparjen foar sûnenssoarchkosten by pensjoen.

- Soargje foar jo sûnens troch sûn iten te iten, regelmjittich te oefenjen en op 'e hichte te bliuwen mei previntyf.

6. Fine in finansjele adviseur

It maksimalisearjen fan jo pensjoenfoardielen fereasket soarchfâldige planning en beoardieling fan jo omstannichheden. Konsultearje mei in finansjeel adviseur kin jo helpe om in pensjoenplan te meitsjen dat jo foardielen maksimaleart en finansjele feiligens garandearret yn jo pensjoenjierren.

Learje oer pensjoen mei AhaSlides

Pensjoenplanning kin in nije útdaging wêze foar in protte minsken. Learje oer pensjoen hoecht lykwols net saai te wêzen, of oerweldigjend. AhaSlides kin it learen oer pensjoen leuk en maklik meitsje.

Jo kinne AhaSlides brûke om te meitsjen live quizzen en polls oer pensjoen. Se kinne jo helpe om de kennis en mieningen fan oaren te testen oer ûnderwerpen lykas folsleine pensjoenleeftyd, foardielen foar sosjale feiligens, pensjoenbesparring, Pensjoenplanning, en sels Pensjoen winsken foar in ôfskiedsfeest. Lykas om feedback te sammeljen fan oaren en ynsjoch te krijen yn har pensjoendoelen en soargen.

In oare manier om learen oer pensjoen ûntfankliker en memorabeler te meitsjen dan ea is ynteraktive presintaasjes te brûken. AhaSlides sjabloanen mei funksjes lykas wurd wolk, en live Q&A kin minsken helpe om mear ynformaasje te behâlden en it learen nofliker te meitsjen.

Key Takeaways

It is nea te betiid (of let) om te learen oer folsleine pensjoenleeftyd. FRA begripe is in krúsjaal diel fan it tarieden op jo takomst. Wisten wannear't jo foardielen foar sosjale feiligens kinne oanfreegje en hoe't it ynfloed hat op it foardielbedrach kin jo helpe ynformeare besluten te meitsjen oer jo pensjoen.

Faak Stelde Fragen

Hawwe jo in fraach? Wy hawwe antwurden