Pensjoenplanning is in wichtige taak dy't net moat wurde mijd of ferwaarleazge yn elk syn libben. It is noait te betiid om te begjinnen mei plannen foar jo pensjoen, om't it in noflik libben garandearret sûnder soargen te meitsjen oer jild yn lettere jierren. Sels as jo no ryk binne, kin gjinien foarsizze wat der komme sil (lykas de Covid-19-pandemy twa jier lyn). Sa is it altyd ferstannich om taret te wêzen.

Pensjoenplanning is de bêste manier om te soargjen dat jo gouden jierren noflik en stressfrij binne. Yn dizze blogpost sille wy djipper ferdjipje yn it belang fan pensjoenplanning en stappen oer hoe't jo kinne begjinne.

Lit ús begjinne!

Table of Contents

Begjin yn sekonden.

Krij it bêste kwis-sjabloan foar lytse gearkomsten! Meld jo fergees oan en nim wat jo wolle út 'e sjabloanbibleteek!

🚀 Nei de wolken ☁️

Tips foar Better Engagement

Wat is pensjoenplanning?

Pensjoenplanning is de manier wêrop jo jo doelen foar pensjoenynkommen bepale en in finansjeel plan meitsje om dy doelen te berikken. Om in folslein pensjoenplan te hawwen, moatte jo trije stappen nimme:

- Beoardielje jo hjoeddeistige finansjele situaasje;

- Skatte de kosten dy't jo yn 'e takomst nedich binne;

- Meitsje in strategy om te soargjen dat jo genôch jild hawwe om jo winske libbensstyl te behâlden nei pensjoen.

Pensjoenplanning leveret finansjele feiligens en frede fan geast yn jo gouden jierren. It lit jo it libben dat jo wolle "libje" en jo doelen berikke sûnder te wurkjen om in stabyl libben te behâlden. Jo kinne noflik reizgje, hobbys folgje of tiid trochbringe mei leafsten.

D'r binne ferskate opsjes foar pensjoenplanning, lykas pensjoenplannen, yndividuele pensjoenakkounts (IRAs), en 401 (k) plannen. Se helpe jo allegear om te genietsjen fan finansjele feiligens en frede fan geast yn jo pensjoenjierren. Wy sille lykwols djipper grave yn dizze soarten pensjoenplannen yn 'e folgjende seksjes.

Hoefolle hawwe jo nedich foar pensjoen?

Hoefolle jo moatte sparje foar pensjoen sil ôfhingje fan jo omstannichheden en doelen. Sa, de bêste manier om te bepalen hoefolle jild te besteegjen oan dit is in wurk mei in finansjeel adviseur foar it meitsjen fan in pensjoen plan dat foldocht oan jo behoeften.

Hjir binne lykwols wat faktoaren dy't jo kinne helpe om te bepalen hoefolle jo moatte besparje:

- Pensjoendoelen en libbensstyl: Tink oer hokker soarte fan libbensstyl jo wolle hawwe yn pensjoen. List dan hoefolle jild jo nedich hawwe om dizze útjeften te dekken.

- Skatte útjeften: Skatte jo takomstige útjeften, ynklusyf sûnenssoarch, húsfesting, iten, ferfier en oare libbenskosten.

- Libbensferwachting: It klinkt in bytsje tryst, mar de realiteit is dat jo jo famyljeskiednis en hjoeddeistige sûnens moatte beskôgje om in skatting fan jo libbensferwachting te krijen. It sil jo helpe om te bepalen hoe lang jo jo pensjoenbesparring nedich binne.

- Ynflaasje: Ynflaasje kin de wearde fan jo sparjen oer de tiid erodearje, dus it is essensjeel om te rekkenjen mei de ynfloed fan ynflaasje op jo pensjoenbesparring.

- Pensjoenleeftyd: De leeftyd wêrop jo fan plan binne om mei pensjoen te gean kin ek beynfloedzje hoefolle jo moatte sparje. Hoe earder jo mei pensjoen geane, hoe langer jo jo pensjoenbesparring nedich hawwe om te duorjen.

- Sosjale feiligens foardielen: Beskôgje hoefolle jo sille krije fan foardielen foar sosjale feiligens en hoe't dat ynfloed hat op jo pensjoenynkommen.

- Rendemint op ynvestearring: Net elkenien hat ynvestearrings. It rendemint op jo ynvestearingen foar pensjoen kin lykwols ek beynfloedzje hoefolle jo moatte besparje. In heger rendemint kin betsjutte dat jo minder moatte besparje, wylst in leger rendemint betsjutte dat jo mear besparje moatte.

In oare manier om út te finen hoefolle jild jo nedich binne yn pensjoen is troch te brûken de thumbregels: Set op syn minst 15% fan jo ynkommen thús foar pensjoen.

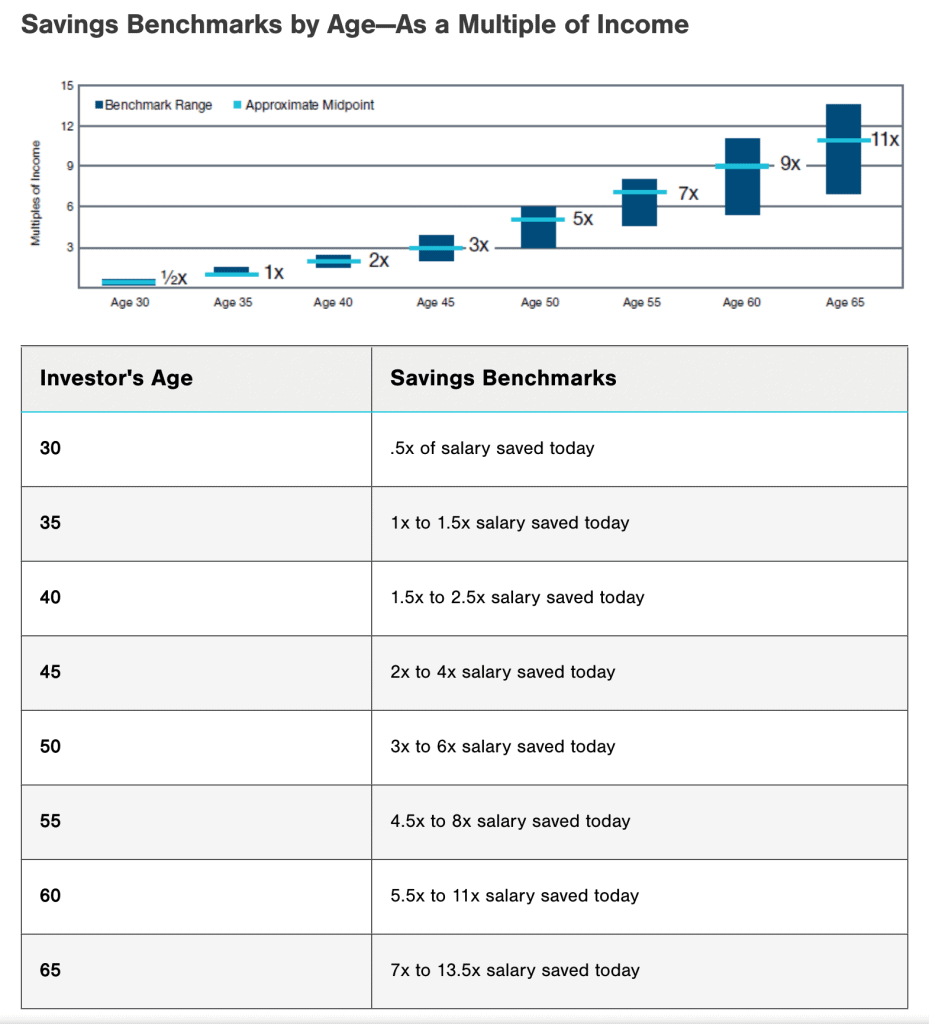

Ta beslút, kinne jo ferwize nei de besparring benchmarks neffens leeftyd hjirûnder om te sjen hoefolle jo moatte tariede.

Unthâld dat it boppesteande allinich algemiene rjochtlinen binne en jo behoeften foar pensjoenbesparring kinne ferskille.

4 Algemiene pensjoenplannen yn 2023

Hjir binne guon fan 'e bêste pensjoenplannen foar jo om te beskôgjen:

1/ 401 (k) Plan

Dit pensjoensparplan oanbean troch jo wurkjouwer lit jo jild foar belesting bydrage fan jo salaris oan in ynvestearringskonto. Ferskate organisaasjes leverje ek oerienkommende bydragen om jo te helpen foar de takomst te plannen.

2/ 403b Pensjonearring Plan

Pensjonearring planning mei 403 (b) plan is in goede kar foar meiwurkers fan belesting-frijsteld organisaasjes. Dit plan wurdt allinich oanbean troch belestingfrijstelde organisaasjes lykas iepenbiere skoallen, universiteiten en non-profit organisaasjes.

Fergelykber mei it 401(k)-plan lit it 403(b)-plan jo dollars foar belesting fan jo salaris bydrage oan in ynvestearringskonto. De bydragen en fertsjinsten groeie belestingfrij oant jo it jild weromlûke by pensjoen.

3/ Yndividueel pensjoenakkount (IRA)

An Yndividueel pensjoenakkount (IRA) is in soarte fan persoanlike pensjoen akkount dat jo kinne iepenje op jo eigen of fia in finansjele ynstelling. Oars as in 401 (k) of 403 (b) plan, wurdt in IRA net levere troch in wurkjouwer. It kin foaral foardielich wêze foar selsstannigen as dyjingen dy't dieltiid wurkje.

Derneist kinne jo kieze tusken in tradisjonele IRA, dy't belestingútstelde bydragen biedt, of in Roth IRA, dy't belestingfrije ûntlûken biedt by pensjoen.

4/ Pensjonearring plan

In pensjoenplan is in soarte fan wurkjouwer-sponsore pensjoenplan. It is ûntworpen om meiwurkers in garandearre pensjoenynkommen te jaan ôfhinklik fan har salaris en jierren fan tsjinst by it bedriuw.

Mei in pensjoenplan meitsje jo gewoanlik gjin bydragen oan 'e pensjoenbesparring. Ynstee dêrfan is jo wurkjouwer ferantwurdlik foar it behearen fan de ynvestearrings en derfoar te soargjen dat se genôch jild yn it plan hawwe om pensjoenfoardielen te beteljen.

Hoe begjin ik mei pensjoenplanning?

Begjin fan pensjoenplanning kin oerweldigjend lykje, mar it is kritysk om sa gau mooglik te begjinnen. Hjir binne wat tips om jo te begjinnen:

1/ Stel pensjoendoelen yn

Begjin mei it ynstellen fan spesifike doelen foar jo pensjoen, begjinnend mei fragen lykas:

- Wannear wol ik mei pensjoen (hoe âld)?

- Hokker libbensstyl wol ik hawwe?

- Hokker aktiviteiten wol ik folgje?

Dizze fragen sille jo in dúdliker idee jaan oer hoefolle jild jo moatte besparje en hokker soarten ynvestearrings jo miskien nedich binne. Hoewol it no dreech is om te visualisearjen, sil it jo helpe om jo krekte doel te kennen en elke dei sels 1% better te besparjen.

Of jo kinne automatyske oerdrachten ynstelle foar jo pensjoenplanning. It is in geweldige manier om te soargjen dat jo konsekwint bydrage oan jo pensjoenakkounts.

2/ Skatte Pensjoenkosten

Skatte hoefolle jo nedich binne yn pensjoen troch te sjen nei jo hjoeddeistige útjeften en hoe't se kinne feroarje yn pensjoen. Jo kinne gebrûk meitsje fan in online pensjoen rekkenmasine om jo te helpen skatten fan jo pensjoenkosten.

Guon saakkundigen riede lykwols oan om 70% oant 90% fan jo jierlikse ynkommen foar pensjoen te ferfangen mei besparring en sosjale feiligens.

3/ Berekkenje pensjonearring ynkommen

Bepale hoefolle pensjoenynkommen jo kinne ferwachtsje fan boarnen lykas sosjale feiligens, pensjoenen en ynvestearrings. It totale ynkommen sil helpe om te bepalen hoefolle ekstra besparrings jo nedich hawwe om jo pensjoendoelen te berikken.

Dan kinne jo it fergelykje mei jo skatte pensjoenkosten om te bepalen as jo ekstra jild moatte besparje.

4/ Untwikkelje in pensjoenplan

As jo ienris jo pensjoendoelen hawwe, skatte útjeften en ferwachte ynkommen, meitsje in plan om te besparjen foar pensjoen basearre op har.

Jo kinne de ferskate beskikbere opsjes foar pensjoenbesparring beskôgje, lykas troch de wurkjouwer sponsore pensjoenplannen, yndividuele pensjoenakkounts (IRAs), en belestbere ynvestearringsakkounts. Doel om op syn minst 15% fan jo ynkommen te bewarjen foar pensjoen.

5/ Kontrolearje en regelmjittich oanpasse

Regelmjittich kontrolearjen en oanpasse fan jo pensjoenplan is krúsjaal om op spoar te bliuwen om jo pensjoendoelen te berikken. Hjir binne wat redenen wêrom't jo jo plan regelmjittich moatte besjen en oanpasse:

- Feroaringen yn jo libbensomstannichheden lykas houlik, wurkwizigingen en sûnensproblemen kinne ynfloed hawwe op jo pensjoenbesparring.

- Feroarings yn 'e ekonomy en ynvestearringslandskip (bygelyks resesje)

- Feroarings yn jo pensjoendoelen. Jo kinne bygelyks beslute om earder of letter mei pensjoen te gean as jo oarspronklik pland hawwe, of jo kinne jo libbensstyl foar pensjoen oanpasse.

As jo jo doelen tekoart falle, besykje jo bydragen te ferheegjen, jo ynvestearringsstrategy te feroarjen, of jo pensjoenplannen te feroarjen.

6/ Betink in wurk mei in finansjeel adviseur

Lykas hjirboppe neamd, is de bêste manier foar suksesfolle pensjoenplanning in finansjeel adviseur te hawwen. In finansjele adviseur kin jo helpe om in personaliseare pensjoenplan te meitsjen en begelieding te jaan oer ynvestearringsstrategyen, belestingplanning en oare ûnderwerpen foar pensjoenplanning.

En as jo in finansjeel adviseur kieze, sykje dan nei ien dy't ûnderfining hat yn pensjoenplanning en in fidusiêre plicht hat om te hanneljen yn jo bêste belang.

Key Takeaways

Pensjoenplanning is in krúsjaal aspekt fan jo finansjeel libben dat soarchfâldige oerweging en strategysk tinken fereasket. Troch betiid te begjinnen, jo pensjoendoelen te bepalen, konsekwint te besparjen, jo ynvestearrings te diversifisearjen, en jo plan regelmjittich te besjen en oan te passen, kinne jo wurkje oan it realisearjen fan in noflike en finansjeel feilige pensjoen.

As jo op syk binne nei in dynamyske en boeiende manier om oaren te ûnderwizen oer it belang fan pensjoenplanning, AhaSlides kin helpe! Mei ús ynteraktive funksjes en oanpasber sjabloanen, kinne jo boeiende en ynformative presintaasjes meitsje dy't de oandacht fan jo publyk fange en har ynspirearje om doelen foar pensjoenplanning te hawwen.

Begjin hjoed mei pensjoenplanning en nim de earste stap nei in finansjeel feilige takomst!

Faak Stelde Fragen

Hawwe jo in fraach? Wy hawwe antwurden.