Pleanáil Scoir tasc tábhachtach nár cheart a sheachaint nó a fhaillí i saol gach duine. Níl sé ró-luath riamh tosú ag pleanáil do do scor, mar cinntíonn sé saol compordach gan a bheith buartha faoi airgead sna blianta atá romhainn. Fiú má tá tú saibhir anois, ní féidir le haon duine a bhfuil le teacht a thuar (cosúil le paindéim Covid-19 dhá bhliain ó shin). Mar sin tá sé ciallmhar i gcónaí a bheith ullamh.

Is é pleanáil scoir an bealach is fearr chun a chinntiú go mbeidh do bhlianta órga taitneamhach agus saor ó strus. Sa bhlagmhír seo, scrúdóimid níos doimhne ar an tábhacht a bhaineann le pleanáil scoir agus céimeanna ar conas tosú.

A ligean ar Tosaigh é!

Clár na nÁbhar

Tosaigh i soicindí.

Faigh an teimpléad tráth na gceist is fearr le haghaidh cruinnithe beaga! Cláraigh saor in aisce agus tóg cad atá uait ón leabharlann teimpléid!

🚀 Go dtí na scamaill ☁️

Leideanna le haghaidh Rannpháirtíocht Níos Fearr

Cad is Pleanáil Scoir ann?

Is é pleanáil scoir an bealach a shocraíonn tú do spriocanna ioncaim scoir agus cruthaíonn tú plean airgeadais chun na spriocanna sin a bhaint amach. Chun plean scoir iomlán a bheith agat, beidh ort trí chéim a ghlacadh:

- Déan do staid airgeadais reatha a mheas;

- Déan meastachán ar an gcostas a bheidh uait amach anseo;

- Cruthaigh straitéis chun a chinntiú go bhfuil go leor airgid agat chun do stíl mhaireachtála inmhianaithe a choinneáil tar éis scoir.

Soláthraíonn pleanáil scoir slándáil airgeadais agus suaimhneas intinne le linn do bhlianta órga. Ligeann sé duit an saol atá uait a “maireachtáil” agus do spriocanna a bhaint amach gan oibriú chun saol seasmhach a choinneáil. Is féidir leat taisteal go compordach, caitheamh aimsire a shaothrú nó am a chaitheamh le muintir.

Tá roghanna pleanála scoir éagsúla ann, amhail pleananna pinsin, cuntais scoir aonair (IRAanna), agus pleananna 401(k). Cuidíonn siad go léir leat taitneamh a bhaint as slándáil airgeadais agus suaimhneas intinne le linn do bhlianta scoir. Mar sin féin, déanfaimid tochailt níos doimhne ar na cineálacha pleananna scoir seo sna hailt seo a leanas.

Cé Mhéad A Dhíth Agat Chun Scoir?

Braithfidh an méid a chaithfidh tú a choigilt le haghaidh scoir ar do chúinsí agus do spriocanna. Mar sin, is é an bealach is fearr chun a chinneadh cé mhéad airgid a chaitheamh air seo ná oibriú le comhairleoir airgeadais chun plean scoir a chruthú a fhreastalaíonn ar do chuid riachtanas.

Mar sin féin, seo roinnt fachtóirí a chabhróidh leat a chinneadh cé mhéad is gá duit a shábháil:

- Spriocanna scoir agus stíl mhaireachtála: Smaoinigh ar an gcineál stíl mhaireachtála ar mhaith leat a bheith agat agus tú ar scor. Ansin liostaigh cé mhéad airgid a bheidh ag teastáil uait chun na costais seo a chlúdach.

- Costais mheasta: Déan meastachán ar do chostais amach anseo, lena n-áirítear cúram sláinte, tithíocht, bia, iompar agus costais mhaireachtála eile.

- Ionchas saoil: Fuaimeann sé beagán brónach, ach is é an réaltacht go gcaithfidh tú do stair teaghlaigh agus do shláinte reatha a mheas chun meastachán a fháil ar d'ionchas saoil. Cabhróidh sé leat a chinneadh cé chomh fada is a bheidh do choigilteas scoir ag teastáil uait.

- Boilsciú: Is féidir le boilsciú luach do choigiltis a chreimeadh le himeacht ama, mar sin tá sé riachtanach cuntas a thabhairt ar thionchar an bhoilscithe ar do choigilteas scoir.

- Aois scoir: Féadfaidh an aois ag a bhfuil sé beartaithe agat dul ar scor dul i bhfeidhm freisin ar an méid a chaithfidh tú a choigilt. Dá luaithe a théann tú ar scor, is ea is faide a bheidh do choigilteas scoir ag teastáil uait.

- Sochair Slándála Sóisialta: Déan machnamh ar an méid a gheobhaidh tú ó shochair Leasa Shóisialaigh agus conas a rachaidh sé sin i bhfeidhm ar d’ioncam scoir.

- Toradh ar infheistíocht: Níl infheistíochtaí ag gach duine. Mar sin féin, is féidir leis an toradh ar d’infheistíochtaí scoir dul i bhfeidhm freisin ar an méid a chaithfidh tú a choigilt. D'fhéadfadh go gciallódh tuairisceán níos airde go gcaithfidh tú níos lú a shábháil, agus b'fhéidir go gciallódh tuairisceán níos ísle go gcaithfidh tú níos mó a shábháil.

Bealach eile le fáil amach cé mhéad airgid atá uait le linn do scor ná úsáid a bhaint as na Rialacha Ordóg: Cuir ar a laghad 15% de d’ioncam tóg abhaile ar leataobh le haghaidh scoir.

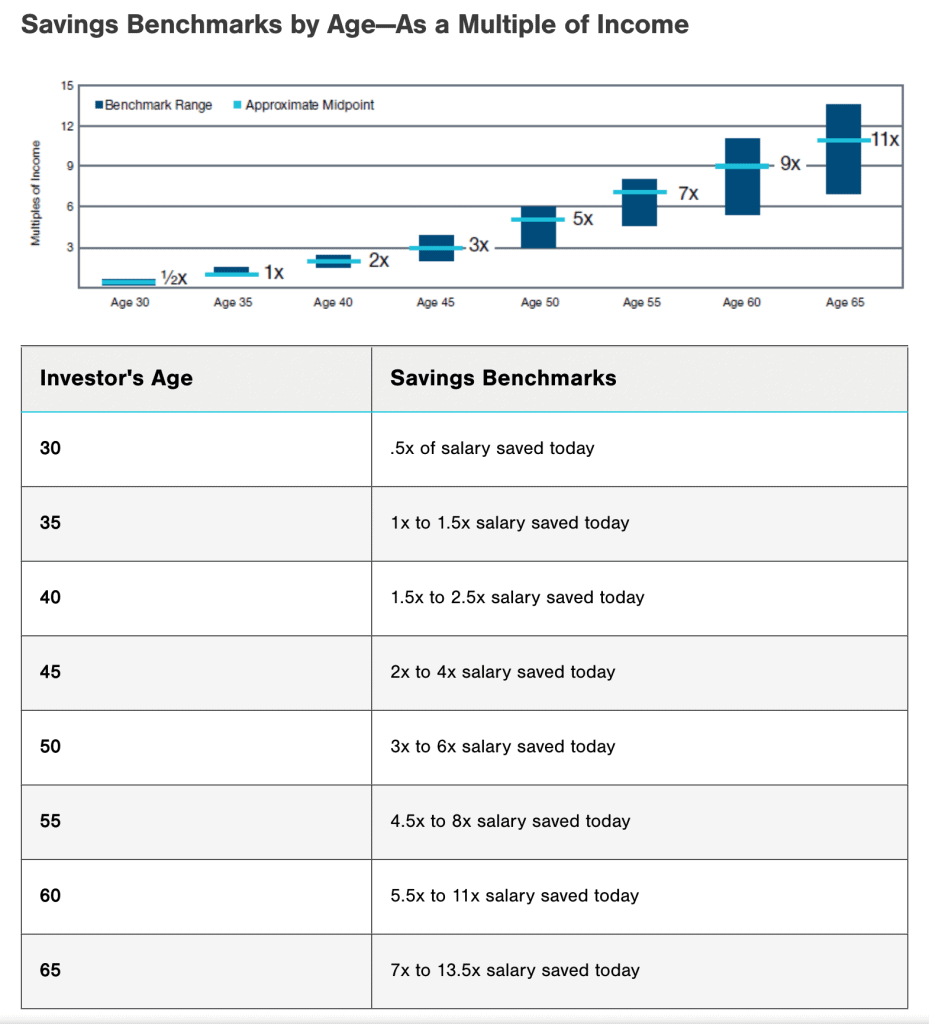

Ar deireadh, is féidir leat tagairt a dhéanamh don tagarmharcanna coigiltis de réir aoise thíos a fheiceáil cé mhéad is gá duit a ullmhú.

Cuimhnigh gur treoirlínte ginearálta amháin iad seo thuas agus d’fhéadfadh do riachtanais choigiltis scoir a bheith éagsúil.

4 Chomhphlean Scoir In 2023

Seo cuid de na pleananna scoir is fearr leat a mheas:

1/ 401(k) Plean

Ligeann an plean coigiltis scoir seo a thairgeann d’fhostóir duit airgead réamhchánach a thabhairt ó do sheic phá le cuntas infheistíochta. Soláthraíonn go leor eagraíochtaí ranníocaíochtaí meaitseála freisin chun cabhrú leat pleanáil don todhchaí.

2/ 403b Plean Scoir

Is rogha mhaith é pleanáil scoir le plean 403(b) d’fhostaithe eagraíochtaí atá díolmhaithe ó cháin. Is iad eagraíochtaí atá díolmhaithe ó cháin amháin ar nós scoileanna poiblí, ollscoileanna agus eagraíochtaí neamhbhrabúis amháin a thairgeann an plean seo.

Cosúil leis an bPlean 401(k), ceadaíonn an plean 403(b) duit dollar réamhchánach a chur ó do thuarastal isteach i gcuntas infheistíochta. Fásann na ranníocaíochtaí agus an tuilleamh saor ó cháin go dtí go dtarraingíonn tú siar an t-airgead agus tú ar scor.

3/ Cuntas Scoir Aonair (IRA)

An Cuntas Scoir Aonair (IRA) is cineál cuntais scoir phearsanta é ar féidir leat a oscailt i do cheann féin nó trí institiúid airgeadais. Murab ionann agus plean 401 (k) nó 403 (b), ní sholáthraíonn fostóir IRA. Is féidir leis a bheith tairbheach go háirithe do dhaoine aonair féinfhostaithe nó dóibh siúd a oibríonn go páirtaimseartha.

Ina theannta sin, is féidir leat rogha a dhéanamh idir IRA traidisiúnta, a thairgeann ranníocaíochtaí iarchurtha ó cháin, nó Roth IRA, a thairgeann aistarraingtí saor ó cháin le linn scoir.

4/ Plean pinsin

Is éard atá i bplean pinsin ná saghas plean scoir arna urrú ag fostóir. Tá sé deartha chun ioncam scoir ráthaithe a thabhairt d’fhostaithe ag brath ar a dtuarastal agus ar na blianta seirbhíse leis an gcuideachta.

Le plean pinsin, ní gnách go ndéanann tú ranníocaíochtaí leis an gcoigilt scoir duit féin. Ina áit sin, tá d’fhostóir freagrach as na hinfheistíochtaí a bhainistiú agus a chinntiú go bhfuil a ndóthain airgid acu sa phlean chun sochair scoir a íoc.

Conas a Thosaím Pleanáil Scoir?

D’fhéadfadh cuma rómhór a bheith ar phleanáil scoir a thosú, ach tá sé ríthábhachtach tosú chomh luath agus is féidir. Seo roinnt leideanna chun tú a chur ar bun:

1/ Socraigh spriocanna scoir

Tosaigh trí spriocanna sonracha a shocrú do do scor, ag tosú le ceisteanna mar:

- Cathain ba mhaith liom dul ar scor (cén aois)?

- Cén stíl mhaireachtála ba mhaith liom a bheith agam?

- Cad iad na gníomhaíochtaí ba mhaith liom a dhéanamh?

Tabharfaidh na ceisteanna seo tuiscint níos soiléire duit ar an méid airgid a bheidh uait le coigilt agus na cineálacha infheistíochtaí a d’fhéadfadh a bheith uait. Cé go bhféadfadh sé a bheith deacair a shamhlú anois, cabhróidh sé leat do sprioc cruinn a fháil amach agus sábháil fiú 1% níos fearr gach lá.

Nó is féidir leat aistrithe uathoibríocha a shocrú le haghaidh do phleanáil scoir. Is bealach iontach é chun a chinntiú go rannchuidíonn tú go comhsheasmhach le do chuntais scoir.

2/ Costais Scoir Mheastachán

Déan meastachán ar an méid a bheidh ag teastáil uait le linn do scor trí breathnú ar do chostais reatha agus conas a d'fhéadfadh siad athrú le linn scoir. Is féidir leat úsáid a bhaint as líne áireamhán scoir chun cabhrú leat do chostais scoir a mheas.

Mar sin féin, molann roinnt saineolaithe go n-athsholáthrófar 70% go 90% de d'ioncam réamhscoir bliantúil ag baint úsáide as coigilteas agus Slándáil Shóisialta.

3/ Ríomh Ioncam Scoir

Déan amach cé mhéad ioncam scoir is féidir leat a bheith ag súil ó fhoinsí mar Shlándáil Shóisialta, pinsin agus infheistíochtaí. Cabhróidh an t-ioncam iomlán chun a chinneadh cé mhéad coigilteas breise a bheidh uait chun do spriocanna scoir a bhaint amach.

Ansin, is féidir leat é a chur i gcomparáid le do chostais scoir mheasta chun a chinneadh an gá duit airgead breise a shábháil.

4/ Forbair plean scoir

Nuair a bheidh do spriocanna scoir, costais mheasta, agus ioncam ionchais agat, cruthaigh plean chun coigilt le haghaidh scoir bunaithe orthu.

Féadfaidh tú na roghanna éagsúla coigiltis scoir atá ar fáil a mheas, mar shampla pleananna scoir arna n-urrú ag fostóir, cuntais scoir aonair (IRAanna), agus cuntais infheistíochta inchánach. Féach le 15% ar a laghad de d’ioncam a shábháil le haghaidh scoir.

5/ Athbhreithnigh agus coigeartaigh go rialta

Tá sé ríthábhachtach do phlean scoir a athbhreithniú agus a choigeartú go rialta chun fanacht ar an mbóthar ceart chun do spriocanna scoir a bhaint amach. Seo roinnt cúiseanna ar cheart duit do phlean a athbhreithniú agus a choigeartú go rialta:

- Is féidir le hathruithe ar do chúinsí saoil mar phósadh, athruithe ar phoist agus saincheisteanna sláinte tionchar a imirt ar do choigilteas scoir.

- Athruithe sa gheilleagar agus sa tírdhreach infheistíochta (m.sh. cúlú)

- Athruithe ar do spriocanna scoir. Mar shampla, b’fhéidir go gcinnfidh tú dul ar scor níos luaithe nó níos déanaí ná mar a bhí beartaithe agat ar dtús, nó b’fhéidir gur mhaith leat do stíl mhaireachtála scoir a choigeartú.

Mura bhfuil tú ag baint le do spriocanna, déan iarracht do ranníocaíochtaí a mhéadú, do straitéis infheistíochta a athrú, nó do phleananna scoir a athbhreithniú.

6/ Smaoinigh ar oibriú le comhairleoir airgeadais

Mar a luadh thuas, is é an bealach is fearr le pleanáil scoir rathúil ná comhairleoir airgeadais a bheith agat. Is féidir le comhairleoir airgeadais cabhrú leat plean scoir pearsantaithe a chruthú agus treoir a sholáthar maidir le straitéisí infheistíochta, pleanáil cánach, agus ábhair phleanála scoir eile.

Agus comhairleoir airgeadais á roghnú agat, lorg duine a bhfuil taithí aige ar phleanáil scoir agus a bhfuil dualgas muiníneach air/uirthi gníomhú chun do leas is fearr.

Príomh-Bháicíní Beo

Is gné ríthábhachtach de do shaol airgeadais í pleanáil scoir a éilíonn breithniú cúramach agus smaointeoireacht straitéiseach. Trí thosú go luath, do spriocanna scoir a chinneadh, coigilt go seasta, do chuid infheistíochtaí a éagsúlú, agus do phlean a athbhreithniú agus a choigeartú go rialta, is féidir leat oibriú i dtreo scor compordach agus slán airgeadais a bhaint amach.

Má tá tú ag lorg bealach dinimiciúil agus mealltach chun oideachas a chur ar dhaoine eile faoin tábhacht a bhaineann le pleanáil scoir, AhaSlides féidir cabhrú! Le ár gnéithe idirghníomhacha agus customizable teimpléid, is féidir leat cur i láthair tarraingteach agus faisnéiseach a chruthú a tharraingíonn aird do lucht féachana agus a spreagann iad chun spriocanna pleanála scoir a bheith acu.

Tosaigh pleanáil scoir inniu agus tóg an chéad chéim i dtreo todhchaí atá slán ó thaobh airgeadais de!

Ceisteanna Coitianta

An bhfuil ceist agat? Tá freagraí againn.