Koja je dob puna dob za umirovljenje? I zašto biste trebali biti svjesni njegovog značaja u planiranju mirovine? Pogledajte nekoliko najboljih ažuriranja u 2023.!

Bilo da ste na početku svoje karijere ili razmišljate o odgađanju odlaska u mirovinu, razumijevanje značenja pune dobi za umirovljenje i njezinog utjecaja na vaše mirovine je imperativ. U ovom ćemo članku istražiti ovu temu za vas kako biste lakše donijeli odluke o tome kada otići u mirovinu i kako maksimalno povećati svoje mirovinske beneficije.

Pregled sadržaja

Pregled pune dobi za odlazak u mirovinu

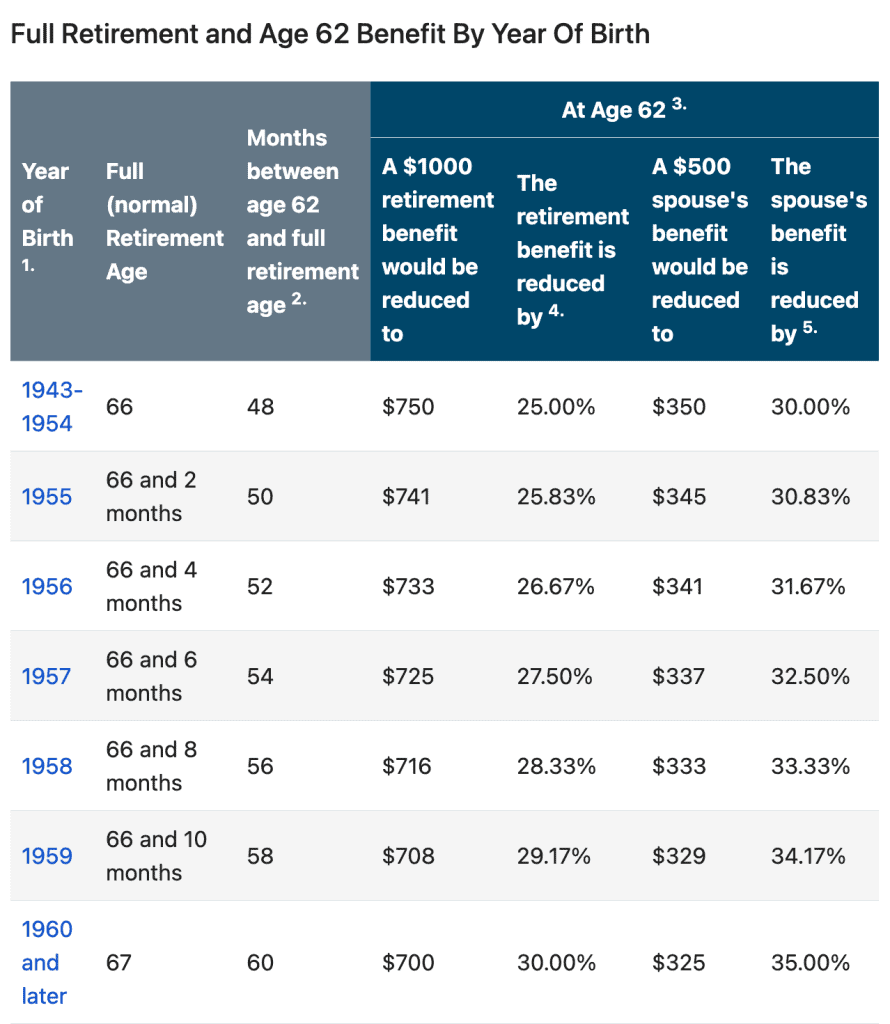

| Vaša godina rođenja | Puna dob za umirovljenje (FRA) |

| 1943 - 1954 | 66 |

| 1955 | 66 + 2 mjeseca |

| 1956 | 66 + 4 mjeseca |

| 1957 | 66 + 6 mjeseca |

| 1958 | 66 + 8 mjeseca |

| 1959 | 66 + 10 mjeseca |

| 1960 i kasnije | 67 |

Kada je puna dob za odlazak u mirovinu za nekoga rođenog 1957. godine? Odgovor je 66 godina i 6 mjeseci.

Puna dob za odlazak u mirovinu, također poznata kao FRA, u Sjedinjenim Državama je dob u kojoj pojedinac ima pravo na primanje pune mirovine od Uprave za socijalno osiguranje (SSA).

Dob varira ovisno o godini rođenja, ali za one koji su rođeni 1960. ili kasnije, puna dob za odlazak u mirovinu je 67 godina. Za one rođene prije 1960. puna dob za odlazak u mirovinu povećava se za nekoliko mjeseci svake godine.

Kako puna dob za odlazak u mirovinu utječe na beneficije socijalnog osiguranja?

Razumijevanje vaše pune dobi za umirovljenje ključno je za planiranje odlaska u mirovinu jer utječe na iznos mjesečnih mirovina koje možete dobiti od socijalnog osiguranja.

Ako osoba odluči zatražiti mirovinu socijalnog osiguranja prije svog FRA-a, iznos njezine mjesečne naknade bit će smanjen. Smanjenje se izračunava na temelju broja mjeseci prije nego što je osoba dosegla svoj FRA.

Na primjer, ako vaš FRA ima 67 godina, a vi počnete tražiti beneficije sa 62 godine, vaša će mirovina biti smanjena do 30 posto. S druge strane, odgađanje vaših mirovina nakon pune dobi za umirovljenje moglo bi rezultirati povećanim iznosom mjesečne naknade.

Za bolje razumijevanje možete pogledati sljedeću tablicu:

Ili možete koristiti Upravu za socijalno osiguranje (SSA) Kalkulator dobi za odlazak u mirovinu.

Trebate ispitati svoj tim o politici umirovljenja!

Upotrijebite kviz i igre na AhaSlidesu za stvaranje zabavne i interaktivne ankete, za prikupljanje mišljenja javnosti na poslu u najkraćem vremenu!

🚀 Kreirajte besplatnu anketu☁️

Kako maksimalno povećati svoje mirovinske beneficije?

Maksimizirajući svoje mirovinske beneficije, možete biti mirniji u vezi s dovoljno novca za ugodan život tijekom godina umirovljenja.

Evo nekoliko prijedloga za povećanje vaših mirovinskih beneficija:

1. Raditi najmanje 35 godina

Mirovinske naknade socijalnog osiguranja izračunavaju se na temelju vaše prosječne zarade tijekom vaših najviših 35 godina rada. Ako imate manje od 35 godina radnog staža, u izračun će biti uključene godine nulte plaće, što može smanjiti iznos naknade.

2. Odgoda podnošenja zahtjeva za mirovinu socijalnog osiguranja

Kao što je gore spomenuto, odgađanje mirovinskih beneficija socijalnog osiguranja do pune dobi za umirovljenje može rezultirati većim iznosom mjesečne beneficije. Beneficije se mogu povećati za do 8% za svaku godinu koju odgađate nakon FRA sve dok ne navršite 70 godina.

3. Imajte plan za mirovinu

Ako se pripremite mirovinsko planiranje procese s opcijama štednje kao što su 401(k) ili IRA, povećajte svoje doprinose. Povećanje vaših doprinosa može povećati vašu mirovinsku štednju i potencijalno smanjiti vaš oporezivi dohodak.

4. Nastavite raditi

Rad iznad vaše pune dobi za umirovljenje može poboljšati vašu mirovinsku štednju i beneficije socijalnog osiguranja.

Ako radite dok primate beneficije socijalnog osiguranja ranije od vašeg FRA-a, to može smanjiti iznos koji primate zbog Test mirovinskih primanja.

Međutim, nakon što postignete svoj FRA, vaše mirovine više neće biti smanjene.

5. Planirajte zdravstvene troškove i hitne slučajeve

Troškovi zdravstvene zaštite i hitni slučajevi mogu biti značajni troškovi tijekom umirovljenja. Kako biste planirali troškove zdravstvene skrbi i hitne slučajeve nakon umirovljenja, imajte na umu sljedeće:

- Shvatite svoje zdravstveno osiguranje.

- Planirajte dugotrajnu skrb s osiguranjem ili odvojite sredstva za pokrivanje potencijalnih troškova dugotrajne skrbi.

- Izgradite hitni fond za pokrivanje neočekivanih troškova koji mogu nastati.

- Razmislite o zdravstvenom štednom računu (HSA) kako biste štedjeli za zdravstvene troškove tijekom umirovljenja.

- Pobrinite se za svoje zdravlje jedući zdravu hranu, redovito vježbajući i održavajući preventivne mjere.

6. Pronađite financijskog savjetnika

Povećanje vaših mirovinskih beneficija zahtijeva pažljivo planiranje i razmatranje vaših okolnosti. Savjetovanje s financijskim savjetnikom može vam pomoći da izradite mirovinski plan koji povećava vaše beneficije i osigurava financijsku sigurnost tijekom godina vaše mirovine.

Saznajte više o mirovini uz AhaSlides

Planiranje mirovine može biti novi izazov za mnoge ljude. Međutim, učenje o mirovini ne mora biti dosadno ili naporno. AhaSlides može učenje o mirovini učiniti zabavnim i lakim.

Za izradu možete koristiti AhaSlides kvizovi uživo i ankete o mirovini. Oni vam mogu pomoći da testirate tuđe znanje i mišljenja o temama kao što su puna dob za umirovljenje, beneficije socijalnog osiguranja, mirovinska štednja, Umirovljenje planiranje, Pa čak i Želje za umirovljenje za oproštajnu zabavu. Kao i za prikupljanje povratnih informacija od drugih i dobivanje uvida u njihove ciljeve i brige oko umirovljenja.

Još jedan način da učenje o umirovljenju učinite prijemčivijim i nezaboravnijim nego ikada jest korištenje interaktivnih prezentacija. AhaSlides predlošci sa značajkama poput oblak riječii Pitanja uživo može pomoći ljudima da zadrže više informacija i učiniti učenje ugodnijim.

Ključni za poneti

Nikada nije prerano (ili kasno) saznati o dobi za punu mirovinu. Razumijevanje FRA ključni je dio pripreme za vašu budućnost. Ako znate kada možete zatražiti beneficije socijalnog osiguranja i kako to utječe na iznos beneficija, to vam može pomoći u donošenju informiranih odluka o vašem umirovljenju.

Često postavljana pitanja

Imate pitanje? Imamo odgovore