![]() A Bitcointól a kezdeti időkben a felemelkedéséig

A Bitcointól a kezdeti időkben a felemelkedéséig ![]() robo-befektetés

robo-befektetés![]() vad volt nézni, ahogy ezek az ötletek kis kísérletekből általános termékekké és szolgáltatásokká fejlődnek.

vad volt nézni, ahogy ezek az ötletek kis kísérletekből általános termékekké és szolgáltatásokká fejlődnek.

![]() A pénzügyi innováció újra feltalálja a kereset, a költés és a megtakarítás módját.

A pénzügyi innováció újra feltalálja a kereset, a költés és a megtakarítás módját.

![]() Ebben a bejegyzésben bemutatunk néhányat

Ebben a bejegyzésben bemutatunk néhányat ![]() pénzügyi innováció

pénzügyi innováció![]() mesteremberek feszegetik a határokat, és újragondolják pénzügyi rendszerünk célját.

mesteremberek feszegetik a határokat, és újragondolják pénzügyi rendszerünk célját.

![]() Vágj bele egy vad körbe, hogy a legkiválóbb utad legyen, amivé a pénz válhat💸

Vágj bele egy vad körbe, hogy a legkiválóbb utad legyen, amivé a pénz válhat💸

Tartalomjegyzék

Tartalomjegyzék

- Mi az a pénzügyi innováció?

- Miért fontos a pénzügyi innováció a szektorban?

- Pénzügyi innovációs példák

- Kulcs elvezetések

- Gyakran ismételt kérdések

További szórakozást keres az összejövetelek alatt?

![]() Gyűjtsd össze csapattagjaidat egy szórakoztató kvíz segítségével az AhaSlides-en. Regisztráljon, és töltse ki az ingyenes kvízt az AhaSlides sablonkönyvtárából!

Gyűjtsd össze csapattagjaidat egy szórakoztató kvíz segítségével az AhaSlides-en. Regisztráljon, és töltse ki az ingyenes kvízt az AhaSlides sablonkönyvtárából!

Mi az a pénzügyi innováció?

Példák a fintech-re – Pénzügyi innováció. Kép: Freepik

Példák a fintech-re – Pénzügyi innováció. Kép: Freepik![]() A pénz forog a világban, ahogy mondani szokás. De néha úgy érezheti, hogy a régi körhinta elakadt a helyén, és nem vezet sehova új.

A pénz forog a világban, ahogy mondani szokás. De néha úgy érezheti, hogy a régi körhinta elakadt a helyén, és nem vezet sehova új.

![]() Éppen ezért a legelőrelátóbb alapítók mindent kockára tesznek azért, hogy felrázzák az általunk ismert pénzügyeket.

Éppen ezért a legelőrelátóbb alapítók mindent kockára tesznek azért, hogy felrázzák az általunk ismert pénzügyeket.

![]() Pénzügyi innováció

Pénzügyi innováció![]() új pénzügyi eszközök, technológiák, intézmények és piacok feltalálására, fejlesztésére és bevezetésére utal.

új pénzügyi eszközök, technológiák, intézmények és piacok feltalálására, fejlesztésére és bevezetésére utal.

![]() Ilyenek például a QR-kódos fizetés, az elektronikus pénztárcák, a kriptovaluta cserék és a szolgáltatások.

Ilyenek például a QR-kódos fizetés, az elektronikus pénztárcák, a kriptovaluta cserék és a szolgáltatások.

![]() Ez magában foglalja a kockázatkezelés új módszereinek kidolgozását, tőkeemelést, tranzakciók lebonyolítását és egyéb pénzügyi tevékenységeket.

Ez magában foglalja a kockázatkezelés új módszereinek kidolgozását, tőkeemelést, tranzakciók lebonyolítását és egyéb pénzügyi tevékenységeket.

🧠 ![]() Fedezze fel az 5 szolgáltatást

Fedezze fel az 5 szolgáltatást ![]() Innováció a munkahelyen

Innováció a munkahelyen![]() Stratégiák az állandó evolúció ösztönzésére.

Stratégiák az állandó evolúció ösztönzésére.

Miért fontos a pénzügyi innováció a szektorban?

![]() A pénzügyi innováció segít új és jobb módokat teremteni az emberek számára a pénz felhasználására, mivel:

A pénzügyi innováció segít új és jobb módokat teremteni az emberek számára a pénz felhasználására, mivel:

• ![]() Javítja a hozzáférést és a befogadást:

Javítja a hozzáférést és a befogadást:![]() Amikor a dolgok az újabb technológiákkal változnak, vagy az ügyfelek igényei változnak, az innováció biztosítja, hogy a pénzügyi rendszer továbbra is jól tudja szolgálni őket.

Amikor a dolgok az újabb technológiákkal változnak, vagy az ügyfelek igényei változnak, az innováció biztosítja, hogy a pénzügyi rendszer továbbra is jól tudja szolgálni őket.

![]() Több felhasználó számára nyit hozzáférést világszerte olyan innovációkon keresztül, mint az online hitelezési platformok és a mobilfizetési alkalmazások.

Több felhasználó számára nyit hozzáférést világszerte olyan innovációkon keresztül, mint az online hitelezési platformok és a mobilfizetési alkalmazások.

![]() Ez lehetővé teszi az emberek számára több területen, hogy vállalkozást indítsanak, lakást vásároljanak, vagy oktatásra spóroljanak, ami egyébként nem lenne lehetséges.

Ez lehetővé teszi az emberek számára több területen, hogy vállalkozást indítsanak, lakást vásároljanak, vagy oktatásra spóroljanak, ami egyébként nem lenne lehetséges.

![]() Az új alkalmazások és szolgáltatások mostantól kényelmes bankolást tesznek lehetővé telefonon, így bárhonnan könnyedén fizethet számlákat, befizethet csekkeket és utalhat át pénzt.

Az új alkalmazások és szolgáltatások mostantól kényelmes bankolást tesznek lehetővé telefonon, így bárhonnan könnyedén fizethet számlákat, befizethet csekkeket és utalhat át pénzt.

![]() Néhány érintéssel segítik a felhasználókat megtakarításaik befektetésében és a kiadások nyomon követésében.

Néhány érintéssel segítik a felhasználókat megtakarításaik befektetésében és a kiadások nyomon követésében.

Pénzügyi innováció

Pénzügyi innováció![]() A bankok, biztosítók, befektetési platformok és számos új startup között az innováció arra sarkallja a vállalatokat, hogy folyamatosan növeljék a fogyasztóknak nyújtott szolgáltatások értékét és minőségét.

A bankok, biztosítók, befektetési platformok és számos új startup között az innováció arra sarkallja a vállalatokat, hogy folyamatosan növeljék a fogyasztóknak nyújtott szolgáltatások értékét és minőségét.

![]() Tudva, hogy jobban kell teljesíteniük, különben kockáztatják az ügyfelek elvesztését, a vállalatok az alacsonyabb költségek és a jobb ügyfélélmény előnyeit átadják a nyilvánosságnak.

Tudva, hogy jobban kell teljesíteniük, különben kockáztatják az ügyfelek elvesztését, a vállalatok az alacsonyabb költségek és a jobb ügyfélélmény előnyeit átadják a nyilvánosságnak.

![]() Újszerű finanszírozási források támogatják a vállalkozókat és a növekvő kisvállalkozásokat, amelyek több helyi munkaerőt vesznek fel, és saját maguk is hozzájárulnak új innovációkhoz.

Újszerű finanszírozási források támogatják a vállalkozókat és a növekvő kisvállalkozásokat, amelyek több helyi munkaerőt vesznek fel, és saját maguk is hozzájárulnak új innovációkhoz.

![]() Az innovátorok új technológiák és kockázatkezelési stratégiák tesztelésével is hozzájárulnak a felhasználók érzékeny információinak, identitásának és eszközeinek védelmének megerősítéséhez.

Az innovátorok új technológiák és kockázatkezelési stratégiák tesztelésével is hozzájárulnak a felhasználók érzékeny információinak, identitásának és eszközeinek védelmének megerősítéséhez.

![]() Ez biztosítja, hogy az egész pénzügyi ágazat felkészült maradjon a fogyasztók védelmére a fejlődő digitális környezetben az elkövetkező években.

Ez biztosítja, hogy az egész pénzügyi ágazat felkészült maradjon a fogyasztók védelmére a fejlődő digitális környezetben az elkövetkező években.

![]() Összességében a pénzügyi innováció a fenntartható jólét támogatásának alapja.

Összességében a pénzügyi innováció a fenntartható jólét támogatásának alapja.

Pénzügyi innovációs példák

#1. Online és mobil bankolás

Pénzügyi innováció

Pénzügyi innováció![]() A hagyományos banki ügyintézés megkívánta a fizikai fiókokba való belépést korlátozott órákban.

A hagyományos banki ügyintézés megkívánta a fizikai fiókokba való belépést korlátozott órákban.

![]() Mostantól az ügyfelek a nap 24 órájában kezelhetik pénzügyeiket bármilyen internetkapcsolattal rendelkező eszközről.

Mostantól az ügyfelek a nap 24 órájában kezelhetik pénzügyeiket bármilyen internetkapcsolattal rendelkező eszközről.

![]() Az online és mobil platformok olyan új banki szolgáltatásokat tesznek lehetővé, amelyek korábban nem voltak megvalósíthatók, mint például a távoli csekkbefizetések, az azonnali belföldi/nemzetközi átutalások és a peer-to-peer fizetések.

Az online és mobil platformok olyan új banki szolgáltatásokat tesznek lehetővé, amelyek korábban nem voltak megvalósíthatók, mint például a távoli csekkbefizetések, az azonnali belföldi/nemzetközi átutalások és a peer-to-peer fizetések.

![]() Ezenkívül lehetővé teszi a pénzintézetek számára, hogy csökkentsék a nagy fiókhálózat fenntartásával kapcsolatos rezsiköltségeket.

Ezenkívül lehetővé teszi a pénzintézetek számára, hogy csökkentsék a nagy fiókhálózat fenntartásával kapcsolatos rezsiköltségeket.

# 2.Digitális fizetési platformok

Pénzügyi innováció

Pénzügyi innováció![]() Az olyan platformok, mint a PayPal, a Venmo és a Cash App lehetővé teszik a gyors és egyszerű peer-to-peer pénzátutalást bármely eszközről a hét minden napján, 24 órában, készpénz nélkül.

Az olyan platformok, mint a PayPal, a Venmo és a Cash App lehetővé teszik a gyors és egyszerű peer-to-peer pénzátutalást bármely eszközről a hét minden napján, 24 órában, készpénz nélkül.

![]() A P2P fizetés mellett a Stripe egy másik népszerű platform, amely online fizetéseket és fizetési infrastrukturális megoldásokat tesz lehetővé a vállalkozások számára.

A P2P fizetés mellett a Stripe egy másik népszerű platform, amely online fizetéseket és fizetési infrastrukturális megoldásokat tesz lehetővé a vállalkozások számára.

![]() Új online piactereket nyitottak a biztonságos digitális fizetési infrastruktúra megkönnyítésével bármilyen méretű kereskedő számára.

Új online piactereket nyitottak a biztonságos digitális fizetési infrastruktúra megkönnyítésével bármilyen méretű kereskedő számára.

![]() A digitális fizetés kiterjeszti a banki szolgáltatásokhoz való hozzáférést mobiltelefonon keresztül, még a világ azon részein is, ahol kevés a hagyományos bank.

A digitális fizetés kiterjeszti a banki szolgáltatásokhoz való hozzáférést mobiltelefonon keresztül, még a világ azon részein is, ahol kevés a hagyományos bank.

#3. Peer-to-peer hitelezés

Pénzügyi innováció

Pénzügyi innováció![]() Az olyan P2P hitelezési platformok, mint a LendingClub vagy a Prosper, átalakították a hagyományos fogyasztói hitel- és tőkepiacokat a peer-alapú innováció és az adatvezérelt alternatív értékelési stratégiák révén.

Az olyan P2P hitelezési platformok, mint a LendingClub vagy a Prosper, átalakították a hagyományos fogyasztói hitel- és tőkepiacokat a peer-alapú innováció és az adatvezérelt alternatív értékelési stratégiák révén.

![]() Speciális algoritmusok olyan hitelképességi tényezőket értékelnek, mint az iskolai végzettség, a munkahelyi előzmények és a társadalmi kapcsolatok, hogy azonosítsák azokat a megbízható hitelfelvevőket, akiket a hagyományos kritériumok figyelmen kívül hagynak.

Speciális algoritmusok olyan hitelképességi tényezőket értékelnek, mint az iskolai végzettség, a munkahelyi előzmények és a társadalmi kapcsolatok, hogy azonosítsák azokat a megbízható hitelfelvevőket, akiket a hagyományos kritériumok figyelmen kívül hagynak.

![]() A hitelfelvevők alternatív adatok felhasználásával történő holisztikus értékelésével a P2P-hitelezők a bankok által figyelmen kívül hagyott rés ügyfélszegmenseket szolgálhatnak ki.

A hitelfelvevők alternatív adatok felhasználásával történő holisztikus értékelésével a P2P-hitelezők a bankok által figyelmen kívül hagyott rés ügyfélszegmenseket szolgálhatnak ki.

![]() Az egyedi kölcsönöket kis, eszközfedezetű értékpapírokra osztják, amelyek már 25 dollárért megvásárolhatók, ezzel csökkentve a minimális befektetési küszöböt.

Az egyedi kölcsönöket kis, eszközfedezetű értékpapírokra osztják, amelyek már 25 dollárért megvásárolhatók, ezzel csökkentve a minimális befektetési küszöböt.

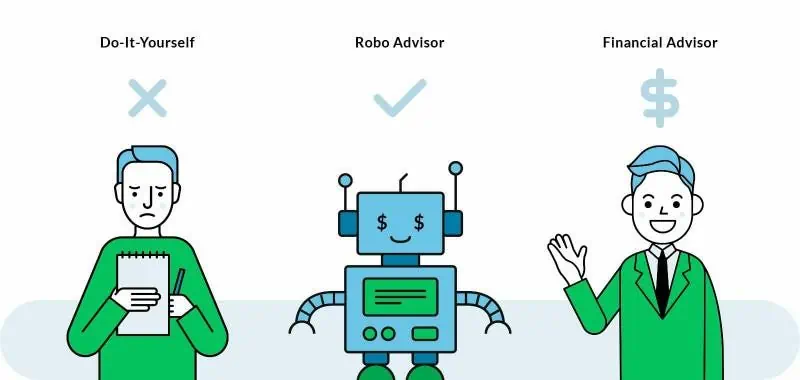

#4. Robo tanácsadók

Pénzügyi innováció

Pénzügyi innováció![]() A Robo-advisors egy alacsony költségű befektetési platform, amely automatizálja a befektetési funkciókat, és ezáltal jelentősen csökkenti az általános költségeket a hagyományos tanácsadókhoz képest.

A Robo-advisors egy alacsony költségű befektetési platform, amely automatizálja a befektetési funkciókat, és ezáltal jelentősen csökkenti az általános költségeket a hagyományos tanácsadókhoz képest.

![]() Ezenkívül leegyszerűsíti a diverzifikált portfóliók felépítésének hagyományosan összetett folyamatát online kérdőívek és automatizált portfóliókészítés/-kezelés révén.

Ezenkívül leegyszerűsíti a diverzifikált portfóliók felépítésének hagyományosan összetett folyamatát online kérdőívek és automatizált portfóliókészítés/-kezelés révén.

![]() A Robo technológia lehetővé teszi, hogy egyetlen tanácsadó hatékonyan szolgáljon ki sokkal nagyobb ügyfélkört, alacsonyabb költségek mellett, mint a humán tanácsadók.

A Robo technológia lehetővé teszi, hogy egyetlen tanácsadó hatékonyan szolgáljon ki sokkal nagyobb ügyfélkört, alacsonyabb költségek mellett, mint a humán tanácsadók.

![]() Ezen a területen a népszerű játékosok az Acorns, a SoFi és a Betterment.

Ezen a területen a népszerű játékosok az Acorns, a SoFi és a Betterment.

#5. Kriptovaluták

Pénzügyi innováció

Pénzügyi innováció![]() A Bitcoinhoz hasonló kriptográfiai eszközök biztonságos peer-to-peer tranzakciókat tesznek lehetővé anélkül, hogy központi bankra vagy pénzintézetre lenne szükségük közvetítőként.

A Bitcoinhoz hasonló kriptográfiai eszközök biztonságos peer-to-peer tranzakciókat tesznek lehetővé anélkül, hogy központi bankra vagy pénzintézetre lenne szükségük közvetítőként.

![]() Bármikor megkönnyíti a gyors nemzetközi pénzátutalásokat nyilvános/privát kulcsokkal, nem pedig az örökölt valutaárfolyamoktól és átutalásoktól függően.

Bármikor megkönnyíti a gyors nemzetközi pénzátutalásokat nyilvános/privát kulcsokkal, nem pedig az örökölt valutaárfolyamoktól és átutalásoktól függően.

![]() A kriptográfia a pénz, mint digitális eszköz következő fejlődését képviseli, független a fizikai formáktól, például az aranytól/állam által nyomtatott bankjegyektől.

A kriptográfia a pénz, mint digitális eszköz következő fejlődését képviseli, független a fizikai formáktól, például az aranytól/állam által nyomtatott bankjegyektől.

![]() A felhasználók álnevek lehetnek, ahelyett, hogy hivatalos neveket kellene csatolniuk a tranzakciókhoz, mint a régi pénznemeknél.

A felhasználók álnevek lehetnek, ahelyett, hogy hivatalos neveket kellene csatolniuk a tranzakciókhoz, mint a régi pénznemeknél.

További pénzügyi innovációs példák

• We ![]() Újít

Újít![]() Egyirányú unalmas prezentációk

Egyirányú unalmas prezentációk

![]() Tedd rá, hogy a tömeg valóban hallgasson rád

Tedd rá, hogy a tömeg valóban hallgasson rád ![]() lebilincselő szavazások és vetélkedők

lebilincselő szavazások és vetélkedők ![]() az AhaSlides-től.

az AhaSlides-től.

Az egyik pénzügyi innováció.

Az egyik pénzügyi innováció.Kulcs elvezetések

![]() A pénzügyi innováció nem pusztán divatszó – forradalmasítja azt, ahogyan magát a pénzt tapasztaljuk.

A pénzügyi innováció nem pusztán divatszó – forradalmasítja azt, ahogyan magát a pénzt tapasztaljuk.

![]() E változás mögött az a könyörtelen törekvés húzódik meg, hogy egy olyan befogadó rendszert építsünk ki, mint az internetes korszak, amely megszületett, és ezek a példák az úttörők, amelyek olyan mértékben írják át a szabályokat, amióta nem világítottak pénzügyi szívünkben először a lámpák💸💰

E változás mögött az a könyörtelen törekvés húzódik meg, hogy egy olyan befogadó rendszert építsünk ki, mint az internetes korszak, amely megszületett, és ezek a példák az úttörők, amelyek olyan mértékben írják át a szabályokat, amióta nem világítottak pénzügyi szívünkben először a lámpák💸💰

Gyakran ismételt kérdések

Mi a különbség a Fintech és a pénzügyi innováció között?

![]() A Fintech a pénzügyi innováció egy részhalmaza, amely kifejezetten a technológia pénzügyi szolgáltatások javítására történő felhasználására vonatkozik. A pénzügyi innováció egy tágabb fogalom, amely magában foglalja az új fintech technológiákat, termékeket, szolgáltatásokat, üzleti modelleket, szabályozásokat, piacokat és olyanokat, amelyek megváltoztatják és javítják a pénzügyi ágazatot. Tehát minden fintech pénzügyi innováció, de nem minden pénzügyi innováció fintech.

A Fintech a pénzügyi innováció egy részhalmaza, amely kifejezetten a technológia pénzügyi szolgáltatások javítására történő felhasználására vonatkozik. A pénzügyi innováció egy tágabb fogalom, amely magában foglalja az új fintech technológiákat, termékeket, szolgáltatásokat, üzleti modelleket, szabályozásokat, piacokat és olyanokat, amelyek megváltoztatják és javítják a pénzügyi ágazatot. Tehát minden fintech pénzügyi innováció, de nem minden pénzügyi innováció fintech.

Melyek a feltörekvő pénzügyi innovációk?

![]() A feltörekvő pénzügyi innovációkat olyan új technológiák vezérlik, mint a blokklánc, mesterséges intelligencia, big data és robotizált folyamatautomatizálás. Ezeket a technológiákat a feladatok automatizálására, a hatékonyság javítására, valamint új termékek és szolgáltatások létrehozására használják.

A feltörekvő pénzügyi innovációkat olyan új technológiák vezérlik, mint a blokklánc, mesterséges intelligencia, big data és robotizált folyamatautomatizálás. Ezeket a technológiákat a feladatok automatizálására, a hatékonyság javítására, valamint új termékek és szolgáltatások létrehozására használják.