Hvaða aldur er fullur eftirlaunaaldur? Og hvers vegna ættir þú að vera meðvitaður um mikilvægi þess í skipulagningu eftirlauna? Skoðaðu nokkrar bestu uppfærslur árið 2023!

Hvort sem þú ert við upphaf ferils þíns eða íhugar að seinka starfslokum, þá er mikilvægt að skilja merkingu fulls eftirlaunaaldurs og áhrif hans á eftirlaunabætur þínar. Í þessari grein munum við kanna þetta efni fyrir þig til að gera ákvarðanir auðveldari um hvenær á að hætta störfum og hvernig á að hámarka eftirlaunabætur þínar.

Efnisyfirlit

Yfirlit yfir fullan eftirlaunaaldur

| Fæðingarár þitt | Fullur eftirlaunaaldur (FRA) |

| 1943 - 1954 | 66 |

| 1955 | 66 + 2 mánaða |

| 1956 | 66 + 4 mánaða |

| 1957 | 66 + 6 mánaða |

| 1958 | 66 + 8 mánaða |

| 1959 | 66 + 10 mánaða |

| 1960 og síðar | 67 |

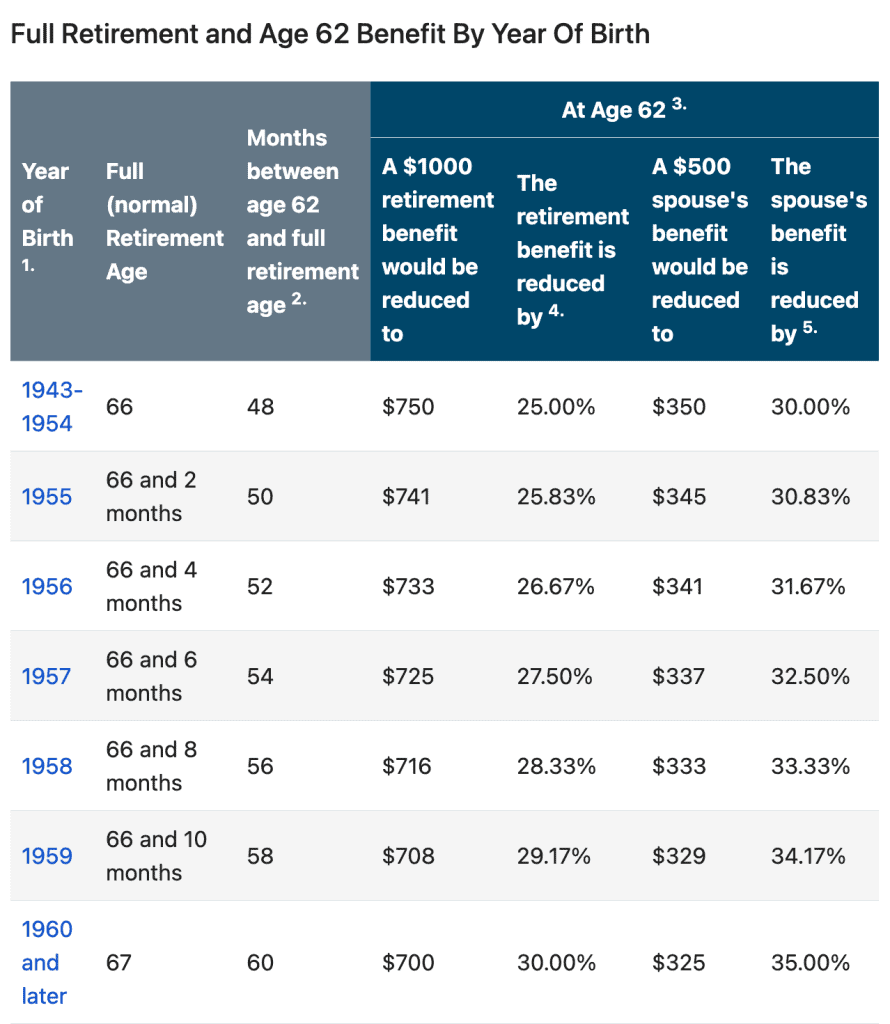

Hvenær er fullur eftirlaunaaldur fyrir þann sem er fæddur 1957? Svarið er 66 ára og 6 mánaða.

Fullur eftirlaunaaldur, einnig þekktur sem FRA, í Bandaríkjunum, er sá aldur sem einstaklingur á rétt á að fá fullar eftirlaunabætur frá almannatryggingastofnuninni (SSA).

Aldur er mismunandi eftir fæðingarári en hjá þeim sem eru fæddir 1960 eða síðar er fullur eftirlaunaaldur 67. Fyrir þá sem eru fæddir fyrir 1960 hækkar fullur eftirlaunaaldur um nokkra mánuði á hverju ári.

Hvernig hefur fullur eftirlaunaaldur áhrif á bætur almannatrygginga?

Skilningur á fullum eftirlaunaaldur er mikilvægur fyrir áætlanagerð eftirlauna, þar sem það hefur áhrif á upphæð mánaðarlegra eftirlaunabóta sem þú getur fengið frá almannatryggingum.

Ef einstaklingur velur að krefjast eftirlaunabóta almannatrygginga fyrir FRA, mun mánaðarleg bótafjárhæð þeirra lækka. Lækkunin er reiknuð út frá fjölda mánaða áður en viðkomandi náði FRA.

Til dæmis, ef FRA þinn er 67 og þú byrjar að krefjast bóta við 62, munu eftirlaunabætur þínar lækka um allt að 30 prósent. Á hinn bóginn gæti seinkun á eftirlaunabótum þínum umfram fullan eftirlaunaaldur leitt til aukinnar mánaðarlegrar bótaupphæðar.

Til að fá betri skilning geturðu skoðað eftirfarandi töflu:

Eða þú getur notað almannatryggingastofnunina (SSA) Reiknivél eftirlaunaaldurs.

Þarftu að kanna liðið þitt á eftirlaunastefnunni!

Notaðu spurningakeppni og leiki á AhaSlides til að búa til skemmtilega og gagnvirka könnun, til að safna almennum skoðunum í vinnunni á sem skemmstum tíma!

🚀 Búðu til ókeypis könnun☁️

Hvernig á að hámarka eftirlaunabætur þínar?

Með því að hámarka eftirlaunabætur þínar geturðu haft meiri hugarró um að eiga nóg af peningum til að lifa þægilega á eftirlaunaárunum þínum.

Hér eru nokkrar tillögur til að hámarka eftirlaunabætur þínar:

1. Vinna í að minnsta kosti 35 ár

Eftirlaunabætur almannatrygginga eru reiknaðar út frá meðaltekjum þínum á hæstu 35 ára vinnu. Ef þú ert með minna en 35 ára starf mun útreikningurinn innihalda núlllaun, sem getur lækkað bótafjárhæð þína.

2. Töf við að sækja um eftirlaunabætur almannatrygginga

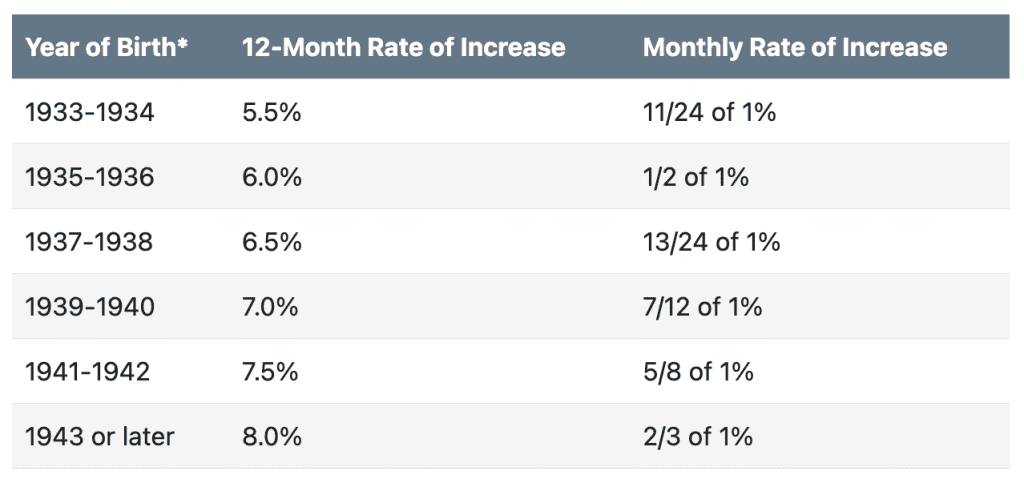

Eins og getið er hér að ofan getur það að fresta lífeyrisgreiðslum almannatrygginga þar til fullum eftirlaunaaldri er náð, leitt til hærri mánaðarlegrar bótaupphæðar. Bætur geta hækkað um allt að 8% fyrir hvert ár sem þú sefur umfram FRA þar til þú nærð 70 ára aldri.

3. Hafa starfslokaáætlun

Ef þú undirbýr eftirlaunaáætlun ferli með sparnaðarvalkostum eins og 401(k) eða IRA, hámarka framlög þín. Að hámarka framlög þín getur aukið eftirlaunasparnað þinn og hugsanlega dregið úr skattskyldum tekjum þínum.

4. Haltu áfram að vinna

Að vinna yfir fullum eftirlaunaaldur gæti bætt eftirlaunasparnað þinn og bætur almannatrygginga.

Að vinna á meðan þú færð bætur almannatrygginga fyrr en FRA getur lækkað upphæðina sem þú færð vegna Próf um starfslok.

Hins vegar, eftir að þú hefur náð FRA þínum, munu eftirlaunabætur þínar ekki lengur skerðast.

5. Áætlun um heilbrigðisútgjöld og neyðartilvik

Heilbrigðiskostnaður og neyðartilvik geta verið umtalsverður kostnaður við starfslok. Til að skipuleggja heilsugæslukostnað og neyðartilvik eftir starfslok, hafðu eftirfarandi atriði í huga:

- Skildu heilsugæsluna þína.

- Skipuleggja langtímaumönnun með tryggingu eða leggja til hliðar fé til að standa straum af hugsanlegum langtímaumönnunarkostnaði.

- Byggja upp neyðarsjóð til að mæta óvæntum útgjöldum sem upp kunna að koma.

- Íhugaðu heilsusparnaðarreikning (HSA) til að spara fyrir heilsugæslukostnað á starfslokum.

- Gættu að heilsu þinni með því að borða hollan mat, hreyfa þig reglulega og fylgjast með forvarnarstarfi.

6. Finndu þér fjármálaráðgjafa

Að hámarka eftirlaunabætur krefst vandlegrar skipulagningar og tillits til aðstæðna þinna. Samráð við fjármálaráðgjafa getur hjálpað þér að búa til eftirlaunaáætlun sem hámarkar ávinning þinn og tryggir fjárhagslegt öryggi á eftirlaunaárunum þínum.

Lærðu um starfslok með AhaSlides

Eftirlaunaáætlun getur verið ný áskorun fyrir marga. Hins vegar þarf að læra um starfslok ekki að vera leiðinlegt eða yfirþyrmandi. AhaSlides getur gert nám um starfslok skemmtilegt og auðvelt.

Þú getur notað AhaSlides til að búa til lifandi spurningakeppni og kannanir um starfslok. Þeir geta hjálpað þér að prófa þekkingu og skoðanir annarra um efni eins og fullan eftirlaunaaldur, bætur almannatrygginga, eftirlaunasparnað, Áætlun um eftirlaun, Og jafnvel Eftirlaunaóskir fyrir kveðjuveislu. Eins og að safna viðbrögðum frá öðrum og fá innsýn í starfslokamarkmið og áhyggjur.

Önnur leið til að gera nám um starfslok móttækilegri og eftirminnilegri en nokkru sinni fyrr er að nota gagnvirkar kynningar. AhaSlides sniðmát með eiginleikum eins og orðskýog Q&A í beinni getur hjálpað fólki að halda meiri upplýsingum og gera nám skemmtilegra.

Lykilatriði

Það er aldrei of snemmt (eða seint) að læra um fullan eftirlaunaaldur. Skilningur á FRA er mikilvægur hluti af undirbúningi fyrir framtíð þína. Að vita hvenær þú getur krafist bóta almannatrygginga og hvernig það hefur áhrif á bótafjárhæðina getur hjálpað þér að taka upplýstar ákvarðanir um starfslok þín.

Algengar spurningar

Ertu með spurningu? Við höfum fengið svör