Зейнеткерлік жоспарлау әркімнің өмірінде айналып өтуге немесе назардан тыс қалдыруға болмайтын маңызды міндет. Зейнеткерлікке шығуды жоспарлауды бастау ешқашан ерте емес, өйткені бұл кейінгі жылдары ақша туралы алаңдамай, жайлы өмір сүруді қамтамасыз етеді. Сіз қазір бай болсаңыз да, алда не болатынын ешкім болжай алмайды (екі жыл бұрынғы Ковид-19 пандемиясы сияқты). Сондықтан әрқашан дайын болған дұрыс.

Зейнеткерлікке шығуды жоспарлау - сіздің алтын жылдарыңыз қызықты және стресссіз өтуін қамтамасыз етудің ең жақсы жолы. Бұл блог жазбасында біз зейнетке шығуды жоспарлаудың маңыздылығын және оны қалай бастау керектігі туралы қадамдарды тереңірек қарастырамыз.

Ал бастайық!

Мазмұны

Секундтарда бастаңыз.

Шағын жиындар үшін ең жақсы викторина үлгісін алыңыз! Тегін тіркеліп, үлгі кітапханасынан қалағаныңызды алыңыз!

🚀 Бұлттарға ️

Жақсырақ араласуға арналған кеңестер

Зейнеткерлік жоспарлау дегеніміз не?

Зейнеткерлікке шығуды жоспарлау - бұл сіздің зейнеткерлік табыс мақсаттарыңызды анықтау және сол мақсаттарға жету үшін қаржылық жоспар құру әдісі. Толық зейнеткерлікке шығу жоспарына ие болу үшін сізге үш қадамды орындау қажет:

- Ағымдағы қаржылық жағдайыңызды бағалаңыз;

- Болашақта қажет шығындарды есептеңіз;

- Зейнеткерлікке шыққаннан кейін қалаған өмір салтын сақтау үшін жеткілікті ақшаңыз бар екеніне көз жеткізу үшін стратегия жасаңыз.

Зейнеткерлік жоспарлау сіздің алтын жылдарыңызда қаржылық қауіпсіздік пен жан тыныштығын қамтамасыз етеді. Ол сізге қалаған өмірді «өмір сүруге» және тұрақты өмірді сақтау үшін жұмыс жасамай, мақсаттарыңызға жетуге мүмкіндік береді. Сіз жайлы саяхаттауға, хоббимен айналысуға немесе жақын адамдарыңызбен уақыт өткізуге болады.

Зейнетақы жоспарлары, жеке зейнетақы шоттары (IRA) және 401 (k) жоспарлары сияқты зейнеткерлік жоспарлаудың әртүрлі нұсқалары бар. Олардың барлығы зейнеткерлік жылдарыңызда қаржылық қауіпсіздік пен жан тыныштығына ие болуға көмектеседі. Дегенмен, біз келесі бөлімдерде зейнеткерлік жоспарлардың осы түрлерін тереңірек зерттейміз.

Сізге зейнетке шығу үшін қанша қажет?

Зейнеткерлікке шығу үшін қанша ақша жинау керектігі сіздің жағдайларыңыз бен мақсаттарыңызға байланысты болады. Сонымен, Бұған қанша ақша жұмсау керектігін анықтаудың ең жақсы жолы - сіздің қажеттіліктеріңізге сәйкес келетін зейнетақы жоспарын жасау үшін қаржылық кеңесшімен жұмыс істеу.

Дегенмен, қанша үнемдеу керектігін анықтауға көмектесетін кейбір факторлар:

- Зейнеткерлік мақсаттар мен өмір салты: Зейнеткерлікке шыққанда қандай өмір салтын ұстанғыңыз келетінін ойлаңыз. Содан кейін бұл шығындарды жабу үшін қанша ақша қажет болатынын тізімдеңіз.

- Болжалды шығындар: Болашақ шығындарыңызды, соның ішінде денсаулық сақтау, тұрғын үй, тамақ, көлік және басқа да өмір сүру шығындарын есептеңіз.

- Өмір сүру ұзақтығы: Бұл аздап қайғылы естіледі, бірақ шындық мынада, сіз өзіңіздің өмір сүру ұзақтығыңызды бағалау үшін отбасыңыздың тарихын және қазіргі денсаулығыңызды ескеруіңіз керек. Бұл сізге зейнетақы жинақтары қаншалықты қажет болатынын анықтауға көмектеседі.

- Инфляция: Инфляция уақыт өте келе жинақтарыңыздың құнын төмендетуі мүмкін, сондықтан инфляцияның сіздің зейнетақы жинақтарыңызға әсерін есепке алу өте маңызды.

- Зейнеткерлік жас: Зейнеткерлікке шығуды жоспарлаған жасыңыз да сізге қанша үнемдеу керектігіне әсер етуі мүмкін. Неғұрлым тезірек зейнетке шықсаңыз, соғұрлым зейнеткерлікке шыққан жинақтарыңыз ұзаққа созылуы керек.

- Әлеуметтік қамсыздандырудың пайдасы: Әлеуметтік қамсыздандыру жәрдемақысынан қанша алатыныңызды және оның зейнеткерлік табысыңызға қалай әсер ететінін қарастырыңыз.

- Инвестициялардың қайтарымы: Барлығында инвестиция бола бермейді. Дегенмен, сіздің зейнеткерлік инвестицияларыңыздың қайтарымы сізге қанша үнемдеу керек екеніне әсер етуі мүмкін. Жоғары кіріс сізге аз үнемдеу керек дегенді білдіруі мүмкін, ал төмен кіріс көбірек үнемдеу керек дегенді білдіруі мүмкін.

Зейнеткерлікке қанша ақша қажет екенін анықтаудың тағы бір жолы - пайдалану Бас бармақ ережелері: Зейнетке шығу үшін үйден алатын табысыңыздың кем дегенде 15% бөліңіз.

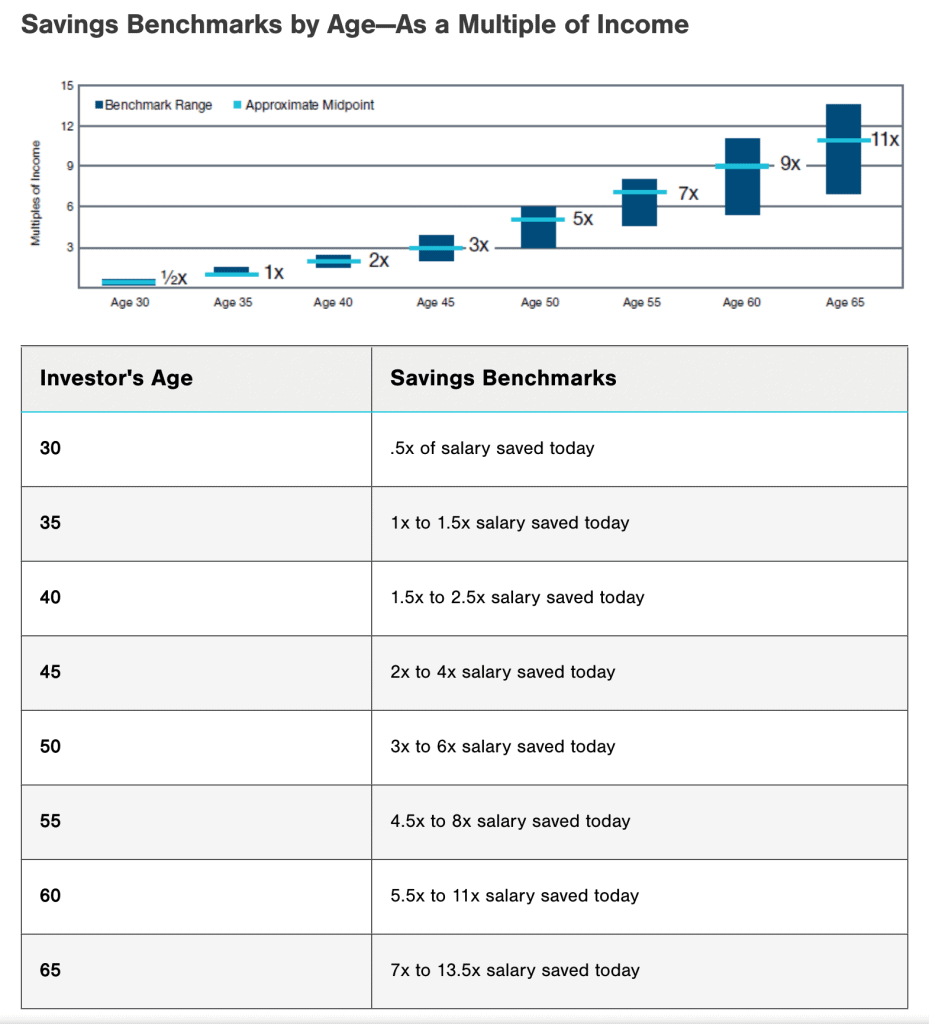

Соңында, сілтеме жасай аласыз жинақтау көрсеткіштері жасына қарай қанша дайындау керек екенін көру үшін төменде қараңыз.

Есіңізде болсын, жоғарыда айтылғандар тек жалпы нұсқаулар және сіздің зейнетақы жинақтарына қажеттіліктеріңіз әртүрлі болуы мүмкін.

4 жылға арналған 2023 ортақ зейнеткерлік жоспарлар

Міне, сіз қарастыратын ең жақсы зейнеткерлікке шығу жоспарларының кейбірі:

1/ 401(k) Жоспар

Жұмыс беруші ұсынатын бұл зейнетақы жинақтары жоспары сіздің жалақыңыздан инвестициялық шотқа салық салуға дейінгі ақшаны салуға мүмкіндік береді. Бірнеше ұйым болашақты жоспарлауға көмектесу үшін сәйкес жарналарды ұсынады.

2/ 403b Зейнеткерлікке шығу жоспары

403(b) жоспарымен зейнеткерлікке шығуды жоспарлау салықтан босатылған ұйымдардың қызметкерлері үшін жақсы таңдау болып табылады. Бұл жоспарды мемлекеттік мектептер, университеттер және коммерциялық емес ұйымдар сияқты салықтан босатылған ұйымдар ғана ұсынады.

401(k) жоспарына ұқсас, 403(b) жоспары сіздің жалақыңыздан инвестициялық шотқа салық салуға дейінгі долларды салуға мүмкіндік береді. Зейнетақыдағы ақшаны алып тастамайынша, жарналар мен кірістер салықсыз өседі.

3/ Жеке зейнетақы шоты (IRA)

An Жеке зейнетақы шоты (IRA) өз бетінше немесе қаржы институты арқылы ашуға болатын жеке зейнетақы шотының түрі болып табылады. 401 (k) немесе 403 (b) жоспарынан айырмашылығы, IRA жұмыс берушімен қамтамасыз етілмейді. Бұл әсіресе өзін-өзі жұмыспен қамтығандар немесе толық емес жұмыс күнімен жұмыс істейтіндер үшін тиімді болуы мүмкін.

Бұған қоса, сіз салықты кейінге қалдырылған жарналарды ұсынатын дәстүрлі IRA немесе зейнеткерлікке шыққан кезде салықсыз ақша алуды ұсынатын Roth IRA арасында таңдауға болады.

4/ Зейнетақы жоспары

Зейнетақы жоспары - бұл жұмыс беруші демеушілік ететін зейнетақы жоспарының бір түрі. Ол қызметкерлерге жалақысы мен компанияда жұмыс істеген жылдарына байланысты кепілдендірілген зейнетақы табысын беруге арналған.

Зейнетақы жоспарымен сіз әдетте зейнеткерлік жинаққа жарна жасамайсыз. Оның орнына сіздің жұмыс берушіңіз инвестицияларды басқаруға және олардың зейнетақы төлемдерін төлеуге жоспарында жеткілікті ақша болуын қамтамасыз етуге жауапты.

Зейнеткерлік жоспарлауды қалай бастау керек?

Зейнеткерлік жоспарлауды бастау өте қиын болып көрінуі мүмкін, бірақ мүмкіндігінше тезірек бастау өте маңызды. Жұмысты бастауға арналған бірнеше нұсқаулар:

1/Зейнетке шығу мақсаттарын қойыңыз

Келесі сұрақтардан бастап зейнетке шығу үшін нақты мақсаттар қоюдан бастаңыз:

- Мен қашан зейнетке шыққым келеді (неше жаста)?

- Мен қандай өмір салтын ұстанғым келеді?

- Мен қандай әрекеттерді орындағым келеді?

Бұл сұрақтар сізге қанша ақша үнемдеу керек және қандай инвестиция түрлері қажет болуы мүмкін екендігі туралы нақты түсінік береді. Қазір елестету қиын болуы мүмкін, бірақ ол сіздің нақты мақсатыңызды білуге және күн сайын тіпті 1% үнемдеуге көмектеседі.

Немесе зейнетке шығуды жоспарлау үшін автоматты аударымдарды орнатуға болады. Бұл сіздің зейнеткерлік шотыңызға тұрақты түрде үлес қосуыңызға көз жеткізудің тамаша тәсілі.

2/ Зейнеткерлік шығындарды есептеңіз

Ағымдағы шығындарыңызды және олардың зейнетке шығу кезінде қалай өзгеруі мүмкін екенін қарап, зейнетке шығу кезінде қанша қажет болатынын есептеңіз. Сіз онлайн пайдалана аласыз зейнеткерлік калькулятор зейнеткерлік шығындарыңызды бағалауға көмектесу үшін.

Дегенмен, кейбір сарапшылар жинақ пен әлеуметтік қамсыздандыруды пайдалана отырып, зейнеткерлікке шыққанға дейінгі жылдық табысыңыздың 70%-дан 90%-ға дейін ауыстыруды ұсынады.

3/ Зейнеткерлік кірісті есептеңіз

Әлеуметтік қамсыздандыру, зейнетақы және инвестициялар сияқты көздерден қанша зейнетақылық кіріс күтуге болатынын анықтаңыз. Жалпы табыс зейнеткерлік мақсаттарыңызға жету үшін қанша қосымша жинақ қажет екенін анықтауға көмектеседі.

Содан кейін қосымша ақша үнемдеу қажет пе, жоқ па анықтау үшін оны болжалды зейнеткерлік шығындармен салыстыруға болады.

4/ Зейнеткерлікке шығу жоспарын әзірлеу

Зейнеткерлік мақсаттарыңыз, болжамды шығыстарыңыз және күтілетін кірістеріңіз болғаннан кейін, олардың негізінде зейнеткерлікке шығу үшін үнемдеу жоспарын жасаңыз.

Жұмыс беруші демеушілік ететін зейнеткерлік жоспарлар, жеке зейнетақы шоттары (IRA) және салық салынатын инвестициялық шоттар сияқты қол жетімді зейнетақы жинақтарының әртүрлі нұсқаларын қарастыруға болады. Зейнеткерлікке шығу үшін табысыңыздың кем дегенде 15% үнемдеуді мақсат етіңіз.

5/ Тұрақты түрде қарап шығыңыз және реттеңіз

Зейнеткерлік жоспарыңызды жүйелі түрде қарап шығу және түзету зейнеткерлік мақсаттарыңызға жету жолында болу үшін өте маңызды. Жоспарыңызды жүйелі түрде қарап шығудың және түзетудің кейбір себептері:

- Неке, жұмыстағы өзгерістер және денсаулық мәселелері сияқты өмірлік жағдайларыңыздағы өзгерістер сіздің зейнетақы жинақтарыңызға әсер етуі мүмкін.

- Экономика мен инвестициялық ландшафттағы өзгерістер (мысалы, құлдырау)

- Зейнетақы мақсаттарыңыздағы өзгерістер. Мысалы, сіз бастапқыда жоспарлаған уақыттан ерте немесе кеш зейнетке шығуды шеше аласыз немесе зейнеткерлік өмір салтыңызды өзгерткіңіз келуі мүмкін.

Егер сіз өз мақсаттарыңызға жетпей жатсаңыз, салымдарыңызды көбейтіп, инвестициялық стратегияңызды өзгертіп немесе зейнетке шығу жоспарларын қайта қарап көріңіз.

6/ Қаржы кеңесшісімен жұмыс істеуді қарастырыңыз

Жоғарыда айтылғандай, зейнетке шығуды сәтті жоспарлаудың ең жақсы жолы - қаржылық кеңесші болу. Қаржылық кеңесші сізге жекелендірілген зейнетақы жоспарын жасауға көмектесе алады және инвестициялық стратегиялар, салықтық жоспарлау және басқа да зейнеткерлік жоспарлау тақырыптары бойынша нұсқаулық береді.

Қаржылық кеңесшіні таңдағанда, зейнеткерлікке шығуды жоспарлауда тәжірибесі бар және сіздің мүддеңіз үшін сенімділік міндеті бар адамды іздеңіз.

Негізгі тағамдар

Зейнеткерлікке шығуды жоспарлау - мұқият қарауды және стратегиялық ойлауды қажет ететін қаржылық өміріңіздің маңызды аспектісі. Ерте бастау, зейнеткерлікке шығу мақсаттарыңызды анықтау, дәйекті үнемдеу, инвестицияларды әртараптандыру және жоспарыңызды жүйелі түрде қарап шығу және түзету арқылы сіз ыңғайлы және қаржылық қауіпсіз зейнеткерлікке жету жолында жұмыс істей аласыз.

Егер сіз басқаларды зейнеткерлік жоспарлаудың маңыздылығы туралы оқытудың динамикалық және тартымды әдісін іздесеңіз, AhaSlides көмектесе алады! Біздің интерактивті мүмкіндіктер және теңшеуге болады үлгілер, сіз аудиторияңыздың назарын аударатын және оларды зейнеткерлік жоспарлау мақсаттарына шабыттандыратын тартымды және ақпараттандыратын презентациялар жасай аласыз.

Зейнеткерлік жоспарлауды бүгіннен бастаңыз және қаржылық қауіпсіз болашаққа алғашқы қадам жасаңыз!

Жиі Қойылатын Сұрақтар

Сұрақ бар ма? Жауаптарымыз бар.