വിരമിക്കല് ആസൂത്രണം എല്ലാവരുടെയും ജീവിതത്തിൽ ഒഴിവാക്കാനോ അവഗണിക്കാനോ പാടില്ലാത്ത ഒരു സുപ്രധാന ദൗത്യമാണ്. പിന്നീടുള്ള വർഷങ്ങളിൽ പണത്തെ കുറിച്ച് ആകുലപ്പെടാതെ സുഖപ്രദമായ ജീവിതം ഉറപ്പുനൽകുന്നതിനാൽ, നിങ്ങളുടെ റിട്ടയർമെന്റിനായി ആസൂത്രണം ചെയ്യാൻ ഇത് ഒരിക്കലും നേരത്തെയല്ല. നിങ്ങൾ ഇപ്പോൾ സമ്പന്നനാണെങ്കിൽ പോലും, എന്താണ് വരാൻ പോകുന്നതെന്ന് ആർക്കും പ്രവചിക്കാൻ കഴിയില്ല (രണ്ട് വർഷം മുമ്പ് ഉണ്ടായ കോവിഡ് -19 പാൻഡെമിക് പോലെ). അതുകൊണ്ട് എപ്പോഴും തയ്യാറാകുന്നതാണ് ബുദ്ധി.

നിങ്ങളുടെ സുവർണ്ണ വർഷങ്ങൾ ആസ്വാദ്യകരവും സമ്മർദ്ദരഹിതവുമാണെന്ന് ഉറപ്പാക്കാനുള്ള ഏറ്റവും നല്ല മാർഗമാണ് റിട്ടയർമെന്റ് പ്ലാനിംഗ്. ഈ ബ്ലോഗ് പോസ്റ്റിൽ, റിട്ടയർമെന്റ് ആസൂത്രണത്തിന്റെ പ്രാധാന്യത്തെക്കുറിച്ചും എങ്ങനെ ആരംഭിക്കാം എന്നതിനുള്ള ഘട്ടങ്ങളെക്കുറിച്ചും ഞങ്ങൾ കൂടുതൽ ആഴത്തിൽ പരിശോധിക്കും.

അത് നമുക്ക് ആരംഭിക്കാം!

ഉള്ളടക്ക പട്ടിക

നിമിഷങ്ങൾക്കുള്ളിൽ ആരംഭിക്കുക.

ചെറിയ ഒത്തുചേരലുകൾക്കായി മികച്ച ക്വിസ് ടെംപ്ലേറ്റ് നേടുക! സൗജന്യമായി സൈൻ അപ്പ് ചെയ്ത് ടെംപ്ലേറ്റ് ലൈബ്രറിയിൽ നിന്ന് നിങ്ങൾക്ക് ആവശ്യമുള്ളത് എടുക്കുക!

"മേഘങ്ങളിലേക്ക്"

മികച്ച ഇടപെടലിനുള്ള നുറുങ്ങുകൾ

എന്താണ് റിട്ടയർമെന്റ് പ്ലാനിംഗ്?

റിട്ടയർമെന്റ് ആസൂത്രണം എന്നത് നിങ്ങളുടെ വിരമിക്കൽ വരുമാന ലക്ഷ്യങ്ങൾ നിർണ്ണയിക്കുകയും ആ ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിന് ഒരു സാമ്പത്തിക പദ്ധതി തയ്യാറാക്കുകയും ചെയ്യുന്ന രീതിയാണ്. ഒരു സമ്പൂർണ്ണ റിട്ടയർമെന്റ് പ്ലാൻ ലഭിക്കാൻ, നിങ്ങൾ മൂന്ന് ഘട്ടങ്ങൾ ചെയ്യേണ്ടതുണ്ട്:

- നിങ്ങളുടെ നിലവിലെ സാമ്പത്തിക സ്ഥിതി വിലയിരുത്തുക;

- ഭാവിയിൽ നിങ്ങൾക്ക് ആവശ്യമുള്ള ചെലവ് കണക്കാക്കുക;

- റിട്ടയർമെന്റിനു ശേഷവും നിങ്ങൾ ആഗ്രഹിക്കുന്ന ജീവിതശൈലി നിലനിർത്താൻ ആവശ്യമായ പണമുണ്ടെന്ന് ഉറപ്പാക്കാൻ ഒരു തന്ത്രം സൃഷ്ടിക്കുക.

വിരമിക്കൽ ആസൂത്രണം നിങ്ങളുടെ സുവർണ്ണ വർഷങ്ങളിൽ സാമ്പത്തിക സുരക്ഷിതത്വവും മനസ്സമാധാനവും നൽകുന്നു. സുസ്ഥിരമായ ജീവിതം നിലനിർത്താൻ പ്രവർത്തിക്കാതെ നിങ്ങൾ ആഗ്രഹിക്കുന്ന ജീവിതം "ജീവിക്കാനും" നിങ്ങളുടെ ലക്ഷ്യങ്ങൾ നേടാനും ഇത് നിങ്ങളെ അനുവദിക്കുന്നു. നിങ്ങൾക്ക് സുഖമായി യാത്ര ചെയ്യാനോ ഹോബികൾ പിന്തുടരാനോ പ്രിയപ്പെട്ടവരുമായി സമയം ചെലവഴിക്കാനോ കഴിയും.

പെൻഷൻ പ്ലാനുകൾ, വ്യക്തിഗത റിട്ടയർമെന്റ് അക്കൗണ്ടുകൾ (ഐആർഎകൾ), 401 (കെ) പ്ലാനുകൾ എന്നിങ്ങനെ വ്യത്യസ്ത റിട്ടയർമെന്റ് പ്ലാനിംഗ് ഓപ്ഷനുകൾ ഉണ്ട്. നിങ്ങളുടെ വിരമിക്കൽ വർഷങ്ങളിൽ സാമ്പത്തിക ഭദ്രതയും മനസ്സമാധാനവും ആസ്വദിക്കാൻ അവയെല്ലാം നിങ്ങളെ സഹായിക്കുന്നു. എന്നിരുന്നാലും, ഇനിപ്പറയുന്ന വിഭാഗങ്ങളിൽ ഇത്തരത്തിലുള്ള റിട്ടയർമെന്റ് പ്ലാനുകൾ ഞങ്ങൾ കൂടുതൽ ആഴത്തിൽ പരിശോധിക്കും.

വിരമിക്കലിന് നിങ്ങൾക്ക് എത്രമാത്രം ആവശ്യമാണ്?

റിട്ടയർമെന്റിനായി നിങ്ങൾ എത്രമാത്രം ലാഭിക്കണം എന്നത് നിങ്ങളുടെ സാഹചര്യങ്ങളെയും ലക്ഷ്യങ്ങളെയും ആശ്രയിച്ചിരിക്കും. അതിനാൽ, നിങ്ങളുടെ ആവശ്യങ്ങൾ നിറവേറ്റുന്ന ഒരു റിട്ടയർമെന്റ് പ്ലാൻ സൃഷ്ടിക്കുന്നതിന് ഒരു സാമ്പത്തിക ഉപദേഷ്ടാവുമായി പ്രവർത്തിക്കുക എന്നതാണ് ഇതിന് എത്ര പണം ചെലവഴിക്കണമെന്ന് നിർണ്ണയിക്കാനുള്ള ഏറ്റവും നല്ല മാർഗം.

എന്നിരുന്നാലും, നിങ്ങൾ എത്രമാത്രം ലാഭിക്കണമെന്ന് നിർണ്ണയിക്കാൻ സഹായിക്കുന്ന ചില ഘടകങ്ങൾ ഇതാ:

- വിരമിക്കൽ ലക്ഷ്യങ്ങളും ജീവിതശൈലിയും: റിട്ടയർമെന്റിൽ ഏതുതരം ജീവിതശൈലിയാണ് നിങ്ങൾ ആഗ്രഹിക്കുന്നതെന്ന് ചിന്തിക്കുക. അതിനുശേഷം ഈ ചെലവുകൾ വഹിക്കാൻ നിങ്ങൾക്ക് എത്ര പണം ആവശ്യമാണെന്ന് പട്ടികപ്പെടുത്തുക.

- കണക്കാക്കിയ ചെലവുകൾ: ആരോഗ്യം, ഭവനം, ഭക്ഷണം, ഗതാഗതം, മറ്റ് ജീവിതച്ചെലവുകൾ എന്നിവയുൾപ്പെടെ നിങ്ങളുടെ ഭാവി ചെലവുകൾ കണക്കാക്കുക.

- ആയുർദൈർഘ്യം: ഇത് അൽപ്പം സങ്കടകരമാണെന്ന് തോന്നുന്നു, പക്ഷേ നിങ്ങളുടെ ആയുർദൈർഘ്യം കണക്കാക്കാൻ നിങ്ങളുടെ കുടുംബ ചരിത്രവും നിലവിലെ ആരോഗ്യവും പരിഗണിക്കേണ്ടതുണ്ട് എന്നതാണ് യാഥാർത്ഥ്യം. നിങ്ങളുടെ റിട്ടയർമെന്റ് സേവിംഗ്സ് എത്രത്തോളം വേണമെന്ന് നിർണ്ണയിക്കാൻ ഇത് നിങ്ങളെ സഹായിക്കും.

- പണപ്പെരുപ്പം: പണപ്പെരുപ്പം നിങ്ങളുടെ സമ്പാദ്യത്തിന്റെ മൂല്യത്തെ കാലക്രമേണ ഇല്ലാതാക്കും, അതിനാൽ നിങ്ങളുടെ റിട്ടയർമെന്റ് സേവിംഗിൽ പണപ്പെരുപ്പത്തിന്റെ സ്വാധീനം കണക്കിലെടുക്കേണ്ടത് അത്യാവശ്യമാണ്.

- വിരമിക്കൽ പ്രായം: നിങ്ങൾ വിരമിക്കാൻ ഉദ്ദേശിക്കുന്ന പ്രായം, നിങ്ങൾ എത്രത്തോളം ലാഭിക്കണം എന്നതിനെ ബാധിക്കും. നിങ്ങൾ എത്രയും വേഗം വിരമിക്കുന്നുവോ അത്രയും കാലം നിങ്ങളുടെ റിട്ടയർമെന്റ് സമ്പാദ്യം നിലനിൽക്കേണ്ടതുണ്ട്.

- സാമൂഹ്യ സുരക്ഷാ ആനുകൂല്യങ്ങൾ: സോഷ്യൽ സെക്യൂരിറ്റി ആനുകൂല്യങ്ങളിൽ നിന്ന് നിങ്ങൾക്ക് എത്രമാത്രം ലഭിക്കുമെന്നും അത് നിങ്ങളുടെ വിരമിക്കൽ വരുമാനത്തെ എങ്ങനെ ബാധിക്കുമെന്നും പരിഗണിക്കുക.

- നിക്ഷേപത്തിൽ നിന്നുള്ള വരുമാനം: എല്ലാവർക്കും നിക്ഷേപമില്ല. എന്നിരുന്നാലും, നിങ്ങളുടെ റിട്ടയർമെന്റ് നിക്ഷേപങ്ങളിൽ നിന്നുള്ള വരുമാനം നിങ്ങൾ എത്രത്തോളം ലാഭിക്കണമെന്നതിനെയും ബാധിക്കും. ഉയർന്ന റിട്ടേൺ നിങ്ങൾ കുറച്ച് ലാഭിക്കണമെന്ന് അർത്ഥമാക്കാം, അതേസമയം കുറഞ്ഞ വരുമാനം നിങ്ങൾ കൂടുതൽ ലാഭിക്കണമെന്ന് അർത്ഥമാക്കാം.

റിട്ടയർമെന്റിൽ നിങ്ങൾക്ക് എത്ര പണം ആവശ്യമാണെന്ന് കണ്ടെത്താനുള്ള മറ്റൊരു മാർഗം ഉപയോഗിക്കുക എന്നതാണ് തള്ളവിരലിന്റെ നിയമങ്ങൾ: നിങ്ങളുടെ വീട്ടിലേക്ക് കൊണ്ടുപോകുന്ന വരുമാനത്തിന്റെ 15% എങ്കിലും റിട്ടയർമെന്റിനായി നീക്കിവെക്കുക.

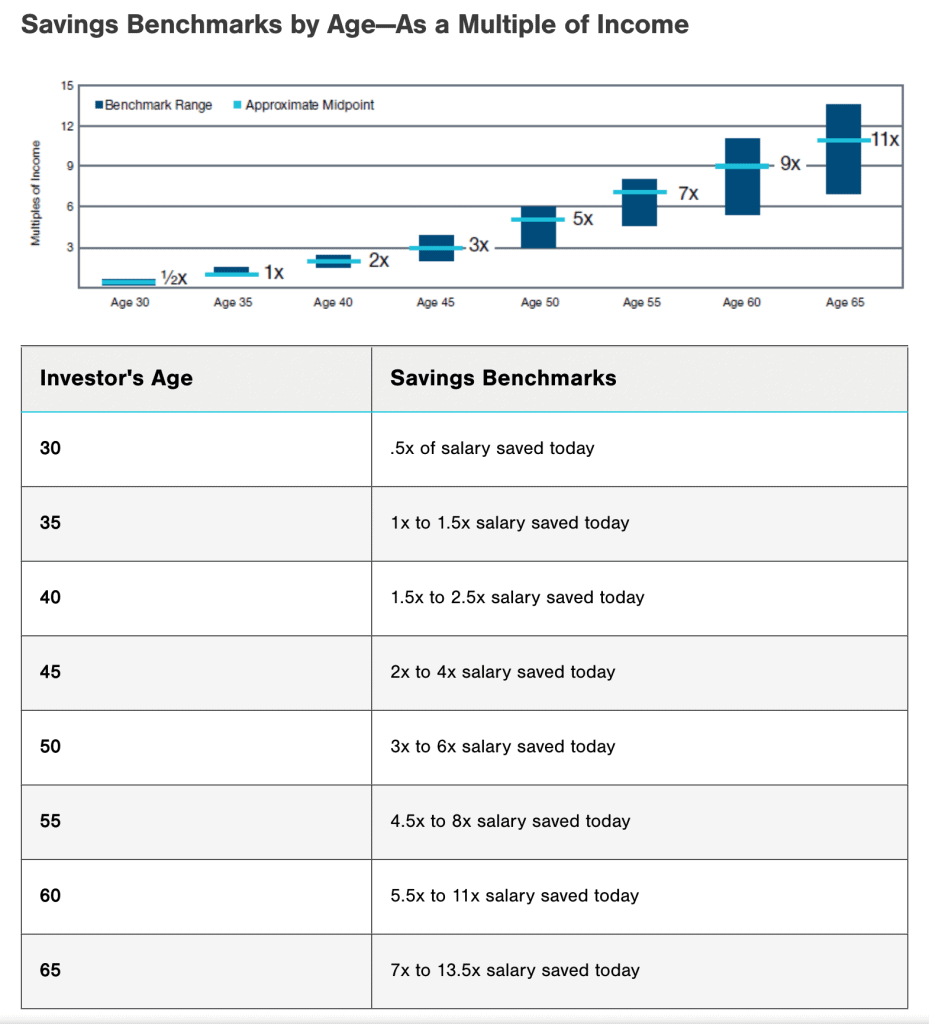

അവസാനമായി, നിങ്ങൾക്ക് റഫർ ചെയ്യാം സേവിംഗ്സ് മാനദണ്ഡങ്ങൾ പ്രായം അനുസരിച്ച് നിങ്ങൾ എത്രത്തോളം തയ്യാറാക്കണമെന്ന് കാണാൻ ചുവടെ.

മേൽപ്പറഞ്ഞവ പൊതുവായ മാർഗ്ഗനിർദ്ദേശങ്ങൾ മാത്രമാണെന്നും നിങ്ങളുടെ റിട്ടയർമെന്റ് സേവിംഗ്സ് ആവശ്യങ്ങൾ വ്യത്യാസപ്പെടാമെന്നും ഓർക്കുക.

4-ലെ 2023 സാധാരണ റിട്ടയർമെന്റ് പ്ലാനുകൾ

നിങ്ങൾ പരിഗണിക്കേണ്ട മികച്ച റിട്ടയർമെന്റ് പ്ലാനുകളിൽ ചിലത് ഇതാ:

1/ 401(k) പ്ലാൻ

നിങ്ങളുടെ തൊഴിലുടമ വാഗ്ദാനം ചെയ്യുന്ന ഈ റിട്ടയർമെന്റ് സേവിംഗ്സ് പ്ലാൻ നിങ്ങളുടെ പേ ചെക്കിൽ നിന്ന് ഒരു നിക്ഷേപ അക്കൗണ്ടിലേക്ക് പ്രീ-ടാക്സ് പണം സംഭാവന ചെയ്യാൻ നിങ്ങളെ അനുവദിക്കുന്നു. ഭാവിയിലേക്ക് ആസൂത്രണം ചെയ്യാൻ നിങ്ങളെ സഹായിക്കുന്നതിന് നിരവധി ഓർഗനൈസേഷനുകളും പൊരുത്തപ്പെടുന്ന സംഭാവനകൾ നൽകുന്നു.

2/ 403ബി റിട്ടയർമെന്റ് പ്ലാൻ

403(ബി) പ്ലാനോടുകൂടിയ റിട്ടയർമെന്റ് പ്ലാനിംഗ് നികുതി-ഒഴിവുള്ള ഓർഗനൈസേഷനുകളിലെ ജീവനക്കാർക്ക് നല്ലൊരു തിരഞ്ഞെടുപ്പാണ്. പബ്ലിക് സ്കൂളുകൾ, സർവ്വകലാശാലകൾ, ലാഭേച്ഛയില്ലാത്ത ഓർഗനൈസേഷനുകൾ എന്നിവ പോലുള്ള നികുതി ഒഴിവാക്കിയ ഓർഗനൈസേഷനുകൾ മാത്രമാണ് ഈ പ്ലാൻ വാഗ്ദാനം ചെയ്യുന്നത്.

401(k) പ്ലാനിന് സമാനമായി, 403(b) പ്ലാൻ നിങ്ങളുടെ ശമ്പളത്തിൽ നിന്ന് ഒരു നിക്ഷേപ അക്കൗണ്ടിലേക്ക് പ്രീ-ടാക്സ് ഡോളർ സംഭാവന ചെയ്യാൻ നിങ്ങളെ അനുവദിക്കുന്നു. നിങ്ങൾ റിട്ടയർമെന്റിൽ പണം പിൻവലിക്കുന്നതുവരെ സംഭാവനകളും വരുമാനവും നികുതി രഹിതമായി വളരുന്നു.

3/ വ്യക്തിഗത റിട്ടയർമെന്റ് അക്കൗണ്ട് (IRA)

An വ്യക്തിഗത റിട്ടയർമെന്റ് അക്കൗണ്ട് (IRA) നിങ്ങൾക്ക് സ്വന്തമായി അല്ലെങ്കിൽ ഒരു ധനകാര്യ സ്ഥാപനം വഴി തുറക്കാൻ കഴിയുന്ന ഒരു തരം വ്യക്തിഗത റിട്ടയർമെന്റ് അക്കൗണ്ടാണ്. ഒരു 401(k) അല്ലെങ്കിൽ 403(b) പ്ലാനിൽ നിന്ന് വ്യത്യസ്തമായി, ഒരു IRA ഒരു തൊഴിലുടമ നൽകുന്നില്ല. സ്വയം തൊഴിൽ ചെയ്യുന്ന വ്യക്തികൾക്കും പാർട്ട് ടൈം ജോലി ചെയ്യുന്നവർക്കും ഇത് പ്രത്യേകിച്ചും പ്രയോജനകരമാണ്.

കൂടാതെ, നികുതി മാറ്റിവെച്ച സംഭാവനകൾ വാഗ്ദാനം ചെയ്യുന്ന പരമ്പരാഗത IRA അല്ലെങ്കിൽ റിട്ടയർമെന്റിൽ നികുതി രഹിത പിൻവലിക്കലുകൾ വാഗ്ദാനം ചെയ്യുന്ന Roth IRA എന്നിവയിൽ നിന്ന് നിങ്ങൾക്ക് തിരഞ്ഞെടുക്കാം.

4/ പെൻഷൻ പദ്ധതി

ഒരു പെൻഷൻ പ്ലാൻ എന്നത് തൊഴിലുടമ സ്പോൺസർ ചെയ്യുന്ന ഒരു തരം റിട്ടയർമെന്റ് പ്ലാനാണ്. ജീവനക്കാർക്ക് അവരുടെ ശമ്പളവും കമ്പനിയുമായുള്ള സേവന വർഷങ്ങളും അനുസരിച്ച് ഉറപ്പുള്ള വിരമിക്കൽ വരുമാനം നൽകുന്നതിനാണ് ഇത് രൂപകൽപ്പന ചെയ്തിരിക്കുന്നത്.

ഒരു പെൻഷൻ പ്ലാൻ ഉപയോഗിച്ച്, റിട്ടയർമെന്റിനായി നിങ്ങൾ സാധാരണയായി സംഭാവനകൾ നൽകാറില്ല. പകരം, നിങ്ങളുടെ തൊഴിലുടമ നിക്ഷേപങ്ങൾ കൈകാര്യം ചെയ്യുന്നതിനും റിട്ടയർമെന്റ് ആനുകൂല്യങ്ങൾ നൽകുന്നതിന് ആവശ്യമായ പണം പ്ലാനിൽ ഉണ്ടെന്ന് ഉറപ്പാക്കുന്നതിനും ഉത്തരവാദിയാണ്.

ഞാൻ എങ്ങനെ റിട്ടയർമെന്റ് പ്ലാനിംഗ് ആരംഭിക്കും?

വിരമിക്കൽ ആസൂത്രണം ആരംഭിക്കുന്നത് അമിതമായി തോന്നിയേക്കാം, എന്നാൽ കഴിയുന്നതും വേഗം ആരംഭിക്കുന്നത് വളരെ പ്രധാനമാണ്. നിങ്ങൾ ആരംഭിക്കുന്നതിനുള്ള ചില സൂചനകൾ ഇതാ:

1/ വിരമിക്കൽ ലക്ഷ്യങ്ങൾ സജ്ജമാക്കുക

നിങ്ങളുടെ വിരമിക്കലിന് പ്രത്യേക ലക്ഷ്യങ്ങൾ സജ്ജീകരിച്ചുകൊണ്ട് ആരംഭിക്കുക, ഇതുപോലുള്ള ചോദ്യങ്ങളിൽ നിന്ന് ആരംഭിക്കുക:

- ഞാൻ എപ്പോഴാണ് വിരമിക്കാൻ ആഗ്രഹിക്കുന്നത് (എത്ര വയസ്സ്)?

- എന്ത് ജീവിതശൈലിയാണ് ഞാൻ ആഗ്രഹിക്കുന്നത്?

- എന്ത് പ്രവർത്തനങ്ങളാണ് ഞാൻ പിന്തുടരാൻ ആഗ്രഹിക്കുന്നത്?

ഈ ചോദ്യങ്ങൾ നിങ്ങൾക്ക് എത്ര പണം ലാഭിക്കണമെന്നും ഏതൊക്കെ തരത്തിലുള്ള നിക്ഷേപങ്ങൾ ആവശ്യമായി വന്നേക്കാം എന്നതിനെക്കുറിച്ചും വ്യക്തമായ ധാരണ നൽകും. ഇപ്പോൾ ദൃശ്യവൽക്കരിക്കാൻ പ്രയാസമാണെങ്കിലും, നിങ്ങളുടെ കൃത്യമായ ലക്ഷ്യം അറിയാനും ഓരോ ദിവസവും 1% എങ്കിലും ലാഭിക്കാനും ഇത് നിങ്ങളെ സഹായിക്കും.

അല്ലെങ്കിൽ നിങ്ങളുടെ വിരമിക്കൽ ആസൂത്രണത്തിനായി നിങ്ങൾക്ക് സ്വയമേവയുള്ള കൈമാറ്റങ്ങൾ സജ്ജീകരിക്കാം. നിങ്ങളുടെ റിട്ടയർമെന്റ് അക്കൗണ്ടുകളിലേക്ക് നിങ്ങൾ സ്ഥിരമായി സംഭാവന നൽകുന്നുണ്ടെന്ന് ഉറപ്പാക്കാനുള്ള മികച്ച മാർഗമാണിത്.

2/ റിട്ടയർമെന്റ് ചെലവുകൾ കണക്കാക്കുക

നിങ്ങളുടെ നിലവിലെ ചെലവുകളും റിട്ടയർമെന്റിൽ അവ എങ്ങനെ മാറിയേക്കാം എന്നതും നോക്കി റിട്ടയർമെന്റിൽ നിങ്ങൾക്ക് എത്രമാത്രം ആവശ്യമാണെന്ന് കണക്കാക്കുക. നിങ്ങൾക്ക് ഒരു ഓൺലൈൻ ഉപയോഗിക്കാം വിരമിക്കൽ കാൽക്കുലേറ്റർ നിങ്ങളുടെ വിരമിക്കൽ ചെലവുകൾ കണക്കാക്കാൻ സഹായിക്കുന്നതിന്.

എന്നിരുന്നാലും, ചില വിദഗ്ധർ നിങ്ങളുടെ വാർഷിക റിട്ടയർമെന്റ് വരുമാനത്തിന്റെ 70% മുതൽ 90% വരെ സേവിംഗും സോഷ്യൽ സെക്യൂരിറ്റിയും ഉപയോഗിച്ച് മാറ്റിസ്ഥാപിക്കാൻ ശുപാർശ ചെയ്യുന്നു.

3/ റിട്ടയർമെന്റ് വരുമാനം കണക്കാക്കുക

സോഷ്യൽ സെക്യൂരിറ്റി, പെൻഷനുകൾ, നിക്ഷേപങ്ങൾ തുടങ്ങിയ സ്രോതസ്സുകളിൽ നിന്ന് നിങ്ങൾക്ക് എത്ര റിട്ടയർമെന്റ് വരുമാനം പ്രതീക്ഷിക്കാമെന്ന് നിർണ്ണയിക്കുക. നിങ്ങളുടെ റിട്ടയർമെന്റ് ലക്ഷ്യങ്ങളിൽ എത്താൻ എത്ര അധിക സമ്പാദ്യം വേണമെന്ന് നിർണ്ണയിക്കാൻ മൊത്തത്തിലുള്ള വരുമാനം സഹായിക്കും.

തുടർന്ന്, നിങ്ങൾക്ക് അധിക പണം ലാഭിക്കേണ്ടതുണ്ടോ എന്ന് നിർണ്ണയിക്കാൻ നിങ്ങളുടെ കണക്കാക്കിയ വിരമിക്കൽ ചെലവുകളുമായി ഇത് താരതമ്യം ചെയ്യാം.

4/ ഒരു റിട്ടയർമെന്റ് പ്ലാൻ വികസിപ്പിക്കുക

നിങ്ങളുടെ വിരമിക്കൽ ലക്ഷ്യങ്ങൾ, കണക്കാക്കിയ ചെലവുകൾ, പ്രതീക്ഷിക്കുന്ന വരുമാനം എന്നിവ ഉണ്ടെങ്കിൽ, അവ അടിസ്ഥാനമാക്കി റിട്ടയർമെന്റിനായി ലാഭിക്കാൻ ഒരു പ്ലാൻ ഉണ്ടാക്കുക.

തൊഴിലുടമ സ്പോൺസർ ചെയ്ത റിട്ടയർമെന്റ് പ്ലാനുകൾ, വ്യക്തിഗത റിട്ടയർമെന്റ് അക്കൗണ്ടുകൾ (ഐആർഎകൾ), നികുതി ചുമത്താവുന്ന നിക്ഷേപ അക്കൗണ്ടുകൾ എന്നിങ്ങനെയുള്ള വിവിധ റിട്ടയർമെന്റ് സേവിംഗ്സ് ഓപ്ഷനുകൾ നിങ്ങൾക്ക് പരിഗണിക്കാം. റിട്ടയർമെന്റിനായി നിങ്ങളുടെ വരുമാനത്തിന്റെ 15% എങ്കിലും ലാഭിക്കുക.

5/ പതിവായി അവലോകനം ചെയ്യുകയും ക്രമീകരിക്കുകയും ചെയ്യുക

നിങ്ങളുടെ റിട്ടയർമെന്റ് ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിന് ട്രാക്കിൽ തുടരുന്നതിന് നിങ്ങളുടെ റിട്ടയർമെന്റ് പ്ലാൻ പതിവായി അവലോകനം ചെയ്യുകയും ക്രമീകരിക്കുകയും ചെയ്യുന്നത് നിർണായകമാണ്. നിങ്ങളുടെ പ്ലാൻ പതിവായി അവലോകനം ചെയ്യുകയും ക്രമീകരിക്കുകയും ചെയ്യേണ്ടതിന്റെ ചില കാരണങ്ങൾ ഇതാ:

- വിവാഹം, ജോലി മാറ്റങ്ങൾ, ആരോഗ്യപ്രശ്നങ്ങൾ തുടങ്ങിയ നിങ്ങളുടെ ജീവിതസാഹചര്യങ്ങളിലെ മാറ്റങ്ങൾ നിങ്ങളുടെ വിരമിക്കൽ സമ്പാദ്യത്തെ ബാധിക്കും.

- സമ്പദ്വ്യവസ്ഥയിലെയും നിക്ഷേപ മേഖലയിലെയും മാറ്റങ്ങൾ (ഉദാ. മാന്ദ്യം)

- നിങ്ങളുടെ വിരമിക്കൽ ലക്ഷ്യങ്ങളിലെ മാറ്റങ്ങൾ. ഉദാഹരണത്തിന്, നിങ്ങൾ ആദ്യം ആസൂത്രണം ചെയ്തതിനേക്കാൾ നേരത്തെയോ അല്ലെങ്കിൽ പിന്നീടോ വിരമിക്കാൻ നിങ്ങൾ തീരുമാനിച്ചേക്കാം, അല്ലെങ്കിൽ നിങ്ങളുടെ വിരമിക്കൽ ജീവിതശൈലി ക്രമീകരിക്കാൻ നിങ്ങൾ ആഗ്രഹിച്ചേക്കാം.

നിങ്ങളുടെ ലക്ഷ്യങ്ങളിൽ നിങ്ങൾ വീഴുകയാണെങ്കിൽ, നിങ്ങളുടെ സംഭാവനകൾ വർദ്ധിപ്പിക്കാനോ നിക്ഷേപ തന്ത്രം മാറ്റാനോ റിട്ടയർമെന്റ് പ്ലാനുകൾ പരിഷ്കരിക്കാനോ ശ്രമിക്കുക.

6/ ഒരു സാമ്പത്തിക ഉപദേഷ്ടാവുമായി പ്രവർത്തിക്കുന്നത് പരിഗണിക്കുക

മുകളിൽ സൂചിപ്പിച്ചതുപോലെ, വിജയകരമായ വിരമിക്കൽ ആസൂത്രണത്തിനുള്ള ഏറ്റവും നല്ല മാർഗം ഒരു സാമ്പത്തിക ഉപദേഷ്ടാവ് ഉണ്ടായിരിക്കുക എന്നതാണ്. ഒരു വ്യക്തിഗത റിട്ടയർമെന്റ് പ്ലാൻ സൃഷ്ടിക്കാനും നിക്ഷേപ തന്ത്രങ്ങൾ, നികുതി ആസൂത്രണം, മറ്റ് റിട്ടയർമെന്റ് പ്ലാനിംഗ് വിഷയങ്ങൾ എന്നിവയിൽ മാർഗ്ഗനിർദ്ദേശം നൽകാനും ഒരു സാമ്പത്തിക ഉപദേഷ്ടാവിന് നിങ്ങളെ സഹായിക്കാനാകും.

ഒരു സാമ്പത്തിക ഉപദേഷ്ടാവിനെ തിരഞ്ഞെടുക്കുമ്പോൾ, റിട്ടയർമെന്റ് ആസൂത്രണത്തിൽ പരിചയസമ്പന്നനായ ഒരാളെ നോക്കുക, ഒപ്പം നിങ്ങളുടെ താൽപ്പര്യങ്ങൾക്കനുസൃതമായി പ്രവർത്തിക്കാൻ ഒരു വിശ്വസ്ത കടമയും ഉണ്ട്.

കീ ടേക്ക്അവേസ്

റിട്ടയർമെന്റ് പ്ലാനിംഗ് എന്നത് നിങ്ങളുടെ സാമ്പത്തിക ജീവിതത്തിലെ ഒരു നിർണായക വശമാണ്, അത് ശ്രദ്ധാപൂർവ്വമായ പരിഗണനയും തന്ത്രപരമായ ചിന്തയും ആവശ്യമാണ്. നേരത്തെ ആരംഭിച്ച്, നിങ്ങളുടെ വിരമിക്കൽ ലക്ഷ്യങ്ങൾ നിർണ്ണയിക്കുക, സ്ഥിരമായി സംരക്ഷിക്കുക, നിങ്ങളുടെ നിക്ഷേപങ്ങൾ വൈവിധ്യവത്കരിക്കുക, നിങ്ങളുടെ പ്ലാൻ പതിവായി അവലോകനം ചെയ്യുകയും ക്രമീകരിക്കുകയും ചെയ്യുന്നതിലൂടെ, നിങ്ങൾക്ക് സുഖകരവും സാമ്പത്തികമായി സുരക്ഷിതവുമായ ഒരു വിരമിക്കൽ കൈവരിക്കാൻ ശ്രമിക്കാം.

റിട്ടയർമെന്റ് ആസൂത്രണത്തിന്റെ പ്രാധാന്യത്തെക്കുറിച്ച് മറ്റുള്ളവരെ ബോധവത്കരിക്കുന്നതിന് ചലനാത്മകവും ആകർഷകവുമായ ഒരു മാർഗമാണ് നിങ്ങൾ തിരയുന്നതെങ്കിൽ, AhaSlides സഹായിക്കാം! ഞങ്ങളുടെ കൂടെ സംവേദനാത്മക സവിശേഷതകൾ ഇഷ്ടാനുസൃതമാക്കാവുന്നതും ഫലകങ്ങൾ, നിങ്ങളുടെ പ്രേക്ഷകരുടെ ശ്രദ്ധ പിടിച്ചുപറ്റുകയും റിട്ടയർമെന്റ് ആസൂത്രണ ലക്ഷ്യങ്ങൾ നേടാൻ അവരെ പ്രചോദിപ്പിക്കുകയും ചെയ്യുന്ന ആകർഷകവും വിജ്ഞാനപ്രദവുമായ അവതരണങ്ങൾ നിങ്ങൾക്ക് സൃഷ്ടിക്കാൻ കഴിയും.

ഇന്ന് തന്നെ റിട്ടയർമെന്റ് ആസൂത്രണം ആരംഭിക്കുക, സാമ്പത്തികമായി സുരക്ഷിതമായ ഒരു ഭാവിയിലേക്കുള്ള ആദ്യ ചുവടുവെപ്പ്!

പതിവ് ചോദ്യങ്ങൾ

ഒരു ചോദ്യം കിട്ടിയോ? ഞങ്ങൾക്ക് ഉത്തരങ്ങളുണ്ട്.