![]() Prečo potrebujete a

Prečo potrebujete a ![]() Kalkulačka sociálneho zabezpečenia?

Kalkulačka sociálneho zabezpečenia?

![]() Mnoho mladých ľudí, najmä Gen Z, plánuje svoj predčasný dôchodok. V porovnaní s ich rodičmi. Generácia Z má na dôchodok iný pohľad.

Mnoho mladých ľudí, najmä Gen Z, plánuje svoj predčasný dôchodok. V porovnaní s ich rodičmi. Generácia Z má na dôchodok iný pohľad.

![]() Túžba po finančnej nezávislosti a slobode poháňa Gen Z. Boli svedkami dopadu ekonomických výziev na predchádzajúce generácie a chcú si zabezpečiť svoju finančnú pohodu v skoršom veku. Tvrdou prácou, usilovným sporením a inteligentnými finančnými rozhodnutiami veria, že môžu odísť do dôchodku skôr ako ich predchodcovia.

Túžba po finančnej nezávislosti a slobode poháňa Gen Z. Boli svedkami dopadu ekonomických výziev na predchádzajúce generácie a chcú si zabezpečiť svoju finančnú pohodu v skoršom veku. Tvrdou prácou, usilovným sporením a inteligentnými finančnými rozhodnutiami veria, že môžu odísť do dôchodku skôr ako ich predchodcovia.

![]() Je to však len malá časť na zamyslenie. Predčasný odchod do dôchodku znamená, že žiadajú o dávky sociálneho zabezpečenia pred dosiahnutím plného dôchodkového veku, čo vedie k trvalému zníženiu dávok.

Je to však len malá časť na zamyslenie. Predčasný odchod do dôchodku znamená, že žiadajú o dávky sociálneho zabezpečenia pred dosiahnutím plného dôchodkového veku, čo vedie k trvalému zníženiu dávok.

![]() Preto je lepšie ho hlbšie pochopiť

Preto je lepšie ho hlbšie pochopiť ![]() Kalkulačka sociálneho zabezpečenia

Kalkulačka sociálneho zabezpečenia![]() predtým, než sa rozhodnete navyše vyhrať vo svojom dôchodkovom sporení.

predtým, než sa rozhodnete navyše vyhrať vo svojom dôchodkovom sporení.

Použitie kalkulačky sociálneho zabezpečenia na plánovanie programu dôchodkového sporenia | Zdroj: iStock

Použitie kalkulačky sociálneho zabezpečenia na plánovanie programu dôchodkového sporenia | Zdroj: iStock Obsah

Obsah

- Čo je to kalkulačka sociálneho zabezpečenia?

- Kto je zodpovedný za kalkulačku sociálneho zabezpečenia?

- Prečo je kalkulačka sociálneho zabezpečenia nevyhnutná?

- Kalkulačka sociálneho zabezpečenia a kalkulačka dôchodkového sporenia

- Kto môže poberať dávky sociálneho zabezpečenia?

- Ako vypočítať sociálne poistenie?

- Často kladené otázky

- Zrátané podčiarknuté

Tipy na lepšie zapojenie

Začnite v sekundách.

![]() Získajte najlepšiu šablónu kvízu pre malé stretnutia! Zaregistrujte sa zadarmo a vezmite si z knižnice šablón, čo chcete!

Získajte najlepšiu šablónu kvízu pre malé stretnutia! Zaregistrujte sa zadarmo a vezmite si z knižnice šablón, čo chcete!

Čo je to kalkulačka sociálneho zabezpečenia?

![]() Kalkulačka sociálneho zabezpečenia je nástroj, ktorý pomáha jednotlivcom odhadnúť ich budúce dávky sociálneho zabezpečenia na základe rôznych faktorov. Sociálne zabezpečenie je vládny program v Spojených štátoch, ktorý poskytuje príjem dôchodcom, invalidom a pozostalým jednotlivcom a ich rodinám. Je základom dôchodkového príjmu. Dávky, ktoré dostávate od sociálneho zabezpečenia, sú založené na vašej histórii príjmov a veku, v ktorom sa rozhodnete začať poberať dávky.

Kalkulačka sociálneho zabezpečenia je nástroj, ktorý pomáha jednotlivcom odhadnúť ich budúce dávky sociálneho zabezpečenia na základe rôznych faktorov. Sociálne zabezpečenie je vládny program v Spojených štátoch, ktorý poskytuje príjem dôchodcom, invalidom a pozostalým jednotlivcom a ich rodinám. Je základom dôchodkového príjmu. Dávky, ktoré dostávate od sociálneho zabezpečenia, sú založené na vašej histórii príjmov a veku, v ktorom sa rozhodnete začať poberať dávky.

Použite kalkulačku dôchodkového sporenia na prípravu šťastného dôchodku | Zdroj: iStock

Použite kalkulačku dôchodkového sporenia na prípravu šťastného dôchodku | Zdroj: iStockKto je zodpovedný za kalkulačku sociálneho zabezpečenia?

![]() Kalkulačka sociálneho zabezpečenia je zvyčajne vytvorená a udržiavaná najmä vládnymi agentúrami Správa sociálneho zabezpečenia (SSA).

Kalkulačka sociálneho zabezpečenia je zvyčajne vytvorená a udržiavaná najmä vládnymi agentúrami Správa sociálneho zabezpečenia (SSA).

![]() SSA je americká vládna agentúra zodpovedná za správu programu sociálneho zabezpečenia. Na svojej oficiálnej webovej stránke poskytujú online kalkulačku s názvom Odhad dôchodku. Táto kalkulačka umožňuje jednotlivcom odhadnúť svoje dôchodkové dávky sociálneho zabezpečenia na základe ich príjmovej histórie a predpokladaného veku odchodu do dôchodku.

SSA je americká vládna agentúra zodpovedná za správu programu sociálneho zabezpečenia. Na svojej oficiálnej webovej stránke poskytujú online kalkulačku s názvom Odhad dôchodku. Táto kalkulačka umožňuje jednotlivcom odhadnúť svoje dôchodkové dávky sociálneho zabezpečenia na základe ich príjmovej histórie a predpokladaného veku odchodu do dôchodku.

Prečo je kalkulačka sociálneho zabezpečenia nevyhnutná?

![]() Ako zistiť, či môžete plné dávky sociálneho zabezpečenia, alebo z nich bude mať prospech vaša rodina?

Ako zistiť, či môžete plné dávky sociálneho zabezpečenia, alebo z nich bude mať prospech vaša rodina?

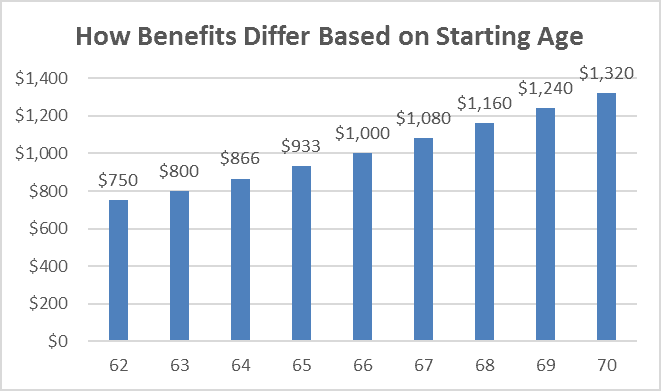

![]() Napríklad, ak bol plný vek odchodu do dôchodku 65 a plná dávka bola 1,000 62 USD, ľudia, ktorí podali žiadosť vo veku 80 rokov, mohli dostať 800 % svojej plnej výšky dávky XNUMX USD mesačne. Čo ak sa zvýši plný vek odchodu do dôchodku?

Napríklad, ak bol plný vek odchodu do dôchodku 65 a plná dávka bola 1,000 62 USD, ľudia, ktorí podali žiadosť vo veku 80 rokov, mohli dostať 800 % svojej plnej výšky dávky XNUMX USD mesačne. Čo ak sa zvýši plný vek odchodu do dôchodku?

![]() Neexistuje teda lepší spôsob ako použiť kalkulačku sociálneho zabezpečenia od SSA alebo akúkoľvek bankovú kalkulačku na výpočet dôchodku. Pozrime sa, aké výhody môžete získať, ak použijete kalkulačku sociálneho zabezpečenia!

Neexistuje teda lepší spôsob ako použiť kalkulačku sociálneho zabezpečenia od SSA alebo akúkoľvek bankovú kalkulačku na výpočet dôchodku. Pozrime sa, aké výhody môžete získať, ak použijete kalkulačku sociálneho zabezpečenia!

Kalkulačka sociálneho zabezpečenia vám môže pomôcť zistiť, kedy a ako získať plné dávky SS| zdroj: VM

Kalkulačka sociálneho zabezpečenia vám môže pomôcť zistiť, kedy a ako získať plné dávky SS| zdroj: VMFinančné povedomie

![]() Kalkulačky sociálneho zabezpečenia poskytujú jednotlivcom jasnejšie pochopenie toho, ako ich história príjmov a dôchodkový vek ovplyvňujú ich budúce dávky. Poskytujú prehľad o tom, aký príjem očakávať počas dôchodku, pomáhajú jednotlivcom plánovať výdavky, rozpočtovanie a potenciálne medzery v príjmoch. Toto zvýšené finančné povedomie umožňuje jednotlivcom robiť lepšie finančné rozhodnutia a prijať vhodné kroky na zabezpečenie svojho dôchodku.

Kalkulačky sociálneho zabezpečenia poskytujú jednotlivcom jasnejšie pochopenie toho, ako ich história príjmov a dôchodkový vek ovplyvňujú ich budúce dávky. Poskytujú prehľad o tom, aký príjem očakávať počas dôchodku, pomáhajú jednotlivcom plánovať výdavky, rozpočtovanie a potenciálne medzery v príjmoch. Toto zvýšené finančné povedomie umožňuje jednotlivcom robiť lepšie finančné rozhodnutia a prijať vhodné kroky na zabezpečenie svojho dôchodku.

Dôchodkové plánovanie

![]() Dávky sociálneho zabezpečenia sú pre mnohých dôchodcov významným zdrojom príjmu. Pomocou kalkulačky sociálneho zabezpečenia môžu jednotlivci odhadnúť svoje budúce dávky na základe svojej histórie príjmov a predpokladaného veku odchodu do dôchodku. Pomáha im to pri plánovaní ich celkovej stratégie dôchodkového príjmu a pri prijímaní informovaných rozhodnutí o iných zdrojoch príjmu, ako sú osobné úspory, dôchodky alebo investičné účty.

Dávky sociálneho zabezpečenia sú pre mnohých dôchodcov významným zdrojom príjmu. Pomocou kalkulačky sociálneho zabezpečenia môžu jednotlivci odhadnúť svoje budúce dávky na základe svojej histórie príjmov a predpokladaného veku odchodu do dôchodku. Pomáha im to pri plánovaní ich celkovej stratégie dôchodkového príjmu a pri prijímaní informovaných rozhodnutí o iných zdrojoch príjmu, ako sú osobné úspory, dôchodky alebo investičné účty.

Optimalizácia sociálneho zabezpečenia

![]() Pre manželské páry môže byť kalkulačka sociálneho zabezpečenia obzvlášť užitočná pri optimalizácii ich spoločných dávok. Zohľadnením faktorov, ako sú manželské dávky, pozostalostné dávky a stratégie ako „podať a pozastaviť“ alebo „obmedzená žiadosť“, môžu páry maximalizovať svoje kombinované dávky sociálneho zabezpečenia. Kalkulačky môžu modelovať rôzne scenáre a pomôcť párom určiť najvýhodnejšiu stratégiu uplatnenia nároku pre ich konkrétnu situáciu.

Pre manželské páry môže byť kalkulačka sociálneho zabezpečenia obzvlášť užitočná pri optimalizácii ich spoločných dávok. Zohľadnením faktorov, ako sú manželské dávky, pozostalostné dávky a stratégie ako „podať a pozastaviť“ alebo „obmedzená žiadosť“, môžu páry maximalizovať svoje kombinované dávky sociálneho zabezpečenia. Kalkulačky môžu modelovať rôzne scenáre a pomôcť párom určiť najvýhodnejšiu stratégiu uplatnenia nároku pre ich konkrétnu situáciu.

Maximalizácia výhod

![]() Načasovanie, kedy začnete žiadať o dávky sociálneho zabezpečenia, môže výrazne ovplyvniť sumu, ktorú dostanete. Kalkulačka vám môže pomôcť vyhodnotiť rôzne stratégie uplatňovania nárokov a určiť optimálny vek na začatie uplatňovania nároku na dávky. Odloženie začiatku vyplácania dávok po dosiahnutí úplného dôchodkového veku môže viesť k vyšším mesačným dávkam, zatiaľ čo skoršie podanie žiadostí o dávky môže viesť k zníženiu mesačných platieb. Kalkulačka pomáha jednotlivcom pochopiť kompromisy a robiť rozhodnutia, ktoré sú v súlade s ich finančnými cieľmi.

Načasovanie, kedy začnete žiadať o dávky sociálneho zabezpečenia, môže výrazne ovplyvniť sumu, ktorú dostanete. Kalkulačka vám môže pomôcť vyhodnotiť rôzne stratégie uplatňovania nárokov a určiť optimálny vek na začatie uplatňovania nároku na dávky. Odloženie začiatku vyplácania dávok po dosiahnutí úplného dôchodkového veku môže viesť k vyšším mesačným dávkam, zatiaľ čo skoršie podanie žiadostí o dávky môže viesť k zníženiu mesačných platieb. Kalkulačka pomáha jednotlivcom pochopiť kompromisy a robiť rozhodnutia, ktoré sú v súlade s ich finančnými cieľmi.

![]() Súvisiace:

Súvisiace:

- Plánovanie odchodu do dôchodku | 6 krokov so 4 spoločnými plánmi, ako začať v roku 2023

- Koľko dostanem sociálne poistenie na kalkulačke? Odhlásiť sa Kalkulačka SSA 2023

Kalkulačka sociálneho zabezpečenia a kalkulačka dôchodkového sporenia

![]() Aj keď sú obe kalkulačky cennými nástrojmi na plánovanie odchodu do dôchodku, riešia rôzne aspekty vášho dôchodkového príjmu.

Aj keď sú obe kalkulačky cennými nástrojmi na plánovanie odchodu do dôchodku, riešia rôzne aspekty vášho dôchodkového príjmu.

![]() Kalkulačka dôchodkového sporenia sa zameriava na vaše osobné úspory a investície a pomáha vám posúdiť, koľko potrebujete sporiť a investovať v priebehu času, aby ste dosiahli svoj požadovaný cieľ dôchodkového sporenia. Medzitým sa kalkulačka sociálneho zabezpečenia zameriava konkrétne na odhad vašich dávok sociálneho zabezpečenia, pomáha vám pochopiť, ako vaše zárobky a vek odchodu do dôchodku ovplyvňujú vaše dávky sociálneho zabezpečenia, a umožňuje vám preskúmať rôzne stratégie uplatňovania nárokov na maximalizáciu vašich dávok.

Kalkulačka dôchodkového sporenia sa zameriava na vaše osobné úspory a investície a pomáha vám posúdiť, koľko potrebujete sporiť a investovať v priebehu času, aby ste dosiahli svoj požadovaný cieľ dôchodkového sporenia. Medzitým sa kalkulačka sociálneho zabezpečenia zameriava konkrétne na odhad vašich dávok sociálneho zabezpečenia, pomáha vám pochopiť, ako vaše zárobky a vek odchodu do dôchodku ovplyvňujú vaše dávky sociálneho zabezpečenia, a umožňuje vám preskúmať rôzne stratégie uplatňovania nárokov na maximalizáciu vašich dávok.

![]() Ak chcete komplexne porozumieť svojmu dôchodkovému príjmu, je dôležité pri plánovaní odchodu do dôchodku zvážiť vaše osobné úspory aj dávky sociálneho zabezpečenia.

Ak chcete komplexne porozumieť svojmu dôchodkovému príjmu, je dôležité pri plánovaní odchodu do dôchodku zvážiť vaše osobné úspory aj dávky sociálneho zabezpečenia.

Kto môže získať dávky sociálneho zabezpečenia?

![]() Dôchodková dávka sociálneho zabezpečenia znamená, že osoba môže dostať mesačnú finančnú odmenu, ktorá vráti časť jej príjmu, keď skráti pracovný čas alebo prestane pracovať. Odhaduje sa, že sociálne zabezpečenie pozdvihlo v Amerike z chudoby 16 miliónov ľudí vo veku 65 a viac rokov (analýza CBPP). Ak patríte do týchto nasledujúcich skupín, budete mať na dôchodku plné dávky sociálneho zabezpečenia.

Dôchodková dávka sociálneho zabezpečenia znamená, že osoba môže dostať mesačnú finančnú odmenu, ktorá vráti časť jej príjmu, keď skráti pracovný čas alebo prestane pracovať. Odhaduje sa, že sociálne zabezpečenie pozdvihlo v Amerike z chudoby 16 miliónov ľudí vo veku 65 a viac rokov (analýza CBPP). Ak patríte do týchto nasledujúcich skupín, budete mať na dôchodku plné dávky sociálneho zabezpečenia.

Pracovníci na dôchodku

![]() Jednotlivci, ktorí pracovali a platili dane sociálneho zabezpečenia určitý počet rokov (zvyčajne 10 rokov alebo 40 štvrťrokov), majú nárok na dôchodkové dávky, keď dosiahnu vek nároku. Úplný vek odchodu do dôchodku sa líši v závislosti od roku narodenia a pohybuje sa od 66 do 67 rokov.

Jednotlivci, ktorí pracovali a platili dane sociálneho zabezpečenia určitý počet rokov (zvyčajne 10 rokov alebo 40 štvrťrokov), majú nárok na dôchodkové dávky, keď dosiahnu vek nároku. Úplný vek odchodu do dôchodku sa líši v závislosti od roku narodenia a pohybuje sa od 66 do 67 rokov.

Manželia a rozvedení manželia

![]() Manželia/manželky dôchodcov alebo pracovníkov so zdravotným postihnutím môžu mať nárok na manželské dávky, ktoré môžu predstavovať až 50 % výšky dávky pracovníka. Rozvedení manželia, ktorí boli zosobášení aspoň 10 rokov a znovu sa neoženili, môžu mať tiež nárok na dávky na základe príjmu ich bývalého manžela.

Manželia/manželky dôchodcov alebo pracovníkov so zdravotným postihnutím môžu mať nárok na manželské dávky, ktoré môžu predstavovať až 50 % výšky dávky pracovníka. Rozvedení manželia, ktorí boli zosobášení aspoň 10 rokov a znovu sa neoženili, môžu mať tiež nárok na dávky na základe príjmu ich bývalého manžela.

Pozostalí manželia a deti

![]() Keď pracovník zomrie, jeho pozostalý manželský partner a nezaopatrené deti môžu mať nárok na pozostalostné dávky. Pozostalý manželský partner môže poberať časť sumy dávok zosnulého pracovníka a oprávnené deti môžu tiež dostávať dávky, kým nedosiahnu dospelosť alebo sa nestanú zdravotne postihnutými.

Keď pracovník zomrie, jeho pozostalý manželský partner a nezaopatrené deti môžu mať nárok na pozostalostné dávky. Pozostalý manželský partner môže poberať časť sumy dávok zosnulého pracovníka a oprávnené deti môžu tiež dostávať dávky, kým nedosiahnu dospelosť alebo sa nestanú zdravotne postihnutými.

Zdravotne postihnutí pracovníci

![]() Jednotlivci, ktorí majú kvalifikované zdravotné postihnutie, ktoré im bráni vo vykonávaní podstatnej zárobkovej činnosti a od ktorého sa očakáva, že bude trvať najmenej jeden rok alebo bude mať za následok smrť, môžu mať nárok na dávky zdravotného poistenia sociálneho zabezpečenia (SSDI). Tieto výhody sú dostupné pracovníkom, ktorí platia do systému sociálneho zabezpečenia a spĺňajú špecifické kritériá.

Jednotlivci, ktorí majú kvalifikované zdravotné postihnutie, ktoré im bráni vo vykonávaní podstatnej zárobkovej činnosti a od ktorého sa očakáva, že bude trvať najmenej jeden rok alebo bude mať za následok smrť, môžu mať nárok na dávky zdravotného poistenia sociálneho zabezpečenia (SSDI). Tieto výhody sú dostupné pracovníkom, ktorí platia do systému sociálneho zabezpečenia a spĺňajú špecifické kritériá.

Závislé dieťa

![]() Nezaopatrené deti dôchodcov, zdravotne postihnutých alebo zosnulých pracovníkov môžu mať nárok na dávky sociálneho zabezpečenia, kým nedosiahnu dospelosť alebo sa samy nestanú zdravotne postihnutými. Aby sa deti kvalifikovali, musia spĺňať určité požiadavky na vek, vzťah a závislosť.

Nezaopatrené deti dôchodcov, zdravotne postihnutých alebo zosnulých pracovníkov môžu mať nárok na dávky sociálneho zabezpečenia, kým nedosiahnu dospelosť alebo sa samy nestanú zdravotne postihnutými. Aby sa deti kvalifikovali, musia spĺňať určité požiadavky na vek, vzťah a závislosť.

Príjemcovia sociálneho zabezpečenia v roku 2019 - Zdroj: Správa sociálneho zabezpečenia, Úrad hlavného poistného matematika

Príjemcovia sociálneho zabezpečenia v roku 2019 - Zdroj: Správa sociálneho zabezpečenia, Úrad hlavného poistného matematika ![]() Súvisiace:

Súvisiace:

- Koľko pracovných dní v roku? Aktualizovaný zoznam sviatkov v roku 2023

- Výpočet ročnej dovolenky | Zásady, výzvy a 6 krokov na vytvorenie prieskumu v roku 2023

Ako vypočítať sociálne poistenie?

![]() Kalkulačka sociálneho zabezpečenia berie do úvahy niekoľko faktorov a vstupov, aby vám poskytla odhad vašich budúcich dávok sociálneho zabezpečenia. Nižšie sú uvedené niektoré z kľúčových prvkov, ktoré prispievajú k výpočtom vykonávaným kalkulačkou sociálneho zabezpečenia:

Kalkulačka sociálneho zabezpečenia berie do úvahy niekoľko faktorov a vstupov, aby vám poskytla odhad vašich budúcich dávok sociálneho zabezpečenia. Nižšie sú uvedené niektoré z kľúčových prvkov, ktoré prispievajú k výpočtom vykonávaným kalkulačkou sociálneho zabezpečenia:

História zárobkov

![]() Vaša história zárobkov, konkrétne váš príjem zo zamestnania podliehajúci dani zo sociálneho zabezpečenia, je základným faktorom pri určovaní vašich dávok sociálneho zabezpečenia. Kalkulačka na výpočet priemerného indexovaného mesačného zárobku (AIME) zohľadňuje vaše zárobky za vaše pracovné roky až po najvyššie 35-ročné indexované zárobky.

Vaša história zárobkov, konkrétne váš príjem zo zamestnania podliehajúci dani zo sociálneho zabezpečenia, je základným faktorom pri určovaní vašich dávok sociálneho zabezpečenia. Kalkulačka na výpočet priemerného indexovaného mesačného zárobku (AIME) zohľadňuje vaše zárobky za vaše pracovné roky až po najvyššie 35-ročné indexované zárobky.

Priemerný indexovaný mesačný zárobok (AIME)

![]() AIME predstavuje priemer vašich indexovaných zárobkov počas vašich najvyšších zárobkov za 35 rokov. Indexované zárobky zodpovedajú inflácii a rastu miezd, aby odrážali relatívnu hodnotu vašich zárobkov v čase.

AIME predstavuje priemer vašich indexovaných zárobkov počas vašich najvyšších zárobkov za 35 rokov. Indexované zárobky zodpovedajú inflácii a rastu miezd, aby odrážali relatívnu hodnotu vašich zárobkov v čase.

Primárna poistná suma (PIA)

![]() PIA je suma mesačnej dávky, ktorú by ste dostali, ak by ste o dávky žiadali v plnom veku odchodu do dôchodku (FRA). Kalkulačka použije vzorec na váš AIME na výpočet PIA. Vzorec používa rôzne percentá pre rôzne časti vášho AIME, známe ako body ohybu, ktoré sa každoročne upravujú tak, aby zohľadňovali zmeny priemerných miezd.

PIA je suma mesačnej dávky, ktorú by ste dostali, ak by ste o dávky žiadali v plnom veku odchodu do dôchodku (FRA). Kalkulačka použije vzorec na váš AIME na výpočet PIA. Vzorec používa rôzne percentá pre rôzne časti vášho AIME, známe ako body ohybu, ktoré sa každoročne upravujú tak, aby zohľadňovali zmeny priemerných miezd.

Vek úplného odchodu do dôchodku (FRA)

![]() Váš FRA je vek, v ktorom môžete požiadať o plné dôchodkové dávky sociálneho zabezpečenia. Vychádza z vášho roku narodenia a môže sa pohybovať od 66 do 67 rokov. Kalkulačka berie do úvahy vašu FRA, aby určila výšku základnej dávky pre váš výpočet PIA.

Váš FRA je vek, v ktorom môžete požiadať o plné dôchodkové dávky sociálneho zabezpečenia. Vychádza z vášho roku narodenia a môže sa pohybovať od 66 do 67 rokov. Kalkulačka berie do úvahy vašu FRA, aby určila výšku základnej dávky pre váš výpočet PIA.

![]() Súvisiace:

Súvisiace: ![]() Vek úplného odchodu do dôchodku: Prečo nie je nikdy príliš skoro sa o tom dozvedieť?

Vek úplného odchodu do dôchodku: Prečo nie je nikdy príliš skoro sa o tom dozvedieť?

Nárokovanie veku

![]() Kalkulačka zohľadňuje vek, v ktorom plánujete začať poberať dávky sociálneho zabezpečenia. Uplatnenie nároku na dávky pred vaším FRA bude mať za následok zníženie vašej mesačnej sumy dávok, zatiaľ čo odloženie dávok nad rámec vášho FRA môže zvýšiť vašu dávku prostredníctvom odložených dôchodkových kreditov.

Kalkulačka zohľadňuje vek, v ktorom plánujete začať poberať dávky sociálneho zabezpečenia. Uplatnenie nároku na dávky pred vaším FRA bude mať za následok zníženie vašej mesačnej sumy dávok, zatiaľ čo odloženie dávok nad rámec vášho FRA môže zvýšiť vašu dávku prostredníctvom odložených dôchodkových kreditov.

Výhody pre manželov

![]() Ak máte nárok na manželské dávky na základe histórie príjmov vášho manžela, kalkulačka môže zvážiť aj tieto faktory. Manželské dávky môžu poskytnúť dodatočný zdroj príjmu, zvyčajne až do výšky 50 % výšky dávky vášho manželského partnera.

Ak máte nárok na manželské dávky na základe histórie príjmov vášho manžela, kalkulačka môže zvážiť aj tieto faktory. Manželské dávky môžu poskytnúť dodatočný zdroj príjmu, zvyčajne až do výšky 50 % výšky dávky vášho manželského partnera.

Často kladené otázky

![]() Máte otázku? Máme odpovede.

Máte otázku? Máme odpovede.

Čo myslíš pod pojmom sociálne zabezpečenie?

Koľko môžem zarobiť sociálne poistenie?

Dostanem celé sociálne poistenie?

Aký vek je plný odchod do dôchodku?

Čo znamená kalkulačka dôchodkového sporenia?

Čo je 401 (k)?

Aký je vzorec na výpočet dôchodkového sporenia?

Zrátané podčiarknuté

![]() Budúcnosť sociálneho zabezpečenia sa zdá byť nepredvídateľná, takže je vašou voľbou čoskoro začať s úsporami na dôchodok. Plánovanie dôchodku môže byť spočiatku zdrvujúce, ale ochráni vaše práva a výhody.

Budúcnosť sociálneho zabezpečenia sa zdá byť nepredvídateľná, takže je vašou voľbou čoskoro začať s úsporami na dôchodok. Plánovanie dôchodku môže byť spočiatku zdrvujúce, ale ochráni vaše práva a výhody.

![]() Existuje mnoho spôsobov, ako vyhrať svoje dôchodkové sporenie, a je pre vás kľúčové, aby ste si preskúmali niektoré programy, ako sú 401(k)s alebo 403(b)s, Individuálne dôchodkové účty (IRAs), Zjednodušený zamestnanecký dôchodok (SEP) IRA, SIMPLE IR a dávky sociálneho zabezpečenia. Využite všetky tieto programy a kalkulačky odchodu do dôchodku, aby ste sa lepšie pripravili na dôchodkové zabezpečenie.

Existuje mnoho spôsobov, ako vyhrať svoje dôchodkové sporenie, a je pre vás kľúčové, aby ste si preskúmali niektoré programy, ako sú 401(k)s alebo 403(b)s, Individuálne dôchodkové účty (IRAs), Zjednodušený zamestnanecký dôchodok (SEP) IRA, SIMPLE IR a dávky sociálneho zabezpečenia. Využite všetky tieto programy a kalkulačky odchodu do dôchodku, aby ste sa lepšie pripravili na dôchodkové zabezpečenie.