![]() Pse keni nevojë për një

Pse keni nevojë për një ![]() Llogaritësi i Sigurimeve Shoqërore?

Llogaritësi i Sigurimeve Shoqërore?

![]() Shumë të rinj, veçanërisht Gjenerali Z po planifikojnë pensionin e tyre të parakohshëm. Krahasuar me prindërit e tyre. Gjenerata Z ka një pikëpamje të ndryshme për daljen në pension.

Shumë të rinj, veçanërisht Gjenerali Z po planifikojnë pensionin e tyre të parakohshëm. Krahasuar me prindërit e tyre. Gjenerata Z ka një pikëpamje të ndryshme për daljen në pension.

![]() Dëshira për pavarësi dhe liri financiare e shtyn Gjeneralin Z. Ata kanë parë ndikimin e sfidave ekonomike në gjeneratat e mëparshme dhe duan të sigurojnë mirëqenien e tyre financiare në një moshë më të hershme. Duke punuar shumë, duke kursyer me zell dhe duke marrë vendime të zgjuara financiare, ata besojnë se mund të dalin në pension më herët se paraardhësit e tyre.

Dëshira për pavarësi dhe liri financiare e shtyn Gjeneralin Z. Ata kanë parë ndikimin e sfidave ekonomike në gjeneratat e mëparshme dhe duan të sigurojnë mirëqenien e tyre financiare në një moshë më të hershme. Duke punuar shumë, duke kursyer me zell dhe duke marrë vendime të zgjuara financiare, ata besojnë se mund të dalin në pension më herët se paraardhësit e tyre.

![]() Megjithatë, është vetëm një pjesë e vogël për t'u menduar. Pensionimi i parakohshëm do të thotë se ata kërkojnë përfitime të Sigurimeve Shoqërore përpara se të arrijnë moshën e tyre të plotë të pensionit, gjë që çon në ulje të përhershme të përfitimeve.

Megjithatë, është vetëm një pjesë e vogël për t'u menduar. Pensionimi i parakohshëm do të thotë se ata kërkojnë përfitime të Sigurimeve Shoqërore përpara se të arrijnë moshën e tyre të plotë të pensionit, gjë që çon në ulje të përhershme të përfitimeve.

![]() Pra, është më mirë të kemi një kuptim më të thellë të

Pra, është më mirë të kemi një kuptim më të thellë të ![]() Llogaritësi i Sigurimeve Shoqërore

Llogaritësi i Sigurimeve Shoqërore![]() para se të merrni një vendim, gjithashtu, për të fituar në planin tuaj të kursimeve të pensionit.

para se të merrni një vendim, gjithashtu, për të fituar në planin tuaj të kursimeve të pensionit.

Përdorimi i Llogaritësit të Sigurimeve Shoqërore për të planifikuar një program kursimi në pension | Burimi: iStock

Përdorimi i Llogaritësit të Sigurimeve Shoqërore për të planifikuar një program kursimi në pension | Burimi: iStock Përmbajtje

Përmbajtje

- Çfarë është Llogaritësi i Sigurimeve Shoqërore?

- Kush është përgjegjës për llogaritësin e sigurimeve shoqërore?

- Pse është thelbësor Llogaritësi i Sigurimeve Shoqërore?

- Llogaritësi i Sigurimeve Shoqërore dhe Llogaritësi i Kursimeve të Pensionit

- Kush mund të marrë përfitime të sigurimeve shoqërore?

- Si të llogarisni sigurimet shoqërore?

- Pyetjet e bëra më shpesh

- Bottom Line

Këshilla për një angazhim më të mirë

Filloni në sekonda.

![]() Merrni modelin më të mirë të kuizit për tubime të vogla! Regjistrohuni falas dhe merrni atë që dëshironi nga biblioteka e shablloneve!

Merrni modelin më të mirë të kuizit për tubime të vogla! Regjistrohuni falas dhe merrni atë që dëshironi nga biblioteka e shablloneve!

Çfarë është Llogaritësi i Sigurimeve Shoqërore?

![]() Llogaritësi i Sigurimeve Shoqërore është një mjet që i ndihmon individët të vlerësojnë përfitimet e tyre të ardhshme të Sigurimeve Shoqërore bazuar në faktorë të ndryshëm. Sigurimet Shoqërore janë një program qeveritar në Shtetet e Bashkuara që siguron të ardhura për individët në pension, me aftësi të kufizuara dhe të mbijetuar dhe familjet e tyre. Është baza e të ardhurave nga pensioni. Përfitimet që merrni nga Sigurimet Shoqërore bazohen në historikun tuaj të të ardhurave dhe moshën në të cilën zgjidhni të filloni të merrni përfitime.

Llogaritësi i Sigurimeve Shoqërore është një mjet që i ndihmon individët të vlerësojnë përfitimet e tyre të ardhshme të Sigurimeve Shoqërore bazuar në faktorë të ndryshëm. Sigurimet Shoqërore janë një program qeveritar në Shtetet e Bashkuara që siguron të ardhura për individët në pension, me aftësi të kufizuara dhe të mbijetuar dhe familjet e tyre. Është baza e të ardhurave nga pensioni. Përfitimet që merrni nga Sigurimet Shoqërore bazohen në historikun tuaj të të ardhurave dhe moshën në të cilën zgjidhni të filloni të merrni përfitime.

Përdorni kalkulatorin e kursimit të pensionit për të përgatitur një pension të lumtur | Burimi: iStock

Përdorni kalkulatorin e kursimit të pensionit për të përgatitur një pension të lumtur | Burimi: iStockKush është përgjegjës për llogaritësin e sigurimeve shoqërore?

![]() Llogaritësi i Sigurimeve Shoqërore zakonisht krijohet dhe mirëmbahet kryesisht nga agjencitë qeveritare Administrata e Sigurimeve Shoqërore (SSA).

Llogaritësi i Sigurimeve Shoqërore zakonisht krijohet dhe mirëmbahet kryesisht nga agjencitë qeveritare Administrata e Sigurimeve Shoqërore (SSA).

![]() SSA është një agjenci qeveritare e SHBA-së përgjegjëse për administrimin e programit të Sigurimeve Shoqërore. Ata ofrojnë një kalkulator në internet të quajtur Vlerësimi i daljes në pension në faqen e tyre zyrtare. Ky kalkulator i lejon individët të vlerësojnë përfitimet e tyre të pensionit të Sigurimeve Shoqërore bazuar në historikun e të ardhurave të tyre dhe moshën e parashikuar të daljes në pension.

SSA është një agjenci qeveritare e SHBA-së përgjegjëse për administrimin e programit të Sigurimeve Shoqërore. Ata ofrojnë një kalkulator në internet të quajtur Vlerësimi i daljes në pension në faqen e tyre zyrtare. Ky kalkulator i lejon individët të vlerësojnë përfitimet e tyre të pensionit të Sigurimeve Shoqërore bazuar në historikun e të ardhurave të tyre dhe moshën e parashikuar të daljes në pension.

Pse është thelbësor Llogaritësi i Sigurimeve Shoqërore?

![]() Si të dini nëse mund të plotësoni përfitimet e Sigurimeve Shoqërore, apo familja juaj do të përfitojë prej tyre?

Si të dini nëse mund të plotësoni përfitimet e Sigurimeve Shoqërore, apo familja juaj do të përfitojë prej tyre?

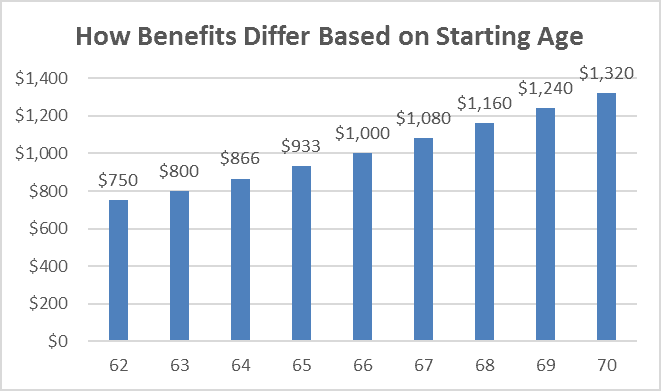

![]() Për shembull, nëse mosha e plotë e daljes në pension ishte 65 vjeç dhe përfitimi i plotë ishte 1,000 dollarë, njerëzit që aplikuan në moshën 62 vjeç mund të merrnin 80% të shumës së tyre të plotë të përfitimit prej 800 dollarë në muaj. Po nëse rritet mosha e plotë e pensionit?

Për shembull, nëse mosha e plotë e daljes në pension ishte 65 vjeç dhe përfitimi i plotë ishte 1,000 dollarë, njerëzit që aplikuan në moshën 62 vjeç mund të merrnin 80% të shumës së tyre të plotë të përfitimit prej 800 dollarë në muaj. Po nëse rritet mosha e plotë e pensionit?

![]() Kështu, nuk ka mënyrë më të mirë sesa përdorimi i Llogaritësit të Sigurimeve Shoqërore nga SSA ose ndonjë kalkulator i pensionit bankar për të bërë vlerësimin. Le të shohim se cilat avantazhe mund të merrni nëse përdorni Llogaritësin e Sigurimeve Shoqërore!

Kështu, nuk ka mënyrë më të mirë sesa përdorimi i Llogaritësit të Sigurimeve Shoqërore nga SSA ose ndonjë kalkulator i pensionit bankar për të bërë vlerësimin. Le të shohim se cilat avantazhe mund të merrni nëse përdorni Llogaritësin e Sigurimeve Shoqërore!

Llogaritësi i Sigurimeve Shoqërore mund t'ju ndihmojë të dini se kur dhe si të merrni përfitime të plota SS| Burimi: VM

Llogaritësi i Sigurimeve Shoqërore mund t'ju ndihmojë të dini se kur dhe si të merrni përfitime të plota SS| Burimi: VMNdërgjegjësimi Financiar

![]() Llogaritësit e sigurimeve shoqërore u ofrojnë individëve një kuptim më të qartë se si historia e të ardhurave të tyre dhe mosha e daljes në pension ndikojnë në përfitimet e tyre të ardhshme. Ato ofrojnë njohuri se sa të ardhura duhet të presin gjatë daljes në pension, duke ndihmuar individët të planifikojnë shpenzimet, buxhetimin dhe boshllëqet e mundshme në të ardhura. Kjo rritje e ndërgjegjësimit financiar i fuqizon individët që të marrin vendime më të mira financiare dhe të ndërmarrin hapat e duhur për të siguruar daljen në pension.

Llogaritësit e sigurimeve shoqërore u ofrojnë individëve një kuptim më të qartë se si historia e të ardhurave të tyre dhe mosha e daljes në pension ndikojnë në përfitimet e tyre të ardhshme. Ato ofrojnë njohuri se sa të ardhura duhet të presin gjatë daljes në pension, duke ndihmuar individët të planifikojnë shpenzimet, buxhetimin dhe boshllëqet e mundshme në të ardhura. Kjo rritje e ndërgjegjësimit financiar i fuqizon individët që të marrin vendime më të mira financiare dhe të ndërmarrin hapat e duhur për të siguruar daljen në pension.

Planifikimi i daljes në pension

![]() Përfitimet e sigurimeve shoqërore janë një burim i rëndësishëm të ardhurash për shumë pensionistë. Duke përdorur një kalkulator të Sigurimeve Shoqërore, individët mund të vlerësojnë përfitimet e tyre të ardhshme bazuar në historikun e të ardhurave të tyre dhe moshën e parashikuar të daljes në pension. Kjo i ndihmon ata në planifikimin e strategjisë së tyre të përgjithshme të të ardhurave të pensionit dhe marrjen e vendimeve të informuara për burime të tjera të ardhurash, si kursimet personale, pensionet ose llogaritë e investimeve.

Përfitimet e sigurimeve shoqërore janë një burim i rëndësishëm të ardhurash për shumë pensionistë. Duke përdorur një kalkulator të Sigurimeve Shoqërore, individët mund të vlerësojnë përfitimet e tyre të ardhshme bazuar në historikun e të ardhurave të tyre dhe moshën e parashikuar të daljes në pension. Kjo i ndihmon ata në planifikimin e strategjisë së tyre të përgjithshme të të ardhurave të pensionit dhe marrjen e vendimeve të informuara për burime të tjera të ardhurash, si kursimet personale, pensionet ose llogaritë e investimeve.

Optimizimi i Sigurimeve Shoqërore

![]() Për çiftet e martuara, një kalkulator i Sigurimeve Shoqërore mund të jetë veçanërisht i vlefshëm në optimizimin e përfitimeve të tyre të përbashkëta. Duke marrë parasysh faktorë të tillë si përfitimet bashkëshortore, përfitimet e të mbijetuarve dhe strategjitë si "paraqisni dhe pezulloni" ose "aplikimin e kufizuar", çiftet mund të maksimizojnë përfitimet e tyre të kombinuara të Sigurimeve Shoqërore. Llogaritësit mund të modelojnë skenarë të ndryshëm dhe të ndihmojnë çiftet të përcaktojnë strategjinë më të favorshme të pretendimit për situatën e tyre specifike.

Për çiftet e martuara, një kalkulator i Sigurimeve Shoqërore mund të jetë veçanërisht i vlefshëm në optimizimin e përfitimeve të tyre të përbashkëta. Duke marrë parasysh faktorë të tillë si përfitimet bashkëshortore, përfitimet e të mbijetuarve dhe strategjitë si "paraqisni dhe pezulloni" ose "aplikimin e kufizuar", çiftet mund të maksimizojnë përfitimet e tyre të kombinuara të Sigurimeve Shoqërore. Llogaritësit mund të modelojnë skenarë të ndryshëm dhe të ndihmojnë çiftet të përcaktojnë strategjinë më të favorshme të pretendimit për situatën e tyre specifike.

Maksimizimi i përfitimeve

![]() Koha kur filloni të kërkoni përfitime të Sigurimeve Shoqërore mund të ndikojë ndjeshëm në shumën që merrni. Një kalkulator mund t'ju ndihmojë të vlerësoni strategji të ndryshme pretendimi dhe të përcaktoni moshën optimale për të filluar të kërkoni përfitime. Vonesa e fillimit të përfitimeve përtej moshës së plotë të pensionit mund të rezultojë në përfitime mujore më të larta, ndërsa pretendimi i përfitimeve në fillim mund të rezultojë në ulje të pagesave mujore. Llogaritësi i ndihmon individët të kuptojnë kompromiset dhe të marrin vendime që përputhen me qëllimet e tyre financiare.

Koha kur filloni të kërkoni përfitime të Sigurimeve Shoqërore mund të ndikojë ndjeshëm në shumën që merrni. Një kalkulator mund t'ju ndihmojë të vlerësoni strategji të ndryshme pretendimi dhe të përcaktoni moshën optimale për të filluar të kërkoni përfitime. Vonesa e fillimit të përfitimeve përtej moshës së plotë të pensionit mund të rezultojë në përfitime mujore më të larta, ndërsa pretendimi i përfitimeve në fillim mund të rezultojë në ulje të pagesave mujore. Llogaritësi i ndihmon individët të kuptojnë kompromiset dhe të marrin vendime që përputhen me qëllimet e tyre financiare.

![]() Related:

Related:

- Planifikimi i daljes në pension | 6 hapa me 4 plane të përbashkëta për të filluar në 2023

- Sa sigurim social do të marr kalkulator? Shikoni Llogaritësi SSA 2023

Llogaritësi i sigurimeve shoqërore dhe kalkulator i kursimeve të pensionit

![]() Ndërsa të dy llogaritësit janë mjete të vlefshme për planifikimin e daljes në pension, ato trajtojnë aspekte të ndryshme të të ardhurave tuaja të pensionit.

Ndërsa të dy llogaritësit janë mjete të vlefshme për planifikimin e daljes në pension, ato trajtojnë aspekte të ndryshme të të ardhurave tuaja të pensionit.

![]() Llogaritësi i kursimeve të pensionit fokusohet në kursimet dhe investimet tuaja personale dhe ju ndihmon të vlerësoni se sa ju duhet të kurseni dhe investoni me kalimin e kohës për të arritur qëllimin tuaj të dëshiruar të kursimeve të pensionit. Ndërkohë, llogaritësi i Sigurimeve Shoqërore fokusohet në mënyrë specifike në vlerësimin e përfitimeve tuaja të Sigurimeve Shoqërore, ju ndihmon të kuptoni se si të ardhurat dhe mosha e daljes në pension ndikojnë në përfitimet tuaja të Sigurimeve Shoqërore dhe ju lejon të eksploroni strategji të ndryshme pretendimi për të maksimizuar përfitimet tuaja.

Llogaritësi i kursimeve të pensionit fokusohet në kursimet dhe investimet tuaja personale dhe ju ndihmon të vlerësoni se sa ju duhet të kurseni dhe investoni me kalimin e kohës për të arritur qëllimin tuaj të dëshiruar të kursimeve të pensionit. Ndërkohë, llogaritësi i Sigurimeve Shoqërore fokusohet në mënyrë specifike në vlerësimin e përfitimeve tuaja të Sigurimeve Shoqërore, ju ndihmon të kuptoni se si të ardhurat dhe mosha e daljes në pension ndikojnë në përfitimet tuaja të Sigurimeve Shoqërore dhe ju lejon të eksploroni strategji të ndryshme pretendimi për të maksimizuar përfitimet tuaja.

![]() Për të pasur një kuptim gjithëpërfshirës të të ardhurave tuaja të daljes në pension, është e rëndësishme të merrni parasysh si kursimet tuaja personale ashtu edhe përfitimet e Sigurimeve Shoqërore në planifikimin tuaj të daljes në pension.

Për të pasur një kuptim gjithëpërfshirës të të ardhurave tuaja të daljes në pension, është e rëndësishme të merrni parasysh si kursimet tuaja personale ashtu edhe përfitimet e Sigurimeve Shoqërore në planifikimin tuaj të daljes në pension.

Kush mund të marrë përfitime të sigurimeve shoqërore?

![]() Përfitimi i daljes në pension nga sigurimet shoqërore do të thotë që një person mund të marrë një shpërblim financiar mujor që kthen një pjesë të të ardhurave të tij kur ulin orët e punës ose nuk punojnë më. Është vlerësuar se Sigurimet Shoqërore nxjerrin nga varfëria 16 milionë njerëz të moshës 65 vjeç e lart në Amerikë (analiza CBPP). Nëse i përkisni këtyre grupeve të mëposhtme, do të merrni përfitime të plota të Sigurimeve Shoqërore kur të jeni në pension.

Përfitimi i daljes në pension nga sigurimet shoqërore do të thotë që një person mund të marrë një shpërblim financiar mujor që kthen një pjesë të të ardhurave të tij kur ulin orët e punës ose nuk punojnë më. Është vlerësuar se Sigurimet Shoqërore nxjerrin nga varfëria 16 milionë njerëz të moshës 65 vjeç e lart në Amerikë (analiza CBPP). Nëse i përkisni këtyre grupeve të mëposhtme, do të merrni përfitime të plota të Sigurimeve Shoqërore kur të jeni në pension.

Punëtorët në pension

![]() Individët që kanë punuar dhe paguar taksat e sigurimeve shoqërore për një numër të caktuar vitesh (zakonisht 10 vjet ose 40 tremujorë) kanë të drejtë të marrin përfitime të daljes në pension pasi të arrijnë moshën e pranueshmërisë. Mosha e pensionit të plotë varion në bazë të vitit të lindjes, duke filluar nga 66 deri në 67 vjeç.

Individët që kanë punuar dhe paguar taksat e sigurimeve shoqërore për një numër të caktuar vitesh (zakonisht 10 vjet ose 40 tremujorë) kanë të drejtë të marrin përfitime të daljes në pension pasi të arrijnë moshën e pranueshmërisë. Mosha e pensionit të plotë varion në bazë të vitit të lindjes, duke filluar nga 66 deri në 67 vjeç.

Bashkëshortët dhe bashkëshortët e divorcuar

![]() Bashkëshortët e punëtorëve në pension ose me aftësi të kufizuara mund të kenë të drejtë të marrin përfitime bashkëshortore, të cilat mund të jenë deri në 50% të shumës së përfitimit të punonjësit. Bashkëshortët e divorcuar që kanë qenë të martuar për të paktën 10 vjet dhe nuk janë rimartuar, gjithashtu mund të kenë të drejtë për përfitime bazuar në të ardhurat e ish-bashkëshortit të tyre.

Bashkëshortët e punëtorëve në pension ose me aftësi të kufizuara mund të kenë të drejtë të marrin përfitime bashkëshortore, të cilat mund të jenë deri në 50% të shumës së përfitimit të punonjësit. Bashkëshortët e divorcuar që kanë qenë të martuar për të paktën 10 vjet dhe nuk janë rimartuar, gjithashtu mund të kenë të drejtë për përfitime bazuar në të ardhurat e ish-bashkëshortit të tyre.

Bashkëshortët dhe fëmijët e mbijetuar

![]() Kur një punëtor vdes, bashkëshorti i tyre i mbijetuar dhe fëmijët në ngarkim mund të kenë të drejtë për përfitime për të mbijetuarit. Bashkëshorti i mbijetuar mund të marrë një pjesë të shumës së përfitimit të punonjësit të vdekur dhe fëmijët e kualifikuar mund të marrin gjithashtu përfitime derisa të arrijnë moshën madhore ose të bëhen të paaftë.

Kur një punëtor vdes, bashkëshorti i tyre i mbijetuar dhe fëmijët në ngarkim mund të kenë të drejtë për përfitime për të mbijetuarit. Bashkëshorti i mbijetuar mund të marrë një pjesë të shumës së përfitimit të punonjësit të vdekur dhe fëmijët e kualifikuar mund të marrin gjithashtu përfitime derisa të arrijnë moshën madhore ose të bëhen të paaftë.

Punëtorët me aftësi të kufizuara

![]() Individët që kanë një paaftësi të kualifikuar që i pengon ata të angazhohen në një aktivitet të konsiderueshëm fitimprurës dhe që pritet të zgjasë për të paktën një vit ose të rezultojë në vdekje, mund të kenë të drejtë për përfitimet e Sigurimeve të Aftësisë së Kufizuar (SSDI) të Sigurimeve Shoqërore. Këto përfitime janë të disponueshme për punëtorët që kanë paguar në sistemin e sigurimeve shoqërore dhe plotësojnë kritere specifike.

Individët që kanë një paaftësi të kualifikuar që i pengon ata të angazhohen në një aktivitet të konsiderueshëm fitimprurës dhe që pritet të zgjasë për të paktën një vit ose të rezultojë në vdekje, mund të kenë të drejtë për përfitimet e Sigurimeve të Aftësisë së Kufizuar (SSDI) të Sigurimeve Shoqërore. Këto përfitime janë të disponueshme për punëtorët që kanë paguar në sistemin e sigurimeve shoqërore dhe plotësojnë kritere specifike.

Fëmijë të varur

![]() Fëmijët në varësi të punëtorëve në pension, me aftësi të kufizuara ose të vdekur mund të kenë të drejtë për përfitime të Sigurimeve Shoqërore derisa të arrijnë moshën madhore ose të bëhen vetë të paaftë. Fëmijët duhet të plotësojnë disa kërkesa për moshën, marrëdhënien dhe varësinë për t'u kualifikuar.

Fëmijët në varësi të punëtorëve në pension, me aftësi të kufizuara ose të vdekur mund të kenë të drejtë për përfitime të Sigurimeve Shoqërore derisa të arrijnë moshën madhore ose të bëhen vetë të paaftë. Fëmijët duhet të plotësojnë disa kërkesa për moshën, marrëdhënien dhe varësinë për t'u kualifikuar.

Përfituesit e Sigurimeve Shoqërore në 2019 - Burimi: Administrata e Sigurimeve Shoqërore, Zyra e Kryeaktuarit

Përfituesit e Sigurimeve Shoqërore në 2019 - Burimi: Administrata e Sigurimeve Shoqërore, Zyra e Kryeaktuarit ![]() Related:

Related:

- Sa ditë pune në një vit? Lista e përditësuar e pushimeve në 2023

- Llogaritja e Pushimit Vjetor | Politika, sfidat dhe 6 hapat për të krijuar një anketë në 2023

Si të llogarisni sigurimet shoqërore?

![]() Një llogaritës i Sigurimeve Shoqërore merr parasysh disa faktorë dhe të dhëna për të dhënë një vlerësim të përfitimeve tuaja të ardhshme të Sigurimeve Shoqërore. Më poshtë janë disa nga elementët kryesorë që kontribuojnë në llogaritjet e kryera nga një llogaritës i Sigurimeve Shoqërore:

Një llogaritës i Sigurimeve Shoqërore merr parasysh disa faktorë dhe të dhëna për të dhënë një vlerësim të përfitimeve tuaja të ardhshme të Sigurimeve Shoqërore. Më poshtë janë disa nga elementët kryesorë që kontribuojnë në llogaritjet e kryera nga një llogaritës i Sigurimeve Shoqërore:

Historia e Fitimeve

![]() Historia juaj e të ardhurave, veçanërisht të ardhurat tuaja nga punësimi që i nënshtrohen taksave të Sigurimeve Shoqërore, është një faktor themelor në përcaktimin e përfitimeve tuaja të Sigurimeve Shoqërore. Llogaritësi merr në konsideratë fitimet tuaja gjatë viteve të punës, deri në 35 vitet më të larta të fitimeve të indeksuara, për të llogaritur fitimet tuaja mesatare të indeksuara mujore (AIME).

Historia juaj e të ardhurave, veçanërisht të ardhurat tuaja nga punësimi që i nënshtrohen taksave të Sigurimeve Shoqërore, është një faktor themelor në përcaktimin e përfitimeve tuaja të Sigurimeve Shoqërore. Llogaritësi merr në konsideratë fitimet tuaja gjatë viteve të punës, deri në 35 vitet më të larta të fitimeve të indeksuara, për të llogaritur fitimet tuaja mesatare të indeksuara mujore (AIME).

Fitimet mesatare mujore të indeksuara (AIME)

![]() AIME përfaqëson mesataren e fitimeve tuaja të indeksuara gjatë 35 viteve më të larta të fitimeve. Fitimet e indeksuara llogariten për inflacionin dhe rritjen e pagave për të pasqyruar vlerën relative të fitimeve tuaja me kalimin e kohës.

AIME përfaqëson mesataren e fitimeve tuaja të indeksuara gjatë 35 viteve më të larta të fitimeve. Fitimet e indeksuara llogariten për inflacionin dhe rritjen e pagave për të pasqyruar vlerën relative të fitimeve tuaja me kalimin e kohës.

Shuma e Sigurimit Primar (PIA)

![]() PIA është shuma mujore e përfitimit që do të merrnit nëse kërkoni përfitime në moshën tuaj të plotë të pensionit (FRA). Llogaritësi aplikon një formulë në AIME tuaj për të llogaritur PIA-n tuaj. Formula përdor përqindje të ndryshme për pjesë të ndryshme të AIME-së tuaj, të njohura si pikat e përkuljes, të cilat rregullohen çdo vit për të llogaritur ndryshimet në pagat mesatare.

PIA është shuma mujore e përfitimit që do të merrnit nëse kërkoni përfitime në moshën tuaj të plotë të pensionit (FRA). Llogaritësi aplikon një formulë në AIME tuaj për të llogaritur PIA-n tuaj. Formula përdor përqindje të ndryshme për pjesë të ndryshme të AIME-së tuaj, të njohura si pikat e përkuljes, të cilat rregullohen çdo vit për të llogaritur ndryshimet në pagat mesatare.

Mosha e plotë e pensionit (FRA)

![]() FRA juaj është mosha në të cilën ju mund të kërkoni përfitime të plota të pensionit të Sigurimeve Shoqërore. Ai bazohet në vitin tuaj të lindjes dhe mund të variojë nga 66 deri në 67 vjeç. Llogaritësi e konsideron FRA-në tuaj për të përcaktuar shumën bazë të përfitimit për llogaritjen tuaj të PIA-s.

FRA juaj është mosha në të cilën ju mund të kërkoni përfitime të plota të pensionit të Sigurimeve Shoqërore. Ai bazohet në vitin tuaj të lindjes dhe mund të variojë nga 66 deri në 67 vjeç. Llogaritësi e konsideron FRA-në tuaj për të përcaktuar shumën bazë të përfitimit për llogaritjen tuaj të PIA-s.

![]() Related:

Related: ![]() Mosha e plotë e pensionit: Pse nuk është kurrë herët për të mësuar?

Mosha e plotë e pensionit: Pse nuk është kurrë herët për të mësuar?

Mosha e pretendimit

![]() Llogaritësi merr parasysh moshën në të cilën planifikoni të filloni të kërkoni përfitime të Sigurimeve Shoqërore. Pretendimi i përfitimeve përpara FRA-së suaj do të rezultojë në një reduktim të shumës së përfitimit tuaj mujor, ndërsa vonesa e përfitimeve përtej FRA-së tuaj mund të rrisë përfitimin tuaj nëpërmjet kredive të vonuara të pensionit.

Llogaritësi merr parasysh moshën në të cilën planifikoni të filloni të kërkoni përfitime të Sigurimeve Shoqërore. Pretendimi i përfitimeve përpara FRA-së suaj do të rezultojë në një reduktim të shumës së përfitimit tuaj mujor, ndërsa vonesa e përfitimeve përtej FRA-së tuaj mund të rrisë përfitimin tuaj nëpërmjet kredive të vonuara të pensionit.

Përfitimet e bashkëshortëve

![]() Nëse keni të drejtë për përfitime bashkëshortore bazuar në historikun e të ardhurave të bashkëshortit tuaj, kalkulatori mund t'i marrë parasysh edhe këta faktorë. Përfitimet bashkëshortore mund të ofrojnë një burim shtesë të ardhurash, zakonisht deri në 50% të shumës së përfitimit të bashkëshortit tuaj.

Nëse keni të drejtë për përfitime bashkëshortore bazuar në historikun e të ardhurave të bashkëshortit tuaj, kalkulatori mund t'i marrë parasysh edhe këta faktorë. Përfitimet bashkëshortore mund të ofrojnë një burim shtesë të ardhurash, zakonisht deri në 50% të shumës së përfitimit të bashkëshortit tuaj.

Pyetjet e bëra më shpesh

![]() Keni një pyetje? Ne kemi përgjigje.

Keni një pyetje? Ne kemi përgjigje.

Çfarë kuptoni me sigurimet shoqërore?

Sa mund të fitoj sigurimet shoqërore?

A do të marr sigurimin tim të plotë shoqëror?

Çfarë moshe është pensioni i plotë?

Çfarë do të thotë kalkulatori i kursimeve të pensionit?

Çfarë është 401 (k)?

Cila është formula për llogaritjen e kursimeve të pensionit?

Bottom Line

![]() E ardhmja e Sigurimeve Shoqërore duket e paparashikueshme, kështu që është zgjedhja juaj të filloni kursimet tuaja të pensionit së shpejti. Planifikimi i daljes në pension mund të jetë dërrmues në fillim, por do të mbrojë të drejtat dhe përfitimet tuaja.

E ardhmja e Sigurimeve Shoqërore duket e paparashikueshme, kështu që është zgjedhja juaj të filloni kursimet tuaja të pensionit së shpejti. Planifikimi i daljes në pension mund të jetë dërrmues në fillim, por do të mbrojë të drejtat dhe përfitimet tuaja.

![]() Ka shumë mënyra për të fituar kursimet tuaja të pensionit dhe është thelbësore që ju të hulumtoni disa programe si 401(k)s ose 403(b)s, Llogaritë Individuale të Pensionit (IRAs), Pensioni i Thjeshtuar i Punonjësve (SEP) IRA, THJESHTË IR, dhe përfitimet e sigurimeve shoqërore. Përfitoni nga të gjitha këto programe dhe llogaritësit e daljes në pension në pistë për t'u përgatitur më mirë për sigurinë e daljes në pension.

Ka shumë mënyra për të fituar kursimet tuaja të pensionit dhe është thelbësore që ju të hulumtoni disa programe si 401(k)s ose 403(b)s, Llogaritë Individuale të Pensionit (IRAs), Pensioni i Thjeshtuar i Punonjësve (SEP) IRA, THJESHTË IR, dhe përfitimet e sigurimeve shoqërore. Përfitoni nga të gjitha këto programe dhe llogaritësit e daljes në pension në pistë për t'u përgatitur më mirë për sigurinë e daljes në pension.