![]() Kwa nini unahitaji a

Kwa nini unahitaji a ![]() Kikokotoo cha Usalama wa Jamii?

Kikokotoo cha Usalama wa Jamii?

![]() Vijana wengi, haswa Gen Z wanapanga kustaafu mapema. Ikilinganishwa na wazazi wao. Kizazi Z kina mtazamo tofauti wa kustaafu.

Vijana wengi, haswa Gen Z wanapanga kustaafu mapema. Ikilinganishwa na wazazi wao. Kizazi Z kina mtazamo tofauti wa kustaafu.

![]() Tamaa ya uhuru wa kifedha na uhuru inasukuma Gen Z. Wameshuhudia athari za changamoto za kiuchumi kwa vizazi vilivyotangulia na wanataka kupata ustawi wao wa kifedha katika umri wa mapema. Kwa kufanya kazi kwa bidii, kuweka akiba kwa bidii, na kufanya maamuzi ya busara ya kifedha, wanaamini kuwa wanaweza kustaafu mapema kuliko watangulizi wao.

Tamaa ya uhuru wa kifedha na uhuru inasukuma Gen Z. Wameshuhudia athari za changamoto za kiuchumi kwa vizazi vilivyotangulia na wanataka kupata ustawi wao wa kifedha katika umri wa mapema. Kwa kufanya kazi kwa bidii, kuweka akiba kwa bidii, na kufanya maamuzi ya busara ya kifedha, wanaamini kuwa wanaweza kustaafu mapema kuliko watangulizi wao.

![]() Walakini, ni sehemu ndogo tu ya kufikiria. Kustaafu mapema kunamaanisha kudai manufaa ya Hifadhi ya Jamii kabla ya kufikisha umri wao kamili wa kustaafu, jambo ambalo husababisha manufaa yaliyopunguzwa kabisa.

Walakini, ni sehemu ndogo tu ya kufikiria. Kustaafu mapema kunamaanisha kudai manufaa ya Hifadhi ya Jamii kabla ya kufikisha umri wao kamili wa kustaafu, jambo ambalo husababisha manufaa yaliyopunguzwa kabisa.

![]() Kwa hivyo, ni bora kuwa na ufahamu wa kina

Kwa hivyo, ni bora kuwa na ufahamu wa kina ![]() Kikokotoo cha Usalama wa Jamii

Kikokotoo cha Usalama wa Jamii![]() kabla ya kufanya uamuzi, zaidi ya hayo, kushinda katika mpango wako wa akiba ya kustaafu.

kabla ya kufanya uamuzi, zaidi ya hayo, kushinda katika mpango wako wa akiba ya kustaafu.

Kutumia Kikokotoo cha Usalama wa Jamii kupanga mpango wa kuweka akiba ya kustaafu | Chanzo: iStock

Kutumia Kikokotoo cha Usalama wa Jamii kupanga mpango wa kuweka akiba ya kustaafu | Chanzo: iStock Orodha ya Yaliyomo

Orodha ya Yaliyomo

- Je! Kikokotoo cha Usalama wa Jamii ni nini?

- Nani anawajibika kwa Kikokotoo cha Usalama wa Jamii?

- Kwa nini Kikokotoo cha Usalama wa Jamii ni muhimu?

- Kikokotoo cha Usalama wa Jamii na Kikokotoo cha Akiba ya Kustaafu

- Nani Anaweza Kupata Manufaa ya Hifadhi ya Jamii?

- Jinsi ya kuhesabu Usalama wa Jamii?

- maswali yanayoulizwa mara kwa mara

- Bottom Line

Vidokezo vya Uchumba Bora

Anza kwa sekunde.

![]() Pata kiolezo bora cha maswali kwa mikusanyiko midogo! Jisajili bila malipo na uchukue unachotaka kutoka kwa maktaba ya violezo!

Pata kiolezo bora cha maswali kwa mikusanyiko midogo! Jisajili bila malipo na uchukue unachotaka kutoka kwa maktaba ya violezo!

Je! Kikokotoo cha Usalama wa Jamii ni nini?

![]() Kikokotoo cha Usalama wa Jamii ni zana inayosaidia watu binafsi kukadiria manufaa yao ya baadaye ya Usalama wa Jamii kulingana na mambo mbalimbali. Hifadhi ya Jamii ni mpango wa serikali nchini Marekani ambao hutoa mapato kwa watu binafsi waliostaafu, walemavu na walio hai na familia zao. Ni msingi wa mapato ya kustaafu. Manufaa unayopokea kutoka kwa Hifadhi ya Jamii yanatokana na historia ya mapato yako na umri unaochagua kuanza kupokea manufaa.

Kikokotoo cha Usalama wa Jamii ni zana inayosaidia watu binafsi kukadiria manufaa yao ya baadaye ya Usalama wa Jamii kulingana na mambo mbalimbali. Hifadhi ya Jamii ni mpango wa serikali nchini Marekani ambao hutoa mapato kwa watu binafsi waliostaafu, walemavu na walio hai na familia zao. Ni msingi wa mapato ya kustaafu. Manufaa unayopokea kutoka kwa Hifadhi ya Jamii yanatokana na historia ya mapato yako na umri unaochagua kuanza kupokea manufaa.

Tumia kikokotoo cha Kuokoa Pensheni kuandaa kustaafu kwa furaha | Chanzo: iStock

Tumia kikokotoo cha Kuokoa Pensheni kuandaa kustaafu kwa furaha | Chanzo: iStockNani Anawajibika kwa Kikokotoo cha Usalama wa Jamii?

![]() Kikokotoo cha Hifadhi ya Jamii kwa kawaida huundwa na kudumishwa hasa na mashirika ya serikali Utawala wa Hifadhi ya Jamii (SSA).

Kikokotoo cha Hifadhi ya Jamii kwa kawaida huundwa na kudumishwa hasa na mashirika ya serikali Utawala wa Hifadhi ya Jamii (SSA).

![]() SSA ni wakala wa serikali ya Marekani unaohusika na kusimamia mpango wa Usalama wa Jamii. Wanatoa kikokotoo cha mtandaoni kiitwacho Retirement Estimator kwenye tovuti yao rasmi. Kikokotoo hiki huruhusu watu binafsi kukadiria manufaa yao ya kustaafu ya Usalama wa Jamii kulingana na historia ya mapato yao na makadirio ya umri wa kustaafu.

SSA ni wakala wa serikali ya Marekani unaohusika na kusimamia mpango wa Usalama wa Jamii. Wanatoa kikokotoo cha mtandaoni kiitwacho Retirement Estimator kwenye tovuti yao rasmi. Kikokotoo hiki huruhusu watu binafsi kukadiria manufaa yao ya kustaafu ya Usalama wa Jamii kulingana na historia ya mapato yao na makadirio ya umri wa kustaafu.

Kwa nini Kikokotoo cha Usalama wa Jamii ni muhimu?

![]() Jinsi ya kujua kama unaweza faida kamili za Usalama wa Jamii, au familia yako itafaidika nazo?

Jinsi ya kujua kama unaweza faida kamili za Usalama wa Jamii, au familia yako itafaidika nazo?

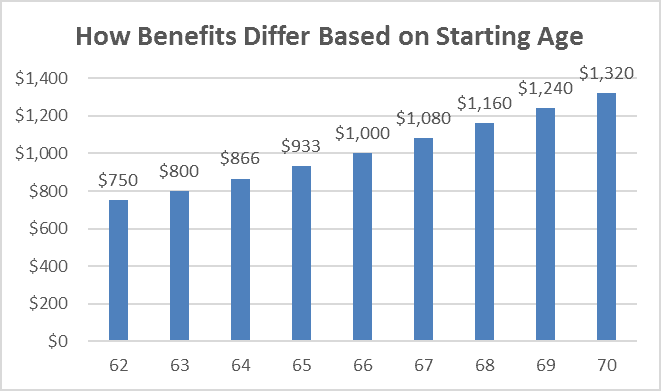

![]() Kwa mfano, ikiwa umri kamili wa kustaafu ulikuwa miaka 65 na manufaa kamili yalikuwa $1,000, watu waliowasilisha faili wakiwa na umri wa miaka 62 wanaweza kupokea 80% ya kiasi chao cha faida kamili cha $800 kwa mwezi. Je, ikiwa umri kamili wa kustaafu umeongezwa?

Kwa mfano, ikiwa umri kamili wa kustaafu ulikuwa miaka 65 na manufaa kamili yalikuwa $1,000, watu waliowasilisha faili wakiwa na umri wa miaka 62 wanaweza kupokea 80% ya kiasi chao cha faida kamili cha $800 kwa mwezi. Je, ikiwa umri kamili wa kustaafu umeongezwa?

![]() Kwa hivyo, hakuna njia bora zaidi ya kutumia Kikokotoo cha Usalama wa Jamii kutoka SSA au kikokotoo chochote cha kustaafu cha benki kufanya ukadiriaji. Wacha tuangalie ni faida gani unaweza kupata ikiwa unatumia Kikokotoo cha Usalama wa Jamii!

Kwa hivyo, hakuna njia bora zaidi ya kutumia Kikokotoo cha Usalama wa Jamii kutoka SSA au kikokotoo chochote cha kustaafu cha benki kufanya ukadiriaji. Wacha tuangalie ni faida gani unaweza kupata ikiwa unatumia Kikokotoo cha Usalama wa Jamii!

Kikokotoo cha Usalama wa Jamii kinaweza kukusaidia kujua lini na jinsi ya kupata manufaa kamili ya SS| Chanzo: VM

Kikokotoo cha Usalama wa Jamii kinaweza kukusaidia kujua lini na jinsi ya kupata manufaa kamili ya SS| Chanzo: VMUhamasishaji wa kifedha

![]() Vikokotoo vya Hifadhi ya Jamii huwapa watu ufahamu wazi zaidi wa jinsi historia ya mapato yao na umri wa kustaafu huathiri manufaa yao ya baadaye. Wanatoa maarifa juu ya kiasi gani cha mapato cha kutarajia wakati wa kustaafu, kusaidia watu binafsi kupanga gharama, bajeti, na mapungufu yanayoweza kutokea katika mapato. Ufahamu huu ulioongezeka wa kifedha huwapa watu uwezo wa kufanya maamuzi bora ya kifedha na kuchukua hatua zinazofaa ili kupata kustaafu kwao.

Vikokotoo vya Hifadhi ya Jamii huwapa watu ufahamu wazi zaidi wa jinsi historia ya mapato yao na umri wa kustaafu huathiri manufaa yao ya baadaye. Wanatoa maarifa juu ya kiasi gani cha mapato cha kutarajia wakati wa kustaafu, kusaidia watu binafsi kupanga gharama, bajeti, na mapungufu yanayoweza kutokea katika mapato. Ufahamu huu ulioongezeka wa kifedha huwapa watu uwezo wa kufanya maamuzi bora ya kifedha na kuchukua hatua zinazofaa ili kupata kustaafu kwao.

Mipango ya Kustaafu

![]() Faida za Hifadhi ya Jamii ni chanzo kikubwa cha mapato kwa wastaafu wengi. Kwa kutumia kikokotoo cha Usalama wa Jamii, watu binafsi wanaweza kukadiria manufaa yao ya baadaye kulingana na historia ya mapato yao na makadirio ya umri wa kustaafu. Hii huwasaidia kupanga mkakati wao wa jumla wa mapato ya kustaafu na kufanya maamuzi sahihi kuhusu vyanzo vingine vya mapato, kama vile akiba ya kibinafsi, pensheni au akaunti za uwekezaji.

Faida za Hifadhi ya Jamii ni chanzo kikubwa cha mapato kwa wastaafu wengi. Kwa kutumia kikokotoo cha Usalama wa Jamii, watu binafsi wanaweza kukadiria manufaa yao ya baadaye kulingana na historia ya mapato yao na makadirio ya umri wa kustaafu. Hii huwasaidia kupanga mkakati wao wa jumla wa mapato ya kustaafu na kufanya maamuzi sahihi kuhusu vyanzo vingine vya mapato, kama vile akiba ya kibinafsi, pensheni au akaunti za uwekezaji.

Uboreshaji wa Usalama wa Jamii

![]() Kwa wanandoa, kikokotoo cha Usalama wa Jamii kinaweza kuwa muhimu sana katika kuboresha manufaa yao ya pamoja. Kwa kuzingatia vipengele kama vile manufaa ya wenzi wa ndoa, manufaa ya waathirika na mikakati kama vile "faili na kusimamisha" au "maombi yaliyowekewa vikwazo," wanandoa wanaweza kuongeza manufaa yao ya Usalama wa Jamii kwa pamoja. Vikokotoo vinaweza kuiga hali tofauti na kuwasaidia wanandoa kubainisha mkakati wa kudai manufaa zaidi kwa hali zao mahususi.

Kwa wanandoa, kikokotoo cha Usalama wa Jamii kinaweza kuwa muhimu sana katika kuboresha manufaa yao ya pamoja. Kwa kuzingatia vipengele kama vile manufaa ya wenzi wa ndoa, manufaa ya waathirika na mikakati kama vile "faili na kusimamisha" au "maombi yaliyowekewa vikwazo," wanandoa wanaweza kuongeza manufaa yao ya Usalama wa Jamii kwa pamoja. Vikokotoo vinaweza kuiga hali tofauti na kuwasaidia wanandoa kubainisha mkakati wa kudai manufaa zaidi kwa hali zao mahususi.

Kuongeza Faida

![]() Muda wa kuanza kudai manufaa ya Usalama wa Jamii unaweza kuathiri pakubwa kiasi unachopokea. Kikokotoo kinaweza kukusaidia kutathmini mikakati tofauti ya kudai na kubainisha umri unaofaa zaidi wa kuanza kudai manufaa. Kuchelewesha kuanza kwa manufaa zaidi ya umri kamili wa kustaafu kunaweza kusababisha manufaa ya juu zaidi ya kila mwezi, huku kudai manufaa mapema kunaweza kusababisha malipo ya kila mwezi yaliyopunguzwa. Kikokotoo huwasaidia watu kuelewa biashara na kufanya maamuzi yanayolingana na malengo yao ya kifedha.

Muda wa kuanza kudai manufaa ya Usalama wa Jamii unaweza kuathiri pakubwa kiasi unachopokea. Kikokotoo kinaweza kukusaidia kutathmini mikakati tofauti ya kudai na kubainisha umri unaofaa zaidi wa kuanza kudai manufaa. Kuchelewesha kuanza kwa manufaa zaidi ya umri kamili wa kustaafu kunaweza kusababisha manufaa ya juu zaidi ya kila mwezi, huku kudai manufaa mapema kunaweza kusababisha malipo ya kila mwezi yaliyopunguzwa. Kikokotoo huwasaidia watu kuelewa biashara na kufanya maamuzi yanayolingana na malengo yao ya kifedha.

![]() Kuhusiana:

Kuhusiana:

- Mipango ya Kustaafu | Hatua 6 zenye Mipango 4 ya Pamoja ya Kuanza Mnamo 2023

- Je! nitapata kikokotoo cha usalama wa kijamii kiasi gani? Angalia Kikokotoo cha SSA 2023

Kikokotoo cha Usalama wa Jamii na kikokotoo cha akiba ya Kustaafu

![]() Ingawa vikokotoo vyote viwili ni zana muhimu za kupanga kustaafu, vinashughulikia vipengele tofauti vya mapato yako ya kustaafu.

Ingawa vikokotoo vyote viwili ni zana muhimu za kupanga kustaafu, vinashughulikia vipengele tofauti vya mapato yako ya kustaafu.

![]() Kikokotoo cha akiba ya kustaafu huzingatia akiba yako ya kibinafsi na uwekezaji, na hukusaidia kutathmini ni kiasi gani unahitaji kuokoa na kuwekeza kwa muda ili kufikia lengo lako la kuweka akiba la kustaafu. Wakati huo huo, kikokotoo cha Usalama wa Jamii kinalenga hasa kukadiria manufaa yako ya Usalama wa Jamii, hukusaidia kuelewa jinsi mapato yako na umri wa kustaafu huathiri manufaa yako ya Usalama wa Jamii na hukuruhusu kuchunguza mikakati tofauti ya kudai ili kuongeza manufaa yako.

Kikokotoo cha akiba ya kustaafu huzingatia akiba yako ya kibinafsi na uwekezaji, na hukusaidia kutathmini ni kiasi gani unahitaji kuokoa na kuwekeza kwa muda ili kufikia lengo lako la kuweka akiba la kustaafu. Wakati huo huo, kikokotoo cha Usalama wa Jamii kinalenga hasa kukadiria manufaa yako ya Usalama wa Jamii, hukusaidia kuelewa jinsi mapato yako na umri wa kustaafu huathiri manufaa yako ya Usalama wa Jamii na hukuruhusu kuchunguza mikakati tofauti ya kudai ili kuongeza manufaa yako.

![]() Ili kuwa na ufahamu wa kina wa mapato yako ya kustaafu, ni muhimu kuzingatia akiba yako ya kibinafsi na faida za Usalama wa Jamii katika upangaji wako wa kustaafu.

Ili kuwa na ufahamu wa kina wa mapato yako ya kustaafu, ni muhimu kuzingatia akiba yako ya kibinafsi na faida za Usalama wa Jamii katika upangaji wako wa kustaafu.

Nani Anaweza Kupata Faida za Hifadhi ya Jamii?

![]() Manufaa ya Kustaafu ya Hifadhi ya Jamii inamaanisha kuwa mtu anaweza kupokea zawadi ya kila mwezi ya kifedha ambayo inarejesha sehemu ya mapato yake anapopunguza saa zake za kazi au kutofanya kazi tena. Inakadiriwa kuwa Hifadhi ya Jamii huwaondoa watu milioni 16 wenye umri wa miaka 65 au zaidi kutoka kwa umaskini nchini Marekani (uchambuzi wa CBPP). Ikiwa wewe ni wa vikundi hivi vifuatavyo, utapata manufaa kamili ya Usalama wa Jamii utakapostaafu.

Manufaa ya Kustaafu ya Hifadhi ya Jamii inamaanisha kuwa mtu anaweza kupokea zawadi ya kila mwezi ya kifedha ambayo inarejesha sehemu ya mapato yake anapopunguza saa zake za kazi au kutofanya kazi tena. Inakadiriwa kuwa Hifadhi ya Jamii huwaondoa watu milioni 16 wenye umri wa miaka 65 au zaidi kutoka kwa umaskini nchini Marekani (uchambuzi wa CBPP). Ikiwa wewe ni wa vikundi hivi vifuatavyo, utapata manufaa kamili ya Usalama wa Jamii utakapostaafu.

Wafanyakazi waliostaafu

![]() Watu ambao wamefanya kazi na kulipa kodi ya Hifadhi ya Jamii kwa idadi fulani ya miaka (kwa kawaida miaka 10 au robo 40) wanastahiki kupokea marupurupu ya kustaafu pindi tu wanapofikisha umri wa kustahiki. Umri kamili wa kustaafu unatofautiana kulingana na mwaka wa kuzaliwa, kuanzia miaka 66 hadi 67.

Watu ambao wamefanya kazi na kulipa kodi ya Hifadhi ya Jamii kwa idadi fulani ya miaka (kwa kawaida miaka 10 au robo 40) wanastahiki kupokea marupurupu ya kustaafu pindi tu wanapofikisha umri wa kustahiki. Umri kamili wa kustaafu unatofautiana kulingana na mwaka wa kuzaliwa, kuanzia miaka 66 hadi 67.

Wenzi wa Ndoa na Wenzi Waliotalikiana

![]() Wanandoa wa wafanyakazi waliostaafu au walemavu wanaweza kustahiki kupokea mafao ya wenzi wa ndoa, ambayo yanaweza kuwa hadi 50% ya kiasi cha faida ya mfanyakazi. Wenzi waliotalikiana ambao walikuwa wameoana kwa angalau miaka 10 na hawajafunga ndoa tena wanaweza pia kustahiki manufaa kulingana na mapato ya wenzi wao wa zamani.

Wanandoa wa wafanyakazi waliostaafu au walemavu wanaweza kustahiki kupokea mafao ya wenzi wa ndoa, ambayo yanaweza kuwa hadi 50% ya kiasi cha faida ya mfanyakazi. Wenzi waliotalikiana ambao walikuwa wameoana kwa angalau miaka 10 na hawajafunga ndoa tena wanaweza pia kustahiki manufaa kulingana na mapato ya wenzi wao wa zamani.

Wenzi na Watoto Waliobakia

![]() Mfanyikazi anapoaga dunia, wenzi wao waliosalia na watoto wanaowategemea wanaweza kustahiki manufaa ya waathirika. Mwenzi aliyesalia anaweza kupokea sehemu ya kiasi cha faida ya mfanyakazi aliyekufa, na watoto wanaostahiki wanaweza pia kupokea manufaa hadi watakapokuwa watu wazima au walemavu.

Mfanyikazi anapoaga dunia, wenzi wao waliosalia na watoto wanaowategemea wanaweza kustahiki manufaa ya waathirika. Mwenzi aliyesalia anaweza kupokea sehemu ya kiasi cha faida ya mfanyakazi aliyekufa, na watoto wanaostahiki wanaweza pia kupokea manufaa hadi watakapokuwa watu wazima au walemavu.

Wafanyakazi Walemavu

![]() Watu ambao wana ulemavu unaostahiki unaowazuia kushiriki katika shughuli kubwa yenye manufaa na inayotarajiwa kudumu kwa angalau mwaka mmoja au kusababisha kifo wanaweza kustahiki manufaa ya Bima ya Ulemavu wa Usalama wa Jamii (SSDI). Manufaa haya yanapatikana kwa wafanyikazi ambao wamelipa katika mfumo wa Hifadhi ya Jamii na wanakidhi vigezo maalum.

Watu ambao wana ulemavu unaostahiki unaowazuia kushiriki katika shughuli kubwa yenye manufaa na inayotarajiwa kudumu kwa angalau mwaka mmoja au kusababisha kifo wanaweza kustahiki manufaa ya Bima ya Ulemavu wa Usalama wa Jamii (SSDI). Manufaa haya yanapatikana kwa wafanyikazi ambao wamelipa katika mfumo wa Hifadhi ya Jamii na wanakidhi vigezo maalum.

Watoto Tegemezi

![]() Watoto wanaotegemewa na wafanyakazi waliostaafu, walemavu au waliofariki wanaweza kustahiki manufaa ya Hifadhi ya Jamii hadi watakapokuwa watu wazima au wawe vilema wenyewe. Ni lazima watoto watimize mahitaji fulani ya umri, uhusiano na utegemezi ili wahitimu.

Watoto wanaotegemewa na wafanyakazi waliostaafu, walemavu au waliofariki wanaweza kustahiki manufaa ya Hifadhi ya Jamii hadi watakapokuwa watu wazima au wawe vilema wenyewe. Ni lazima watoto watimize mahitaji fulani ya umri, uhusiano na utegemezi ili wahitimu.

Walengwa wa Hifadhi ya Jamii katika 2019 - Chanzo: Utawala wa Hifadhi ya Jamii, Ofisi ya Mhasibu Mkuu

Walengwa wa Hifadhi ya Jamii katika 2019 - Chanzo: Utawala wa Hifadhi ya Jamii, Ofisi ya Mhasibu Mkuu ![]() Kuhusiana:

Kuhusiana:

- Ni Siku Ngapi za Kazi kwa Mwaka? Ilisasisha Orodha ya Likizo mnamo 2023

- Kuhesabu Likizo ya Mwaka | Sera, Changamoto na Hatua 6 za Kuunda Utafiti mnamo 2023

Jinsi ya kuhesabu Usalama wa Jamii?

![]() Kikokotoo cha Usalama wa Jamii huzingatia vipengele na pembejeo kadhaa ili kutoa makadirio ya manufaa yako ya baadaye ya Usalama wa Jamii. Yafuatayo ni baadhi ya vipengele muhimu vinavyochangia hesabu zinazofanywa na kikokotoo cha Usalama wa Jamii:

Kikokotoo cha Usalama wa Jamii huzingatia vipengele na pembejeo kadhaa ili kutoa makadirio ya manufaa yako ya baadaye ya Usalama wa Jamii. Yafuatayo ni baadhi ya vipengele muhimu vinavyochangia hesabu zinazofanywa na kikokotoo cha Usalama wa Jamii:

Historia ya Mapato

![]() Historia yako ya mapato, hasa mapato yako kutokana na ajira kulingana na kodi ya Usalama wa Jamii, ni jambo la msingi katika kubainisha manufaa yako ya Usalama wa Jamii. Kikokotoo kinazingatia mapato yako katika miaka yako ya kazi, hadi miaka 35 ya juu zaidi ya mapato yaliyowekwa faharasa, ili kukokotoa Wastani wa Mapato yako ya Kila Mwezi (AIME).

Historia yako ya mapato, hasa mapato yako kutokana na ajira kulingana na kodi ya Usalama wa Jamii, ni jambo la msingi katika kubainisha manufaa yako ya Usalama wa Jamii. Kikokotoo kinazingatia mapato yako katika miaka yako ya kazi, hadi miaka 35 ya juu zaidi ya mapato yaliyowekwa faharasa, ili kukokotoa Wastani wa Mapato yako ya Kila Mwezi (AIME).

Wastani wa Mapato ya Kila Mwezi ya Faharasa (AIME)

![]() AIME inawakilisha wastani wa mapato yako yaliyoorodheshwa katika kipindi chako cha juu zaidi cha miaka 35 ya mapato. Mapato yaliyoorodheshwa yanachangia mfumuko wa bei na ukuaji wa mishahara ili kuonyesha thamani ya mapato yako kadri muda unavyopita.

AIME inawakilisha wastani wa mapato yako yaliyoorodheshwa katika kipindi chako cha juu zaidi cha miaka 35 ya mapato. Mapato yaliyoorodheshwa yanachangia mfumuko wa bei na ukuaji wa mishahara ili kuonyesha thamani ya mapato yako kadri muda unavyopita.

Kiasi cha Bima ya Msingi (PIA)

![]() PIA ni kiasi cha faida cha kila mwezi ambacho ungepokea ikiwa utadai manufaa katika umri wako kamili wa kustaafu (FRA). Kikokotoo kinatumia fomula kwa AIME yako ili kukokotoa PIA yako. Fomula hutumia asilimia tofauti kwa sehemu tofauti za AIME yako, zinazojulikana kama sehemu za kupinda, ambazo hurekebishwa kila mwaka ili kuhesabu mabadiliko katika wastani wa mishahara.

PIA ni kiasi cha faida cha kila mwezi ambacho ungepokea ikiwa utadai manufaa katika umri wako kamili wa kustaafu (FRA). Kikokotoo kinatumia fomula kwa AIME yako ili kukokotoa PIA yako. Fomula hutumia asilimia tofauti kwa sehemu tofauti za AIME yako, zinazojulikana kama sehemu za kupinda, ambazo hurekebishwa kila mwaka ili kuhesabu mabadiliko katika wastani wa mishahara.

Umri Kamili wa Kustaafu (FRA)

![]() FRA yako ni umri ambao unaweza kudai manufaa kamili ya kustaafu ya Usalama wa Jamii. Inategemea mwaka wako wa kuzaliwa na inaweza kuanzia miaka 66 hadi 67. Kikokotoo kinazingatia FRA yako ili kubaini kiasi cha msingi cha manufaa kwa hesabu yako ya PIA.

FRA yako ni umri ambao unaweza kudai manufaa kamili ya kustaafu ya Usalama wa Jamii. Inategemea mwaka wako wa kuzaliwa na inaweza kuanzia miaka 66 hadi 67. Kikokotoo kinazingatia FRA yako ili kubaini kiasi cha msingi cha manufaa kwa hesabu yako ya PIA.

![]() Kuhusiana:

Kuhusiana: ![]() Umri Kamili wa Kustaafu: Kwa Nini Sio Mapema Sana Kujifunza Kuuhusu?

Umri Kamili wa Kustaafu: Kwa Nini Sio Mapema Sana Kujifunza Kuuhusu?

Umri wa kudai

![]() Kikokotoo kinazingatia umri ambao unapanga kuanza kudai manufaa ya Usalama wa Jamii. Kudai manufaa kabla ya FRA yako kutasababisha kupunguzwa kwa kiasi cha faida yako ya kila mwezi, huku kuchelewesha manufaa zaidi ya FRA yako kunaweza kuongeza manufaa yako kupitia mikopo iliyocheleweshwa ya kustaafu.

Kikokotoo kinazingatia umri ambao unapanga kuanza kudai manufaa ya Usalama wa Jamii. Kudai manufaa kabla ya FRA yako kutasababisha kupunguzwa kwa kiasi cha faida yako ya kila mwezi, huku kuchelewesha manufaa zaidi ya FRA yako kunaweza kuongeza manufaa yako kupitia mikopo iliyocheleweshwa ya kustaafu.

Faida za mwenzi

![]() Ikiwa unastahiki manufaa ya mwenzi kulingana na historia ya mapato ya mwenzi wako, kikokotoo kinaweza kuzingatia vipengele hivi pia. Manufaa ya mwenzi wako yanaweza kutoa chanzo cha ziada cha mapato, kwa kawaida hadi 50% ya kiasi cha faida ya mwenzi wako.

Ikiwa unastahiki manufaa ya mwenzi kulingana na historia ya mapato ya mwenzi wako, kikokotoo kinaweza kuzingatia vipengele hivi pia. Manufaa ya mwenzi wako yanaweza kutoa chanzo cha ziada cha mapato, kwa kawaida hadi 50% ya kiasi cha faida ya mwenzi wako.

maswali yanayoulizwa mara kwa mara

![]() Una swali? Tuna majibu.

Una swali? Tuna majibu.

Unamaanisha nini unaposema Usalama wa Jamii?

Je! ninaweza kupata Hifadhi ya Jamii kiasi gani?

Je, nitapata Usalama wangu kamili wa Jamii?

Je, kustaafu kamili ni umri gani?

Je, kikokotoo cha akiba ya kustaafu kinamaanisha nini?

401 (k) ni nini?

Je! ni fomula gani ya kuhesabu akiba ya kustaafu?

Bottom Line

![]() Mustakabali wa Usalama wa Jamii unaonekana kuwa hautabiriki, kwa hivyo ni chaguo lako kuanza akiba yako ya kustaafu hivi karibuni. Kupanga kustaafu kunaweza kuwa ngumu mwanzoni, lakini italinda haki yako na faida.

Mustakabali wa Usalama wa Jamii unaonekana kuwa hautabiriki, kwa hivyo ni chaguo lako kuanza akiba yako ya kustaafu hivi karibuni. Kupanga kustaafu kunaweza kuwa ngumu mwanzoni, lakini italinda haki yako na faida.

![]() Kuna njia nyingi za kushinda katika uhifadhi wako wa kustaafu, na ni muhimu kwako kutafiti baadhi ya programu kama 401(k)s au 403(b)s, Akaunti za Kustaafu za Mtu Binafsi (IRAs), Pensheni ya Mfanyakazi Iliyorahisishwa (SEP) IRA, RAHISI. IR, na faida za Usalama wa Jamii. Chukua fursa ya programu hizi zote na kustaafu kwenye vikokotoo vya wimbo ili kujiandaa vyema kwa usalama wa kustaafu.

Kuna njia nyingi za kushinda katika uhifadhi wako wa kustaafu, na ni muhimu kwako kutafiti baadhi ya programu kama 401(k)s au 403(b)s, Akaunti za Kustaafu za Mtu Binafsi (IRAs), Pensheni ya Mfanyakazi Iliyorahisishwa (SEP) IRA, RAHISI. IR, na faida za Usalama wa Jamii. Chukua fursa ya programu hizi zote na kustaafu kwenye vikokotoo vya wimbo ili kujiandaa vyema kwa usalama wa kustaafu.