וואָס עלטער איז פול ריטייערמאַנט עלטער? און וואָס זאָל איר זיין אַווער פון זייַן באַטייַט אין ריטייערמאַנט פּלאַנירונג? קוק עטלעכע בעסטער דערהייַנטיקונגען אין 2023!

צי איר זענט אין די אָנהייב פון דיין קאַריערע אָדער קאַנסידערינג פאַרהאַלטן ריטייערמאַנט, עס איז ימפּעראַטיוו צו פֿאַרשטיין די טייַטש פון פול ריטייערמאַנט עלטער און די פּראַל אויף דיין ריטייערמאַנט בענעפיץ. אין דעם אַרטיקל, מיר וועלן ויספאָרשן דעם טעמע פֿאַר איר צו מאַכן דיסיזשאַנז גרינגער וועגן ווען צו צוריקציענ זיך און ווי צו מאַקסאַמייז דיין ריטייערמאַנט בענעפיץ.

טיש פון קאָנטענץ

איבערבליק פון גאַנץ ריטייערמאַנט עלטער

| דיין געבורט יאָר | גאַנץ ריטייערמאַנט עלטער (FRA) |

| קסנומקס - קסנומקס | 66 |

| 1955 | 66 + 2 חדשים |

| 1956 | 66 + 4 חדשים |

| 1957 | 66 + 6 חדשים |

| 1958 | 66 + 8 חדשים |

| 1959 | 66 + 10 חדשים |

| 1960 און שפּעטער | 67 |

ווען איז פול ריטייערמאַנט עלטער פֿאַר עמעצער געבוירן אין 1957? דער ענטפער איז 66 יאר און 6 חדשים אַלט.

פול ריטייערמאַנט עלטער, אויך באקאנט ווי FRA, אין די פאַרייניקטע שטאַטן, איז דער עלטער אין וואָס אַ יחיד איז בארעכטיגט צו באַקומען פול ריטייערמאַנט בענעפיץ פון די סאציאל סעקוריטי אַדמיניסטראַטיאָן (SSA).

דער עלטער וועריז דיפּענדינג אויף די געבורט יאָר, אָבער פֿאַר די געבוירן אין 1960 אָדער שפּעטער, די פול ריטייערמאַנט עלטער איז 67. פֿאַר די געבוירן איידער 1960, די פול ריטייערמאַנט עלטער ינקריסיז מיט עטלעכע חדשים יעדער יאָר.

ווי טוט די פול ריטייערמאַנט עלטער פּראַל אויף סאציאל סעקוריטי בענעפיץ?

פארשטאנד פון דיין פול ריטייערמאַנט עלטער איז קריטיש פֿאַר ריטייערמאַנט פּלאַנירונג, ווייַל עס אַפעקץ די סומע פון כוידעשלעך ריטייערמאַנט בענעפיץ איר קענען באַקומען פון סאציאל סעקוריטי.

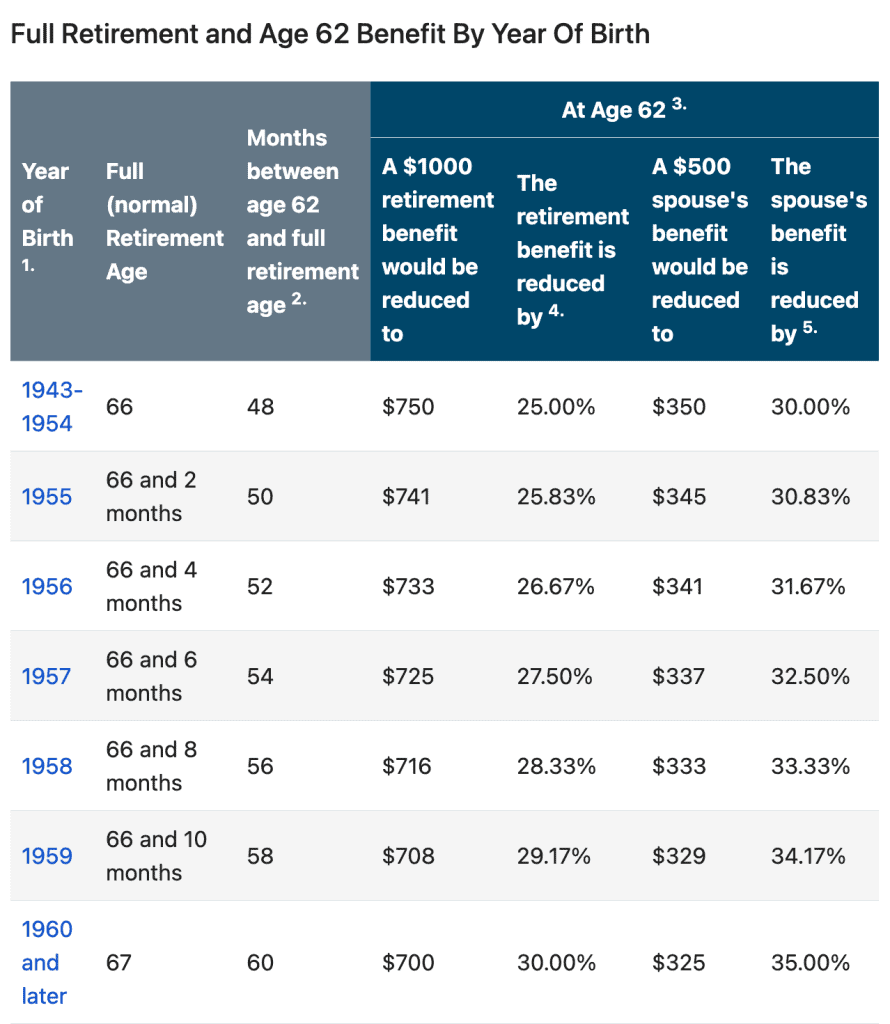

אויב אַ מענטש טשוזיז צו פאָדערן סאציאל סעקוריטי ריטייערמאַנט בענעפיץ איידער זייער FRA, זייער כוידעשלעך נוץ סומע וועט זיין רידוסט. די רעדוקציע איז קאַלקיאַלייטיד באזירט אויף די נומער פון חדשים איידער דער מענטש ריטשט זייער FRA.

פֿאַר בייַשפּיל, אויב דיין FRA איז 67 און איר אָנהייבן פאָדערן בענעפיץ ביי 62, דיין ריטייערמאַנט נוץ וועט זיין רידוסט מיט אַרויף צו 30 פּראָצענט. אויף די אנדערע האַנט, פאַרהאַלטן דיין ריטייערמאַנט בענעפיץ ווייַטער פון פול ריטייערמאַנט עלטער קען רעזולטאַט אין אַ געוואקסן כוידעשלעך נוץ סומע.

פֿאַר אַ בעסער פארשטאנד, איר קענען קאָנטראָלירן די פאלגענדע טיש:

אָדער איר קענט נוצן די סאציאל סעקוריטי אַדמיניסטראַטיאָן (SSA) רעטירעמענט אַגע קאַלקולאַטאָר.

איר דאַרפֿן צו יבערבליק דיין מאַנשאַפֿט וועגן די ריטייערמאַנט פּאָליטיק!

ניצן ויספרעג און שפּילערייַ אויף AhaSlides צו שאַפֿן שפּאַס און ינטעראַקטיוו יבערבליק, צו זאַמלען עפנטלעך מיינונגען אין אַרבעט אין די שאָרטיסט צייט!

🚀 שאַפֿן פריי יבערבליק☁️

ווי צו מאַקסאַמייז דיין ריטייערמאַנט בענעפיץ?

דורך מאַקסאַמייזינג דיין ריטייערמאַנט בענעפיץ, איר קענען האָבן מער שלום פון גייַסט וועגן גענוג געלט צו לעבן קאַמפערטאַבלי איבער דיין ריטייערמאַנט יאָרן.

דאָ זענען עטלעכע פֿירלייגן פֿאַר מאַקסאַמייזינג דיין ריטייערמאַנט בענעפיץ:

1. אַרבעט פֿאַר בייַ מינדסטער 35 יאר

סאציאל סעקוריטי ריטייערמאַנט בענעפיץ זענען קאַלקיאַלייטיד באזירט אויף דיין דורכשניטלעך פאַרדינסט בעשאַס דיין העכסטן 35 יאָר פון אַרבעט. אויב איר האָט ווייניקער ווי 35 יאָר פון אַרבעט, די כעזשבן וועט אַרייַננעמען יאָרן פון נול לוין, וואָס קענען נידעריקער דיין נוץ סומע.

2. פאַרהאַלטן פאָדערן סאציאל סעקוריטי ריטייערמאַנט בענעפיץ

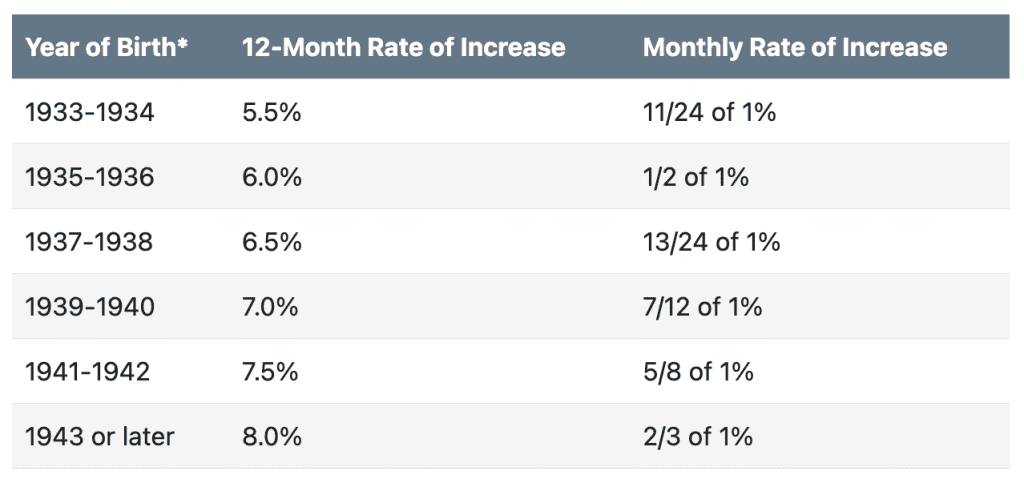

ווי דערמאנט אויבן, פאַרהאַלטן די ריטייערמאַנט בענעפיץ פון סאציאל סעקוריטי ביז נאָך דערגרייכן גאַנץ ריטייערמאַנט עלטער קענען רעזולטאַט אין אַ העכער כוידעשלעך נוץ סומע. בענעפיטן קענען פאַרגרעסערן מיט אַרויף צו 8% פֿאַר יעדער יאָר איר פאַרהאַלטן ווייַטער פון דיין FRA ביז איר דערגרייכן די עלטער פון 70.

3. האָבן ריטייערמאַנט פּלאַנירונג

אויב איר גרייטן ריטייערמאַנט פּלאַנירונג פּראַסעסאַז מיט שפּאָרן אָפּציעס אַזאַ ווי אַ 401 (ק) אָדער יראַ, מאַקסאַמייז דיין קאַנטראַביושאַנז. מאַקסאַמייזינג דיין קאַנטראַביושאַנז קענען פאַרגרעסערן דיין ריטייערמאַנט סייווינגז און פּאַטענטשאַלי רעדוצירן דיין שטייַערדיק האַכנאָסע.

4. האַלטן ארבעטן

ארבעטן איבער דיין גאַנץ ריטייערמאַנט עלטער קען פֿאַרבעסערן דיין ריטייערמאַנט סייווינגז און סאציאל סעקוריטי בענעפיץ.

ארבעטן בשעת איר באַקומען סאציאל סעקוריטי בענעפיץ פריער ווי דיין FRA קען פאַרמינערן די סומע איר באַקומען רעכט צו דער ריטייערמאַנט פאַרדינסט טעסט.

אָבער, נאָך איר דערגרייכן דיין FRA, דיין ריטייערמאַנט בענעפיץ וועט ניט מער זיין רידוסט.

5. פּלאַן פֿאַר כעלטקער הוצאות און ימערדזשאַנסיז

העאַלטהקאַרע הוצאות און ימערדזשאַנסיז קענען זיין באַטייַטיק קאָס בעשאַס ריטייערמאַנט. צו פּלאַן פֿאַר כעלטקער קאָס און ימערדזשאַנסיז נאָך ריטייערמאַנט, האַלטן די פאלגענדע פונקטן אין זינען:

- פֿאַרשטיין דיין כעלטקער קאַווערידזש.

- פּלאַן פֿאַר לאַנג-טערמין זאָרגן מיט פאַרזיכערונג אָדער שטעלן באַזונדער געלט צו דעקן פּאָטענציעל לאַנג-טערמין זאָרג הוצאות.

- בויען אַ נויטפאַל פאָנד צו דעקן אומגעריכט הוצאות וואָס קען אויפשטיין.

- באַטראַכטן אַ געזונט סייווינגז חשבון (HSA) צו שפּאָרן פֿאַר כעלטקער הוצאות בעשאַס ריטייערמאַנט.

- נעמען קעיר פון דיין געזונט דורך עסן געזונט פודז, עקסערסייזינג קעסיידער, און בלייַבן אַרויף-צו-טאָג מיט פּרעווענטאַטיוו.

6. געפֿינען אַ פינאַנציעל אַדווייזער

מאַקסאַמייזינג דיין ריטייערמאַנט בענעפיץ ריקווייערז אָפּגעהיט פּלאַנירונג און באַטראַכטונג פון דיין צושטאנדן. קאַנסאַלטינג מיט אַ פינאַנציעל אַדווייזער קענען העלפֿן איר שאַפֿן אַ ריטייערמאַנט פּלאַן וואָס מאַקסאַמייז דיין בענעפיץ און ינשורז פינאַנציעל זיכערהייט בעשאַס דיין ריטייערמאַנט יאָרן.

לערנען וועגן ריטייערמאַנט מיט AhaSlides

ריטייערמאַנט פּלאַנירונג קענען זיין אַ נייַע אַרויסרופן פֿאַר פילע מענטשן. אָבער, לערנען וועגן ריטייערמאַנט טוט נישט האָבן צו זיין נודנע אָדער אָוווערוועלמינג. אַהאַסלידעס קענען מאַכן לערנען וועגן ריטייערמאַנט שפּאַס און גרינג.

איר קענען נוצן AhaSlides צו שאַפֿן לעבן קוויזיז און פּאָללס וועגן ריטייערמאַנט. זיי קענען העלפֿן איר פּרובירן אנדערע וויסן און מיינונגען וועגן טעמעס ווי גאַנץ ריטייערמאַנט עלטער, סאציאל סעקוריטי בענעפיץ, ריטייערמאַנט סייווינגז, רעטירעמענט פּלאַנירונג, און אַפֿילו ריטייערמאַנט וויל פֿאַר אַ געזעגענונג פּאַרטיי. ווי געזונט ווי צו זאַמלען באַמערקונגען פון אנדערע און באַקומען ינסייט אין זייער ריטייערמאַנט גאָולז און קאַנסערנז.

אן אנדער וועג צו מאַכן לערנען וועגן ריטייערמאַנט מער ריסעפּטיוו און מעמעראַבאַל ווי אלץ איז צו נוצן ינטעראַקטיוו פּרעזאַנטיישאַנז. AhaSlides טעמפּלאַטעס מיט פֿעיִקייטן ווי וואָרט וואָלקן, און לעבן ק&א קענען העלפֿן מענטשן צו האַלטן מער אינפֿאָרמאַציע און מאַכן לערנען מער ענדזשויאַבאַל.

שליסל נעמען

עס איז קיינמאָל צו פרי (אָדער שפּעט) צו לערנען וועגן פול ריטייערמאַנט עלטער. פארשטאנד פון FRA איז אַ קריטיש טייל פון פּריפּערינג פֿאַר דיין צוקונפֿט. וויסן ווען איר קענען פאָדערן סאציאל סעקוריטי בענעפיץ און ווי עס ימפּאַקץ די נוץ סומע קענען העלפֿן איר מאַכן ינפאָרמד דיסיזשאַנז וועגן דיין ריטייערמאַנט.

אָפֿט געשטעלטע פֿראגן

האסט א פראגע? מיר האָבן ענטפֿערס