![]() لماذا تحتاج أ

لماذا تحتاج أ ![]() حاسبة الضمان الاجتماعي?

حاسبة الضمان الاجتماعي?

![]() يخطط العديد من الشباب ، وخاصة الجيل Z ، لتقاعدهم المبكر. مقارنة بوالديهم. لدى الجيل Z وجهة نظر مختلفة عن التقاعد.

يخطط العديد من الشباب ، وخاصة الجيل Z ، لتقاعدهم المبكر. مقارنة بوالديهم. لدى الجيل Z وجهة نظر مختلفة عن التقاعد.

![]() الرغبة في الاستقلال المالي والحرية تدفع الجنرال زد. لقد شهدوا تأثير التحديات الاقتصادية على الأجيال السابقة ويريدون تأمين رفاهيتهم المالية في سن مبكرة. من خلال العمل الجاد والادخار بجد واتخاذ قرارات مالية ذكية ، يعتقدون أنهم يستطيعون التقاعد في وقت أبكر من أسلافهم.

الرغبة في الاستقلال المالي والحرية تدفع الجنرال زد. لقد شهدوا تأثير التحديات الاقتصادية على الأجيال السابقة ويريدون تأمين رفاهيتهم المالية في سن مبكرة. من خلال العمل الجاد والادخار بجد واتخاذ قرارات مالية ذكية ، يعتقدون أنهم يستطيعون التقاعد في وقت أبكر من أسلافهم.

![]() ومع ذلك ، فإنه مجرد جزء صغير للتفكير فيه. التقاعد المبكر يعني أنهم يطالبون بمزايا الضمان الاجتماعي قبل بلوغهم سن التقاعد الكامل ، مما يؤدي إلى انخفاض الفوائد بشكل دائم.

ومع ذلك ، فإنه مجرد جزء صغير للتفكير فيه. التقاعد المبكر يعني أنهم يطالبون بمزايا الضمان الاجتماعي قبل بلوغهم سن التقاعد الكامل ، مما يؤدي إلى انخفاض الفوائد بشكل دائم.

![]() لذلك ، من الأفضل أن يكون لديك فهم أعمق لـ

لذلك ، من الأفضل أن يكون لديك فهم أعمق لـ ![]() حاسبة الضمان الاجتماعي

حاسبة الضمان الاجتماعي![]() قبل اتخاذ قرار ، بالإضافة إلى ذلك ، للفوز في خطة مدخرات التقاعد الخاصة بك.

قبل اتخاذ قرار ، بالإضافة إلى ذلك ، للفوز في خطة مدخرات التقاعد الخاصة بك.

استخدام حاسبة الضمان الاجتماعي لتخطيط برنامج ادخار التقاعد | المصدر: iStock

استخدام حاسبة الضمان الاجتماعي لتخطيط برنامج ادخار التقاعد | المصدر: iStock جدول المحتويات

جدول المحتويات

- ما هي حاسبة الضمان الاجتماعي؟

- من هو المسؤول عن حاسبة الضمان الاجتماعي؟

- لماذا تعتبر حاسبة الضمان الاجتماعي ضرورية؟

- حاسبة الضمان الاجتماعي وحاسبة مدخرات التقاعد

- من يمكنه الحصول على مزايا الضمان الاجتماعي؟

- كيف يحسب الضمان الاجتماعي؟

- أسئلة شائعة

- الحد الأدنى

نصائح لمشاركة أفضل

ابدأ في ثوان.

![]() احصل على أفضل نموذج اختبار للتجمعات الصغيرة! اشترك مجانًا واحصل على ما تريد من مكتبة القوالب!

احصل على أفضل نموذج اختبار للتجمعات الصغيرة! اشترك مجانًا واحصل على ما تريد من مكتبة القوالب!

ما هي حاسبة الضمان الاجتماعي؟

![]() حاسبة الضمان الاجتماعي هي أداة تساعد الأفراد على تقدير مزايا الضمان الاجتماعي المستقبلية بناءً على عوامل مختلفة. الضمان الاجتماعي هو برنامج حكومي في الولايات المتحدة يوفر الدخل للمتقاعدين والمعوقين والناجين وأسرهم. إنه أساس دخل التقاعد. تعتمد المزايا التي تتلقاها من الضمان الاجتماعي على سجل أرباحك والعمر الذي تختار أن تبدأ فيه تلقي المزايا.

حاسبة الضمان الاجتماعي هي أداة تساعد الأفراد على تقدير مزايا الضمان الاجتماعي المستقبلية بناءً على عوامل مختلفة. الضمان الاجتماعي هو برنامج حكومي في الولايات المتحدة يوفر الدخل للمتقاعدين والمعوقين والناجين وأسرهم. إنه أساس دخل التقاعد. تعتمد المزايا التي تتلقاها من الضمان الاجتماعي على سجل أرباحك والعمر الذي تختار أن تبدأ فيه تلقي المزايا.

استخدام حاسبة ادخار المعاش لإعداد تقاعد سعيد | المصدر: iStock

استخدام حاسبة ادخار المعاش لإعداد تقاعد سعيد | المصدر: iStockمن المسؤول عن حاسبة الضمان الاجتماعي؟

![]() عادة ما يتم إنشاء حاسبة الضمان الاجتماعي وصيانتها بشكل أساسي من قبل الوكالات الحكومية إدارة الضمان الاجتماعي (SSA).

عادة ما يتم إنشاء حاسبة الضمان الاجتماعي وصيانتها بشكل أساسي من قبل الوكالات الحكومية إدارة الضمان الاجتماعي (SSA).

![]() SSA هي وكالة حكومية أمريكية مسؤولة عن إدارة برنامج الضمان الاجتماعي. إنهم يوفرون آلة حاسبة عبر الإنترنت تسمى مُقدِّر التقاعد على موقعهم الإلكتروني الرسمي. تسمح هذه الآلة الحاسبة للأفراد بتقدير مزايا تقاعد الضمان الاجتماعي بناءً على سجل أرباحهم وسن التقاعد المتوقع.

SSA هي وكالة حكومية أمريكية مسؤولة عن إدارة برنامج الضمان الاجتماعي. إنهم يوفرون آلة حاسبة عبر الإنترنت تسمى مُقدِّر التقاعد على موقعهم الإلكتروني الرسمي. تسمح هذه الآلة الحاسبة للأفراد بتقدير مزايا تقاعد الضمان الاجتماعي بناءً على سجل أرباحهم وسن التقاعد المتوقع.

لماذا تعتبر حاسبة الضمان الاجتماعي ضرورية؟

![]() كيف تعرف ما إذا كان يمكنك الحصول على مزايا الضمان الاجتماعي الكاملة ، أم ستستفيد أسرتك منها؟

كيف تعرف ما إذا كان يمكنك الحصول على مزايا الضمان الاجتماعي الكاملة ، أم ستستفيد أسرتك منها؟

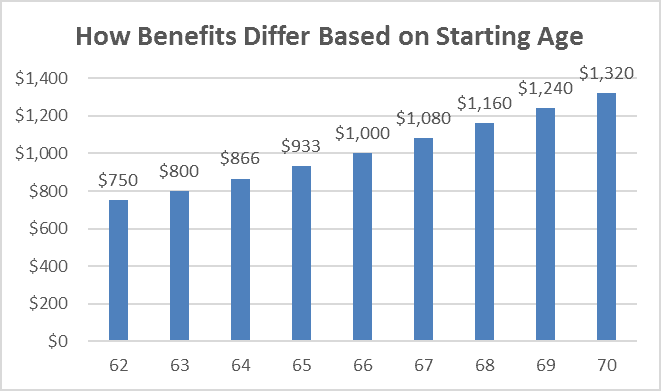

![]() على سبيل المثال ، إذا كان سن التقاعد الكامل 65 عامًا وكان الاستحقاق الكامل 1,000 دولار ، يمكن للأشخاص الذين تقدموا في سن 62 الحصول على 80 ٪ من مبلغ الاستحقاق الكامل البالغ 800 دولار شهريًا. ماذا لو تم رفع سن التقاعد الكامل؟

على سبيل المثال ، إذا كان سن التقاعد الكامل 65 عامًا وكان الاستحقاق الكامل 1,000 دولار ، يمكن للأشخاص الذين تقدموا في سن 62 الحصول على 80 ٪ من مبلغ الاستحقاق الكامل البالغ 800 دولار شهريًا. ماذا لو تم رفع سن التقاعد الكامل؟

![]() وبالتالي، لا توجد طريقة أفضل من استخدام حاسبة الضمان الاجتماعي من SSA أو أي حاسبة تقاعد بنكية لإجراء التقدير. دعونا نتحقق من المزايا التي يمكنك الحصول عليها إذا كنت تستخدم حاسبة الضمان الاجتماعي!

وبالتالي، لا توجد طريقة أفضل من استخدام حاسبة الضمان الاجتماعي من SSA أو أي حاسبة تقاعد بنكية لإجراء التقدير. دعونا نتحقق من المزايا التي يمكنك الحصول عليها إذا كنت تستخدم حاسبة الضمان الاجتماعي!

يمكن أن تساعدك حاسبة الضمان الاجتماعي في معرفة متى وكيف تحصل على مزايا SS كاملة| مصدر: VM

يمكن أن تساعدك حاسبة الضمان الاجتماعي في معرفة متى وكيف تحصل على مزايا SS كاملة| مصدر: VMالوعي المالي

![]() توفر حاسبات الضمان الاجتماعي للأفراد فهماً أوضح لكيفية تأثير تاريخ أرباحهم وسن التقاعد على مزاياهم المستقبلية. يقدمون رؤى حول مقدار الدخل المتوقع أثناء التقاعد ، ومساعدة الأفراد على التخطيط للنفقات ، والميزانية ، والفجوات المحتملة في الدخل. هذا الوعي المالي المتزايد يمكّن الأفراد من اتخاذ قرارات مالية أفضل واتخاذ الخطوات المناسبة لتأمين تقاعدهم.

توفر حاسبات الضمان الاجتماعي للأفراد فهماً أوضح لكيفية تأثير تاريخ أرباحهم وسن التقاعد على مزاياهم المستقبلية. يقدمون رؤى حول مقدار الدخل المتوقع أثناء التقاعد ، ومساعدة الأفراد على التخطيط للنفقات ، والميزانية ، والفجوات المحتملة في الدخل. هذا الوعي المالي المتزايد يمكّن الأفراد من اتخاذ قرارات مالية أفضل واتخاذ الخطوات المناسبة لتأمين تقاعدهم.

التقاعد التخطيط

![]() مزايا الضمان الاجتماعي هي مصدر دخل مهم للعديد من المتقاعدين. باستخدام حاسبة الضمان الاجتماعي ، يمكن للأفراد تقدير مزاياهم المستقبلية بناءً على سجل أرباحهم وسن التقاعد المتوقع. وهذا يساعدهم في التخطيط لاستراتيجيتهم الإجمالية للدخل التقاعدي واتخاذ قرارات مستنيرة بشأن مصادر الدخل الأخرى ، مثل المدخرات الشخصية أو المعاشات التقاعدية أو حسابات الاستثمار.

مزايا الضمان الاجتماعي هي مصدر دخل مهم للعديد من المتقاعدين. باستخدام حاسبة الضمان الاجتماعي ، يمكن للأفراد تقدير مزاياهم المستقبلية بناءً على سجل أرباحهم وسن التقاعد المتوقع. وهذا يساعدهم في التخطيط لاستراتيجيتهم الإجمالية للدخل التقاعدي واتخاذ قرارات مستنيرة بشأن مصادر الدخل الأخرى ، مثل المدخرات الشخصية أو المعاشات التقاعدية أو حسابات الاستثمار.

تحسين الضمان الاجتماعي

![]() بالنسبة للمتزوجين، يمكن أن تكون حاسبة الضمان الاجتماعي ذات قيمة خاصة في تحسين فوائدهم المشتركة. من خلال النظر في عوامل مثل المزايا الزوجية، واستحقاقات الناجين، واستراتيجيات مثل "الملف والتعليق" أو "التطبيق المقيد"، يمكن للأزواج تعظيم فوائد الضمان الاجتماعي المجمعة. يمكن للآلات الحاسبة أن تصمم سيناريوهات مختلفة وتساعد الأزواج على تحديد استراتيجية المطالبة الأكثر فائدة لحالتهم المحددة.

بالنسبة للمتزوجين، يمكن أن تكون حاسبة الضمان الاجتماعي ذات قيمة خاصة في تحسين فوائدهم المشتركة. من خلال النظر في عوامل مثل المزايا الزوجية، واستحقاقات الناجين، واستراتيجيات مثل "الملف والتعليق" أو "التطبيق المقيد"، يمكن للأزواج تعظيم فوائد الضمان الاجتماعي المجمعة. يمكن للآلات الحاسبة أن تصمم سيناريوهات مختلفة وتساعد الأزواج على تحديد استراتيجية المطالبة الأكثر فائدة لحالتهم المحددة.

تعظيم الفوائد

![]() يمكن أن يؤثر توقيت بدء المطالبة بمزايا الضمان الاجتماعي بشكل كبير على المبلغ الذي تتلقاه. يمكن أن تساعدك الآلة الحاسبة في تقييم استراتيجيات المطالبة المختلفة وتحديد السن الأمثل لبدء المطالبة بالمزايا. يمكن أن يؤدي تأخير بدء المزايا بعد سن التقاعد الكامل إلى زيادة الفوائد الشهرية ، في حين أن المطالبة بالمزايا مبكرًا يمكن أن يؤدي إلى انخفاض المدفوعات الشهرية. تساعد الآلة الحاسبة الأفراد على فهم المقايضات واتخاذ القرارات التي تتماشى مع أهدافهم المالية.

يمكن أن يؤثر توقيت بدء المطالبة بمزايا الضمان الاجتماعي بشكل كبير على المبلغ الذي تتلقاه. يمكن أن تساعدك الآلة الحاسبة في تقييم استراتيجيات المطالبة المختلفة وتحديد السن الأمثل لبدء المطالبة بالمزايا. يمكن أن يؤدي تأخير بدء المزايا بعد سن التقاعد الكامل إلى زيادة الفوائد الشهرية ، في حين أن المطالبة بالمزايا مبكرًا يمكن أن يؤدي إلى انخفاض المدفوعات الشهرية. تساعد الآلة الحاسبة الأفراد على فهم المقايضات واتخاذ القرارات التي تتماشى مع أهدافهم المالية.

![]() هذا الموضوع ذو علاقة بـ:

هذا الموضوع ذو علاقة بـ:

- التخطيط للتقاعد | 6 خطوات مع 4 خطط مشتركة للبدء في عام 2023

- ما مقدار الضمان الاجتماعي الذي سأحصل عليه من الآلة الحاسبة؟ الدفع حاسبة SSA 2023

حاسبة الضمان الاجتماعي وحاسبة مدخرات التقاعد

![]() في حين أن كلا الحاسبة هي أدوات قيمة للتخطيط للتقاعد ، إلا أنها تتناول جوانب مختلفة من دخل التقاعد الخاص بك.

في حين أن كلا الحاسبة هي أدوات قيمة للتخطيط للتقاعد ، إلا أنها تتناول جوانب مختلفة من دخل التقاعد الخاص بك.

![]() تركز حاسبة مدخرات التقاعد على مدخراتك الشخصية واستثماراتك ، وتساعدك على تقييم مقدار ما تحتاج إلى الادخار والاستثمار بمرور الوقت للوصول إلى هدف مدخرات التقاعد المطلوب. وفي الوقت نفسه ، تركز حاسبة الضمان الاجتماعي بشكل خاص على تقدير مزايا الضمان الاجتماعي الخاصة بك ، وتساعدك على فهم كيفية تأثير أرباحك وسن التقاعد على مزايا الضمان الاجتماعي الخاصة بك وتسمح لك باستكشاف استراتيجيات مطالبة مختلفة لتعظيم مزاياك.

تركز حاسبة مدخرات التقاعد على مدخراتك الشخصية واستثماراتك ، وتساعدك على تقييم مقدار ما تحتاج إلى الادخار والاستثمار بمرور الوقت للوصول إلى هدف مدخرات التقاعد المطلوب. وفي الوقت نفسه ، تركز حاسبة الضمان الاجتماعي بشكل خاص على تقدير مزايا الضمان الاجتماعي الخاصة بك ، وتساعدك على فهم كيفية تأثير أرباحك وسن التقاعد على مزايا الضمان الاجتماعي الخاصة بك وتسمح لك باستكشاف استراتيجيات مطالبة مختلفة لتعظيم مزاياك.

![]() للحصول على فهم شامل لدخل التقاعد الخاص بك، من المهم أن تأخذ في الاعتبار مدخراتك الشخصية ومزايا الضمان الاجتماعي عند التخطيط للتقاعد.

للحصول على فهم شامل لدخل التقاعد الخاص بك، من المهم أن تأخذ في الاعتبار مدخراتك الشخصية ومزايا الضمان الاجتماعي عند التخطيط للتقاعد.

من يمكنه الحصول على مزايا الضمان الاجتماعي؟

![]() تعني فائدة تقاعد الضمان الاجتماعي أن الشخص يمكنه الحصول على مكافأة مالية شهرية تُرجع جزءًا من دخله عندما يقلل ساعات عمله أو يتوقف عن العمل. تشير التقديرات إلى أن الضمان الاجتماعي ينتشل 16 مليون شخص يبلغون من العمر 65 عامًا أو أكثر من الفقر في أمريكا (تحليل CBPP). إذا كنت تنتمي إلى هذه المجموعات التالية، فستحصل على مزايا الضمان الاجتماعي الكاملة عندما تتقاعد.

تعني فائدة تقاعد الضمان الاجتماعي أن الشخص يمكنه الحصول على مكافأة مالية شهرية تُرجع جزءًا من دخله عندما يقلل ساعات عمله أو يتوقف عن العمل. تشير التقديرات إلى أن الضمان الاجتماعي ينتشل 16 مليون شخص يبلغون من العمر 65 عامًا أو أكثر من الفقر في أمريكا (تحليل CBPP). إذا كنت تنتمي إلى هذه المجموعات التالية، فستحصل على مزايا الضمان الاجتماعي الكاملة عندما تتقاعد.

العمال المتقاعدين

![]() الأفراد الذين عملوا ودفعوا ضرائب الضمان الاجتماعي لعدد معين من السنوات (عادة 10 سنوات أو 40 ربعًا) مؤهلون لتلقي استحقاقات التقاعد بمجرد بلوغهم سن الأهلية. يختلف سن التقاعد الكامل بناءً على سنة الميلاد ، ويتراوح من 66 إلى 67 سنة.

الأفراد الذين عملوا ودفعوا ضرائب الضمان الاجتماعي لعدد معين من السنوات (عادة 10 سنوات أو 40 ربعًا) مؤهلون لتلقي استحقاقات التقاعد بمجرد بلوغهم سن الأهلية. يختلف سن التقاعد الكامل بناءً على سنة الميلاد ، ويتراوح من 66 إلى 67 سنة.

الأزواج والمطلقون

![]() قد يكون أزواج العمال المتقاعدين أو المعاقين مؤهلين للحصول على استحقاقات الزوجة، والتي يمكن أن تصل إلى 50٪ من مبلغ استحقاق العامل. قد يكون الأزواج المطلقون الذين تزوجوا لمدة 10 سنوات على الأقل ولم يتزوجوا مرة أخرى مؤهلين أيضًا للحصول على إعانات على أساس دخل الزوج السابق.

قد يكون أزواج العمال المتقاعدين أو المعاقين مؤهلين للحصول على استحقاقات الزوجة، والتي يمكن أن تصل إلى 50٪ من مبلغ استحقاق العامل. قد يكون الأزواج المطلقون الذين تزوجوا لمدة 10 سنوات على الأقل ولم يتزوجوا مرة أخرى مؤهلين أيضًا للحصول على إعانات على أساس دخل الزوج السابق.

الأزواج والأبناء الباقون على قيد الحياة

![]() عندما يتوفى العامل، قد يكون زوجه الباقي على قيد الحياة وأطفاله المعالين مؤهلين للحصول على استحقاقات الباقين على قيد الحياة. يمكن للزوج الباقي على قيد الحياة أن يحصل على جزء من مبلغ استحقاق العامل المتوفى، ويمكن للأطفال المؤهلين أيضًا الحصول على استحقاقات حتى يبلغوا سن الرشد أو يصبحوا معاقين.

عندما يتوفى العامل، قد يكون زوجه الباقي على قيد الحياة وأطفاله المعالين مؤهلين للحصول على استحقاقات الباقين على قيد الحياة. يمكن للزوج الباقي على قيد الحياة أن يحصل على جزء من مبلغ استحقاق العامل المتوفى، ويمكن للأطفال المؤهلين أيضًا الحصول على استحقاقات حتى يبلغوا سن الرشد أو يصبحوا معاقين.

العمال المعوقين

![]() الأفراد الذين لديهم إعاقة مؤهلة تمنعهم من الانخراط في نشاط كبير مربح ومن المتوقع أن يستمر لمدة سنة واحدة على الأقل أو يؤدي إلى الوفاة قد يكونون مؤهلين للحصول على مزايا التأمين الاجتماعي ضد الإعاقة (SSDI). هذه المزايا متاحة للعمال الذين دفعوا في نظام الضمان الاجتماعي ويستوفون معايير محددة.

الأفراد الذين لديهم إعاقة مؤهلة تمنعهم من الانخراط في نشاط كبير مربح ومن المتوقع أن يستمر لمدة سنة واحدة على الأقل أو يؤدي إلى الوفاة قد يكونون مؤهلين للحصول على مزايا التأمين الاجتماعي ضد الإعاقة (SSDI). هذه المزايا متاحة للعمال الذين دفعوا في نظام الضمان الاجتماعي ويستوفون معايير محددة.

الأطفال المعالين

![]() قد يكون الأطفال المعالون من العمال المتقاعدين أو المعاقين أو المتوفين مؤهلين للحصول على مزايا الضمان الاجتماعي حتى بلوغهم سن الرشد أو يصبحون هم أنفسهم معاقين. يجب أن يستوفي الأطفال متطلبات عمرية معينة ، والعلاقة ، والتبعية للتأهل.

قد يكون الأطفال المعالون من العمال المتقاعدين أو المعاقين أو المتوفين مؤهلين للحصول على مزايا الضمان الاجتماعي حتى بلوغهم سن الرشد أو يصبحون هم أنفسهم معاقين. يجب أن يستوفي الأطفال متطلبات عمرية معينة ، والعلاقة ، والتبعية للتأهل.

المستفيدون من الضمان الاجتماعي عام 2019 - المصدر: إدارة الضمان الاجتماعي ، مكتب كبير الاكتواريين

المستفيدون من الضمان الاجتماعي عام 2019 - المصدر: إدارة الضمان الاجتماعي ، مكتب كبير الاكتواريين ![]() هذا الموضوع ذو علاقة بـ:

هذا الموضوع ذو علاقة بـ:

- كم عدد أيام العمل في السنة؟ قائمة العطلات المحدثة في عام 2023

- حساب الإجازة السنوية | السياسة والتحديات و 6 خطوات لإنشاء استطلاع في عام 2023

كيف يحسب الضمان الاجتماعي؟

![]() تأخذ حاسبة الضمان الاجتماعي في الاعتبار العديد من العوامل والمدخلات لتقديم تقدير لمزايا الضمان الاجتماعي المستقبلية. فيما يلي بعض العناصر الأساسية التي تساهم في العمليات الحسابية التي يتم إجراؤها بواسطة حاسبة الضمان الاجتماعي:

تأخذ حاسبة الضمان الاجتماعي في الاعتبار العديد من العوامل والمدخلات لتقديم تقدير لمزايا الضمان الاجتماعي المستقبلية. فيما يلي بعض العناصر الأساسية التي تساهم في العمليات الحسابية التي يتم إجراؤها بواسطة حاسبة الضمان الاجتماعي:

تاريخ الأرباح

![]() يعد سجل أرباحك ، وتحديداً دخلك من العمل الخاضع لضرائب الضمان الاجتماعي ، عاملاً أساسياً في تحديد مزايا الضمان الاجتماعي الخاصة بك. تأخذ الآلة الحاسبة في الاعتبار أرباحك على مدار سنوات عملك ، حتى أعلى 35 عامًا من الأرباح المفهرسة ، لحساب متوسط أرباحك الشهرية المفهرسة (AIME).

يعد سجل أرباحك ، وتحديداً دخلك من العمل الخاضع لضرائب الضمان الاجتماعي ، عاملاً أساسياً في تحديد مزايا الضمان الاجتماعي الخاصة بك. تأخذ الآلة الحاسبة في الاعتبار أرباحك على مدار سنوات عملك ، حتى أعلى 35 عامًا من الأرباح المفهرسة ، لحساب متوسط أرباحك الشهرية المفهرسة (AIME).

متوسط الأرباح الشهرية المفهرسة (AIME)

![]() يمثل AIME متوسط أرباحك المفهرسة خلال أعلى 35 عامًا من الأرباح. حساب الأرباح المفهرسة هو التضخم ونمو الأجور لتعكس القيمة النسبية لأرباحك بمرور الوقت.

يمثل AIME متوسط أرباحك المفهرسة خلال أعلى 35 عامًا من الأرباح. حساب الأرباح المفهرسة هو التضخم ونمو الأجور لتعكس القيمة النسبية لأرباحك بمرور الوقت.

مبلغ التأمين الأساسي (PIA)

![]() PIA هو مبلغ الاستحقاق الشهري الذي ستحصل عليه إذا طالبت بالمزايا في سن التقاعد الكامل (FRA). تطبق الآلة الحاسبة معادلة على AIME الخاص بك لحساب PIA الخاص بك. تستخدم الصيغة نسبًا مختلفة لأجزاء مختلفة من AIME ، والمعروفة باسم نقاط الانحناء ، والتي يتم تعديلها سنويًا لمراعاة التغييرات في متوسط الأجور.

PIA هو مبلغ الاستحقاق الشهري الذي ستحصل عليه إذا طالبت بالمزايا في سن التقاعد الكامل (FRA). تطبق الآلة الحاسبة معادلة على AIME الخاص بك لحساب PIA الخاص بك. تستخدم الصيغة نسبًا مختلفة لأجزاء مختلفة من AIME ، والمعروفة باسم نقاط الانحناء ، والتي يتم تعديلها سنويًا لمراعاة التغييرات في متوسط الأجور.

سن التقاعد الكامل (FRA)

![]() FRA الخاص بك هو السن الذي يمكنك فيه المطالبة بمزايا تقاعد الضمان الاجتماعي الكاملة. يعتمد على سنة ميلادك ويمكن أن يتراوح من 66 إلى 67 عامًا. تأخذ الآلة الحاسبة في الاعتبار تقييم الموارد المالية الخاص بك لتحديد مبلغ الفائدة الأساسي لحساب PIA الخاص بك.

FRA الخاص بك هو السن الذي يمكنك فيه المطالبة بمزايا تقاعد الضمان الاجتماعي الكاملة. يعتمد على سنة ميلادك ويمكن أن يتراوح من 66 إلى 67 عامًا. تأخذ الآلة الحاسبة في الاعتبار تقييم الموارد المالية الخاص بك لتحديد مبلغ الفائدة الأساسي لحساب PIA الخاص بك.

![]() هذا الموضوع ذو علاقة بـ:

هذا الموضوع ذو علاقة بـ: ![]() سن التقاعد الكامل: لماذا ليس من السابق لأوانه معرفة المزيد عنها؟

سن التقاعد الكامل: لماذا ليس من السابق لأوانه معرفة المزيد عنها؟

المطالبة بالسن

![]() تأخذ الآلة الحاسبة في الحسبان السن الذي تخطط فيه لبدء المطالبة بمزايا الضمان الاجتماعي. ستؤدي المطالبة بالمزايا قبل FRA إلى تخفيض مبلغ الاستحقاق الشهري الخاص بك ، بينما يمكن أن يؤدي تأخير المزايا إلى ما بعد حساب FRA الخاص بك إلى زيادة استفادتك من خلال ائتمانات التقاعد المتأخرة.

تأخذ الآلة الحاسبة في الحسبان السن الذي تخطط فيه لبدء المطالبة بمزايا الضمان الاجتماعي. ستؤدي المطالبة بالمزايا قبل FRA إلى تخفيض مبلغ الاستحقاق الشهري الخاص بك ، بينما يمكن أن يؤدي تأخير المزايا إلى ما بعد حساب FRA الخاص بك إلى زيادة استفادتك من خلال ائتمانات التقاعد المتأخرة.

منافع الزوجية

![]() إذا كنت مؤهلاً للحصول على المزايا الزوجية بناءً على تاريخ أرباح زوجتك، فقد تأخذ الآلة الحاسبة هذه العوامل في الاعتبار أيضًا. يمكن أن توفر الإعانات الزوجية مصدرًا إضافيًا للدخل، يصل عادةً إلى 50% من مبلغ استحقاق زوجتك.

إذا كنت مؤهلاً للحصول على المزايا الزوجية بناءً على تاريخ أرباح زوجتك، فقد تأخذ الآلة الحاسبة هذه العوامل في الاعتبار أيضًا. يمكن أن توفر الإعانات الزوجية مصدرًا إضافيًا للدخل، يصل عادةً إلى 50% من مبلغ استحقاق زوجتك.

أسئلة شائعة

![]() حصلت على السؤال؟ لدينا إجابات.

حصلت على السؤال؟ لدينا إجابات.

ماذا تقصد بالضمان الاجتماعي؟

كم يمكنني كسب الضمان الاجتماعي؟

هل سأحصل على الضمان الاجتماعي الكامل الخاص بي؟

ما هو سن التقاعد الكامل؟

ماذا تعني حاسبة مدخرات التقاعد؟

ما هو 401 (ك)؟

ما هي معادلة حساب مدخرات التقاعد؟

الحد الأدنى

![]() يبدو أن مستقبل الضمان الاجتماعي لا يمكن التنبؤ به، لذا فإن من اختيارك أن تبدأ مدخراتك التقاعدية قريبًا. قد يكون التخطيط للتقاعد مرهقًا في البداية، لكنه سيحمي حقوقك ومزاياك.

يبدو أن مستقبل الضمان الاجتماعي لا يمكن التنبؤ به، لذا فإن من اختيارك أن تبدأ مدخراتك التقاعدية قريبًا. قد يكون التخطيط للتقاعد مرهقًا في البداية، لكنه سيحمي حقوقك ومزاياك.

![]() هناك العديد من الطرق للفوز بمدخرات التقاعد الخاصة بك، ومن المهم بالنسبة لك البحث عن بعض البرامج مثل 401(k)s أو 403(b)s، وحسابات التقاعد الفردية (IRAs)، ومعاشات التقاعد المبسطة للموظفين (SEP)، وIRA، وSIMPLE. مزايا IR والضمان الاجتماعي. استفد من كل هذه البرامج والآلات الحاسبة الخاصة بالتقاعد من أجل الاستعداد بشكل أفضل لأمن التقاعد.

هناك العديد من الطرق للفوز بمدخرات التقاعد الخاصة بك، ومن المهم بالنسبة لك البحث عن بعض البرامج مثل 401(k)s أو 403(b)s، وحسابات التقاعد الفردية (IRAs)، ومعاشات التقاعد المبسطة للموظفين (SEP)، وIRA، وSIMPLE. مزايا IR والضمان الاجتماعي. استفد من كل هذه البرامج والآلات الحاسبة الخاصة بالتقاعد من أجل الاستعداد بشكل أفضل لأمن التقاعد.

![]() المرجع:

المرجع: ![]() سي ان بي سي |

سي ان بي سي | ![]() كبب |

كبب | ![]() SSA

SSA