![]() তোমার দরকার কেন?

তোমার দরকার কেন? ![]() সামাজিক নিরাপত্তা ক্যালকুলেটর?

সামাজিক নিরাপত্তা ক্যালকুলেটর?

![]() অনেক তরুণ, বিশেষ করে জেনারেল জেড তাদের দ্রুত অবসর নেওয়ার পরিকল্পনা করছেন। তাদের পিতামাতার তুলনায়। জেনারেশন জেড অবসর গ্রহণের একটি ভিন্ন দৃষ্টিভঙ্গি আছে।

অনেক তরুণ, বিশেষ করে জেনারেল জেড তাদের দ্রুত অবসর নেওয়ার পরিকল্পনা করছেন। তাদের পিতামাতার তুলনায়। জেনারেশন জেড অবসর গ্রহণের একটি ভিন্ন দৃষ্টিভঙ্গি আছে।

![]() আর্থিক স্বাধীনতা এবং স্বাধীনতার আকাঙ্ক্ষা জেনারেল জেডকে চালিত করে। তারা পূর্ববর্তী প্রজন্মের উপর অর্থনৈতিক চ্যালেঞ্জের প্রভাব প্রত্যক্ষ করেছে এবং পূর্ববর্তী বয়সে তাদের আর্থিক সুস্থতা নিশ্চিত করতে চায়। কঠোর পরিশ্রম করে, অধ্যবসায়ের সাথে সঞ্চয় করে, এবং স্মার্ট আর্থিক সিদ্ধান্ত নেওয়ার মাধ্যমে, তারা বিশ্বাস করে যে তারা তাদের পূর্বসূরিদের চেয়ে আগে অবসর নিতে পারে।

আর্থিক স্বাধীনতা এবং স্বাধীনতার আকাঙ্ক্ষা জেনারেল জেডকে চালিত করে। তারা পূর্ববর্তী প্রজন্মের উপর অর্থনৈতিক চ্যালেঞ্জের প্রভাব প্রত্যক্ষ করেছে এবং পূর্ববর্তী বয়সে তাদের আর্থিক সুস্থতা নিশ্চিত করতে চায়। কঠোর পরিশ্রম করে, অধ্যবসায়ের সাথে সঞ্চয় করে, এবং স্মার্ট আর্থিক সিদ্ধান্ত নেওয়ার মাধ্যমে, তারা বিশ্বাস করে যে তারা তাদের পূর্বসূরিদের চেয়ে আগে অবসর নিতে পারে।

![]() যাইহোক, এটি চিন্তা করার জন্য একটি ছোট অংশ মাত্র। প্রারম্ভিক অবসর মানে তারা তাদের পূর্ণ অবসরের বয়সে পৌঁছানোর আগে সামাজিক নিরাপত্তা সুবিধা দাবি করে, যা স্থায়ীভাবে সুবিধাগুলি হ্রাস করে।

যাইহোক, এটি চিন্তা করার জন্য একটি ছোট অংশ মাত্র। প্রারম্ভিক অবসর মানে তারা তাদের পূর্ণ অবসরের বয়সে পৌঁছানোর আগে সামাজিক নিরাপত্তা সুবিধা দাবি করে, যা স্থায়ীভাবে সুবিধাগুলি হ্রাস করে।

![]() সুতরাং, এটি একটি গভীর বোঝার আছে ভাল

সুতরাং, এটি একটি গভীর বোঝার আছে ভাল ![]() সামাজিক নিরাপত্তা ক্যালকুলেটর

সামাজিক নিরাপত্তা ক্যালকুলেটর![]() সিদ্ধান্ত নেওয়ার আগে, অতিরিক্তভাবে, আপনার অবসরকালীন সঞ্চয় পরিকল্পনায় জয়ী হতে।

সিদ্ধান্ত নেওয়ার আগে, অতিরিক্তভাবে, আপনার অবসরকালীন সঞ্চয় পরিকল্পনায় জয়ী হতে।

একটি অবসর সঞ্চয় প্রোগ্রাম পরিকল্পনা করতে সামাজিক নিরাপত্তা ক্যালকুলেটর ব্যবহার করে | উত্স: iStock

একটি অবসর সঞ্চয় প্রোগ্রাম পরিকল্পনা করতে সামাজিক নিরাপত্তা ক্যালকুলেটর ব্যবহার করে | উত্স: iStock সুচিপত্র

সুচিপত্র

- সামাজিক নিরাপত্তা ক্যালকুলেটর কি?

- সামাজিক নিরাপত্তা ক্যালকুলেটরের জন্য কে দায়ী?

- সামাজিক নিরাপত্তা ক্যালকুলেটর কেন অপরিহার্য?

- সামাজিক নিরাপত্তা ক্যালকুলেটর এবং অবসর সঞ্চয় ক্যালকুলেটর

- কে সামাজিক নিরাপত্তা সুবিধা পেতে পারেন?

- সামাজিক নিরাপত্তা গণনা কিভাবে?

- সচরাচর জিজ্ঞাস্য

- বটম লাইন

ভাল ব্যস্ততার জন্য টিপস

সেকেন্ডে শুরু করুন।

![]() ছোট সমাবেশের জন্য সেরা কুইজ টেমপ্লেট পান! বিনামূল্যে সাইন আপ করুন এবং টেমপ্লেট লাইব্রেরি থেকে আপনি যা চান তা নিন!

ছোট সমাবেশের জন্য সেরা কুইজ টেমপ্লেট পান! বিনামূল্যে সাইন আপ করুন এবং টেমপ্লেট লাইব্রেরি থেকে আপনি যা চান তা নিন!

সামাজিক নিরাপত্তা ক্যালকুলেটর কি?

![]() একটি সামাজিক নিরাপত্তা ক্যালকুলেটর একটি টুল যা ব্যক্তিদের বিভিন্ন কারণের উপর ভিত্তি করে তাদের ভবিষ্যত সামাজিক নিরাপত্তা সুবিধা অনুমান করতে সাহায্য করে। সামাজিক নিরাপত্তা হল মার্কিন যুক্তরাষ্ট্রের একটি সরকারি কর্মসূচি যা অবসরপ্রাপ্ত, অক্ষম এবং বেঁচে থাকা ব্যক্তি এবং তাদের পরিবারের জন্য আয় প্রদান করে। এটি অবসর আয়ের ভিত্তি। সোশ্যাল সিকিউরিটি থেকে আপনি যে সুবিধাগুলি পান তা আপনার উপার্জনের ইতিহাস এবং আপনি যে বয়সে সুবিধাগুলি গ্রহণ শুরু করতে চান তার উপর ভিত্তি করে।

একটি সামাজিক নিরাপত্তা ক্যালকুলেটর একটি টুল যা ব্যক্তিদের বিভিন্ন কারণের উপর ভিত্তি করে তাদের ভবিষ্যত সামাজিক নিরাপত্তা সুবিধা অনুমান করতে সাহায্য করে। সামাজিক নিরাপত্তা হল মার্কিন যুক্তরাষ্ট্রের একটি সরকারি কর্মসূচি যা অবসরপ্রাপ্ত, অক্ষম এবং বেঁচে থাকা ব্যক্তি এবং তাদের পরিবারের জন্য আয় প্রদান করে। এটি অবসর আয়ের ভিত্তি। সোশ্যাল সিকিউরিটি থেকে আপনি যে সুবিধাগুলি পান তা আপনার উপার্জনের ইতিহাস এবং আপনি যে বয়সে সুবিধাগুলি গ্রহণ শুরু করতে চান তার উপর ভিত্তি করে।

একটি সুখী অবসর প্রস্তুত করতে পেনশন সেভিং ক্যালকুলেটর ব্যবহার করুন | সূত্র: iStock

একটি সুখী অবসর প্রস্তুত করতে পেনশন সেভিং ক্যালকুলেটর ব্যবহার করুন | সূত্র: iStockসামাজিক নিরাপত্তা ক্যালকুলেটরের জন্য কে দায়ী?

![]() সামাজিক নিরাপত্তা ক্যালকুলেটর সাধারণত সরকারী সংস্থা সোশ্যাল সিকিউরিটি অ্যাডমিনিস্ট্রেশন (SSA) দ্বারা তৈরি এবং রক্ষণাবেক্ষণ করা হয়।

সামাজিক নিরাপত্তা ক্যালকুলেটর সাধারণত সরকারী সংস্থা সোশ্যাল সিকিউরিটি অ্যাডমিনিস্ট্রেশন (SSA) দ্বারা তৈরি এবং রক্ষণাবেক্ষণ করা হয়।

![]() এসএসএ হল একটি মার্কিন সরকারী সংস্থা যা সামাজিক নিরাপত্তা কর্মসূচি পরিচালনার জন্য দায়ী। তারা তাদের অফিসিয়াল ওয়েবসাইটে রিটায়ারমেন্ট এস্টিমেটর নামে একটি অনলাইন ক্যালকুলেটর সরবরাহ করে। এই ক্যালকুলেটরটি ব্যক্তিদের তাদের উপার্জনের ইতিহাস এবং অবসরের অনুমান বয়সের উপর ভিত্তি করে তাদের সামাজিক নিরাপত্তা অবসরের সুবিধা অনুমান করতে দেয়।

এসএসএ হল একটি মার্কিন সরকারী সংস্থা যা সামাজিক নিরাপত্তা কর্মসূচি পরিচালনার জন্য দায়ী। তারা তাদের অফিসিয়াল ওয়েবসাইটে রিটায়ারমেন্ট এস্টিমেটর নামে একটি অনলাইন ক্যালকুলেটর সরবরাহ করে। এই ক্যালকুলেটরটি ব্যক্তিদের তাদের উপার্জনের ইতিহাস এবং অবসরের অনুমান বয়সের উপর ভিত্তি করে তাদের সামাজিক নিরাপত্তা অবসরের সুবিধা অনুমান করতে দেয়।

সামাজিক নিরাপত্তা ক্যালকুলেটর কেন অপরিহার্য?

![]() কীভাবে জানবেন যে আপনি সামাজিক সুরক্ষা সুবিধাগুলি সম্পূর্ণ করতে পারবেন বা আপনার পরিবার সেগুলি থেকে উপকৃত হবে?

কীভাবে জানবেন যে আপনি সামাজিক সুরক্ষা সুবিধাগুলি সম্পূর্ণ করতে পারবেন বা আপনার পরিবার সেগুলি থেকে উপকৃত হবে?

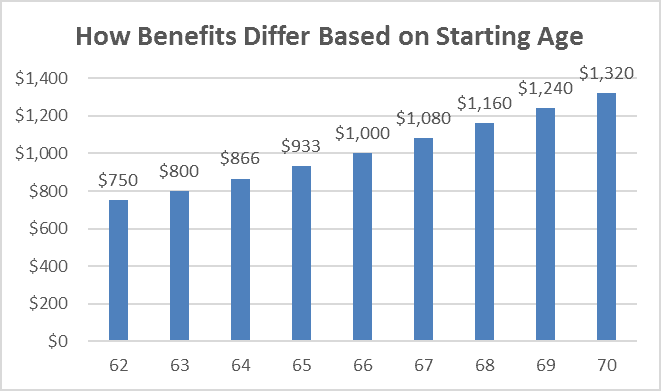

![]() উদাহরণস্বরূপ, যদি পূর্ণ অবসরের বয়স হয় 65 এবং সম্পূর্ণ বেনিফিট $1,000 হয়, যারা 62 বছর বয়সে ফাইল করেন তারা প্রতি মাসে $80 তাদের সম্পূর্ণ সুবিধার পরিমাণের 800% পেতে পারেন। পূর্ণ অবসরের বয়স বাড়ানো হলে কী হবে?

উদাহরণস্বরূপ, যদি পূর্ণ অবসরের বয়স হয় 65 এবং সম্পূর্ণ বেনিফিট $1,000 হয়, যারা 62 বছর বয়সে ফাইল করেন তারা প্রতি মাসে $80 তাদের সম্পূর্ণ সুবিধার পরিমাণের 800% পেতে পারেন। পূর্ণ অবসরের বয়স বাড়ানো হলে কী হবে?

![]() সুতরাং, অনুমান করার জন্য SSA বা যেকোনো ব্যাঙ্কের অবসর ক্যালকুলেটর থেকে সামাজিক নিরাপত্তা ক্যালকুলেটর ব্যবহার করার চেয়ে ভাল উপায় আর নেই। চলুন দেখে নেওয়া যাক সোশ্যাল সিকিউরিটি ক্যালকুলেটর ব্যবহার করলে আপনি কী কী সুবিধা পেতে পারেন!

সুতরাং, অনুমান করার জন্য SSA বা যেকোনো ব্যাঙ্কের অবসর ক্যালকুলেটর থেকে সামাজিক নিরাপত্তা ক্যালকুলেটর ব্যবহার করার চেয়ে ভাল উপায় আর নেই। চলুন দেখে নেওয়া যাক সোশ্যাল সিকিউরিটি ক্যালকুলেটর ব্যবহার করলে আপনি কী কী সুবিধা পেতে পারেন!

সোশ্যাল সিকিউরিটি ক্যালকুলেটর আপনাকে কখন এবং কিভাবে সম্পূর্ণ SS সুবিধা পেতে হবে তা জানতে সাহায্য করতে পারে| উৎস: VM

সোশ্যাল সিকিউরিটি ক্যালকুলেটর আপনাকে কখন এবং কিভাবে সম্পূর্ণ SS সুবিধা পেতে হবে তা জানতে সাহায্য করতে পারে| উৎস: VMআর্থিক সচেতনতা

![]() সামাজিক নিরাপত্তা ক্যালকুলেটর ব্যক্তিদের তাদের উপার্জনের ইতিহাস এবং অবসরের বয়স তাদের ভবিষ্যত সুবিধাগুলিকে কীভাবে প্রভাবিত করে সে সম্পর্কে স্পষ্ট ধারণা প্রদান করে। তারা অবসর গ্রহণের সময় কতটা আয় আশা করতে পারে তার অন্তর্দৃষ্টি প্রদান করে, ব্যক্তিদের ব্যয়, বাজেট এবং আয়ের সম্ভাব্য ফাঁকগুলির জন্য পরিকল্পনা করতে সহায়তা করে। এই বর্ধিত আর্থিক সচেতনতা ব্যক্তিদের আরও ভাল আর্থিক সিদ্ধান্ত নিতে এবং তাদের অবসর গ্রহণের জন্য উপযুক্ত পদক্ষেপ নিতে সক্ষম করে।

সামাজিক নিরাপত্তা ক্যালকুলেটর ব্যক্তিদের তাদের উপার্জনের ইতিহাস এবং অবসরের বয়স তাদের ভবিষ্যত সুবিধাগুলিকে কীভাবে প্রভাবিত করে সে সম্পর্কে স্পষ্ট ধারণা প্রদান করে। তারা অবসর গ্রহণের সময় কতটা আয় আশা করতে পারে তার অন্তর্দৃষ্টি প্রদান করে, ব্যক্তিদের ব্যয়, বাজেট এবং আয়ের সম্ভাব্য ফাঁকগুলির জন্য পরিকল্পনা করতে সহায়তা করে। এই বর্ধিত আর্থিক সচেতনতা ব্যক্তিদের আরও ভাল আর্থিক সিদ্ধান্ত নিতে এবং তাদের অবসর গ্রহণের জন্য উপযুক্ত পদক্ষেপ নিতে সক্ষম করে।

অবসর পরিকল্পনা

![]() সামাজিক নিরাপত্তা সুবিধা অনেক অবসরপ্রাপ্তদের জন্য আয়ের একটি উল্লেখযোগ্য উৎস। একটি সামাজিক নিরাপত্তা ক্যালকুলেটর ব্যবহার করে, ব্যক্তিরা তাদের আয়ের ইতিহাস এবং অবসরের অনুমান বয়সের উপর ভিত্তি করে তাদের ভবিষ্যত সুবিধা অনুমান করতে পারে। এটি তাদের সামগ্রিক অবসরকালীন আয়ের কৌশল পরিকল্পনা করতে এবং আয়ের অন্যান্য উত্স, যেমন ব্যক্তিগত সঞ্চয়, পেনশন বা বিনিয়োগ অ্যাকাউন্টগুলির বিষয়ে জ্ঞাত সিদ্ধান্ত নিতে সহায়তা করে।

সামাজিক নিরাপত্তা সুবিধা অনেক অবসরপ্রাপ্তদের জন্য আয়ের একটি উল্লেখযোগ্য উৎস। একটি সামাজিক নিরাপত্তা ক্যালকুলেটর ব্যবহার করে, ব্যক্তিরা তাদের আয়ের ইতিহাস এবং অবসরের অনুমান বয়সের উপর ভিত্তি করে তাদের ভবিষ্যত সুবিধা অনুমান করতে পারে। এটি তাদের সামগ্রিক অবসরকালীন আয়ের কৌশল পরিকল্পনা করতে এবং আয়ের অন্যান্য উত্স, যেমন ব্যক্তিগত সঞ্চয়, পেনশন বা বিনিয়োগ অ্যাকাউন্টগুলির বিষয়ে জ্ঞাত সিদ্ধান্ত নিতে সহায়তা করে।

সামাজিক নিরাপত্তা অপ্টিমাইজেশান

![]() বিবাহিত দম্পতিদের জন্য, একটি সামাজিক নিরাপত্তা ক্যালকুলেটর তাদের যৌথ সুবিধাগুলি অপ্টিমাইজ করার জন্য বিশেষভাবে মূল্যবান হতে পারে। স্বামী-স্ত্রীর সুবিধা, বেঁচে থাকার সুবিধা এবং "ফাইল এবং সাসপেন্ড" বা "সীমাবদ্ধ আবেদন" এর মতো কৌশলগুলি বিবেচনা করে দম্পতিরা তাদের সম্মিলিত সামাজিক নিরাপত্তা সুবিধাগুলি সর্বাধিক করতে পারে। ক্যালকুলেটর বিভিন্ন পরিস্থিতিতে মডেল করতে পারে এবং দম্পতিদের তাদের নির্দিষ্ট পরিস্থিতির জন্য সবচেয়ে সুবিধাজনক দাবি করার কৌশল নির্ধারণ করতে সাহায্য করে।

বিবাহিত দম্পতিদের জন্য, একটি সামাজিক নিরাপত্তা ক্যালকুলেটর তাদের যৌথ সুবিধাগুলি অপ্টিমাইজ করার জন্য বিশেষভাবে মূল্যবান হতে পারে। স্বামী-স্ত্রীর সুবিধা, বেঁচে থাকার সুবিধা এবং "ফাইল এবং সাসপেন্ড" বা "সীমাবদ্ধ আবেদন" এর মতো কৌশলগুলি বিবেচনা করে দম্পতিরা তাদের সম্মিলিত সামাজিক নিরাপত্তা সুবিধাগুলি সর্বাধিক করতে পারে। ক্যালকুলেটর বিভিন্ন পরিস্থিতিতে মডেল করতে পারে এবং দম্পতিদের তাদের নির্দিষ্ট পরিস্থিতির জন্য সবচেয়ে সুবিধাজনক দাবি করার কৌশল নির্ধারণ করতে সাহায্য করে।

সর্বোচ্চ সুবিধা

![]() আপনি যখন সোশ্যাল সিকিউরিটি বেনিফিট দাবি করা শুরু করেন তার সময়টি আপনার প্রাপ্ত পরিমাণকে উল্লেখযোগ্যভাবে প্রভাবিত করতে পারে। একটি ক্যালকুলেটর আপনাকে বিভিন্ন দাবির কৌশল মূল্যায়ন করতে এবং সুবিধা দাবি করা শুরু করার জন্য সর্বোত্তম বয়স নির্ধারণ করতে সাহায্য করতে পারে। পূর্ণ অবসরের বয়সের পরে সুবিধাগুলি শুরু করতে বিলম্ব করলে মাসিক সুবিধাগুলি উচ্চতর হতে পারে, যখন তাড়াতাড়ি বেনিফিট দাবি করার ফলে মাসিক অর্থপ্রদান কমে যেতে পারে। ক্যালকুলেটর ব্যক্তিদের ট্রেড-অফ বুঝতে এবং তাদের আর্থিক লক্ষ্যগুলির সাথে সারিবদ্ধ সিদ্ধান্ত নিতে সাহায্য করে।

আপনি যখন সোশ্যাল সিকিউরিটি বেনিফিট দাবি করা শুরু করেন তার সময়টি আপনার প্রাপ্ত পরিমাণকে উল্লেখযোগ্যভাবে প্রভাবিত করতে পারে। একটি ক্যালকুলেটর আপনাকে বিভিন্ন দাবির কৌশল মূল্যায়ন করতে এবং সুবিধা দাবি করা শুরু করার জন্য সর্বোত্তম বয়স নির্ধারণ করতে সাহায্য করতে পারে। পূর্ণ অবসরের বয়সের পরে সুবিধাগুলি শুরু করতে বিলম্ব করলে মাসিক সুবিধাগুলি উচ্চতর হতে পারে, যখন তাড়াতাড়ি বেনিফিট দাবি করার ফলে মাসিক অর্থপ্রদান কমে যেতে পারে। ক্যালকুলেটর ব্যক্তিদের ট্রেড-অফ বুঝতে এবং তাদের আর্থিক লক্ষ্যগুলির সাথে সারিবদ্ধ সিদ্ধান্ত নিতে সাহায্য করে।

![]() সম্পর্কিত:

সম্পর্কিত:

- অবসর পরিকল্পনা | 6 সালে শুরু করার জন্য 4টি সাধারণ পরিকল্পনা সহ 2023টি ধাপ

- আমি কত সামাজিক নিরাপত্তা ক্যালকুলেটর পাব? চেক আউট এসএসএ ক্যালকুলেটর 2023

সামাজিক নিরাপত্তা ক্যালকুলেটর এবং অবসর সঞ্চয় ক্যালকুলেটর

![]() যদিও উভয় ক্যালকুলেটর অবসর পরিকল্পনার জন্য মূল্যবান হাতিয়ার, তারা আপনার অবসরের আয়ের বিভিন্ন দিকগুলিকে সম্বোধন করে।

যদিও উভয় ক্যালকুলেটর অবসর পরিকল্পনার জন্য মূল্যবান হাতিয়ার, তারা আপনার অবসরের আয়ের বিভিন্ন দিকগুলিকে সম্বোধন করে।

![]() অবসরকালীন সঞ্চয় ক্যালকুলেটর আপনার ব্যক্তিগত সঞ্চয় এবং বিনিয়োগের উপর ফোকাস করে এবং আপনার পছন্দসই অবসরকালীন সঞ্চয় লক্ষ্যে পৌঁছানোর জন্য আপনাকে কতটা সঞ্চয় এবং সময়ের সাথে বিনিয়োগ করতে হবে তা মূল্যায়ন করতে সহায়তা করে। ইতিমধ্যে, সামাজিক নিরাপত্তা ক্যালকুলেটর আপনার সামাজিক নিরাপত্তা সুবিধাগুলি অনুমান করার উপর বিশেষভাবে ফোকাস করে, আপনার উপার্জন এবং অবসরের বয়স কীভাবে আপনার সামাজিক নিরাপত্তা সুবিধাগুলিকে প্রভাবিত করে তা বুঝতে সাহায্য করে এবং আপনাকে আপনার সুবিধাগুলি সর্বাধিক করার জন্য বিভিন্ন দাবির কৌশলগুলি অন্বেষণ করতে দেয়৷

অবসরকালীন সঞ্চয় ক্যালকুলেটর আপনার ব্যক্তিগত সঞ্চয় এবং বিনিয়োগের উপর ফোকাস করে এবং আপনার পছন্দসই অবসরকালীন সঞ্চয় লক্ষ্যে পৌঁছানোর জন্য আপনাকে কতটা সঞ্চয় এবং সময়ের সাথে বিনিয়োগ করতে হবে তা মূল্যায়ন করতে সহায়তা করে। ইতিমধ্যে, সামাজিক নিরাপত্তা ক্যালকুলেটর আপনার সামাজিক নিরাপত্তা সুবিধাগুলি অনুমান করার উপর বিশেষভাবে ফোকাস করে, আপনার উপার্জন এবং অবসরের বয়স কীভাবে আপনার সামাজিক নিরাপত্তা সুবিধাগুলিকে প্রভাবিত করে তা বুঝতে সাহায্য করে এবং আপনাকে আপনার সুবিধাগুলি সর্বাধিক করার জন্য বিভিন্ন দাবির কৌশলগুলি অন্বেষণ করতে দেয়৷

![]() আপনার অবসরকালীন আয়ের একটি বিস্তৃত বোঝার জন্য, আপনার অবসর পরিকল্পনায় আপনার ব্যক্তিগত সঞ্চয় এবং সামাজিক নিরাপত্তা সুবিধা উভয়ই বিবেচনা করা গুরুত্বপূর্ণ।

আপনার অবসরকালীন আয়ের একটি বিস্তৃত বোঝার জন্য, আপনার অবসর পরিকল্পনায় আপনার ব্যক্তিগত সঞ্চয় এবং সামাজিক নিরাপত্তা সুবিধা উভয়ই বিবেচনা করা গুরুত্বপূর্ণ।

কে সামাজিক নিরাপত্তা সুবিধা পেতে পারেন?

![]() সোশ্যাল সিকিউরিটি রিটায়ারমেন্ট বেনিফিট মানে একজন ব্যক্তি একটি মাসিক আর্থিক পুরষ্কার পেতে পারেন যা তাদের আয়ের একটি অংশ ফেরত দেয় যখন তারা তাদের কাজের সময় কমিয়ে দেয় বা আর কাজ না করে। এটি অনুমান করা হয় যে সামাজিক নিরাপত্তা আমেরিকার দারিদ্র্য থেকে 16 বছর বা তার বেশি বয়সী 65 মিলিয়ন মানুষকে তুলেছে (CBPP বিশ্লেষণ)। আপনি যদি এই নিম্নোক্ত গোষ্ঠীর অন্তর্ভুক্ত হন, আপনি অবসর নেওয়ার সময় সম্পূর্ণ সামাজিক নিরাপত্তা সুবিধা পাবেন।

সোশ্যাল সিকিউরিটি রিটায়ারমেন্ট বেনিফিট মানে একজন ব্যক্তি একটি মাসিক আর্থিক পুরষ্কার পেতে পারেন যা তাদের আয়ের একটি অংশ ফেরত দেয় যখন তারা তাদের কাজের সময় কমিয়ে দেয় বা আর কাজ না করে। এটি অনুমান করা হয় যে সামাজিক নিরাপত্তা আমেরিকার দারিদ্র্য থেকে 16 বছর বা তার বেশি বয়সী 65 মিলিয়ন মানুষকে তুলেছে (CBPP বিশ্লেষণ)। আপনি যদি এই নিম্নোক্ত গোষ্ঠীর অন্তর্ভুক্ত হন, আপনি অবসর নেওয়ার সময় সম্পূর্ণ সামাজিক নিরাপত্তা সুবিধা পাবেন।

অবসরপ্রাপ্ত শ্রমিকদের

![]() যে ব্যক্তিরা নির্দিষ্ট সংখ্যক বছর (সাধারণত 10 বছর বা 40 চতুর্থাংশ) জন্য কাজ করেছেন এবং সামাজিক নিরাপত্তা কর প্রদান করেছেন তারা যোগ্যতার বয়সে পৌঁছানোর পরে অবসর গ্রহণের সুবিধা পাওয়ার যোগ্য। পূর্ণ অবসরের বয়স জন্মের বছরের উপর ভিত্তি করে পরিবর্তিত হয়, 66 থেকে 67 বছরের মধ্যে।

যে ব্যক্তিরা নির্দিষ্ট সংখ্যক বছর (সাধারণত 10 বছর বা 40 চতুর্থাংশ) জন্য কাজ করেছেন এবং সামাজিক নিরাপত্তা কর প্রদান করেছেন তারা যোগ্যতার বয়সে পৌঁছানোর পরে অবসর গ্রহণের সুবিধা পাওয়ার যোগ্য। পূর্ণ অবসরের বয়স জন্মের বছরের উপর ভিত্তি করে পরিবর্তিত হয়, 66 থেকে 67 বছরের মধ্যে।

স্বামী/স্ত্রী এবং তালাকপ্রাপ্ত স্বামী/স্ত্রী

![]() অবসরপ্রাপ্ত বা অক্ষম কর্মীদের পত্নীরা স্বামী-স্ত্রী সুবিধা পাওয়ার যোগ্য হতে পারে, যা শ্রমিকের সুবিধার পরিমাণের 50% পর্যন্ত হতে পারে। বিবাহবিচ্ছেদপ্রাপ্ত পত্নী যারা কমপক্ষে 10 বছর ধরে বিবাহিত ছিলেন এবং পুনরায় বিয়ে করেননি তারাও তাদের প্রাক্তন পত্নীর উপার্জনের উপর ভিত্তি করে সুবিধার জন্য যোগ্য হতে পারে।

অবসরপ্রাপ্ত বা অক্ষম কর্মীদের পত্নীরা স্বামী-স্ত্রী সুবিধা পাওয়ার যোগ্য হতে পারে, যা শ্রমিকের সুবিধার পরিমাণের 50% পর্যন্ত হতে পারে। বিবাহবিচ্ছেদপ্রাপ্ত পত্নী যারা কমপক্ষে 10 বছর ধরে বিবাহিত ছিলেন এবং পুনরায় বিয়ে করেননি তারাও তাদের প্রাক্তন পত্নীর উপার্জনের উপর ভিত্তি করে সুবিধার জন্য যোগ্য হতে পারে।

বেঁচে থাকা স্বামী/স্ত্রী এবং সন্তান

![]() যখন একজন শ্রমিক মারা যায়, তখন তাদের জীবিত পত্নী এবং নির্ভরশীল সন্তানরা বেঁচে থাকা সুবিধার জন্য যোগ্য হতে পারে। জীবিত পত্নী মৃত কর্মীর বেনিফিট পরিমাণের একটি অংশ পেতে পারেন, এবং যোগ্য শিশুরাও প্রাপ্তবয়স্ক না হওয়া পর্যন্ত বা অক্ষম না হওয়া পর্যন্ত সুবিধা পেতে পারে।

যখন একজন শ্রমিক মারা যায়, তখন তাদের জীবিত পত্নী এবং নির্ভরশীল সন্তানরা বেঁচে থাকা সুবিধার জন্য যোগ্য হতে পারে। জীবিত পত্নী মৃত কর্মীর বেনিফিট পরিমাণের একটি অংশ পেতে পারেন, এবং যোগ্য শিশুরাও প্রাপ্তবয়স্ক না হওয়া পর্যন্ত বা অক্ষম না হওয়া পর্যন্ত সুবিধা পেতে পারে।

প্রতিবন্ধী শ্রমিক

![]() যে ব্যক্তিদের যোগ্যতা অর্জনের অক্ষমতা রয়েছে যা তাদের উল্লেখযোগ্য লাভজনক কার্যকলাপে জড়িত হতে বাধা দেয় এবং কমপক্ষে এক বছর স্থায়ী হতে পারে বা মৃত্যু ঘটবে বলে আশা করা হচ্ছে তারা সামাজিক নিরাপত্তা অক্ষমতা বীমা (SSDI) সুবিধার জন্য যোগ্য হতে পারে। এই সুবিধাগুলি কর্মীদের জন্য উপলব্ধ যারা সামাজিক নিরাপত্তা ব্যবস্থায় অর্থ প্রদান করেছেন এবং নির্দিষ্ট মানদণ্ড পূরণ করেছেন।

যে ব্যক্তিদের যোগ্যতা অর্জনের অক্ষমতা রয়েছে যা তাদের উল্লেখযোগ্য লাভজনক কার্যকলাপে জড়িত হতে বাধা দেয় এবং কমপক্ষে এক বছর স্থায়ী হতে পারে বা মৃত্যু ঘটবে বলে আশা করা হচ্ছে তারা সামাজিক নিরাপত্তা অক্ষমতা বীমা (SSDI) সুবিধার জন্য যোগ্য হতে পারে। এই সুবিধাগুলি কর্মীদের জন্য উপলব্ধ যারা সামাজিক নিরাপত্তা ব্যবস্থায় অর্থ প্রদান করেছেন এবং নির্দিষ্ট মানদণ্ড পূরণ করেছেন।

নির্ভরযোগ্য শিশু

![]() অবসরপ্রাপ্ত, অক্ষম, বা মৃত কর্মীদের নির্ভরশীল শিশুরা প্রাপ্তবয়স্ক না হওয়া পর্যন্ত বা নিজেরা প্রতিবন্ধী না হওয়া পর্যন্ত সামাজিক নিরাপত্তা সুবিধার জন্য যোগ্য হতে পারে। যোগ্যতা অর্জনের জন্য বাচ্চাদের অবশ্যই নির্দিষ্ট বয়স, সম্পর্ক এবং নির্ভরতার প্রয়োজনীয়তা পূরণ করতে হবে।

অবসরপ্রাপ্ত, অক্ষম, বা মৃত কর্মীদের নির্ভরশীল শিশুরা প্রাপ্তবয়স্ক না হওয়া পর্যন্ত বা নিজেরা প্রতিবন্ধী না হওয়া পর্যন্ত সামাজিক নিরাপত্তা সুবিধার জন্য যোগ্য হতে পারে। যোগ্যতা অর্জনের জন্য বাচ্চাদের অবশ্যই নির্দিষ্ট বয়স, সম্পর্ক এবং নির্ভরতার প্রয়োজনীয়তা পূরণ করতে হবে।

2019 সালে সামাজিক নিরাপত্তা সুবিধাভোগী - সূত্র: সামাজিক নিরাপত্তা প্রশাসন, প্রধান আইনজীবীর কার্যালয়

2019 সালে সামাজিক নিরাপত্তা সুবিধাভোগী - সূত্র: সামাজিক নিরাপত্তা প্রশাসন, প্রধান আইনজীবীর কার্যালয় ![]() সম্পর্কিত:

সম্পর্কিত:

- এক বছরে কত কর্মদিবস? 2023 সালে আপডেট করা হলিডে লিস্ট

- বার্ষিক ছুটি গণনা করা হচ্ছে | নীতি, চ্যালেঞ্জ, এবং 6 সালে একটি সমীক্ষা তৈরির জন্য 2023টি পদক্ষেপ

সামাজিক নিরাপত্তা গণনা কিভাবে?

![]() একটি সামাজিক নিরাপত্তা ক্যালকুলেটর আপনার ভবিষ্যত সামাজিক নিরাপত্তা সুবিধার একটি অনুমান প্রদান করার জন্য বিভিন্ন কারণ এবং ইনপুট বিবেচনা করে। সামাজিক নিরাপত্তা ক্যালকুলেটর দ্বারা সঞ্চালিত গণনায় অবদান রাখে এমন কিছু মূল উপাদান নিচে দেওয়া হল:

একটি সামাজিক নিরাপত্তা ক্যালকুলেটর আপনার ভবিষ্যত সামাজিক নিরাপত্তা সুবিধার একটি অনুমান প্রদান করার জন্য বিভিন্ন কারণ এবং ইনপুট বিবেচনা করে। সামাজিক নিরাপত্তা ক্যালকুলেটর দ্বারা সঞ্চালিত গণনায় অবদান রাখে এমন কিছু মূল উপাদান নিচে দেওয়া হল:

আয়ের ইতিহাস

![]() আপনার উপার্জনের ইতিহাস, বিশেষত সামাজিক নিরাপত্তা করের সাপেক্ষে কর্মসংস্থান থেকে আপনার আয়, আপনার সামাজিক নিরাপত্তা সুবিধা নির্ধারণের একটি মৌলিক বিষয়। ক্যালকুলেটর আপনার গড় সূচীকৃত মাসিক আয় (AIME) গণনা করার জন্য আপনার কাজের বছরগুলিতে, সর্বোচ্চ 35 বছরের সূচীকৃত উপার্জন পর্যন্ত আপনার উপার্জন বিবেচনা করে।

আপনার উপার্জনের ইতিহাস, বিশেষত সামাজিক নিরাপত্তা করের সাপেক্ষে কর্মসংস্থান থেকে আপনার আয়, আপনার সামাজিক নিরাপত্তা সুবিধা নির্ধারণের একটি মৌলিক বিষয়। ক্যালকুলেটর আপনার গড় সূচীকৃত মাসিক আয় (AIME) গণনা করার জন্য আপনার কাজের বছরগুলিতে, সর্বোচ্চ 35 বছরের সূচীকৃত উপার্জন পর্যন্ত আপনার উপার্জন বিবেচনা করে।

গড় সূচক মাসিক আয় (AIME)

![]() AIME আপনার সর্বোচ্চ 35 বছরের উপার্জনের উপর আপনার সূচককৃত আয়ের গড় প্রতিনিধিত্ব করে। সময়ের সাথে সাথে আপনার উপার্জনের আপেক্ষিক মান প্রতিফলিত করার জন্য মূল্যস্ফীতি এবং মজুরি বৃদ্ধির জন্য সূচকযুক্ত উপার্জন অ্যাকাউন্ট।

AIME আপনার সর্বোচ্চ 35 বছরের উপার্জনের উপর আপনার সূচককৃত আয়ের গড় প্রতিনিধিত্ব করে। সময়ের সাথে সাথে আপনার উপার্জনের আপেক্ষিক মান প্রতিফলিত করার জন্য মূল্যস্ফীতি এবং মজুরি বৃদ্ধির জন্য সূচকযুক্ত উপার্জন অ্যাকাউন্ট।

প্রাথমিক বীমার পরিমাণ (PIA)

![]() PIA হল মাসিক বেনিফিট পরিমাণ যা আপনি পাবেন যদি আপনি আপনার পূর্ণ অবসর বয়সে (FRA) সুবিধা দাবি করেন। ক্যালকুলেটর আপনার PIA গণনা করার জন্য আপনার AIME-এ একটি সূত্র প্রয়োগ করে। সূত্রটি আপনার AIME-এর বিভিন্ন অংশের জন্য বিভিন্ন শতাংশ ব্যবহার করে, বাঁক পয়েন্ট হিসাবে পরিচিত, যা গড় মজুরির পরিবর্তনের জন্য বার্ষিকভাবে সামঞ্জস্য করা হয়।

PIA হল মাসিক বেনিফিট পরিমাণ যা আপনি পাবেন যদি আপনি আপনার পূর্ণ অবসর বয়সে (FRA) সুবিধা দাবি করেন। ক্যালকুলেটর আপনার PIA গণনা করার জন্য আপনার AIME-এ একটি সূত্র প্রয়োগ করে। সূত্রটি আপনার AIME-এর বিভিন্ন অংশের জন্য বিভিন্ন শতাংশ ব্যবহার করে, বাঁক পয়েন্ট হিসাবে পরিচিত, যা গড় মজুরির পরিবর্তনের জন্য বার্ষিকভাবে সামঞ্জস্য করা হয়।

সম্পূর্ণ অবসরের বয়স (FRA)

![]() আপনার FRA হল সেই বয়স যেখানে আপনি সম্পূর্ণ সামাজিক নিরাপত্তা অবসরের সুবিধা দাবি করতে পারেন। এটি আপনার জন্ম বছরের উপর ভিত্তি করে এবং 66 থেকে 67 বছর পর্যন্ত হতে পারে। ক্যালকুলেটর আপনার PIA গণনার জন্য বেসলাইন সুবিধার পরিমাণ নির্ধারণ করতে আপনার FRA বিবেচনা করে।

আপনার FRA হল সেই বয়স যেখানে আপনি সম্পূর্ণ সামাজিক নিরাপত্তা অবসরের সুবিধা দাবি করতে পারেন। এটি আপনার জন্ম বছরের উপর ভিত্তি করে এবং 66 থেকে 67 বছর পর্যন্ত হতে পারে। ক্যালকুলেটর আপনার PIA গণনার জন্য বেসলাইন সুবিধার পরিমাণ নির্ধারণ করতে আপনার FRA বিবেচনা করে।

![]() সম্পর্কিত:

সম্পর্কিত: ![]() সম্পূর্ণ অবসরের বয়স: কেন এটি সম্পর্কে শিখতে খুব তাড়াতাড়ি হয় না?

সম্পূর্ণ অবসরের বয়স: কেন এটি সম্পর্কে শিখতে খুব তাড়াতাড়ি হয় না?

বয়স দাবি

![]() আপনি যে বয়সে সামাজিক নিরাপত্তা সুবিধা দাবি করা শুরু করার পরিকল্পনা করছেন তা ক্যালকুলেটরটি বিবেচনা করে। আপনার FRA-এর আগে বেনিফিট দাবি করার ফলে আপনার মাসিক সুবিধার পরিমাণ হ্রাস পাবে, যখন আপনার FRA-এর বাইরে সুবিধা বিলম্বিত করা বিলম্বিত অবসর গ্রহণের ক্রেডিটগুলির মাধ্যমে আপনার সুবিধা বৃদ্ধি করতে পারে।

আপনি যে বয়সে সামাজিক নিরাপত্তা সুবিধা দাবি করা শুরু করার পরিকল্পনা করছেন তা ক্যালকুলেটরটি বিবেচনা করে। আপনার FRA-এর আগে বেনিফিট দাবি করার ফলে আপনার মাসিক সুবিধার পরিমাণ হ্রাস পাবে, যখন আপনার FRA-এর বাইরে সুবিধা বিলম্বিত করা বিলম্বিত অবসর গ্রহণের ক্রেডিটগুলির মাধ্যমে আপনার সুবিধা বৃদ্ধি করতে পারে।

স্পোসাল বেনিফিট

![]() আপনি যদি আপনার স্ত্রীর উপার্জনের ইতিহাসের উপর ভিত্তি করে স্বামী-স্ত্রীর সুবিধার জন্য যোগ্য হন, তাহলে ক্যালকুলেটর এই বিষয়গুলোও বিবেচনা করতে পারে। স্বামী-স্ত্রীর সুবিধাগুলি আয়ের একটি অতিরিক্ত উৎস প্রদান করতে পারে, সাধারণত আপনার স্ত্রীর সুবিধার পরিমাণের 50% পর্যন্ত।

আপনি যদি আপনার স্ত্রীর উপার্জনের ইতিহাসের উপর ভিত্তি করে স্বামী-স্ত্রীর সুবিধার জন্য যোগ্য হন, তাহলে ক্যালকুলেটর এই বিষয়গুলোও বিবেচনা করতে পারে। স্বামী-স্ত্রীর সুবিধাগুলি আয়ের একটি অতিরিক্ত উৎস প্রদান করতে পারে, সাধারণত আপনার স্ত্রীর সুবিধার পরিমাণের 50% পর্যন্ত।

সচরাচর জিজ্ঞাস্য

![]() একটি প্রশ্ন আছে? আমরা উত্তর পেয়েছি.

একটি প্রশ্ন আছে? আমরা উত্তর পেয়েছি.

সামাজিক নিরাপত্তা বলতে কি বুঝ?

আমি কত সামাজিক নিরাপত্তা উপার্জন করতে পারি?

আমি কি আমার সম্পূর্ণ সামাজিক নিরাপত্তা পাব?

পূর্ণ অবসর কত বয়স?

অবসর সঞ্চয় ক্যালকুলেটর মানে কি?

401 (কে) কি?

অবসরকালীন সঞ্চয় গণনার সূত্র কি?

বটম লাইন

![]() সোশ্যাল সিকিউরিটির ভবিষ্যৎ অপ্রত্যাশিত বলে মনে হয়, তাই শীঘ্রই আপনার অবসরের সঞ্চয় শুরু করা আপনার পছন্দ। অবসর গ্রহণের পরিকল্পনা প্রথমে অপ্রতিরোধ্য হতে পারে, তবে এটি আপনার অধিকার এবং সুবিধাগুলিকে রক্ষা করবে।

সোশ্যাল সিকিউরিটির ভবিষ্যৎ অপ্রত্যাশিত বলে মনে হয়, তাই শীঘ্রই আপনার অবসরের সঞ্চয় শুরু করা আপনার পছন্দ। অবসর গ্রহণের পরিকল্পনা প্রথমে অপ্রতিরোধ্য হতে পারে, তবে এটি আপনার অধিকার এবং সুবিধাগুলিকে রক্ষা করবে।

![]() আপনার অবসরকালীন সঞ্চয় জয়ের অনেক উপায় রয়েছে এবং আপনার জন্য 401(k)s বা 403(b)s, ব্যক্তিগত অবসর অ্যাকাউন্ট (IRAs), সরলীকৃত কর্মচারী পেনশন (SEP) IRA, SIMPLE এর মত কিছু প্রোগ্রাম গবেষণা করা অত্যন্ত গুরুত্বপূর্ণ IR, এবং সামাজিক নিরাপত্তা সুবিধা। অবসর গ্রহণের নিরাপত্তার জন্য আরও ভালোভাবে প্রস্তুতি নিতে ট্র্যাক ক্যালকুলেটরগুলিতে এই সমস্ত প্রোগ্রাম এবং অবসর গ্রহণের সুবিধা নিন।

আপনার অবসরকালীন সঞ্চয় জয়ের অনেক উপায় রয়েছে এবং আপনার জন্য 401(k)s বা 403(b)s, ব্যক্তিগত অবসর অ্যাকাউন্ট (IRAs), সরলীকৃত কর্মচারী পেনশন (SEP) IRA, SIMPLE এর মত কিছু প্রোগ্রাম গবেষণা করা অত্যন্ত গুরুত্বপূর্ণ IR, এবং সামাজিক নিরাপত্তা সুবিধা। অবসর গ্রহণের নিরাপত্তার জন্য আরও ভালোভাবে প্রস্তুতি নিতে ট্র্যাক ক্যালকুলেটরগুলিতে এই সমস্ত প্রোগ্রাম এবং অবসর গ্রহণের সুবিধা নিন।

![]() সুত্র:

সুত্র: ![]() CNBC |

CNBC | ![]() সিবিপিপি |

সিবিপিপি | ![]() এসএসএ

এসএসএ