![]() Per què necessita un

Per què necessita un ![]() Calculadora de la Seguretat Social?

Calculadora de la Seguretat Social?

![]() Molts joves, especialment la generació Z, estan planejant la seva jubilació anticipada. En comparació amb els seus pares. La generació Z té una visió diferent de la jubilació.

Molts joves, especialment la generació Z, estan planejant la seva jubilació anticipada. En comparació amb els seus pares. La generació Z té una visió diferent de la jubilació.

![]() El desig d'independència i llibertat financera impulsa la generació Z. Han estat testimonis de l'impacte dels reptes econòmics en les generacions anteriors i volen assegurar el seu benestar financer a una edat més primerenca. Treballant dur, estalviant amb diligència i prenent decisions financeres intel·ligents, creuen que es poden jubilar abans que els seus predecessors.

El desig d'independència i llibertat financera impulsa la generació Z. Han estat testimonis de l'impacte dels reptes econòmics en les generacions anteriors i volen assegurar el seu benestar financer a una edat més primerenca. Treballant dur, estalviant amb diligència i prenent decisions financeres intel·ligents, creuen que es poden jubilar abans que els seus predecessors.

![]() Tanmateix, és només una petita part per pensar. La jubilació anticipada significa que reclamen les prestacions de la Seguretat Social abans d'arribar a l'edat de jubilació completa, la qual cosa comporta una reducció permanent de les prestacions.

Tanmateix, és només una petita part per pensar. La jubilació anticipada significa que reclamen les prestacions de la Seguretat Social abans d'arribar a l'edat de jubilació completa, la qual cosa comporta una reducció permanent de les prestacions.

![]() Per tant, és millor tenir-ne una comprensió més profunda

Per tant, és millor tenir-ne una comprensió més profunda ![]() Calculadora de la Seguretat Social

Calculadora de la Seguretat Social![]() abans de prendre una decisió, a més, per guanyar al vostre pla d'estalvi per a la jubilació.

abans de prendre una decisió, a més, per guanyar al vostre pla d'estalvi per a la jubilació.

Ús de la Calculadora de la Seguretat Social per planificar un programa d'estalvi per a la jubilació | Font: iStock

Ús de la Calculadora de la Seguretat Social per planificar un programa d'estalvi per a la jubilació | Font: iStock Taula de continguts

Taula de continguts

- Què és la calculadora de la Seguretat Social?

- Qui és responsable de la Calculadora de la Seguretat Social?

- Per què és imprescindible la Calculadora de la Seguretat Social?

- Calculadora de la Seguretat Social i Calculadora d'estalvi per a la jubilació

- Qui pot rebre les prestacions de la Seguretat Social?

- Com calcular la Seguretat Social?

- Preguntes freqüents

- Bottom Line

Consells per a una millor implicació

Comenceu en qüestió de segons.

![]() Aconsegueix la millor plantilla de qüestionari per a petites reunions! Registra't de manera gratuïta i agafa el que vulguis de la biblioteca de plantilles!

Aconsegueix la millor plantilla de qüestionari per a petites reunions! Registra't de manera gratuïta i agafa el que vulguis de la biblioteca de plantilles!

Què és la calculadora de la Seguretat Social?

![]() Una calculadora de la Seguretat Social és una eina que ajuda les persones a estimar els seus futurs beneficis de la Seguretat Social en funció de diversos factors. La Seguretat Social és un programa governamental dels Estats Units que proporciona ingressos a persones jubilades, discapacitades i supervivents i a les seves famílies. És la base dels ingressos de jubilació. Els beneficis que rebeu de la Seguretat Social es basen en el vostre historial de guanys i l'edat en què trieu començar a rebre les prestacions.

Una calculadora de la Seguretat Social és una eina que ajuda les persones a estimar els seus futurs beneficis de la Seguretat Social en funció de diversos factors. La Seguretat Social és un programa governamental dels Estats Units que proporciona ingressos a persones jubilades, discapacitades i supervivents i a les seves famílies. És la base dels ingressos de jubilació. Els beneficis que rebeu de la Seguretat Social es basen en el vostre historial de guanys i l'edat en què trieu començar a rebre les prestacions.

Utilitzeu la calculadora d'estalvi de pensions per preparar una jubilació feliç | Font: iStock

Utilitzeu la calculadora d'estalvi de pensions per preparar una jubilació feliç | Font: iStockQui és el responsable de la calculadora de la Seguretat Social?

![]() La calculadora de la Seguretat Social es crea i es manté principalment per les agències governamentals de l'Administració de la Seguretat Social (SSA).

La calculadora de la Seguretat Social es crea i es manté principalment per les agències governamentals de l'Administració de la Seguretat Social (SSA).

![]() La SSA és una agència governamental dels EUA responsable d'administrar el programa de la Seguretat Social. Proporcionen una calculadora en línia anomenada Estimador de jubilació al seu lloc web oficial. Aquesta calculadora permet a les persones estimar les seves prestacions de jubilació de la Seguretat Social en funció del seu historial de guanys i l'edat de jubilació prevista.

La SSA és una agència governamental dels EUA responsable d'administrar el programa de la Seguretat Social. Proporcionen una calculadora en línia anomenada Estimador de jubilació al seu lloc web oficial. Aquesta calculadora permet a les persones estimar les seves prestacions de jubilació de la Seguretat Social en funció del seu historial de guanys i l'edat de jubilació prevista.

Per què és imprescindible la Calculadora de la Seguretat Social?

![]() Com saber si pots beneficiar-te de les prestacions de la Seguretat Social o si la teva família se'n beneficiarà?

Com saber si pots beneficiar-te de les prestacions de la Seguretat Social o si la teva família se'n beneficiarà?

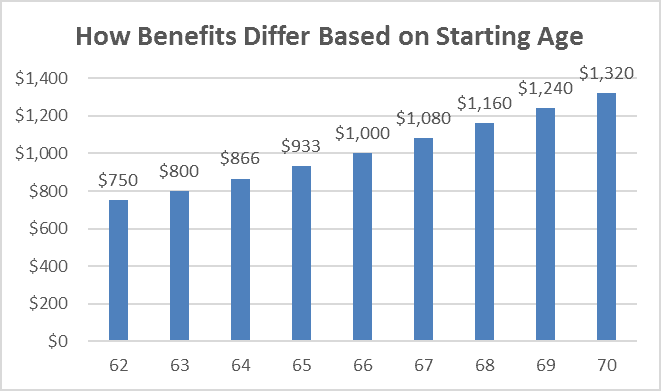

![]() Per exemple, si l'edat de jubilació completa era de 65 anys i la prestació completa era de 1,000 dòlars, les persones que van presentar la declaració als 62 anys podrien rebre el 80% de la seva quantitat de benefici complet de 800 dòlars al mes. Què passa si s'augmenta l'edat de jubilació completa?

Per exemple, si l'edat de jubilació completa era de 65 anys i la prestació completa era de 1,000 dòlars, les persones que van presentar la declaració als 62 anys podrien rebre el 80% de la seva quantitat de benefici complet de 800 dòlars al mes. Què passa si s'augmenta l'edat de jubilació completa?

![]() Per tant, no hi ha millor manera que utilitzar la Calculadora de la Seguretat Social de SSA o qualsevol calculadora de jubilació bancària per fer estimacions. Anem a comprovar quins avantatges podeu obtenir si feu servir la Calculadora de la Seguretat Social!

Per tant, no hi ha millor manera que utilitzar la Calculadora de la Seguretat Social de SSA o qualsevol calculadora de jubilació bancària per fer estimacions. Anem a comprovar quins avantatges podeu obtenir si feu servir la Calculadora de la Seguretat Social!

La Calculadora de la Seguretat Social us pot ajudar a saber quan i com obtenir els beneficis SS complets| Font: VM

La Calculadora de la Seguretat Social us pot ajudar a saber quan i com obtenir els beneficis SS complets| Font: VMConsciència financera

![]() Les calculadores de la Seguretat Social ofereixen a les persones una comprensió més clara de com el seu historial de guanys i l'edat de jubilació afecten els seus beneficis futurs. Ofereixen informació sobre quants ingressos es poden esperar durant la jubilació, ajudant les persones a planificar les despeses, el pressupost i les possibles llacunes d'ingressos. Aquesta consciència financera augmentada permet als individus prendre millors decisions financeres i prendre les mesures adequades per assegurar la seva jubilació.

Les calculadores de la Seguretat Social ofereixen a les persones una comprensió més clara de com el seu historial de guanys i l'edat de jubilació afecten els seus beneficis futurs. Ofereixen informació sobre quants ingressos es poden esperar durant la jubilació, ajudant les persones a planificar les despeses, el pressupost i les possibles llacunes d'ingressos. Aquesta consciència financera augmentada permet als individus prendre millors decisions financeres i prendre les mesures adequades per assegurar la seva jubilació.

Planificació de jubilacions

![]() Les prestacions de la Seguretat Social són una font important d'ingressos per a molts jubilats. Mitjançant una calculadora de la Seguretat Social, les persones poden estimar els seus beneficis futurs en funció del seu historial de guanys i l'edat de jubilació prevista. Això els ajuda a planificar la seva estratègia global d'ingressos de jubilació i a prendre decisions informades sobre altres fonts d'ingressos, com ara estalvis personals, pensions o comptes d'inversió.

Les prestacions de la Seguretat Social són una font important d'ingressos per a molts jubilats. Mitjançant una calculadora de la Seguretat Social, les persones poden estimar els seus beneficis futurs en funció del seu historial de guanys i l'edat de jubilació prevista. Això els ajuda a planificar la seva estratègia global d'ingressos de jubilació i a prendre decisions informades sobre altres fonts d'ingressos, com ara estalvis personals, pensions o comptes d'inversió.

Optimització de la Seguretat Social

![]() Per a les parelles casades, una calculadora de la Seguretat Social pot ser especialment valuosa per optimitzar els seus beneficis conjunts. Tenint en compte factors com els beneficis per al cònjuge, els beneficis per a supervivents i estratègies com ara "presentar i suspendre" o "aplicació restringida", les parelles poden maximitzar els seus beneficis combinats de la Seguretat Social. Les calculadores poden modelar diferents escenaris i ajudar les parelles a determinar l'estratègia de reclamació més avantatjosa per a la seva situació específica.

Per a les parelles casades, una calculadora de la Seguretat Social pot ser especialment valuosa per optimitzar els seus beneficis conjunts. Tenint en compte factors com els beneficis per al cònjuge, els beneficis per a supervivents i estratègies com ara "presentar i suspendre" o "aplicació restringida", les parelles poden maximitzar els seus beneficis combinats de la Seguretat Social. Les calculadores poden modelar diferents escenaris i ajudar les parelles a determinar l'estratègia de reclamació més avantatjosa per a la seva situació específica.

Maximització de beneficis

![]() El moment en què comenceu a reclamar les prestacions de la Seguretat Social pot afectar significativament la quantitat que rebeu. Una calculadora us pot ajudar a avaluar diferents estratègies de reclamació i determinar l'edat òptima per començar a reclamar els beneficis. Endarrerir l'inici de les prestacions més enllà de l'edat de jubilació completa pot donar lloc a les prestacions mensuals més altes, mentre que la sol·licitud anticipada de les prestacions pot comportar una reducció de les mensualitats. La calculadora ajuda a les persones a entendre els compromisos i prendre decisions que s'alineen amb els seus objectius financers.

El moment en què comenceu a reclamar les prestacions de la Seguretat Social pot afectar significativament la quantitat que rebeu. Una calculadora us pot ajudar a avaluar diferents estratègies de reclamació i determinar l'edat òptima per començar a reclamar els beneficis. Endarrerir l'inici de les prestacions més enllà de l'edat de jubilació completa pot donar lloc a les prestacions mensuals més altes, mentre que la sol·licitud anticipada de les prestacions pot comportar una reducció de les mensualitats. La calculadora ajuda a les persones a entendre els compromisos i prendre decisions que s'alineen amb els seus objectius financers.

![]() Relacionat:

Relacionat:

- Planificació de la jubilació | 6 passos amb 4 plans comuns per començar el 2023

- Quanta Seguretat Social rebré la calculadora? Fes una ullada Calculadora SSA 2023

Calculadora de la Seguretat Social i Calculadora d'estalvi per a la jubilació

![]() Tot i que ambdues calculadores són eines valuoses per a la planificació de la jubilació, aborden diferents aspectes dels ingressos de la jubilació.

Tot i que ambdues calculadores són eines valuoses per a la planificació de la jubilació, aborden diferents aspectes dels ingressos de la jubilació.

![]() La calculadora d'estalvi per a la jubilació se centra en els vostres estalvis i inversions personals i us ajuda a avaluar quant necessiteu estalviar i invertir al llarg del temps per assolir l'objectiu d'estalvi per a la jubilació desitjat. Mentrestant, la calculadora de la Seguretat Social se centra específicament a estimar els vostres beneficis de la Seguretat Social, us ajuda a entendre com els vostres ingressos i l'edat de jubilació afecten els vostres beneficis de la Seguretat Social i us permet explorar diferents estratègies de reclamació per maximitzar els vostres beneficis.

La calculadora d'estalvi per a la jubilació se centra en els vostres estalvis i inversions personals i us ajuda a avaluar quant necessiteu estalviar i invertir al llarg del temps per assolir l'objectiu d'estalvi per a la jubilació desitjat. Mentrestant, la calculadora de la Seguretat Social se centra específicament a estimar els vostres beneficis de la Seguretat Social, us ajuda a entendre com els vostres ingressos i l'edat de jubilació afecten els vostres beneficis de la Seguretat Social i us permet explorar diferents estratègies de reclamació per maximitzar els vostres beneficis.

![]() Per tenir una comprensió completa dels seus ingressos de jubilació, és important tenir en compte tant els seus estalvis personals com els beneficis de la Seguretat Social en la seva planificació de jubilació.

Per tenir una comprensió completa dels seus ingressos de jubilació, és important tenir en compte tant els seus estalvis personals com els beneficis de la Seguretat Social en la seva planificació de jubilació.

Qui pot obtenir les prestacions de la Seguretat Social?

![]() La prestació de jubilació de la Seguretat Social significa que una persona pot rebre una recompensa econòmica mensual que retorna part dels seus ingressos quan disminueix la seva jornada laboral o deixa de treballar. S'estima que la Seguretat Social treu 16 milions de persones de 65 anys o més de la pobresa als Estats Units (anàlisi CBPP). Si pertanys als següents grups, rebràs les prestacions completes de la Seguretat Social quan estiguis jubilat.

La prestació de jubilació de la Seguretat Social significa que una persona pot rebre una recompensa econòmica mensual que retorna part dels seus ingressos quan disminueix la seva jornada laboral o deixa de treballar. S'estima que la Seguretat Social treu 16 milions de persones de 65 anys o més de la pobresa als Estats Units (anàlisi CBPP). Si pertanys als següents grups, rebràs les prestacions completes de la Seguretat Social quan estiguis jubilat.

Treballadors jubilats

![]() Les persones que hagin treballat i hagin pagat impostos a la Seguretat Social durant un nombre determinat d'anys (normalment 10 anys o 40 trimestres) tenen dret a rebre les prestacions de jubilació un cop compleixen l'edat d'elegibilitat. L'edat de jubilació completa varia en funció de l'any de naixement i oscil·la entre els 66 i els 67 anys.

Les persones que hagin treballat i hagin pagat impostos a la Seguretat Social durant un nombre determinat d'anys (normalment 10 anys o 40 trimestres) tenen dret a rebre les prestacions de jubilació un cop compleixen l'edat d'elegibilitat. L'edat de jubilació completa varia en funció de l'any de naixement i oscil·la entre els 66 i els 67 anys.

Cònjuges i cònjuges divorciats

![]() Els cònjuges de treballadors jubilats o discapacitats poden tenir dret a rebre les prestacions per cònjuge, que poden arribar fins al 50% de l'import de la prestació del treballador. Els cònjuges divorciats que van estar casats durant almenys 10 anys i no s'han tornat a casar també poden ser elegibles per als beneficis basats en els ingressos del seu excònjuge.

Els cònjuges de treballadors jubilats o discapacitats poden tenir dret a rebre les prestacions per cònjuge, que poden arribar fins al 50% de l'import de la prestació del treballador. Els cònjuges divorciats que van estar casats durant almenys 10 anys i no s'han tornat a casar també poden ser elegibles per als beneficis basats en els ingressos del seu excònjuge.

Cònjuges i fills supervivents

![]() Quan un treballador mor, el seu cònjuge supervivent i els fills a càrrec poden tenir dret a les prestacions de supervivent. El cònjuge supervivent pot rebre una part de l'import de la prestació del treballador difunt, i els fills elegibles també poden rebre beneficis fins que arribin a l'edat adulta o quedin discapacitats.

Quan un treballador mor, el seu cònjuge supervivent i els fills a càrrec poden tenir dret a les prestacions de supervivent. El cònjuge supervivent pot rebre una part de l'import de la prestació del treballador difunt, i els fills elegibles també poden rebre beneficis fins que arribin a l'edat adulta o quedin discapacitats.

Treballadors Discapacitats

![]() Les persones que tinguin una discapacitat qualificada que els impedeix dedicar-se a una activitat lucrativa substancial i que s'espera que durin almenys un any o que provoqui la mort poden ser elegibles per als beneficis de l'assegurança per discapacitat de la Seguretat Social (SSDI). Aquestes prestacions estan disponibles per als treballadors que hagin cotitzat a la Seguretat Social i compleixin uns criteris específics.

Les persones que tinguin una discapacitat qualificada que els impedeix dedicar-se a una activitat lucrativa substancial i que s'espera que durin almenys un any o que provoqui la mort poden ser elegibles per als beneficis de l'assegurança per discapacitat de la Seguretat Social (SSDI). Aquestes prestacions estan disponibles per als treballadors que hagin cotitzat a la Seguretat Social i compleixin uns criteris específics.

Fills dependents

![]() Els fills dependents de treballadors jubilats, discapacitats o difunts poden ser elegibles per a les prestacions de la Seguretat Social fins que arribin a l'edat adulta o esdevinguin ells mateixos discapacitats. Els fills han de complir determinats requisits d'edat, relació i dependència per qualificar-se.

Els fills dependents de treballadors jubilats, discapacitats o difunts poden ser elegibles per a les prestacions de la Seguretat Social fins que arribin a l'edat adulta o esdevinguin ells mateixos discapacitats. Els fills han de complir determinats requisits d'edat, relació i dependència per qualificar-se.

Beneficiaris de la Seguretat Social l'any 2019 - Font: Administració de la Seguretat Social, Gabinet de l'Actuari en cap

Beneficiaris de la Seguretat Social l'any 2019 - Font: Administració de la Seguretat Social, Gabinet de l'Actuari en cap ![]() Relacionat:

Relacionat:

- Quants dies laborables en un any? Llista de vacances actualitzada el 2023

- Càlcul de les vacances anuals | Política, reptes i 6 passos per crear una enquesta el 2023

Com calcular la Seguretat Social?

![]() Una calculadora de la Seguretat Social té en compte diversos factors i entrades per proporcionar una estimació dels vostres beneficis futurs de la Seguretat Social. A continuació es mostren alguns dels elements clau que contribueixen als càlculs realitzats per una calculadora de la Seguretat Social:

Una calculadora de la Seguretat Social té en compte diversos factors i entrades per proporcionar una estimació dels vostres beneficis futurs de la Seguretat Social. A continuació es mostren alguns dels elements clau que contribueixen als càlculs realitzats per una calculadora de la Seguretat Social:

Historial de guanys

![]() El vostre historial de guanys, concretament els vostres ingressos laborals subjectes als impostos de la Seguretat Social, és un factor fonamental per determinar els vostres beneficis de la Seguretat Social. La calculadora considera els vostres ingressos durant els vostres anys de treball, fins als 35 anys més alts d'ingressos indexats, per calcular els vostres guanys mensuals indexats mitjans (AIME).

El vostre historial de guanys, concretament els vostres ingressos laborals subjectes als impostos de la Seguretat Social, és un factor fonamental per determinar els vostres beneficis de la Seguretat Social. La calculadora considera els vostres ingressos durant els vostres anys de treball, fins als 35 anys més alts d'ingressos indexats, per calcular els vostres guanys mensuals indexats mitjans (AIME).

Guanys mensuals mitjans indexats (AIME)

![]() L'AIME representa la mitjana dels vostres ingressos indexats durant els vostres 35 anys d'ingressos més alts. Els guanys indexats tenen en compte la inflació i el creixement salarial per reflectir el valor relatiu dels vostres guanys al llarg del temps.

L'AIME representa la mitjana dels vostres ingressos indexats durant els vostres 35 anys d'ingressos més alts. Els guanys indexats tenen en compte la inflació i el creixement salarial per reflectir el valor relatiu dels vostres guanys al llarg del temps.

Import de l'assegurança primària (PIA)

![]() El PIA és l'import de la prestació mensual que rebria si sol·licités els beneficis a l'edat de jubilació completa (FRA). La calculadora aplica una fórmula al vostre AIME per calcular el vostre PIA. La fórmula utilitza diferents percentatges per a diferents parts del vostre AIME, coneguts com a punts de flexió, que s'ajusten anualment per tenir en compte els canvis en els salaris mitjans.

El PIA és l'import de la prestació mensual que rebria si sol·licités els beneficis a l'edat de jubilació completa (FRA). La calculadora aplica una fórmula al vostre AIME per calcular el vostre PIA. La fórmula utilitza diferents percentatges per a diferents parts del vostre AIME, coneguts com a punts de flexió, que s'ajusten anualment per tenir en compte els canvis en els salaris mitjans.

Edat de jubilació completa (FRA)

![]() El vostre FRA és l'edat a la qual podeu sol·licitar les prestacions completes de jubilació de la Seguretat Social. Es basa en el teu any de naixement i pot oscil·lar entre els 66 i els 67 anys. La calculadora considera el vostre FRA per determinar l'import del benefici de referència per al vostre càlcul PIA.

El vostre FRA és l'edat a la qual podeu sol·licitar les prestacions completes de jubilació de la Seguretat Social. Es basa en el teu any de naixement i pot oscil·lar entre els 66 i els 67 anys. La calculadora considera el vostre FRA per determinar l'import del benefici de referència per al vostre càlcul PIA.

![]() Relacionat:

Relacionat: ![]() Edat de jubilació completa: per què mai és massa aviat per saber-ne?

Edat de jubilació completa: per què mai és massa aviat per saber-ne?

Edat reivindicativa

![]() La calculadora té en compte l'edat a la qual teniu previst començar a reclamar les prestacions de la Seguretat Social. Reclamar els beneficis abans de la vostra FRA donarà lloc a una reducció de l'import de la vostra prestació mensual, mentre que retardar els beneficis més enllà de la vostra FRA pot augmentar la vostra prestació mitjançant crèdits de jubilació retardats.

La calculadora té en compte l'edat a la qual teniu previst començar a reclamar les prestacions de la Seguretat Social. Reclamar els beneficis abans de la vostra FRA donarà lloc a una reducció de l'import de la vostra prestació mensual, mentre que retardar els beneficis més enllà de la vostra FRA pot augmentar la vostra prestació mitjançant crèdits de jubilació retardats.

Beneficis del cònjuge

![]() Si sou elegible per als beneficis del cònjuge segons l'historial de guanys del vostre cònjuge, la calculadora també pot tenir en compte aquests factors. Els beneficis per al cònjuge poden proporcionar una font addicional d'ingressos, normalment fins al 50% de l'import de la prestació del vostre cònjuge.

Si sou elegible per als beneficis del cònjuge segons l'historial de guanys del vostre cònjuge, la calculadora també pot tenir en compte aquests factors. Els beneficis per al cònjuge poden proporcionar una font addicional d'ingressos, normalment fins al 50% de l'import de la prestació del vostre cònjuge.

Preguntes freqüents

![]() Tens una pregunta? Tenim respostes.

Tens una pregunta? Tenim respostes.

Què entens per Seguretat Social?

Quant puc guanyar a la Seguretat Social?

Aconseguiré la meva Seguretat Social completa?

Quina edat té la jubilació completa?

Què significa la calculadora d'estalvis per a la jubilació?

Què és 401 (k)?

Quina és la fórmula per calcular l'estalvi per a la jubilació?

Bottom Line

![]() El futur de la Seguretat Social sembla impredictible, per la qual cosa és la vostra opció posar en marxa els vostres estalvis per a la jubilació aviat. La planificació de la jubilació pot ser aclaparadora al principi, però protegirà els vostres drets i beneficis.

El futur de la Seguretat Social sembla impredictible, per la qual cosa és la vostra opció posar en marxa els vostres estalvis per a la jubilació aviat. La planificació de la jubilació pot ser aclaparadora al principi, però protegirà els vostres drets i beneficis.

![]() Hi ha moltes maneres de guanyar el vostre estalvi de jubilació, i és crucial que investigueu alguns programes com 401(k)s o 403(b)s, comptes de jubilació individuals (IRA), IRA de pensions simplificades dels empleats (SEP), SIMPLE. IR i prestacions de la Seguretat Social. Aprofiteu tots aquests programes i calculadores de jubilació en pista per preparar-vos millor per a la seguretat de la jubilació.

Hi ha moltes maneres de guanyar el vostre estalvi de jubilació, i és crucial que investigueu alguns programes com 401(k)s o 403(b)s, comptes de jubilació individuals (IRA), IRA de pensions simplificades dels empleats (SEP), SIMPLE. IR i prestacions de la Seguretat Social. Aprofiteu tots aquests programes i calculadores de jubilació en pista per preparar-vos millor per a la seguretat de la jubilació.